法询金融货币网

www.frmoney.com是法询科技过去2年多打造的专门服务于理财和基金管理人、代销机构的数据平台,提供理财、基金、收益排名查询、公告查询、十大持仓查询、非标资产查询、净值收益查询服务。咨询、试用可联系助手微信13671816814。根据客户个性化定制理财收益排名的榜单,持续关注整个市场2.3万只理财产品每只产品收益净值波动和排名情况。

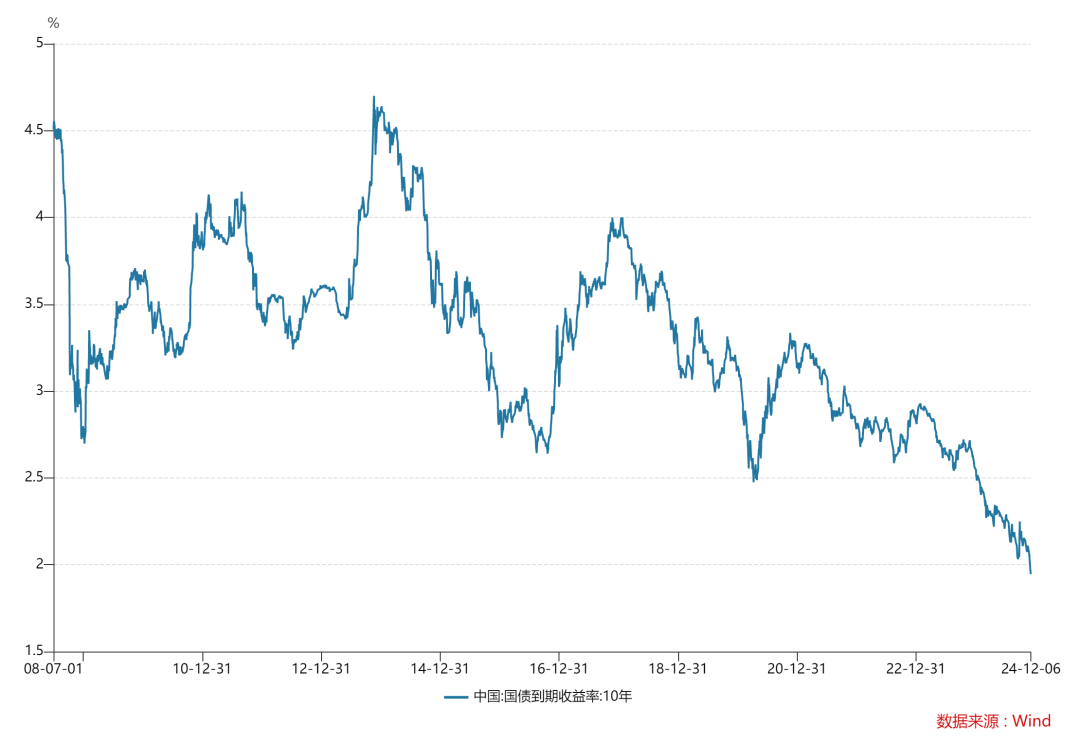

无论我们愿意还是不愿意,中国正式进入低利率、甚至超低利率时代了,而且这种低利率时代,短期还看不到结束的迹象。

从2021年以来,以10年期国债收益率为指标,中国债券市场已经连续4年大牛市。这种极致的大牛市的后果就是,几乎所有的空头都被教育。

我怀疑当前债券市场没有纯粹的空头,如果有,那只有踏空的多头。

经济增速换档、通胀低迷,低利率是一件正常的事情。不过,对于目前所有的投资者来说,低利率是一剂慢性毒药,因为低利率意味着低资产收益率,对于目前大部分从业人员来说,这可能是第一次经历。

如果说股市的多年熊市让从业人员无比煎熬,那么债券市场的多年牛市,则让从业人员非常无奈。因为债券市场的所有牛市,都是未来的透支,今天的开心,都要用未来的眼泪来还。

在当前10年国债已经透支到1.95%的情况下,2025年,以及2025年以后怎么办,是大家都面对的问题。

对于债券投资经理来说,低利率是一种挑战,这种挑战主要体现在以下几点:

1、全市场债券收益率在低位时,尽管极小部分投资者能够利用利率债高频交易增厚组合收益,但是对于全市场来说,大部分投资者的收益来源都是票息。所以低利率时代,组合收益率的上限几乎是锁死的。蛋糕就这么大,无非是有人刀快,能割的多点,不过刀太快,也有可能割到自己的手;

2、对于投资经理来说,增厚收益的另外两种方法是加杠杆和加久期。尽管加杠杆和加久期是两种不同的方向,但是面对的风险几乎是一致的。因为低利率时代,利率向下的幅度是有限的,但是利率上行的幅度是无限的。尽管上行的概率较低,但是一旦利率出现上行,这两种增厚收益的方式都会一样难看;

3、还有最后一种增厚收益的方式,就是信用下沉。当然,国内的信用下沉,几乎是特指城投信用下沉,从目前来看,这种方式还没有失败过。不过,对于管理规模较大的机构来说, 信用下沉的性价比不高。增厚的收益极其有限,但是面临的风险是无限的。海通国际重仓压注地产债引发巨额亏损的案例犹在眼前,信用下沉可能并不是一种好的方式,何况信用利差低位的背景下,信用下沉的意义有多大呢?

固定收益投资经理们难受,固定收益产品的投资者同样难受。连续的债券市场大牛市,使得债券类产品有良好的持有体验,但是这并不意味着债券基金会永远有良好的持有体验。因为债券的每一分资本利得,都是对到期收益率的消耗。

低利率时代,第一个受影响的货币基金,截至12月5日,全市场规模最大的货币基金——余额宝7日年化收益率已向下跌破1.3%,刷新历史新低。

货币基金收益率如此,债券基金、银行理财产品也一样。实际上,从目前的债券底层资产收益率来看,未来债券基金、银行理财的年度收益再次超过2.5%的概率是很低的。

也就是说,固定收益产品投资者的到手收益率也会大幅度降低,这种收益率的降低的后果是难以预测的。

考虑到目前银行理财、债券基金、货币基金庞大的体量,一旦有投资者认为固定收益类产品性价比不高而选择逐步赎回,那对市场的影响也是巨大的。

低利率时代,没有人有解决方案。尽管财政刺激政策已经是历史最大,央行也强调促进物价回升,但是至少目前来看,债券市场并没有为这些因子定价,说明市场并没有认为经济和物价回暖会成为趋势。

目前债券市场生态体系中,处于最弱势的,就是公募债券基金。而公募债券基金的发展方向,就是学习权益类产品,从主动管理产品向指数化、ETF化来转型,也就是说,公募基金最好的方向是工具化。

公募基金的工具化,体现在两点:

一是主动管理的权益类产品逐渐式微,指数化产品、ETF基金逐步成为市场主流;

二是债券类产品目前已经成为机构配置债券最重要的工具型产品,未来也不排除债券基金会逐步指数化。

之所以公募基金逐步工具化,主要是由于公募基金受到的监管更严格,信息披露更加透明,运作也更为规范化和专业化,所以,公募基金的投资者不会担心管理人在合规上出现瑕疵。

而另一方面,随着近年来权益类主动管理产品对投资者造成巨大的伤害,主动管理类的产品在短期内很难再次得到客户信任,反而指数类产品逐步得到客户认可。

同时,需要普通投资者注意的是,国内债券类产品如果取得高收益,往往并非是基金经理水平有多高,有很多时候更多的是由于信用下沉和加杠杆的结果,这在一定程度上是有风险的。公募债券基金的高收益,和股票基金的高收益,其收益来源是很不一样的,这点需要投资者注意。

所以,在天时地利人和之下,公募基金可能迎来一个新的时代:淡化主动管理,强化工具属性。

我们从债券基金规模变动可以看到:

我们可以看到,在2024年9月份,债券型基金有4000亿份额的赎回,那么这些赎回主要来自哪些投资者呢?

有个人投资者,更重要的是机构投资者。我们知道,9月底由于股票市场快速回暖,市场在股债跷跷板效应之下,个人投资者可能会赎回债券基金投向股票市场,机构投资者预期会有市场波动来提前赎回,这就造成在2024年9月底有过一轮债券基金砸盘引发的债券市场调整。

从银行理财的净值数据来看,本次银行理财净值受伤并不严重,反而是债券基金有一定回撤。所以,未来观察债券市场,不应该仅仅观察银行理财的净值变动,而应该第一时间观察公募债券基金的净值变动和赎回情况。

实际上,这也符合市场一贯的认知,因为公募基金在债券市场上相对弱势,主要原因包括以下几个方面:

一是公募基金多为开放式基金,而且债券基金客户主要为机构客户,个人客户在债券基金中也有一定影响力。而近期随着股票市场预期发生较大变化,如果普通客户赎回理财,那么理财第一时间就会赎回公募基金,如果再叠加个人客户赎回公募基金,那么对于债券基金经理来说,加点剁券是正常的;

二是和庞大的债券市场规模来说,债券基金的规模和影响力并不大。考虑到相当大一部分债券基金实际上是银行等机构客户的避税通道,基金的实际管理权非常暧昧,所以在市场发生变动的时候,基金往往是第一个受伤的;

三是与银行理财、券商资管可以通过信托通道积累一些安全垫不一样,公募基金没有这些“类保护”机制,市场变化每天都可以在净值上反应,所以基金的投资者对于净值是最敏感的。往往在净值发生变动的时候,银行理财和券商资管可能还可以通过此前积累的安全垫来对净值进行缓冲,但是基金完全没有这类武器。

市场熊市能够每天反映在净值上,产品又是开放式的,客户又高度集中在机构客户,所以,基金在债券市场发生变动时,能够在第一时间出现在砸盘队伍里。

所以银行间有一个说法,公募基金是债市的“金丝雀”,市场往往能够通过公募基金的操作来判断未来变动。

熊市如此,牛市也一样。因为银行理财在拿到申购资金时,往往来不及配置债券,可以第一时间申购公募基金来分担买入压力;当然,银行理财在遇到大面积赎回时,也要第一时间赎回公募基金来应付。

那么,机构投资者持有债券基金比例有多高呢?

根据2023年年报,全市场债券型基金一共为90437亿,而机构投资者占比就达73912亿,占比达84.32%。

全市场目前债券基金大约在7000只左右,机构投资者占比超过50%的债基超过3300只,接近半数。

所以,国内债券基金确实已经成为机构投资者、特别是银行机构的工具型产品。

当然,即使是从全球资产管理发展史来看,公募基金的指数化、工具化也是大势所趋。未来债券基金最重要的方向,可能不是主动管理,而是指数类产品。

而指数类的债券产品,恰恰是目前中国债券市场最稀缺的品种,特别是债券类ETF。很难想象,在大资管时代爆发之际,中国债券类的ETF只有20来只,要知道权益类的E