来源:雪涛宏观笔记(xuetao_macro) 作者:天风宏观团队

最近的黑色和有色都涨了不少。囤着1.4亿吨港口库存的铁矿石期货在7月31日涨停了。6月以来,铜价累计上涨了约10%,锌价上涨了3%,铝价上涨了4%。除了市场对供给收缩预期和资金面维稳预期有所强化之外,

最重要还是

市场对需求的乐观预期更强了。

但是从2季度开始,一些领先指标就已经显示出中国经济的短周期有了见顶迹象。但6月之后的黑色有色的大涨

让我们不禁自问:我们到底在周期的什么位置?

说周期之前,我们先说两句铺垫的话:

(1)我们观察到的经济现象是趋势(结构)、周期(时空)、政策扰动(制度)和随机冲击(运气)的合成。

(2)我们观察到的周期现象是不同频率的周期(时间维度)的不同相位(空间维度)在同一时空上的叠加。

一、

经济的短周期——商业周期(库存周期)

(一)中国经济的短周期已见顶,处于将落未落的状态

库存周期是3年左右的短周期,其本质是经济周期投射在产业链上的商业周期。所以,和商业运行相关的库存周期 、利润周期、价格周期 、产量周期 、产能利用率周期、资本开支周期、流动性周期等,本质上是多位一体。

今年2季度初,库存周期的正相关指标如生产者价格指数(PPI)、生产者购进价格指数(PPIRM)、狭义货币增速(M1)、产成品库存同比、基建投资增速、固定资产投资(FAI)、工业增加值(IP)等数据见顶回落。6月,PMI和IP曾小幅回调,但7月PMI重新回落。

在这些数据回落的之前1个月左右(2月底-3月中),黑色系(螺纹、双焦、铁矿)以及基本面较弱的商品如橡胶、PTA等期货价格已经先行回落。

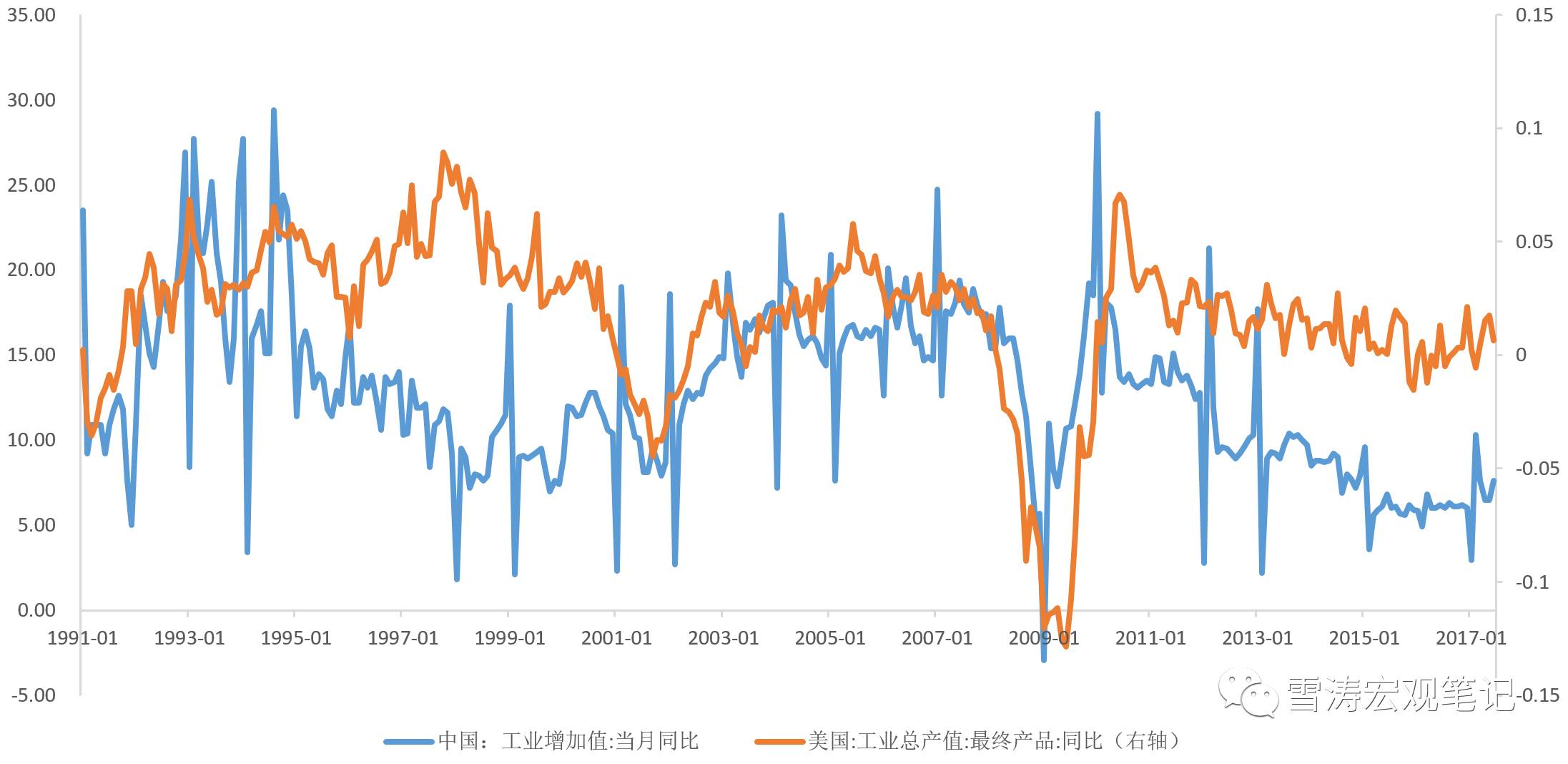

图1:

中国复苏的短周期在2季度开始有见顶迹象

资料来源:WIND,天风证券研究所

6月以来,黑色、有色以及地产制造相关指标之所以在2季度表现出很强的韧性,一方面是房地产投资仍处于

阶段性高位,另一方面是供给收缩预期

。

房地产投资是中国的商业周期的内生性驱动因素,其节奏和库存、利润、价格、产量等商业周期同步,跨度同为3年左右。因此和房地产投资高度相关的螺纹钢价格周期、铁矿库存周期等也和库存周期高度一致。一旦地产投资无法维持高位,复苏周期的顶部回落将得到确认。

图2:

房地产投资周期与库存周期、螺纹钢价格周期高度一致

资料来源:WIND,天风证券研究所

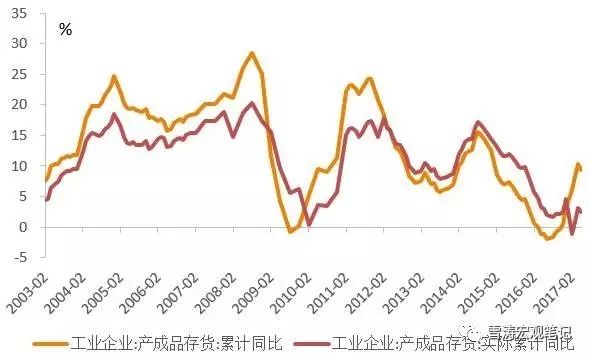

但是,本轮库存周期的两个现象反映出实际需求量的羸弱

:

一是复苏跨度短(3个季度)、复苏高点低(10.4%),二是除去生产者价格指数的实际产成品库存仍处于周期的低点。

所以,周期的核心驱动因素主要来自价格上升,而非实际需求量扩张。价格上升和中上游产业的供给压缩政策、环保限产关停有关。这背后带来一系列的利益再分配。

图3:

库存周期与实际库存周期

资料来源:WIND,天风证券研究所

(二)未来1-3月,房地产投资或能托住短周期的顶,但回落仍是大概率

虽然中国短周期的顶部回落受到了逆周期操作(中国:货币、财政、去产能)的“削峰填谷”,但是由供给压缩所驱动的价格上涨最终都要接受需求稳定的检视。

未来1-3个月,中国经济的短周期或仍受房地产投资的需求惯性推动,维持目前将落未落的状态。

“未来地产投资是否会持续超预期”仍是一个争议的问题。我们认为这种可能性不大

,我们在另一篇报告中曾提到这个时间大概在今年的4季度。未来3-6个月,地产投资大概率会拖着经济短周期共同回落。

第一,占全部房地产投资总额接近50%三线及以上城市房地产投资,其增速6月份止升回落,没有保持住2016年9月以来的上升势头。一线城市的房地产投资增速从2016年11月后持续下降,二线城市维持了前期投资增速的高位。

图4:

三线城市房地产投资增速6月出现回落

资料来源:WIND,天风证券研究所

第二,房地产投资增速的两个领先指标狭义货币增速(M1)和生产者价格指数(PPI)都已在2季度见顶回落。M1和地产企业的资金来源正相关,PPI和地产投资建筑安装成本正相关。

图5:

房地产投资增速的领先指标M1和PPI已经见顶回落

资料来源:WIND,天风证券研究所

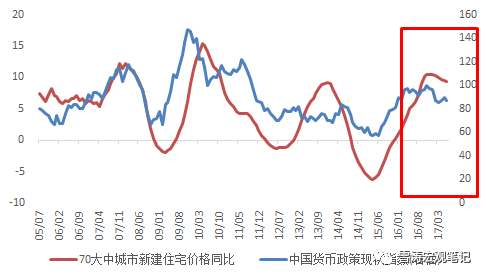

第三,2016年3季度之后,中国的货币政策状况指数和房价同比先后回落,经济短周期在货币金融上的投影已经事实上进入了紧缩周期。

图6:中国的资产价格和信用条件已经事实性进入紧缩周期

资料来源:WIND,天风证券研究所

(三)中美经济短周期同步2季度见顶

目前看,中美经济的短周期(2-3年左右商业周期)可能以在2季度同步见顶。

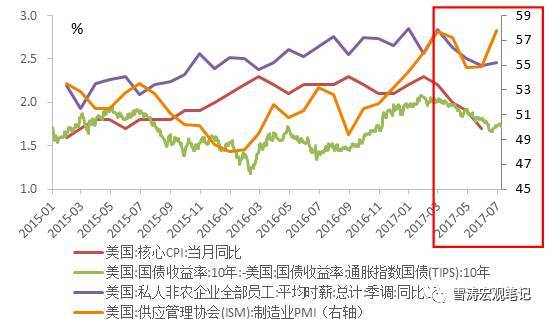

2017年3月之后,美国经济的短周期复苏也大概率见顶。

10年期通胀保值债券(TIPS)隐含的通胀预期、制造业PMI、工资增速和核心CPI均从3月后走软。除制造业PMI在6月发生反弹外,其他数据均保持下行。美国经济的短周期已显示出大概率见顶回落的迹象。

图7:

美国通胀预期、制造业PMI、工资增速、核心CPI均从3月后走软

资料来源:WIND,天风证券研究所

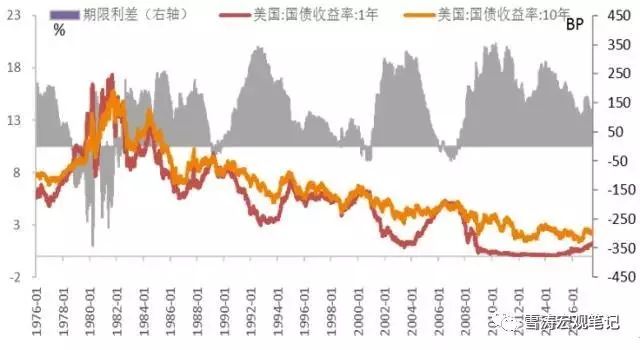

美债利率期限曲线的平坦化事实上也反映出市场对经济周期见顶回落的预期。

图8:

美债利率曲线平坦化反映经济悲观预期

资料来源:WIND,天风证券研究所

二、

经济的中周期——产业周期(朱格拉周期)

2009年开始,中国经济的外溢效应越发明显。

目前,中美的投资周期均处在中周期(10年左右产业周期)的底部。

图9:

中美投资周期都在阶段性底部

资料来源:WIND,天风证券研究所

2013年之后,在环保、土地、劳动力、融资等多重压力的挤压下,中国的制造业投资的结构分化愈发明显。

部分行业市场化出清程度较高,ROE回升后带来CAPEX滞后性回升,但行业集中度的提升又压制了CAPEX回升的时间和空间。部分行业仍在出清中。部分行业受供给侧去产能影响,ROE回升但产能投资持续收缩。

1939年,熊彼特在《经济周期:资本主义过程之理论的、历史的、统计的分析》中说:

“每个更高等级、更长的周期可以被认为是下一个较低等级、较短的周期的长期趋势”。

所以,较低等级的商业周期(3年)和产业周期(10年)不可避免地受到更高等级的金融周期(20年)的压顶。在此过程中,短周期回落和中周期钝化是大概率事件。

图10:2012

年以来,中国实际利率趋势性下降

资料来源:WIND,天风证券研究所

图11:

中美工业增加值反映出中周期的钝化

资料来源:WIND,天风证券研究所

三、经济的长周期——金融周期(库

茨涅兹周期)

金融周期的背后驱动因素是房地产,而房地产的基本面驱动因素是人口年龄结构。金融和实体是表与里的镜像关系,金融周期/债务周期/信用周期//杠杆周期/地产周期/人口周期,本质上是多位一体。

从1998年中国进入商品房时代以来,中国的房地产价格从未经历过真正意义上的周期性调整。也就是说,中国还没有经历一个完整的金融周期。

图12:

中国房地产周期未曾经历大周期,2013年后有探顶趋势

资料来源:WIND,天风证券研究所

2011-2013年左右,中国劳动人口占比触及高位后下降,人口红利逐渐出尽后,中国的房地产价格、货币信用、宏观杠杆等指标开始显示出后半程赶顶的疲惫。中国的金融周期/债务周期/信用周期/地产周期/杠杆周期,逐渐接近20年来的顶点。

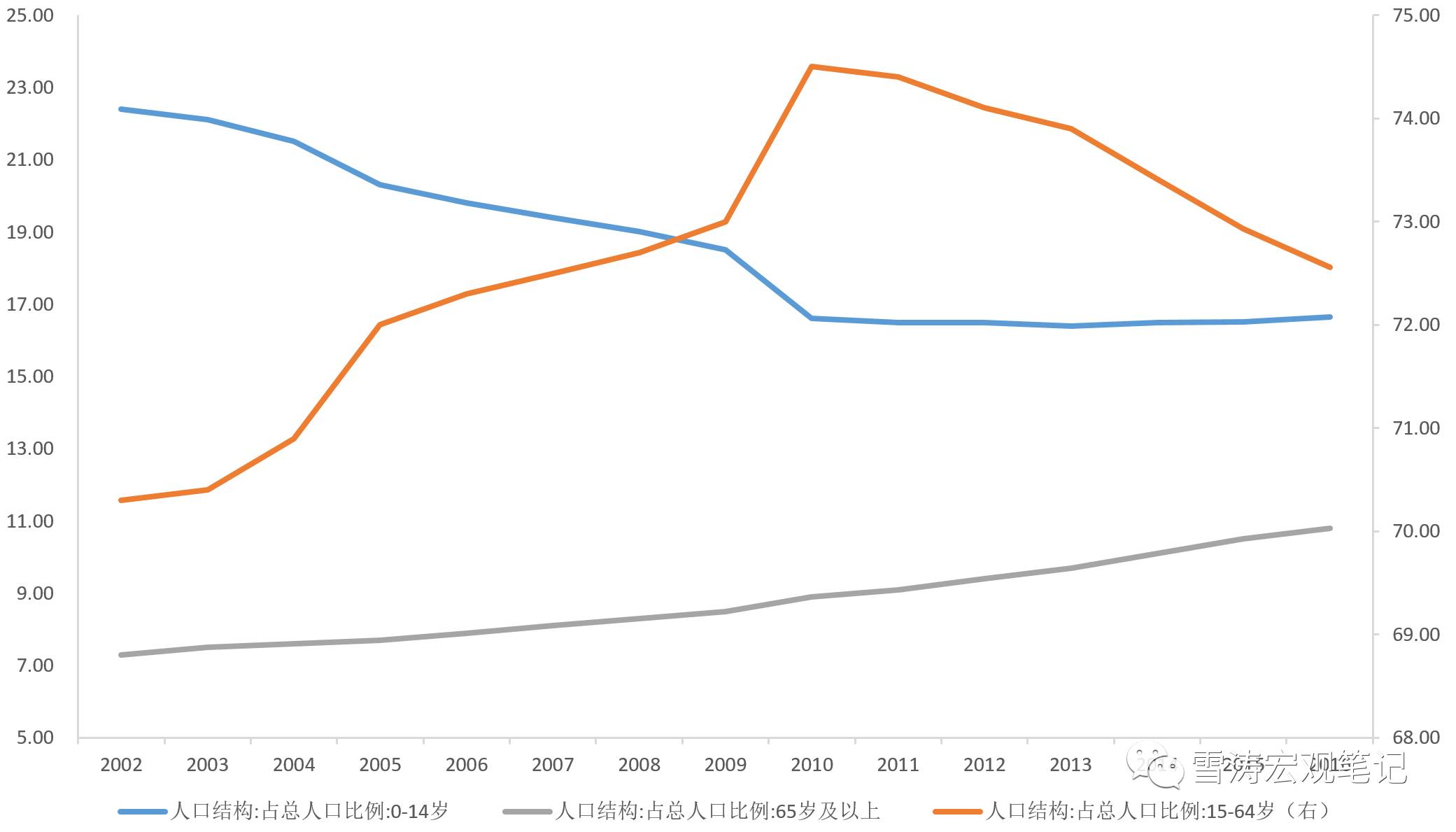

图13:

中国劳动人口占比2013年达到高点后快速下降,人口红利释放结束

资料来源:WIND,天风证券研究所

四、我们在周期的什么位置?

因此,我们目前处在长周期(金融周期)的赶顶期,中周期(产业周期)的底部回升滞后期,短周期(商业周期)的顶部回落滞后期。

一方面,较低等级、跨度较短的商业周期和产业周期不可避免地受到更高等级、跨度更长的信贷金融周期的压顶。另一方面,每个周期都受到逆周期政策的“削峰填谷”式的干预,波动和周期显著钝化。

结果是债务周期漫长出清,压制产业周期复苏时间和空间,商业周期处在将落未落的状态。

投资通常看的比较短。

站在投资的角度

,短期

(1-3月)股票商品优于债券现金(短周期将落未落),

中短期

(3-6月)要注意对冲利率的上行风险(长周期赶顶),

中长期

(6-12月)债券优于股票现金优于商品(短周期弱滞胀,中周期弱复苏,长周期弱收缩)。

五、新周期vs繁荣顶点:

周期的位置是相对的

以上这些数据对投资研究者来说是相通的,但不同的人却感受到了不同的周期。

为什么有人认为我们在繁荣的顶点,有人认为我们在新周期的起点?

我认为一个原因是判断我们到底处于“周期”的什么位置本身就不容易。

周期虽然是客观的,但不是自然规律,也不是宿命。

周期是观察归纳总结出来的现象,一种经济关系或现象可能是多个周期的叠加。就好比数学里的傅里叶变换,不同频谱对应着不同正弦波,每一个频谱都代表一个周期,每个正弦波代表我们在这个周期里所处的位置。

不同频率、不同长度、不同等级的周期叠加,可能会相互抵消,也可能相互放大,这就会带来很多噪音。而周期又来自于社会的活动,取决于一定的经济逻辑和特定的经济条件。

市场结构、政策制度、技术进步,里面哪个因素改变了,周期都有可能改变。

而货币政策、财政政策又是天然的逆周期政策,政府的参与会把一个大周期打散成若干个小周期。

所以可以想象到,这一系列周期的叠加,再加上各种逆周期的政策和经济结构的调整,结果就是我们市场参与者想要准确判断我们到底位于周期的什么位置并不容易。

另一个原因是“新周期”是一个新造词,理论的空白使得这个词缺乏统一定义,成为“任人打扮的小姑娘”。

现在有些对“新周期”的定义,如果按照周期和趋势来划分,其实不是周期,而是趋势。

趋势的背后是结构性变化。打个比方:周期是潮涨潮落,趋势是海平面。用这种实际上是趋势的“新周期”来解释现象,就好比是说:

“今天的潮水涨的比昨天高,是因为全球气候变暖后的海平面上升了”。

最后一个原因,我认为虽然周期是客观的,但市场参与者对周期的感受是主观的。

股票、商品期货、现货需求方,对周期的理解是不同的。不同市场参与者感受的是同一个周期的不同时点,有的人领先,有的人滞后。

做期货的看未来某个时点的供求。做股票的看未来所有时点的现金流的折现。做现货的看之前的需求惯性在当前时点的累积。

因此,我们谈论周期,其实是在谈:到底是经济结构变了,还是我们感受到的时滞不同。

来源:雪涛宏观笔记(xuetao_macro) 作者:天风宏观团队

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎

转发

和

点赞

支持凤财君