最近有好几位数字力学员问了一样的问题:

“MJ老师,折旧会让资产变少,也会在利润表中以折旧费用出现。其中资产 (A) = 负债 (D) + 所有者权益 (E),那资产折旧减少的部分会出现在 D 或 E 呢?”

(请思考30秒再往下看答案)

答案是:会呈现在所有者权益 (E) 里面的保留盈余。

文章看到这,大家可能摸不着头绪,财务报表是为了因应实际存在的商业问题所产生的,所以我用一个模拟现实状况的案例来和大家解释。

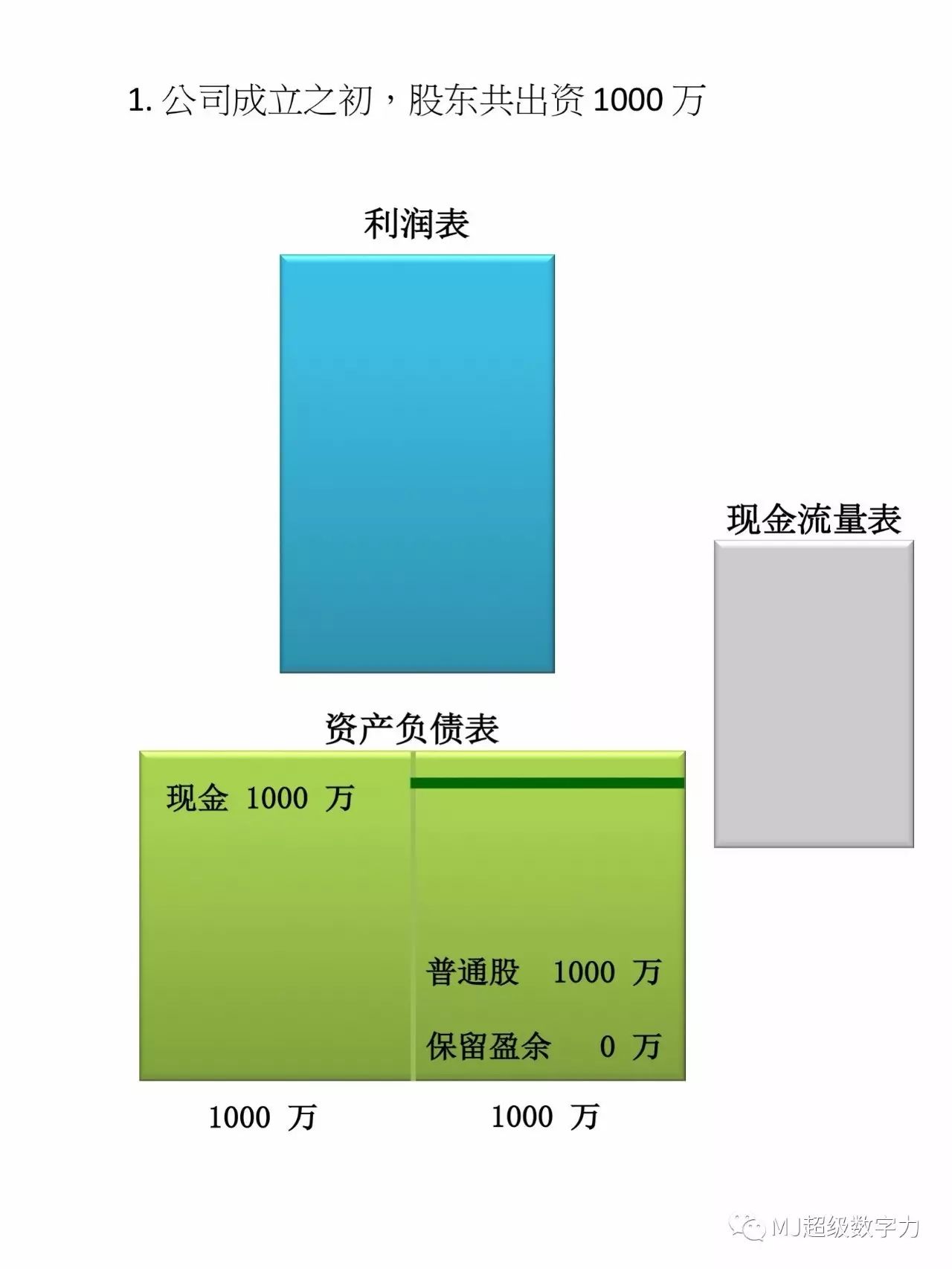

公司成立

公司成立之初,股东共出资 1000 万。

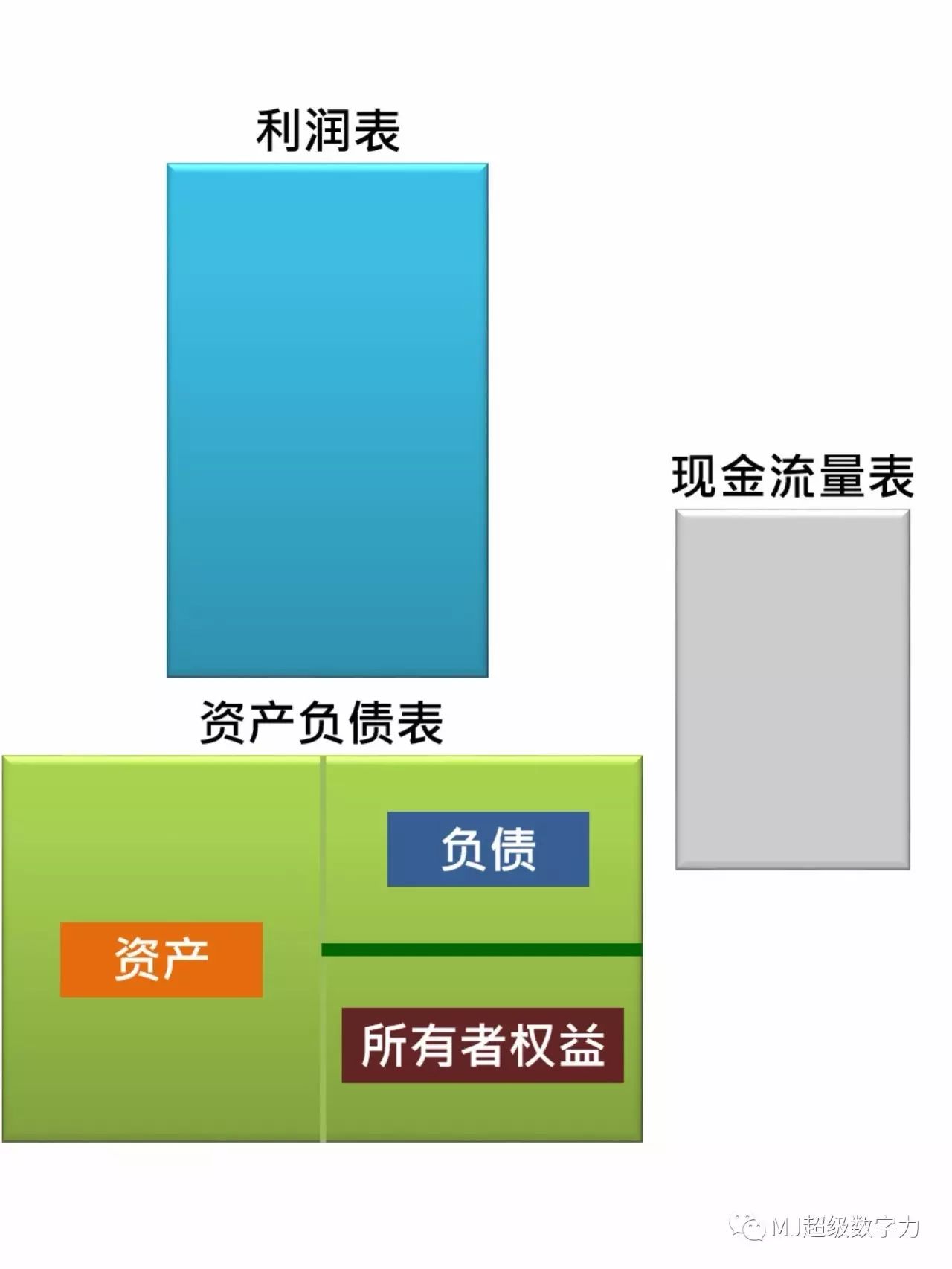

资产负债表

的英文叫做 Balance Sheet,直接翻成中文就是

平衡表

,也就是左边必须等于右边,所以左边的资产 (A) 增加了股东出资的现金 1000 万,右边的所有者权益 (E) 也要等同增加普通股 1000 万,这样才能平衡。

因为刚成立,新公司也还不用借钱,所以负债 (D) 是零,那根棒子(财务杠杆)的位置很接近上面。

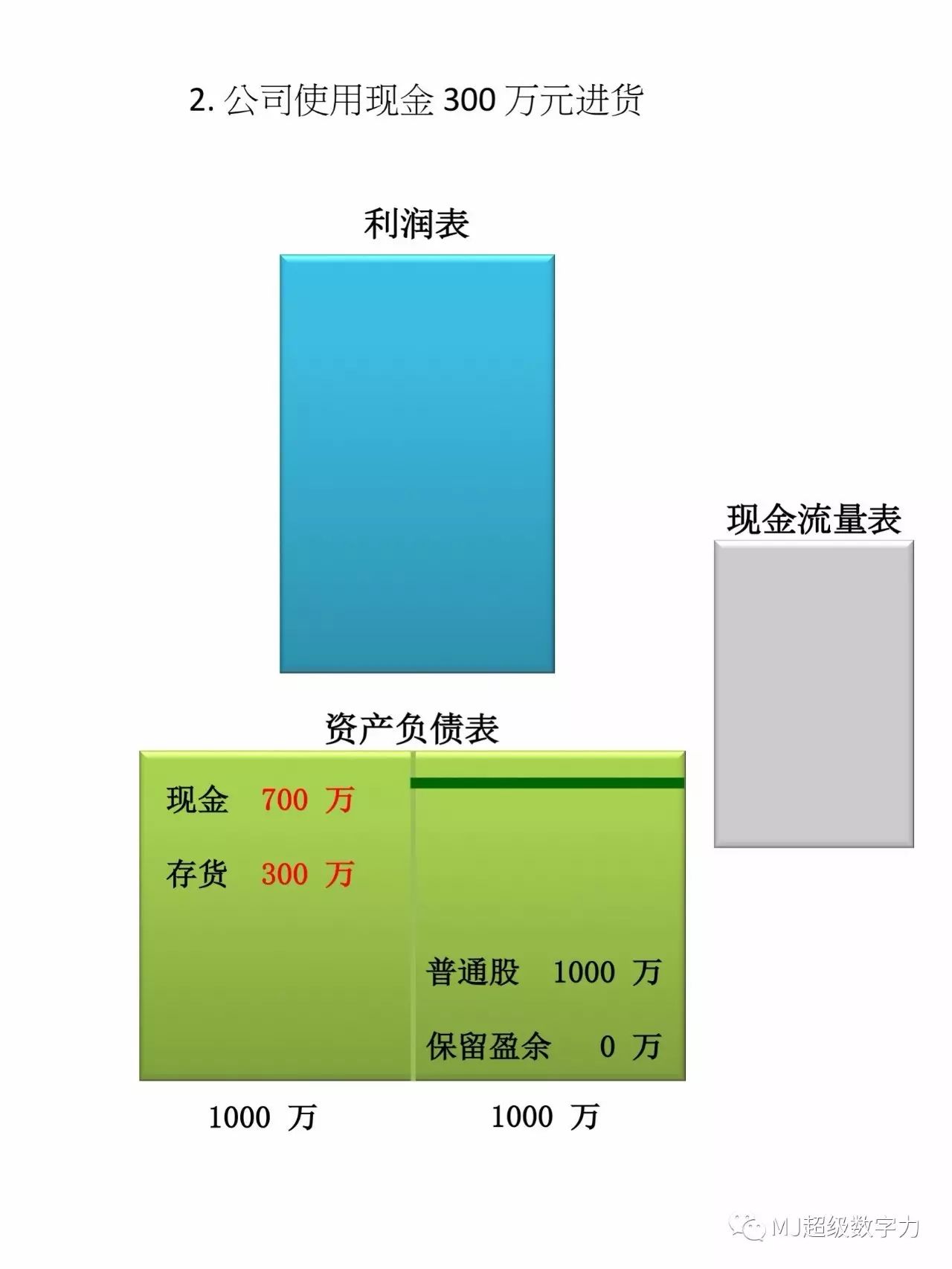

公司进货

公司进货用以进行销售活动,所以花了 300 万元进货。并且公司成立一开始,一般供应商不会立刻月结(新公司尚未做出成绩),要求必须收现金才愿意出货。

所以资产左边现金部位减少了 300 万,相对应增加了 300 万的存货。资产负债表的左边总和是 1000 万,还是等于右边。

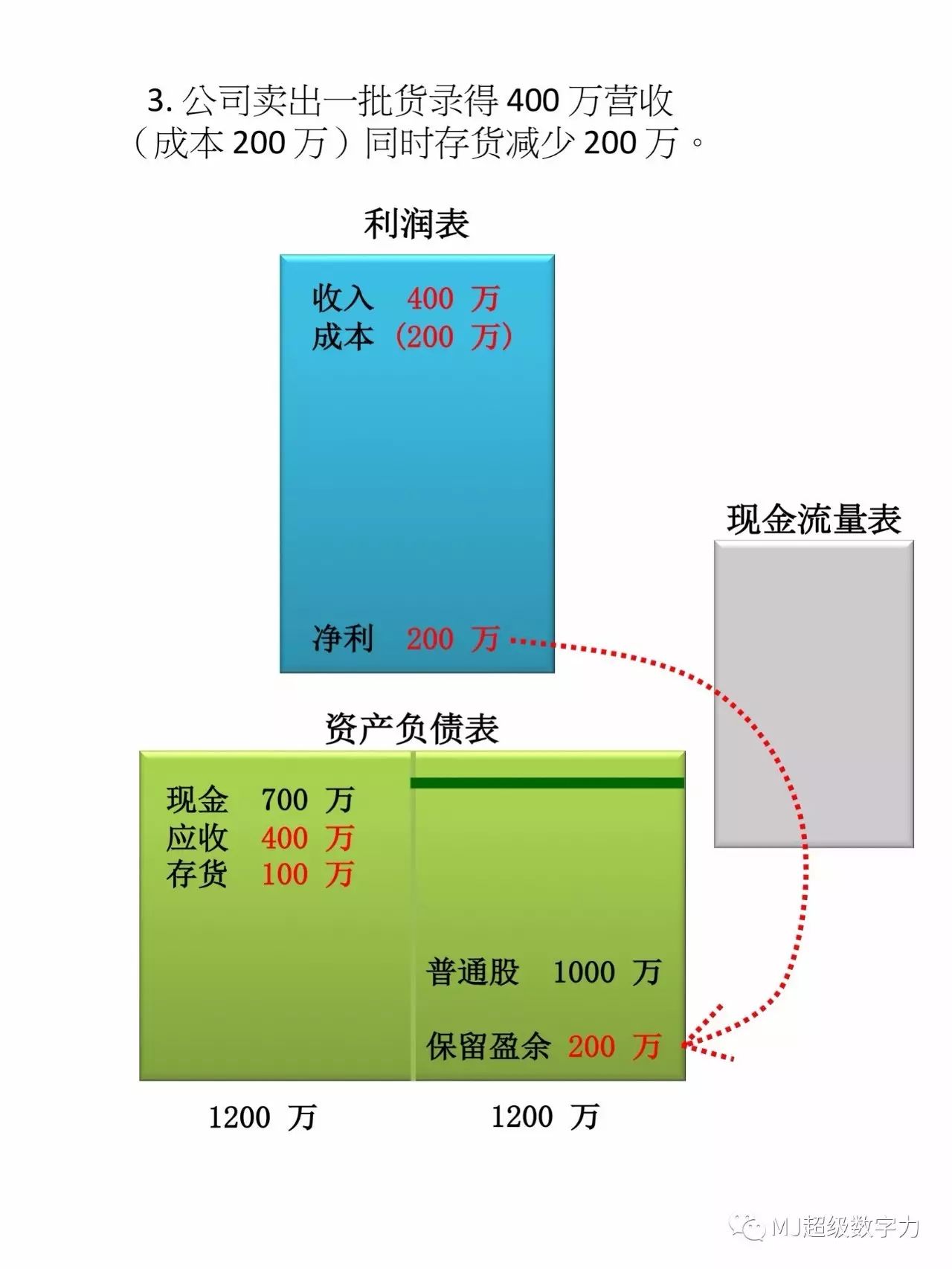

进行销售

公司用 2 倍进货成本卖出一批货,共录得 400 万收入(其中的成本是 200 万),利润表上得到净利 200 万元。(成本用括弧括起来代表是负数的意思)

此时也还是因为公司刚成立,为了在市场上增加竞争力,让买家可以月结 30 天( 30 天后才能收到款),因此这笔 400 万的货款会变成应收帐款,同时存货减少剩 100 万(因为售出了 200 万存货)。

而利润表上的净利 200 万,会变成

保留盈余

放到"所有者权益"中。

最后一样记得资产负债表的左边要等于右边,才能平衡。

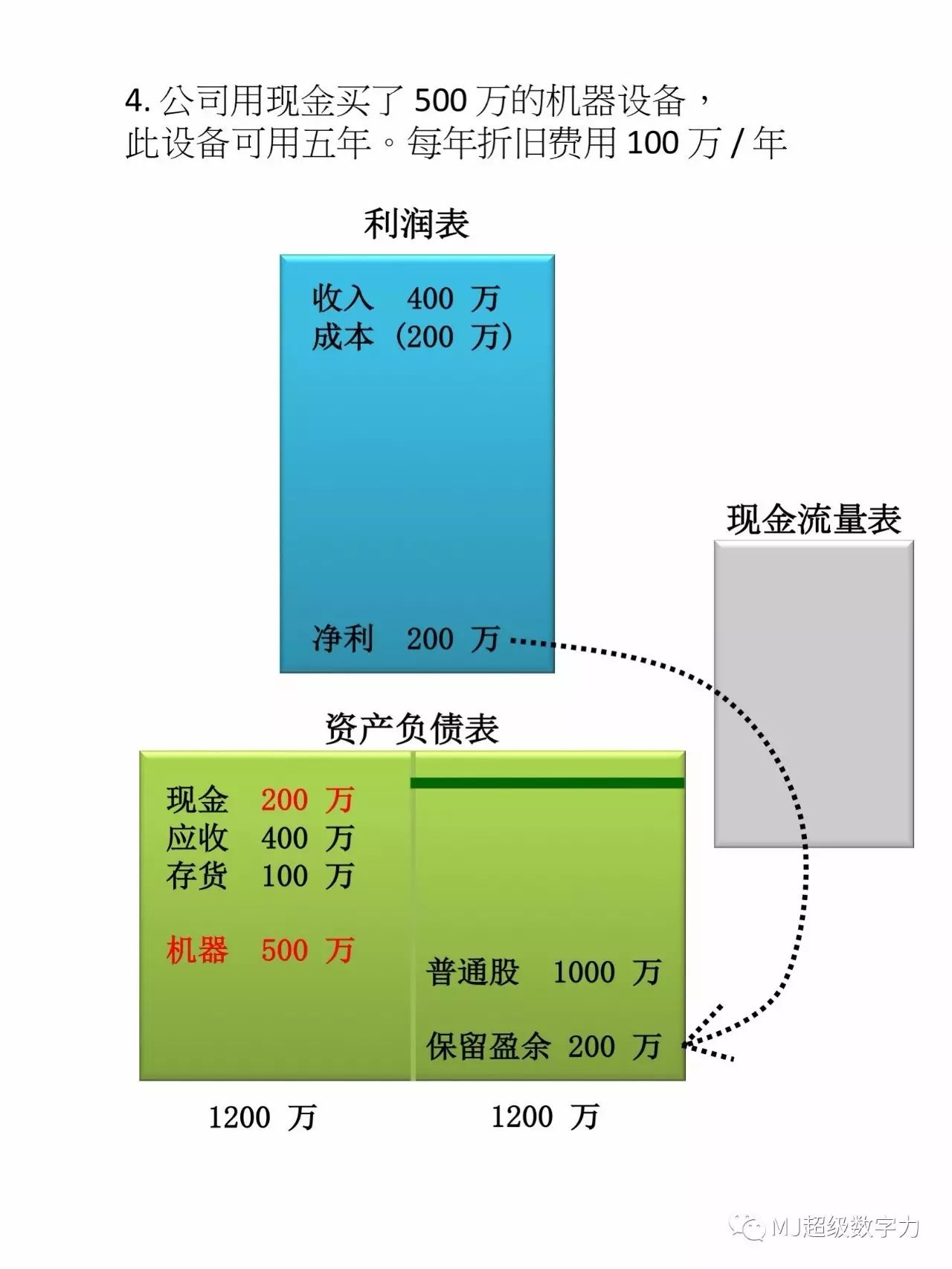

采购机器设备

因为公司经营者发现自行生产的利润更好,所以采购了一批机器设备。

公司使用现金购买了这批 500 万的机器设备。现金减少了 500 万,机器设备的资产增加了 500 万。

此外,这套机器设备可用五年,因此每年折旧费用是 500 万 / 5 = 100 万 / 年。

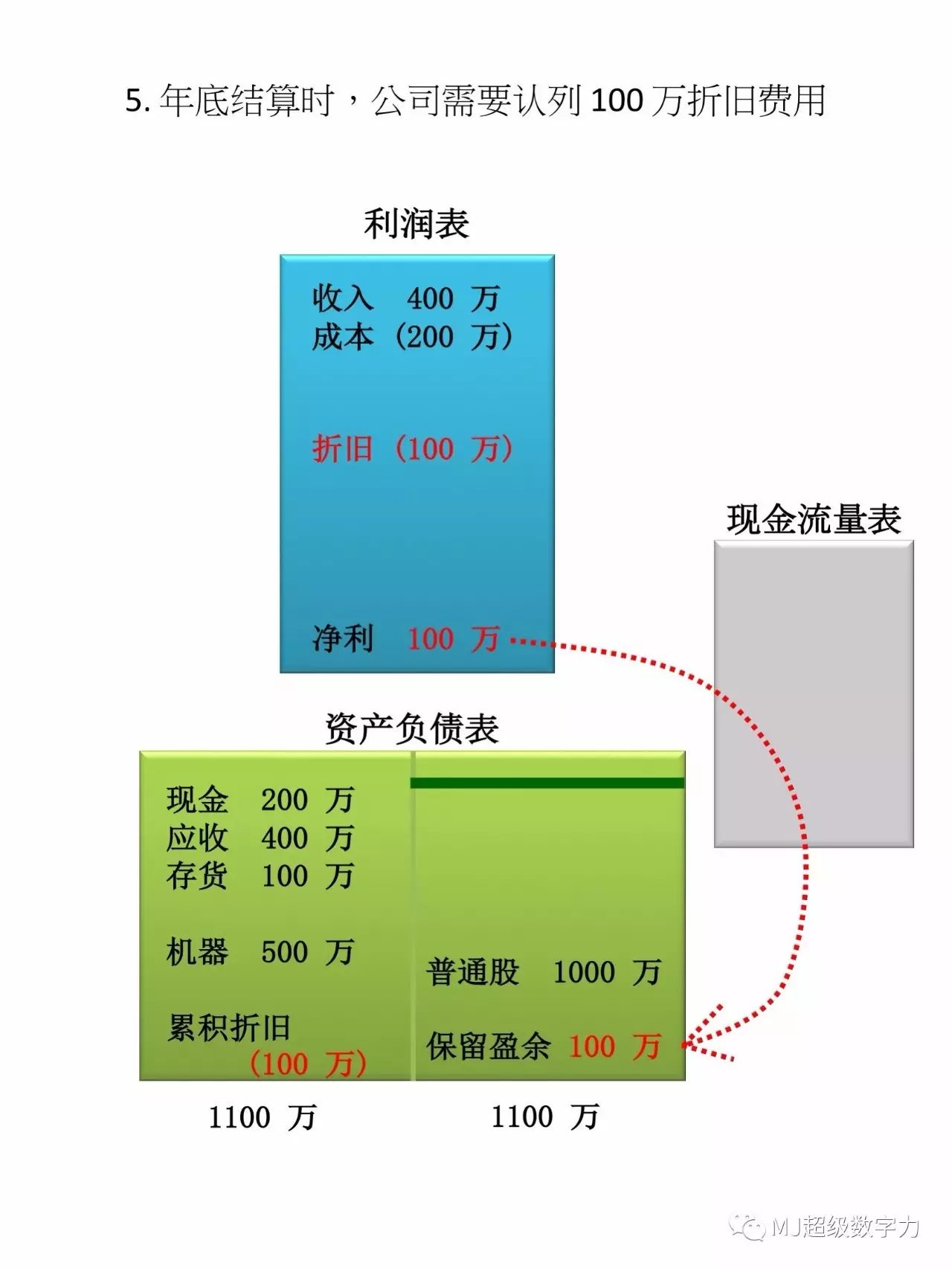

年底结算

这批机器设备每年的折旧是 100 万,所以我们在利润表上要记上折旧的费用,因此利润表的净利会减少变成 100 万,记得还要调整一下右下角的保留盈余。

原本资产负债表右边的所有者权益总和是 1100 万,因此左边的资产要做调整,也就是算上机器折旧(过了一年,机器设备的价值减少了 100 万),所以左边的总结才能等于右边的 1100 万。

结尾

最后说明一下,为什么要分年摊提的其中一个原因是,可以让利润表正常反应公司的营收,而不会某一次的机器设备(或土地厂房)采购,让公司的利润表瞬间变成零、甚至是负的情况。

另外,从这个例子看来,如果公司的经营者心术不正,将机器设备的可用年限延长至 10 年的话,每年折旧就会相对应减少至 50 万,光是动这个地方就能让净利增加不少(净利从 100 万变成 150 万),所以我上课时常常会强调,除了要注意利润表之外,还要

留心现金流量表

喔!

以上是这次关于折旧费用的案例说明,过程中为了方便计算有简化一些条件,欢迎各位读者在留言区留言发问。

🔥超级数字力 8 月线下课程

即将额满!

点击

阅读原文

了解详情🔥