正文

▶

上证指数放量突破震荡上沿,春季躁动行情启动,券商板块不会缺席。增量资金在途、市场交投放大、赚钱效应抬升,将共振形成正反馈,放大券商股超额收益。

行业聚焦:

▶

春季躁动行情启动,券商板块不会缺席。

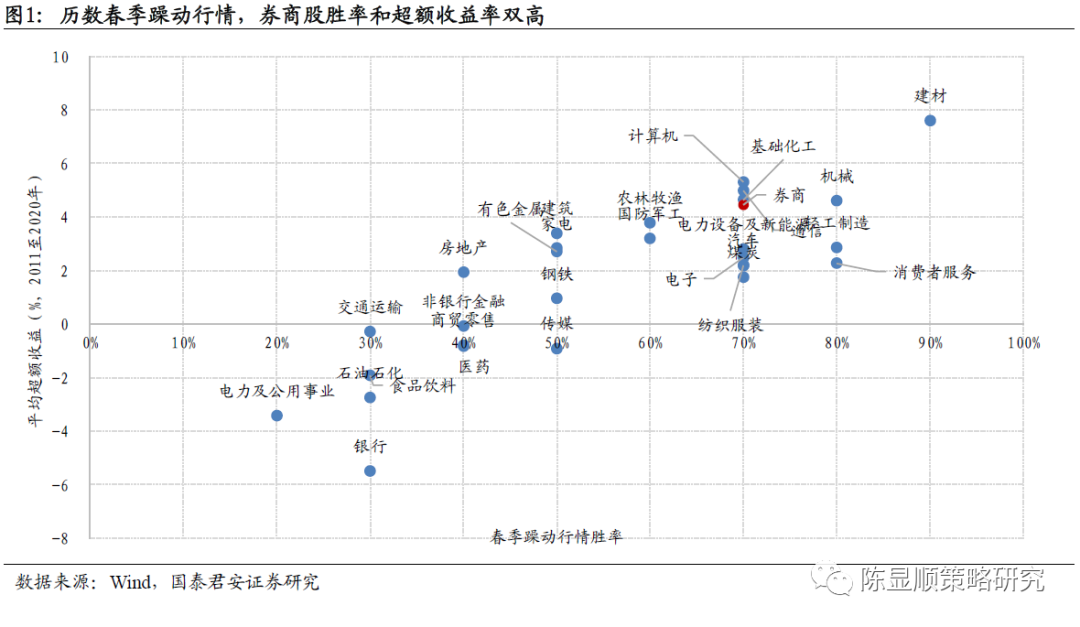

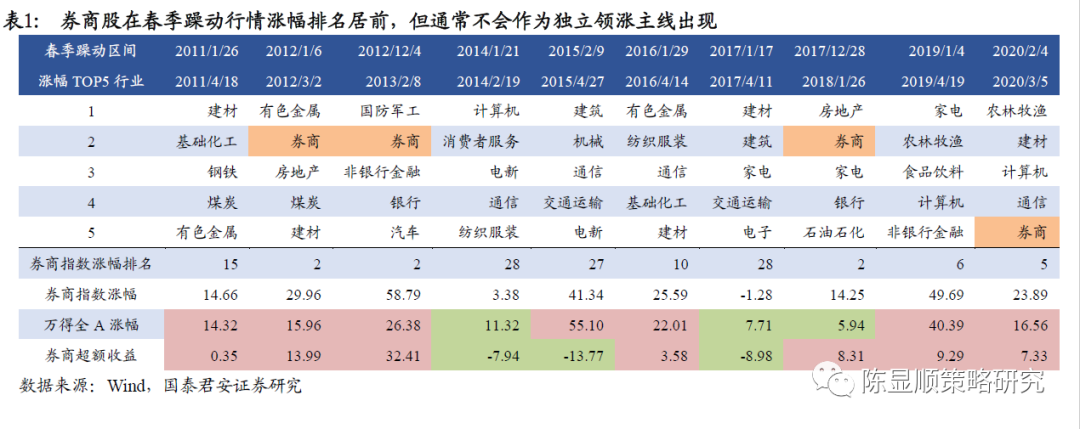

上证指数放量突破震荡上沿,军工、新能源成为两大上涨主攻手,春季躁动行情启动,券商板块不会缺席。在过去10年春季躁动行情中券商股有7次较万得全A指数跑出超额收益(胜率70%),平均超额收益率达4.46%,在行业指数中胜率和超额收益率双高。经历近半年的盘整后板块估值性价比显露,增量资金仍在途、市场交投和赚钱效应放大、融资买入比提升,多因素共振有望形成正反馈,进一步放大券商超额收益。

行业景气变化:

▶

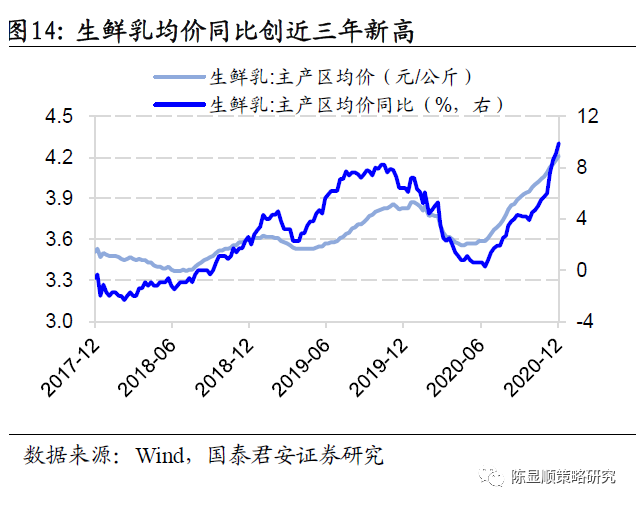

生鲜乳均价同比创近三年新高,乳制品有望迎来量价齐升。

随着生鲜乳主产区均价从2020年中阶段性底部的3.57元/吨一路攀升至年末的9.1元/吨,2020年12月末生鲜乳均价同比创近三年新高,本轮原奶涨价是由供给端奶牛低存栏推动,涨价有望超预期持续,原材料价格上涨强化下游乳制品厂商提价意愿。疫后需求改善、渠道投放费用降低,乳制品有望迎来量价共振齐升。

▶

工业金属价格涨跌互现,锂钴超预期爆发式涨价。

工业金属价格涨跌互现,长江有色铜、铝较12月中旬分别涨3%和-5.2%,铜库存进一步创历史新低,中期看疫情期间铜矿资本开支继续压缩,2021年欧美经济随疫苗铺开将陆续复苏,上半年铜供需错配,价格有望进一步上涨。需求疲软电解铝由去库转向累库,随着节后环保限产逐步放松,铝价预计止跌企稳。备货需求火爆叠加锂矿供应短缺,锂钴超预期爆发式涨价。

▶

地产融资监管密集落地,融资受限或进一步拖累销售。

《商业银行绩效评价办法》将升级服务实体考核目标,央行及银保监会宣布2021年起分档限制银行的个人住房贷款及房地产贷款的比例上限。房贷集中度考核整体而言银行达标压力有限,个贷压减压力要弱于开发贷。据国泰君安宏观组估算,静态极端情况下,房贷集中管理对于未来一年地产开发资金整体影响大约在1.8%-3.6%左右;对于地产销售而言,整体拖累2.5%-5%。

▶

风险因素:疫苗效果不及预期;冬季全球疫情再度爆发;欧美财政刺激规模低于预期

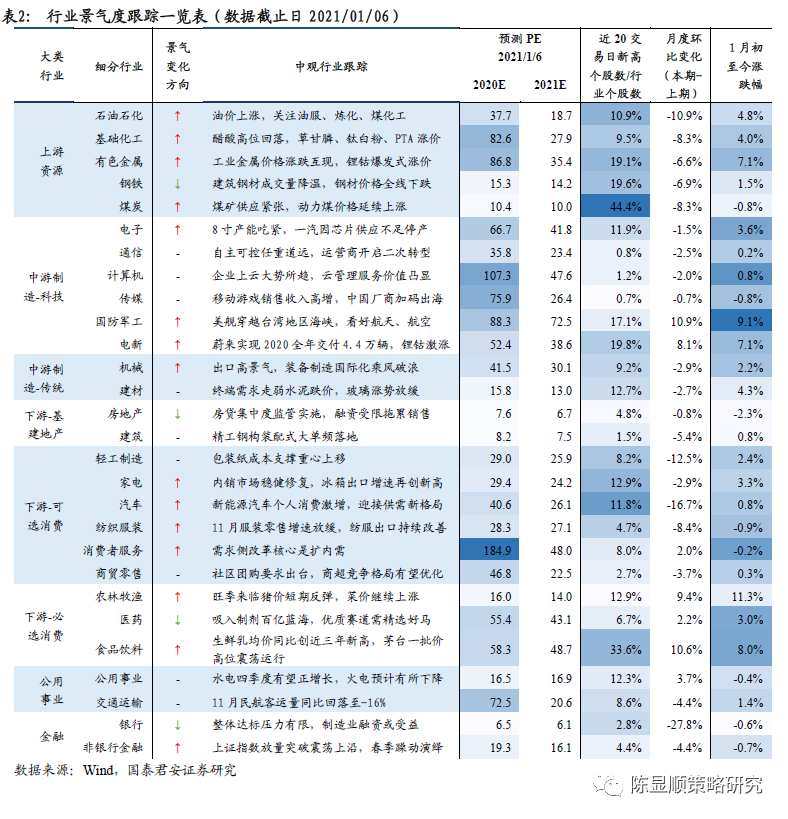

1.2.

行业景气变

化:乳制品有望迎来量价齐升,锂钴超预期爆发式涨价

2.1. 基建

地产:融资受限或拖累地产销售,玻璃现货涨势放缓

2.2.

下游消费:生鲜乳均价同比创近三年新高,茅台一批价高位震荡运行

2.3. 中游制造

:一汽因芯片供应不足停产,面板价格涨幅收窄

2

.4. 上游资源:

建材钢需求季节性走弱,锂钴爆发式涨价

2.5. 交运

及公用事业:11月民航客运量同比回落至-16%,欧美航运维持高景气

1.1. 行业聚焦:历数春季躁动中的券商行情

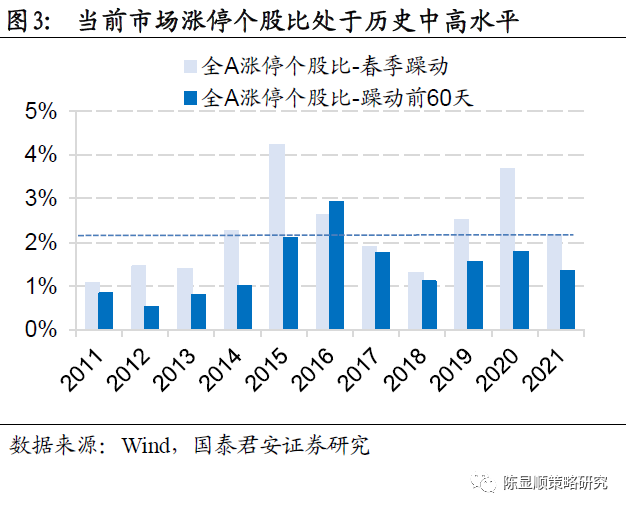

上证指数放量突破震荡上沿,春季躁动行情演绎。

继A股各大指数以新高姿态收官2020之后,全A成交额连续三日突破万亿。上证指数走出五连阳,放量突破3500点震荡区间上沿。本轮行情的启动是由于央行挖潜贷款利率及中欧投资协定初步落地分别松动估值桎梏和提振风险偏好,结构上短中长期成长逻辑兼具的军工、新能源板块成为两大上涨主攻手。

历数春季躁动中的券商行情,胜率和预期收益率双高,但通常不会作为独立的领涨主线出现。

回顾2011年至今春季躁动行情,尽管每轮领涨主线不同,但券商股通常都有良好表现。在过去10年春季躁动行情中券商股有7次较万得全A指数跑出超额收益(胜率70%),平均超额收益率达4.46%,在各大行业指数中胜率和超额收益率双高。仅有3次行情(2014年、2015年和2017年)中券商股跑输全A指数,其中有2次是因为是本身春季躁动的强度相对较弱(2014年和2017年,全A指数涨幅约在10%以下),1次是因为券商股在上一年末已经走出一波强势反弹行情(2015年,2014年11月~2015年1月初券商指数涨145%)。春季躁动的特点是行情普涨,成长、中小市值占优,通常券商股不会作为独立领涨主线出现,而是往往配合市场上涨主线,起到情绪放大器的作用。

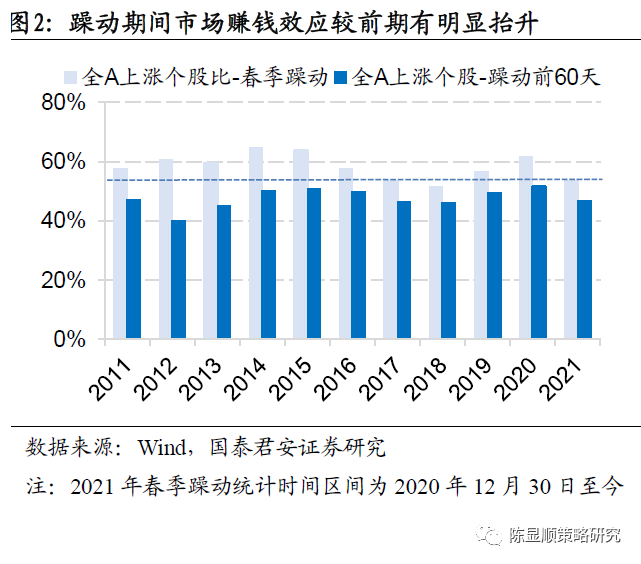

增量资金在途、市场赚钱效应抬升,春季躁动中券商行情不会缺席。

当前时点看增量资金仍在途,元旦后首日新发基金募集份额380亿元,当前仍有多只基金正在发行,按30亿/只平均募集规模计,保守估计1月偏股基金募集规模约在2000亿,较上月环比正增长且高于2020年同期。近一周市场交投和赚钱效应明显放大,全A上涨个股比较前2月增7个百分点至53.5%,涨停个股比增0.82个百分点至2.17%,融资买入额在全市场成交额占比、市场日均成交有明显放大。同时券商板块在经历半年的盘整后估值性价比显露,2020年预测市盈率略低于过去10年均值水平。增量资金入市、市场交投放大、赚钱效应抬升,将共振形成正反馈强化券商行情,券商板块的超额收益有进一步扩张空间。

1.2. 行业景气变化:乳制品有望迎来量价齐升,锂钴超预期爆发式涨价

本期行业景气观察重点关注三大趋势:

生鲜乳均价同比创近三年新高,乳制品有望迎来量价齐升。

随着生鲜乳主产区均价从2020年中阶段性底部的3.57元/吨一路攀升至年末的9.1元/吨,2020年12月末生鲜乳均价同比创近三年新高,本轮原奶涨价是由供给端奶牛低存栏推动,涨价有望超预期持续,原材料价格上涨强化下游乳制品厂商提价意愿。疫后需求改善、渠道投放费用降低,乳制品有望迎来量价共振齐升。

工业金属价格涨跌互现,锂钴超预期爆发式涨价。

工业金属价格涨跌互现,长江有色铜、铝较12月中旬分别涨3%和-5.2%,铜库存进一步创历史新低,中期看疫情期间铜矿资本开支继续压缩,2021年欧美经济随疫苗铺开将陆续复苏,上半年铜供需错配,价格有望进一步上涨。需求疲软电解铝由去库转向累库,随着节后环保限产逐步放松,铝价预计止跌企稳。备货需求火爆叠加锂矿供应短缺,锂钴超预期爆发式涨价。

地产融资监管密集落地,融资受限或进一步拖累销售。

《商业银行绩效评价办法》将升级服务实体考核目标,央行及银保监会宣布2021年起分档限制银行的个人住房贷款及房地产贷款的比例上限。房贷集中度考核整体而言银行达标压力有限,个贷压减压力要弱于开发贷。据国泰君安宏观组估算,静态极端情况下,房贷集中管理对于未来一年地产开发资金整体影响大约在1.8%-3.6%左右;对于地产销售而言,整体拖累2.5%-5%。

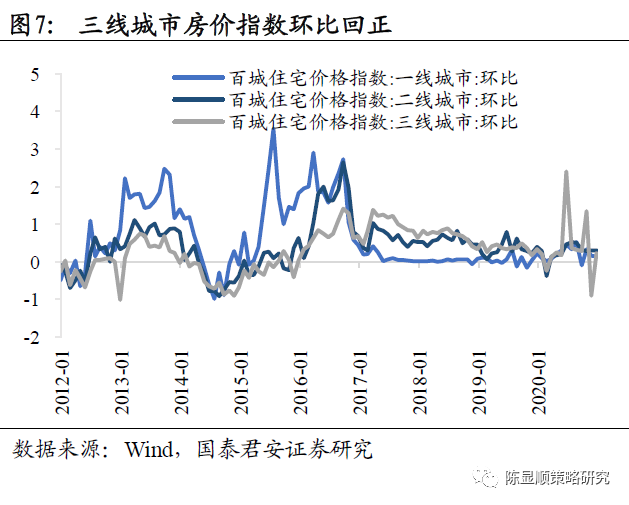

2.1. 基建地产:融资受限或拖累地产销售,玻璃现货涨势放缓

地产销售:房贷规模集中度监管实施,融资受限或拖累销售增速。

土地供应量、成交量、成交总价降幅明显,12月百城土地成交建筑面积当月同比降55%,1月首周百城土地溢价率环比降3.3个百分点至10.38%。住宅价格增速稳定,12月一、二线城市百城住宅价格指数分别环比升0.14%和0.31%,三线城市价格指数环比由-0.91%增至0.22%。央行及银保监会宣布2021年起分档限制银行的个人住房贷款及房地产贷款的比例上限,目前部分未达标银行中,国有行及股份行的达标压力多是个人住房贷款占比超标,预期未来超标部分个贷将向中小银行转移,而城商行的达标压力多是对公房地产贷款占比超标。整体而言银行达标压力有限,个贷压减压力要弱于开发贷,据国泰君安宏观组估算,静态极端情况下,房贷集中管理对于未来一年地产开发资金整体影响大约在1.8%-3.6%左右;对于地产销售而言,整体拖累2.5%-5%。

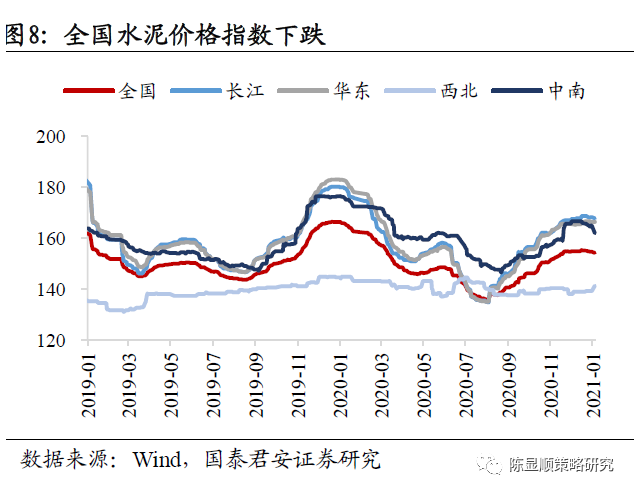

基建地产施工:终端需求走弱水泥跌价,玻璃现货价涨势放缓。

北方天气转冷,多地受下游地产基建开工率下降等因素影响,水泥需求骤减,水泥厂发货量普遍减至5-6成。不同地区的水泥价格从12月开始也普遍出现下滑,全国水泥价格指数从12月中旬的高点下跌0.75%。为了达到保护环境、提振价格的目的,各地积极有序开展错峰生产。受终端需求减弱和前期厂家涨价过快影响,近日玻璃加工企业订单情况环比略有小幅的松动,采购玻璃的速度有所放缓,玻璃现货价涨势放缓,但生产端库存维持偏低水平,供需偏紧格局支撑玻璃维持高位。

2.2. 下游消费:生鲜乳均价同比创近三年新高,茅台一批价高位震荡运行

农产品:旺季来临猪价短期反弹,寒潮持续或带动菜价继续上涨。

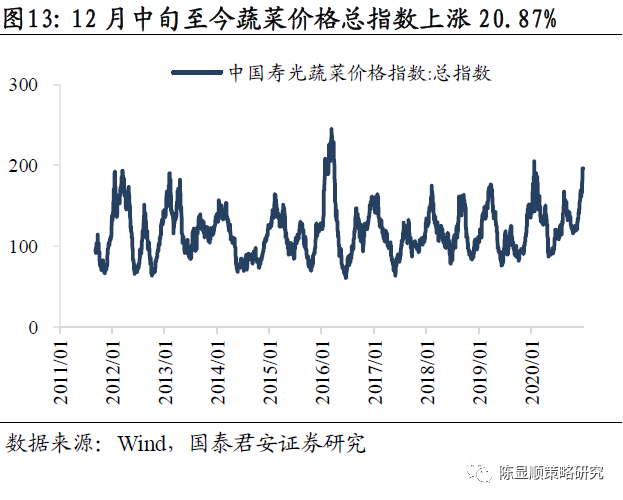

2020年12月中旬以来22省市生猪均价上涨至33.94元/千克,涨幅为7.14%。供需双紧助推猪价反弹,供给侧猪出栏速度放缓,屠宰采购难度加大,养殖端看涨惜售;需求侧,腊肉制作进入旺季叠加冻品库存下降。中长期看生猪存栏增加态势确定,供给端的持续恢复将抑制猪价上行。白羽鸡均价小幅上涨2.9%,鸡价维持高位主要由于学校尚未大规模放假,需求不减而供给端出栏较低,同时进口难度加大。受到寒潮和生产运输成本上升的影响,寿光蔬菜价格指数自12月中旬以来上涨20.87%,寒潮的持续影响或继续带动蔬菜价格上涨。

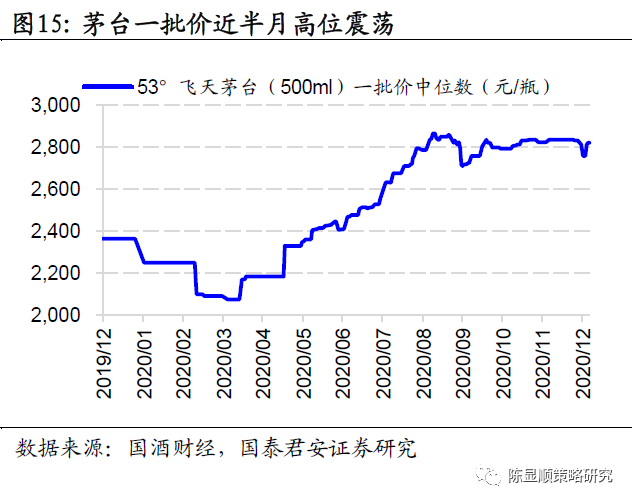

酒饮:生鲜乳均价同比创近三年新高,茅台一批价高位震荡运行。

随着生鲜乳主产区均价从2020年中阶段性底部的3.57元/吨一路攀升至年末的9.1元/吨,2020年12月末生鲜乳均价同比创近三年新高,原材料价格上涨有望向下游乳制品端传导。2020年末茅台一批价一度跌至2760元/瓶,元旦后又回升至2820元/瓶,直销放量、渠道清库存,供给端冲击是茅台一批价高位震荡主因。

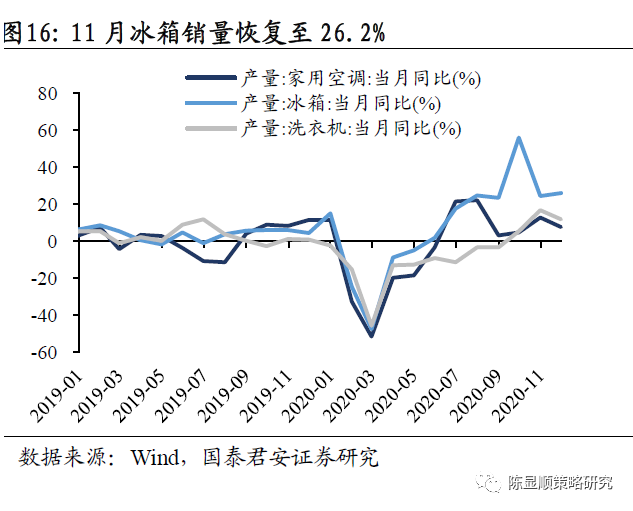

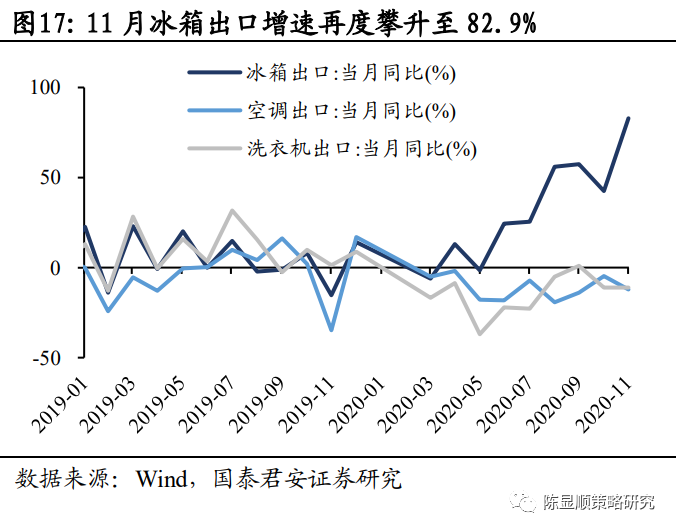

家电:内销市场稳健修复,冰箱出口增速再创新高。

2020年11月冰箱产量增速经过快速下跌后企稳,由10月的24.3%小幅上升至26.2%,空调、洗衣机产量环比增速放缓,分别由10月的12.7%、16.8%降至7.6%、11.9%。冰箱出口增速10月受挫后快速回升,由10月的42%增至82%,创年内新高。

2.3. 中游制造:一汽因芯片供

应不足停产,面板价格涨幅收窄

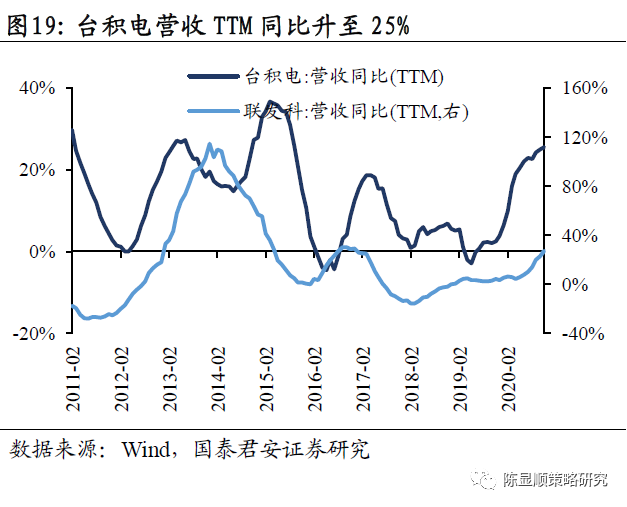

半导体:8寸代工产能吃紧,一汽由于芯片供应不足停产。

联发科2020三季度营收环比大增43%,以手机快充、无线充电、面板驱动IC和电源管理IC等为代表的下游半导体需求旺盛,此类半导体在8英寸最具成本效益,但供给端晶圆厂产能限制、设备转型难度大和12英寸成本高,使得8英寸晶圆产品面临较大的代工短缺,部分产品面临三至四个月的延期交货,台积电营收TTM同比升至25%。央视财经报道,12月4日起,一汽大众由于芯片供应不足而停产,而意法半导体和瑞萨半导体自2021年1月1日后对旗下各类型产品进行了提价。PCB方面,作为电子产品之母,下游需求的旺盛和上游原材料(铜、树脂)的涨价,预计也会带来PCB价格的上调。

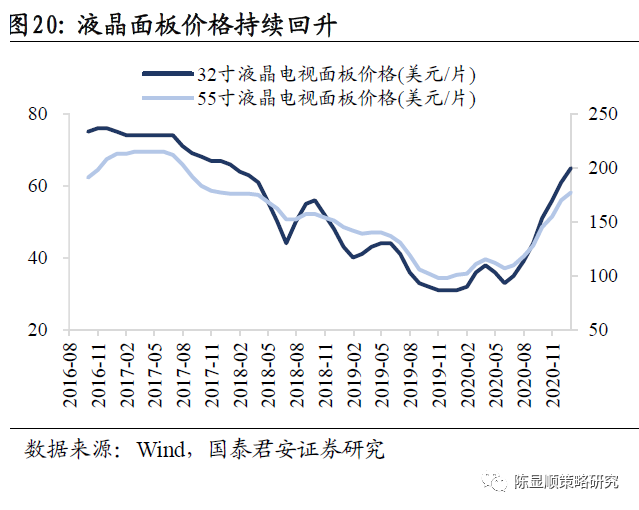

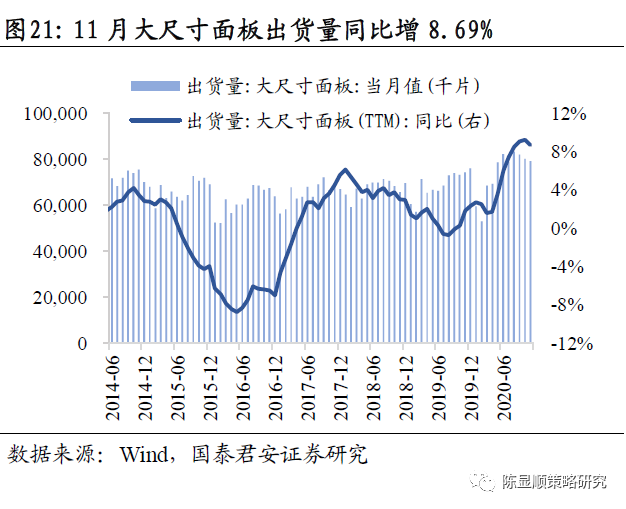

消费电子:大尺寸面板出货增速回落,价格涨幅收窄。

StrategyAnalytics预计2021年5G手机出货量可达4.7-5.5亿部,其中苹果2021年上半年生产订单较2020年同期增长30%,达9600万部且大部分是iPhone12系列。Canalys预计2021年TWS耳机出货量将超3.5亿台,较2020年增长39%。需求改善、原料紧缺、生产商库存低,12月液晶面板涨价势头延续,其中32寸液晶电视面板价格从61美元/片上涨至65美元/片,55寸液晶电视面板价格从170美元/片上涨至177美元/片,较上月涨幅均有所收窄。

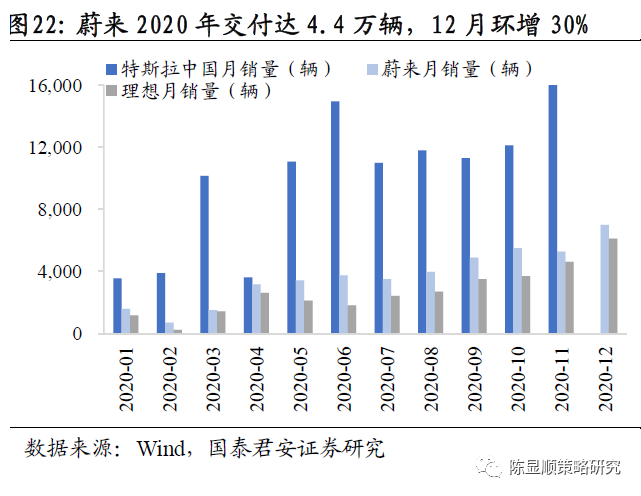

新能源车:蔚来实现2020全年交付4.4万辆,锂钴涨价带动电池材料价格激增。

造车新势力蔚来、理想等交付量屡创新高,蔚来12月突破7000辆大关,全年交付4.4万辆,12月理想交付量上攀至6000辆以上。锂钴涨价带动电池材料价格激增,以六氟磷酸锂为例,磷酸铁锂路线电池需求回潮,加之原料涨价(碳酸锂)和冬季运输不便,元旦后六氟磷酸锂突破10万大关。

2.4. 上游资源:建材钢需求季节性走弱,锂钴爆发式涨价

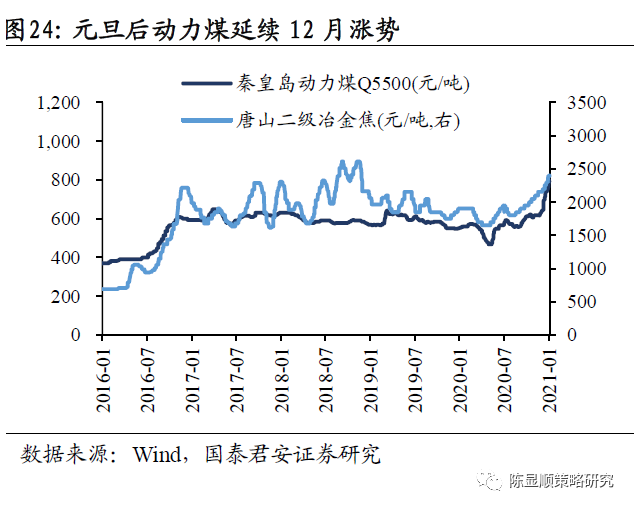

煤炭:停产煤矿增多加剧供应紧张,动力煤价格延续上涨。

2020年12月以来受到持续冷空气的影响加上工业强势复苏,用电需求显著上升,11月全国用电量单月同比增长超过9%,元旦后动力煤价格继续延续上涨,动力煤Q5500报价较12月中旬涨15.8%。环渤海港口库存低位震荡,,受元旦假期叠加年度生产任务完成影响,减产停产煤矿增多加剧供应紧张,煤价预期维持稳中有涨。