孟祥娟 钟嘉妮 赵宇璇

-

近日,凯德宣布,与一家非关联第三方公司联合斥资27.52亿元收购位于陆家嘴核心商圈的上海浦发大厦约70%面积,使得海航浦发大厦资产支持专项计划成为国内首单市场化方式退出的类REITs项目。

-

海航浦发大厦资产支持专项计划采用“私募基金+专项计划”的双SPV结构。该计划的优先收购权人和原始债务人均为海航资产,原始权益人和流动性支持机构均为海航实业,担保机构为海航集团。该计划共分A档和B档,存续期均为18年。其中,A档产品可在每3年允许投资者回售;而B档产品则设计为每3年优先收购权人可以行权收购。此次上海浦发大厦的出售可获得收益超过9%(原始估值价中所包含的地下1-2层的物业资产未售出)。

-

目前交易所市场中,类REITs底层资产多为商业地产,而住房租赁类项目发行规模比重不高但是在去年有明显提升。交易结构方面,类REITs大都为双SPV结构,“私募基金+专项计划”为主流结构。而在退出方式上,大部分计划设计了公募上市、第三方出售、投资者回售和优先行权回购等方式。

-

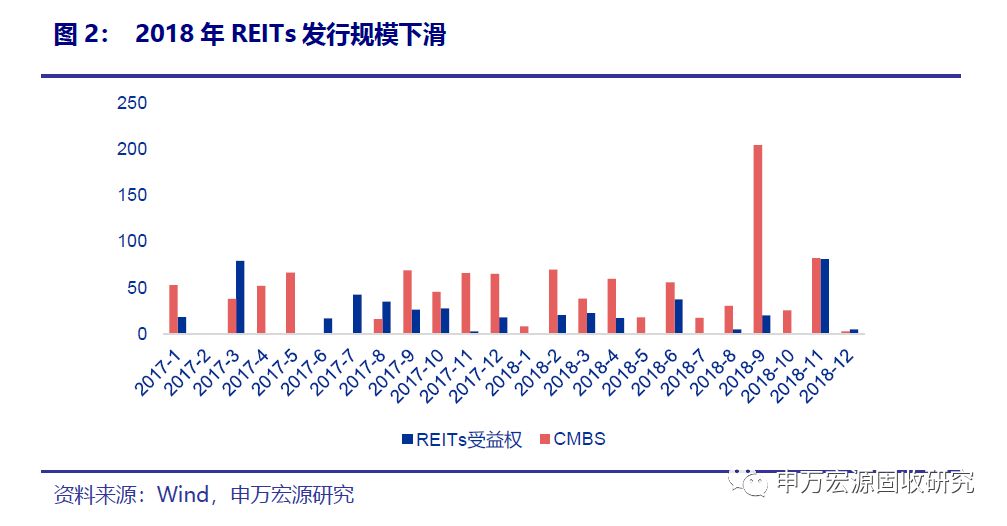

整体而言,国内REITs发展仍较为缓慢,CMBS的发行意愿略高。去年类REITs发行规模较上年有所下滑,发行放缓的原因可能是在于,一是交易结构中委贷资金来源限制(需自有资金进行);二是在于由于缺乏退出上市的市场,导致国内类REITs仍是偏债权型,预期收益率低于美国等REITs成熟市场的收益率水平,对于投资者吸引力不高;三是在于类REITs的税负问题。

-

2019年

1

月份前两周银监会主管

ABS

未发行任何信贷资产支持证券项目。

-

2019年

1

月份前两周银监会主管

ABS

共有

44

笔成交,共计

150.1

亿元规模。基础资产包括个人住房抵押贷款

113

亿元、消费性贷款

4.8

亿元、租赁资产

5

亿元、汽车贷款

17.2

亿元、不良贷款

1.5

亿元、信用卡贷款

8.5

亿元、企业贷款

0.154

亿元。

-

2019年

1

月份前两周上交所共发行了

27

支资产支持专项计划,发行总规模为

76.3

亿元。

-

2019年

1

月份前两周深交所有

47

只债券成交,总规模为

24.8

亿元。上交所有

64

只债券成交,总规模为

30.7

亿元。

-

2019年

1

月份前两周交易商协会共发行

8

支

ABN

项目,发行总规模为

43.41

亿元。

-

2019年

1

月份前两周交易商协会共有

20

笔成交,共计

27.73

亿元。

-

2019年

1

月份前两周共有

27

只资产证券化产品备案

1.

海航浦发大厦

REITs

成首单市场化退出项目

近日,凯德宣布,与一家非关联第三方公司联合斥资27.52亿元收购位于陆家嘴核心商圈的上海浦发大厦约70%面积,包含办公楼8-19层和21-32层,地上总建筑面积为41,773平方米,使得海航浦发大厦资产支持专项计划成为国内首单市场化方式退出的类REITs项目。

海航浦发大厦资产支持专项计划于2016年设立,采用“私募基金+专项计划”的双SPV结构。该计划的优先收购权人和原始债务人均为海航资产,原始权益人和流动性支持机构均为海航实业(其设立并持有私募基金份额),担保机构为海航集团。底层资产为海航资产所持有的上海浦发大厦地上8-19层和21-32层、地下1-2层的物业资产(估值25.24亿元)。该计划共分A档(15.3亿元,AAA,5.3%)和B档(9.7亿元,AA+,6.9%),存续期均为18年。其中,A档产品可在每3年允许投资者回售;而B档产品则设计为每3年优先收购权人可以行权收购。此次上海浦发大厦的出售可获得收益超过9%(原始估值价中所包含的地下1-2层的物业资产未售出)。

目前交易所市场中,类REITs底层资产多为商业地产,而住房租赁类项目发行规模比重不高但是在去年有明显提升。交易结构方面,类REITs大都为双SPV结构,“私募基金+专项计划”为主流结构。而在退出方式上,大部分计划设计了公募上市、第三方出售、投资者回售和优先行权回购等方式。

整体而言,国内REITs发展仍较为缓慢,CMBS的发行意愿略高。去年类REITs发行规模较上年有所下滑,发行放缓的原因可能是在于,一是交易结构中委贷资金来源限制(需自有资金进行);二是在于由于缺乏退出上市的市场,导致国内类REITs仍是偏债权型,预期收益率低于美国等REITs成熟市场的收益率水平,对于投资者吸引力不高;三是在于类REITs的税负问题。

2.

银行间信贷资产证券化

2.1

发行情况

2019

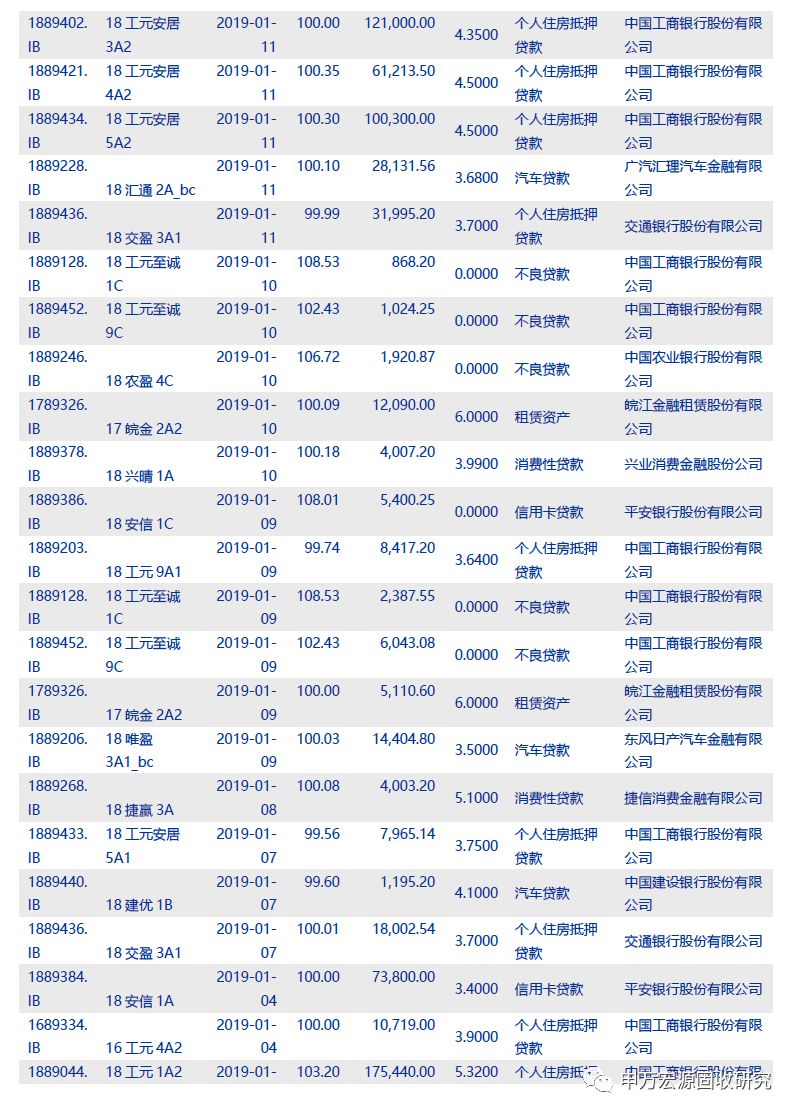

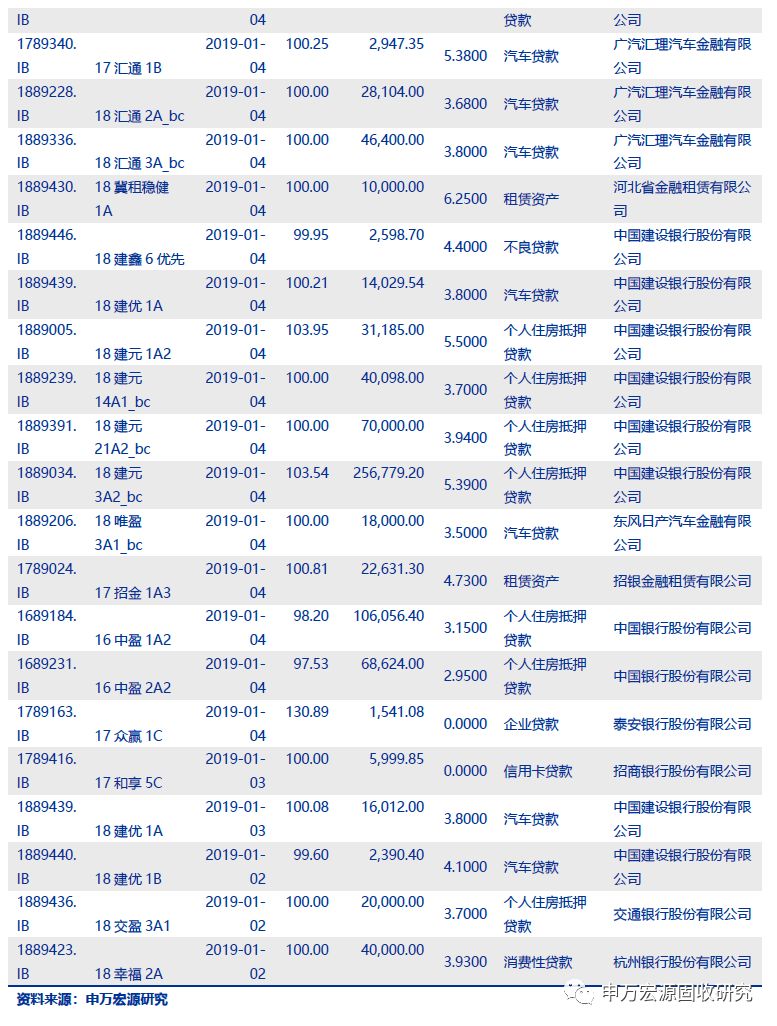

年1月份前两周银监会主管ABS未发行任何信贷资产支持证券项目。

2.2

交易情况

2019

年

1

月份前两周银监会主管

ABS

共有

44

笔成交,共计

150.1

亿元规模。

基础资产包括个人住房抵押贷款

113

亿元、消费性贷款

4.8

亿元、租赁资产

5

亿元、汽车贷款

17.2

亿元、不良贷款

1.5

亿元、信用卡贷款

8.5

亿元、企业贷款

0.154

亿元。

3.

交易所资产证券化

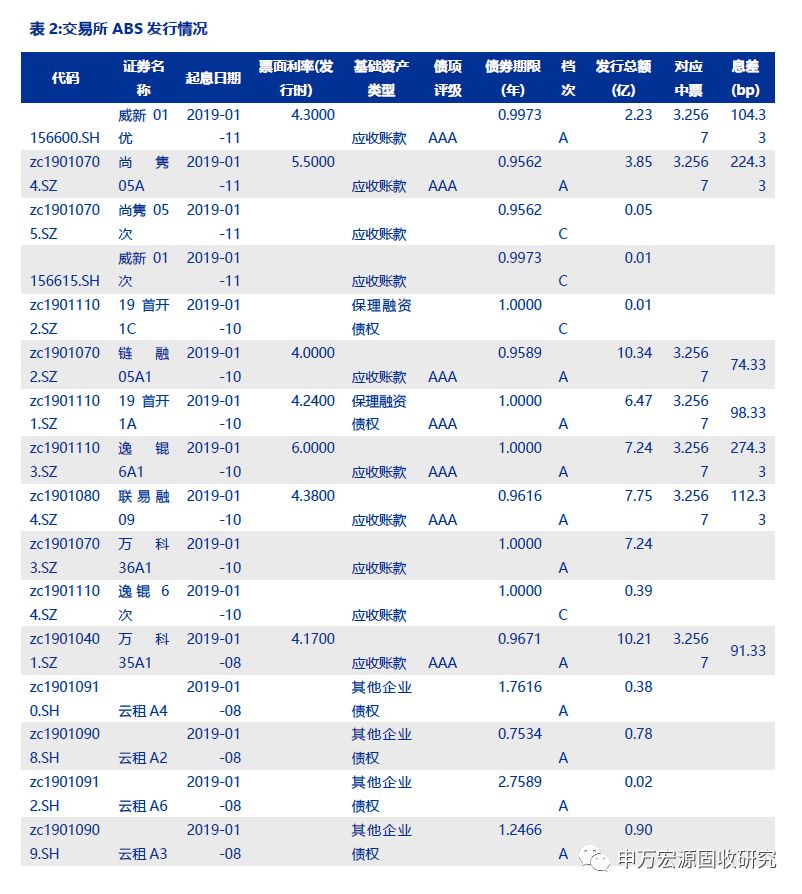

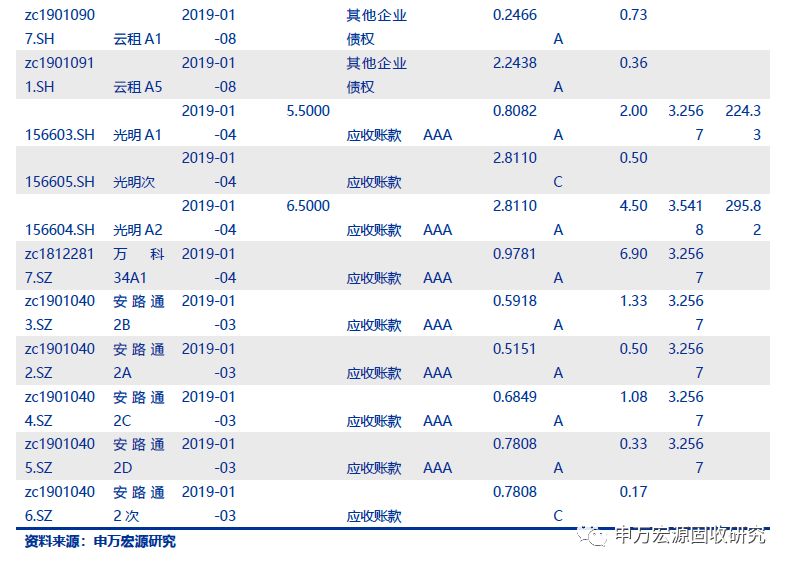

3.1

发行情况

2019

年

1

月份前两周上交所共发行了

27

支资产支持专项计划,发行总规模为

76.3

亿元。

基础资产类型包括应收账款

66.6

亿元、保理融资债券

6.48

亿元、其他企业债权

3.17

亿元。发行票面加权息差为

147.8bp

。

3.2

交易情况

2019

年

1

月份前两周深交所有

47

只债券成交,总规模为

24.8

亿元。

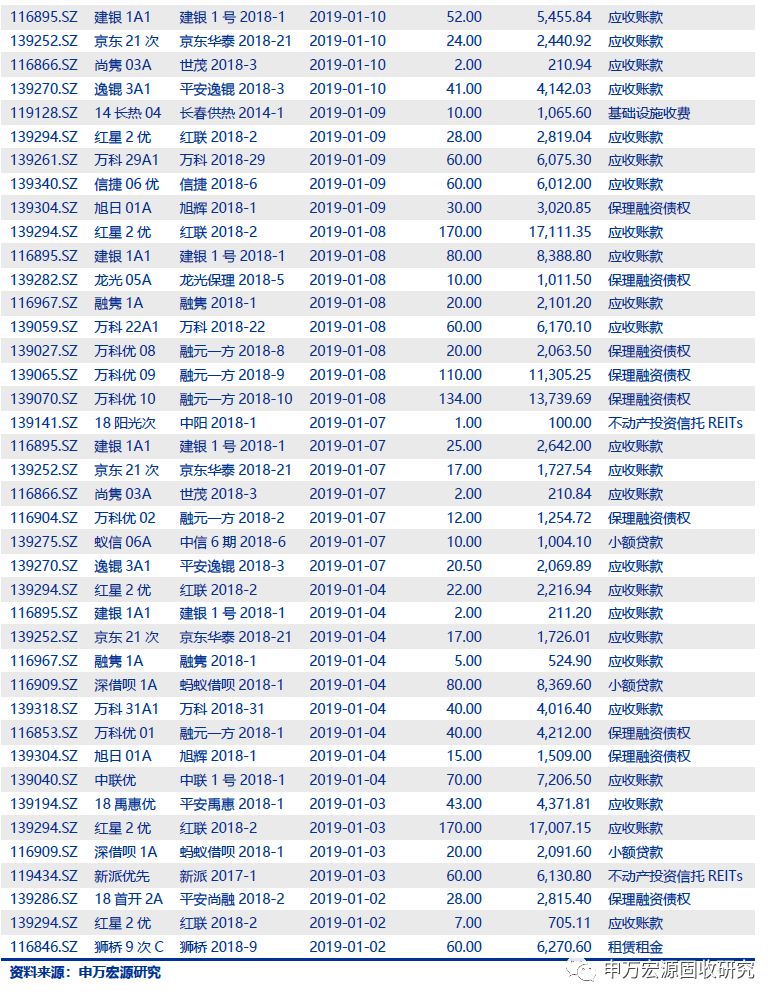

其中基础资产为应收账款

17.2

亿元、保理融资债券

5.2

亿元、小额贷款

1.15

亿元、租赁租金

0.63

亿元、不动产投资信托

REITs 0.62

亿元、基础设施收费

0.1

亿元。

上交所有

64

只债券成交,总规模为

30.7

亿元。

其中基础资产为应收账款

13.3

亿元、小额贷款

6.4

亿元、租赁租金

7.3

亿元、不动产投资信托

REITs 0.6

亿元、基础设施收费

0.3

亿元、保理融资债券

2

亿元、

PPP

项目

0.2

亿元、企业债权

0.52

亿元。