A股市场表现

今日成交量较前一日放量,截止收盘,沪深两市所有交易个股涨跌比为654:2519,市场总体赚钱效应为20.61%。

A股策略

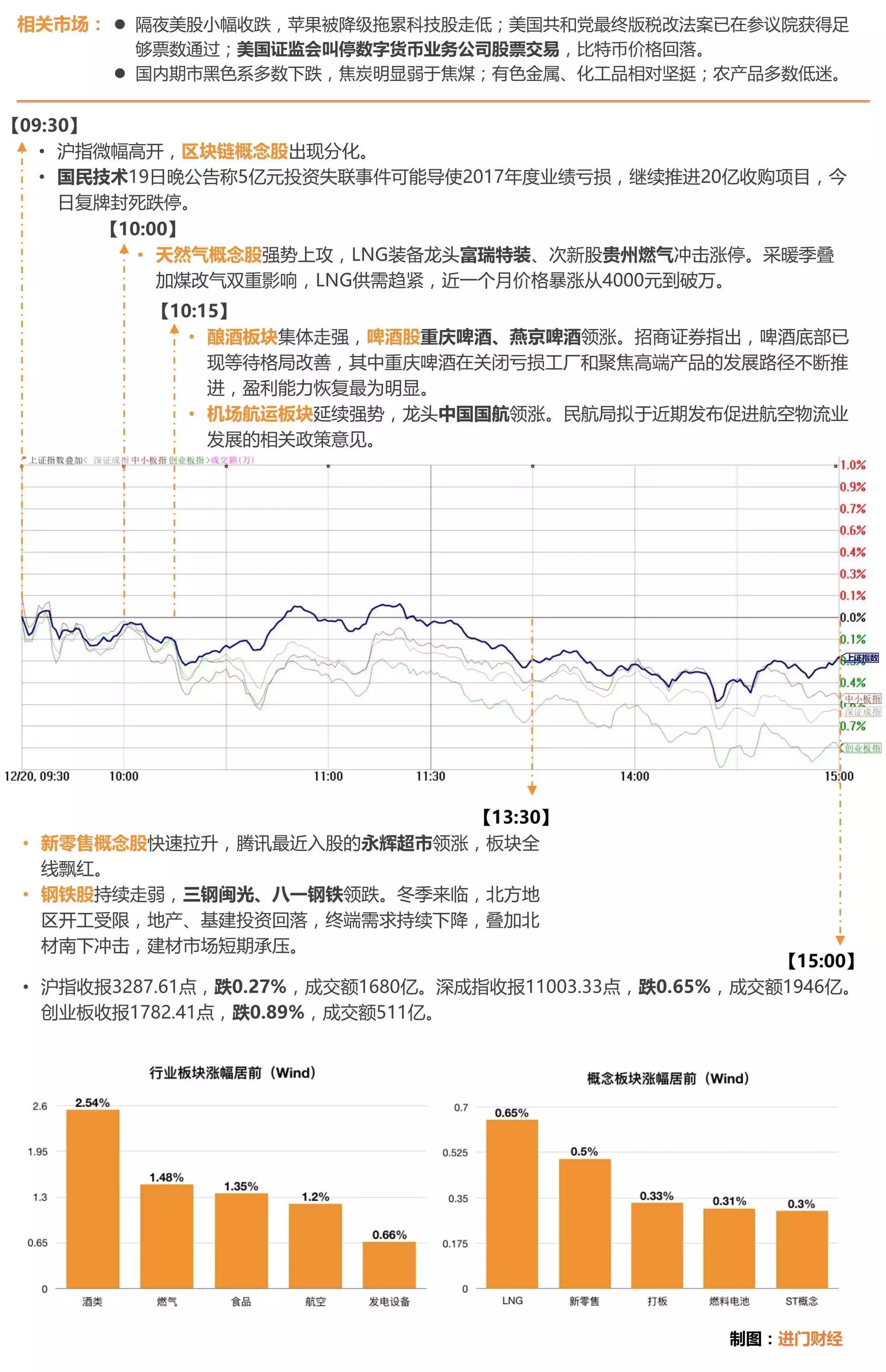

周三大盘没能延续周二强势走势,整体低开低走,沪综指盘中短暂触及3300点,两市成交额较周二放到近一成,仍处低位。液化气天然气价格继续上涨,供气供热板块周三再度走强,次新股贵州燃气涨停。永辉超市午后拉升股价创新高,带动零售板块活跃。五粮液集团前11月业绩创近5年新高,公司股价也再度刷新新高。但周三更加强势的是啤酒股,重庆啤酒涨幅超7%,燕京啤酒涨幅超6%,青岛啤酒股价创两年新高。航空、钢铁、稀土永磁板块位于跌幅榜前列。

国金证券认为“春季行情”值得期待,首先是“春季行情”每年都会有,最短一个月,一般两个月;其次,“春季行情”开始之前一般都会有调整。与此同时,“春季行情”启动时间多分布在12月到次年1月之间。此外,“春季行情”中金融板块一般表现最弱,而成长板块大多会有不错表现。

图解涨停股

热点事件解析

今日牛板:酿酒

主要逻辑:啤酒行业底部显现,高端白酒量价策略稳健

12月20日收盘,酿酒板块整体收涨2.54%,其中啤酒概念板块领涨1.83%,白酒板块涨幅0.74%。龙头重庆啤酒(600132)、燕京啤酒(000729)分别大幅收涨7.47%、6.25%;五粮液(000858)盘中创新高,股价创新高报81.6元,年内整体涨幅达132.15%,古井贡酒(000596)、洋河股份(002304)、贵州茅台(600519)分别收涨3.85%、3.46%、2.67%。

长江商报消息称,部分五粮液经销商透露已接到通知,“普五”和1618将分别上调市场价格至1099元和1199元,逼近历史最高价。

机构解读:

川财证券食品饮料宋红欣认为,啤酒板块上涨的主要原因是其相对估值较低以及对未来行业盈利改变的预期增长。

招商证券食品饮料首席董广阳的最新观点,啤酒行业大底筑成的信号已经释放,

一方面产量数据在连续数年下滑后于2017下半年有止跌企稳迹象,另一方面,龙头企业2017年净利率明显提升,盈利能力边际恢复非常明显。未来,伴随产能出清,高端化带来的价的提升将是啤酒企业在行业竞争中突围的重要之道。

与此同时,白酒行业升级趋势未改,加速向高端和次高端集中,且名酒企业量价策略更为稳健,出现周期性波动的风险性较小。2018年高端酒发货量还将继续高增,批价稳步上行。

其中,五粮液(000858)未来收入展望400 亿,同比增长30%以上,2018年放量可达2万吨,价量齐升之余费用继续下降,是最具性价比的一线白酒首推品种。

今日牛板:燃气

主要逻辑:环保与供给侧不断加码,产业链正处爆发临界点

12月20日燃气板块全天强势,贵州燃气(600903)涨停,带动深圳燃气(601139)大幅拉升7.42%,佛燃股份(002911)、重庆燃气(600917)分别收涨5.07%、4.76%,板块整体涨幅1.48%。

12月20日上午,2017中国油气改革与发展高峰论坛在上海举行,石油、天然气发展的热点议题被广泛讨论,同时发改委称,要加强供暖供气价格监管,切实规范“煤改气”“煤改电”领域价格收费行为,将对重点地区冬季采暖价格监管工作进行督查,并对重点地区和企业进行直接检查。

机构解读:

天风证券环保首席钟帅认为,中国的煤层气产业正处于爆发的临界点。

目前可以看到的利好有:中国煤层气潜在资源储量丰富、开采技术日趋成熟、成本相对常规天然气有明显经济优势、产业政策大力扶持、央企和地方政府越来越重视等。产业的蓬勃发展很有可能复制美国80年代末到90年代初产量五年十倍的历史。

随着煤改气的持续推进,华北地区长期“气荒”问题也将有所改善,而唯有通过大力开发山陕两省富集的煤层气资源才有望从根本上解决气荒困局。从煤层气产业方向出发重点推荐蓝焰控股(000968)、天壕环境(300332)。

今日牛板:新零售

主要逻辑:巨头持续布局利好短期主题性投资,长期配置以运营效率为王

12月20日新零售板块午后强势拉升,永辉超市(601933)一度冲击涨停,大幅收涨7.25%,步步高(002251)、苏宁云商(002024)、中百集团(000759)涨幅分别为4.71%、3.15%、2.77%,板块整体涨幅0.5%。

消息面上,阿里与美的12月19日在合肥宣布联手拓展无人零售市场,目标是未来两年内,推动中国无人智能零售终端设备的市场保有量突破100万台。

机构解读:

广发证券批零首席洪涛分析,超市是2017年零售业最重要的细分板块,

伴随互联网电商巨头的介入,超市领域的整合已进入强强联手阶段,这意味小公司寻求被巨头直接整合的机会在逐渐丧失,未来更多关注龙头公司的模式创新、经营表现和战略规划。而百货、购物中心有望成为2018年最重要的细分板块,其资产低估是不争的事实。

投资策略上,短期把握巨头投资的主题性机会,长期看线下零售依然以效率为王,具备强运营能力的公司既有望从大浪淘沙中脱颖而出,还将更受资本青睐。重点标的推荐:永辉超市(601933)、天虹股份(002419)、步步高(002251)、中百集团(000759)等。

今日牛板:可燃冰

主要逻辑:可燃冰市场加速开拓,海工装备大步跟进

12月19日,科技部印发批准依托中海油研究总院建设天然气水合物(可燃冰)国家重点实验室的通知。近日,国土资源部与广东省政府、中石油签署了《推进南海神狐海域天然气水合物勘查开采先导实验区建设战略合作协议》,推进南海天然气水合物产业化。

12月20日,可燃冰板块开盘后直线拉升,表现强势。截至收盘,富瑞特装(300228)涨幅5.83%,海默科技(300084)涨幅2.06%,石化机械(000852)涨幅1.83%。

机构解读:

民生证券机械刘振宇表示,尽管可燃冰的商业开发预计2030年才能实现,但是试开采团队将继续在附近海域进行2-3个不同矿区和类别的试开采工作,

中国在可燃冰开采领域的大幅迈进将引发全球有开采能力的国家加速可燃冰开采的进程,这些都需要海工装备的支持。

进门财经APP路演回顾

申万宏源|电新韩启明:重新审视新能源风电,高端制造业投资机会

2017年国内风电新增装机达三年内最低,但2018年行业有望底部反转。

2017年部分地区季风率大幅好转,预计明年解禁红色预警。海上风电和分散式风电新产品(不占用陆上风电指标)逐渐被下游开发商接受。再加上能源局新政促进2018到2020年行业需求反转。

同时,多因素叠加推动风电投资增加。

技术进步,功率效率增加,度电成本下降。同时,造价成本下降,推动度电成本下降。国内风电运营商主体多元化趋势,增加投资动力。

风电利好因素促进风电顺利发展

1、风电建设规模方案出台。2、招标核准回暖,项目储备丰富。3、风电标杆电价调整,下调幅度明显。4、风电利用小时数提升,风电消纳改善。5、新能源补贴利好,绿证正式启动弥补资金缺口。

细分行业需求好转,促进风电装机提升

1、海上风电需求日益增加,其增速远超陆上风电。2、分散式风电有望满足低风速需求,出现政策红利。3、三北地区弃风限电改善。

投资建议上,推荐金风科技(002202)(国内风机龙头、盈利能力持续提升)、天顺风能(002531)(国内技术领先,唯一同时获得Vestas,GE和Siemens全球风塔合格供应商的资格认证的公司;盈利能力也不断提升,行业内相对前列)、 中材科技(002080)(国内叶片龙头)、金雷风电(300443)(国内风电主轴最全的公司)。

天风证券|轻工制造首席姜浩:轻工造纸行业最新投资策略

与投资者心态类似,姜浩也对明年房地产销售增速的下滑表示担忧。但对家居行业来说,决定因素有三:门店数量、门店客流量、门店单价,房地产销量影响最大的是门店客流量,对门店数量和客单价并无影响。企业可以通过扩张门店和提高客单价缓解门店客流量下行压力,完成对地产周期的穿越。

针对家居企业的客单价加杠杆能力进行排序,推荐欧派家具(603833)、尚品宅配(300616)、索菲亚(002572)。

包装板块成本端红利释放很清晰,推荐美盈森(002303)。生活用纸板块推荐中顺洁柔(002511),成本端的压力在下降,产品端正在提价,幅度在10%左右,双向利好,盈利水平向上。

国内的造纸行业发展趋势正不断趋于理性,其一、国内造纸行业的集中度不断提升,令行业的扩张更加有序,竞争更加良性;其二、以白卡、铜版为代表的高集中度细分纸种已经开始主动通过调节自身的开工率来掌控行业供求关系;其三、从最近十二年的行业投资增速来看,造纸行业新增产能的增速正不断放缓,尤其最近几年,造纸行业的景气度显著上升的背景下,并未激发出行业大规模新增产能的意愿。

随着造纸行业产能扩张放缓,落后产能持续淘汰,行业竞争格局逐渐稳定,国内造纸企业龙头的盈利能力在不断修复,现金流不断增加,分红能力持续增强。从2018年6月开始中国A股将纳入MSCI指数,随着A股开始国际化,姜浩认为海外造纸企业的分红经验将有助于提升国内造纸企业的投资价值。

加大分红力度、提高股息率将成为国内造纸龙头企业向国际龙头靠拢,增强投资价值的主流模式。标的推荐:太阳纸业(002078)、晨鸣纸业(000488)、山鹰纸业(600567)。

进门财经路演预告

12月20日