再融资新规下,可转债迎来政策红利

根据最新修订的《上市公司非公开发行股票实施细则》,上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但是发行可转债、优先股和创业板小额快速融资的,不受此期限限制;与此同时,可转债的申购方式将从当前的资金申购转为信用申购,减少大规模资金冻结,有利于可转债市场井喷。

可转债融资量不及非公开,但影响有限

部分市场投资者认为可转债的融资额度受到净资产40%的限制,对上市公司的吸引力有限。但是一方面,从次新股的角度,我们比较了2014年重启新股发行到2015年中牛市结束期间启动增发的次新股的首次增发融资额度,与当前申请发行可转债的次新股的融资额度并没有明显去别;另一方面,我们认为此限制条件将从另一个层面增强上市公司转股意愿,以减少债券余额,启动新的再融资。

建议重点关注发行可转债的次新股

受到18个月不能再融资的监管新规的影响,近一年上市的次新股都不能通过非公开增发进行再融资,上市公司将寻求可转债等其他融资渠道。建议在整个可转债博弈逻辑下,优先考虑次新股的投资机会,通过发行可转债融资一般意味着公司IPO募投项目实施顺利,有较为迫切的进一步融资扩张的需求,也为上市公司股价增加一层安全垫。

已经发布可转债预案的次新股梳理

新泉股份,中原证券,鼎信通讯,常熟银行,泰晶科技,花王股份,玲珑轮胎,江阴银行,小康股份,无锡银行等

1

为规范和引导上市公司理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,证监会于今年2月对《上市公司非公开发行股票实施细则》部分条文进行修订(自公布之日起施行),并发布《发行监管问答—关于引导规范上市公司融资行为的监管要求》。主要变化点如下:

-

抑制定增折价套利

——非公开发行定价基准日变更为股票发行期的首日(旧版是董事会决议公告日、股东大会决议公告日、股票发行期首日三选一),此款修订主要针对定增折价率过高产生的定增套利行为,而市价发行原则意味着3年期锁价定增被废止;

-

规范融资规模和融资时间间隔——上市公司申请非公开发行股票的,拟发行股份数量不得超过本次发行前总股本的20%。

另外,上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。

(对于发行可转债、优先股和创业板小额快速融资的,不受此期限限制)

重大资产重组中募集配套资金的定价方式将按照此次非公开发行政策执行,但并不受18个月间隔的限制。

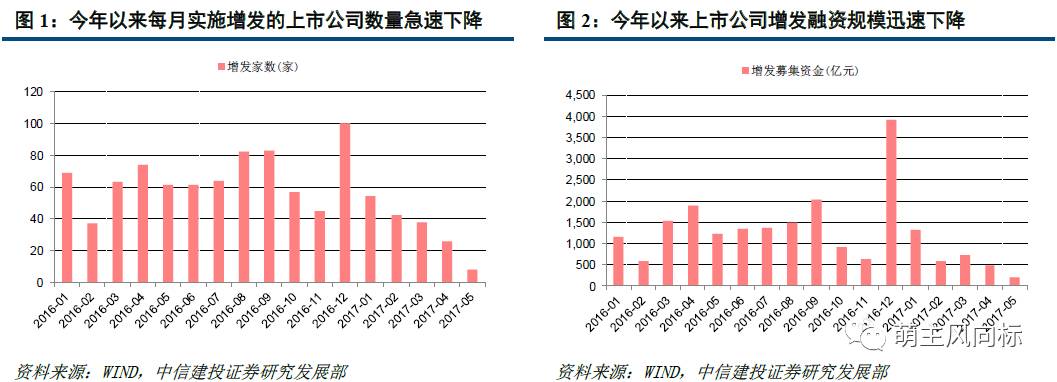

再融资新规下,我们观察到年初以来非公开发行融资规模迅速下降。对于可转债而言,由于不受18个月融资间隔时间的限制我们认为其将迎来更快的发展,

尤其是对于上市不满18个月的次新股而言,其无法通过非公开发行或者配股进行融资,可转债将成为其为数不多融资方式中的最佳选择。

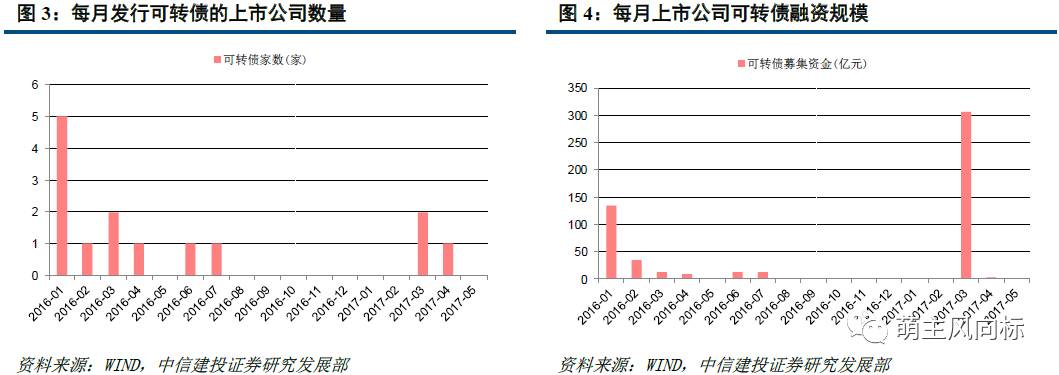

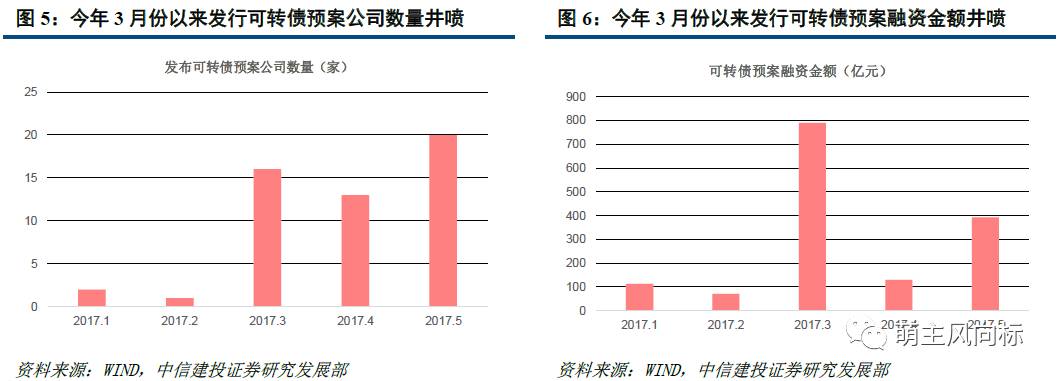

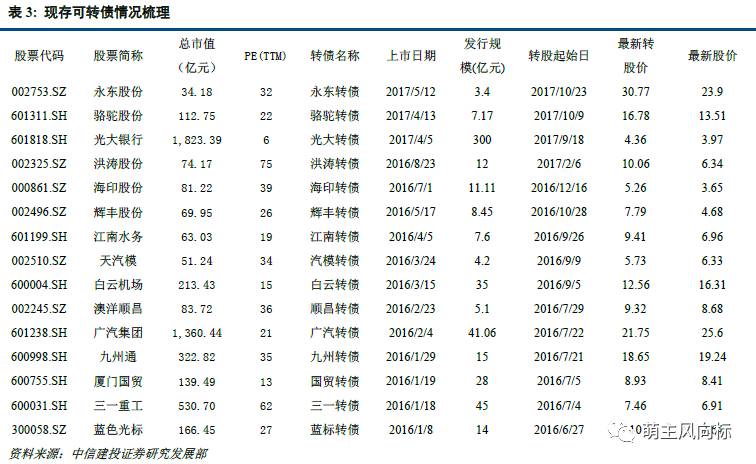

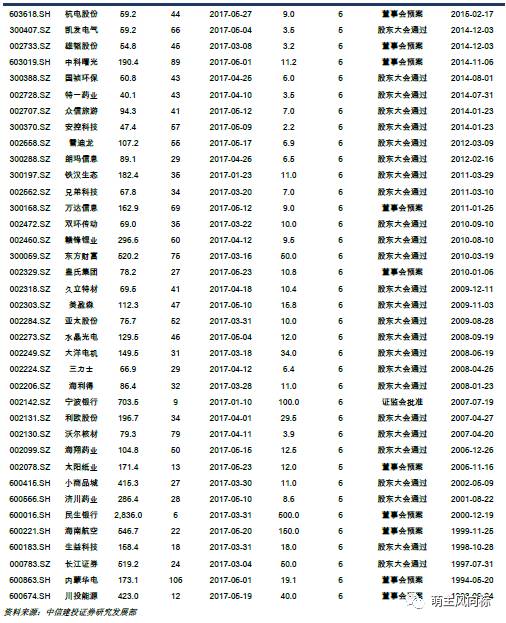

今年2月份以来,我们关注到可转债的发行速度有显著提升。虽然2016年可转债总计发行了12支,2017年至今发行了3支,

但是今年以来可转债发行预案的上市公司数量井喷,截止6月4日,A股今年以来已经有超过60家上市公司发布了可转债发行预案,预计融资金额超过2500亿元,其中不乏一些次新股,如新泉股份、中原证券、鼎信通讯、常熟银行、泰晶科技、千禾味业。

2

可转债的申购过去一直是资金申购,因此发行过程中产生了较大规模资金冻结问题。证监会拟进一步完善可转债、可交换债发行方式,将现行的资金申购改为信用申购,相应对《证券发行与承销管理办法》(以下简称《管理办法》)个别条款进行修订。

据证监会发布的数据,2015年至今发行的可转债,发行期间平均冻结资金规模为发行规模的93倍,单只最大冻结资金量近5400亿元。此次改革将申购时预先缴款调整为确定配售数量后再进行缴款,借鉴现行首发新股申购监管经验,建立统一的首发和可转债、可交换债网上信用申购违约惩戒机制;承销商还可根据发行规模设置合理的网上申购上限。对于网下投资者,承销商今后不再按申购金额的比例收取保证金,基于管理承销风险的考虑,可向网下单一申购账户收取不超过50万元的申购保证金,并在发行公告中明确约定网下投资者违约时申购保证金处理方式。

该政策变化目前在征求意见阶段,并将于6月26日结束征求意见,我们预计最终实施的概率大,有利于可转债市场的井喷。

3

我们统计了从2016年6月1日至2017年4月10日(IPO之后上市公司净资产扩增,可转债理论融资额也相应扩大,而4月之后上市的次新股由于一季报还是IPO之前的净资产数据,不能作为发行可转债的规模依据,因此在此省略)上市的次新股的可转债理论最大融资规模(净资产*0.4),并与次新股IPO融资额做了对比。在321家符合条件的上市公司中,155家的可转债理论最大融资额低于IPO融资额的90%,93家上市公司的可转债理论最大融资额大于IPO融资额的90%,但是低于其110%;53家上市公司可以通过可转债融到IPO募资110%-200%的金额,20家的融资额可以达到IPO的两倍以上。

我们对比2014年重启新股发行之后到2015年6月牛市见顶期间发行的293家新股,这293家新股中有90家在2015年或2016年实施了非公开增发(以IPO之后18个月内为主),其中21家融资额小于IPO融资额。

我们认为,融资额的限制在一定程度上限制了上市公司发行可转债的积极性,但是从各种再融资方式的比对上来看,可转债仍然具有一定的吸引力。

新泉股份

新泉股份2017年3月17日在上海证券交易所上市,并于5月4日公告可转债发行预案,拟发行4.5亿元可转换公司债券,募资用于其在长沙、常州两个生产基地的扩建项目。公司也因此成为截止目前上市之后发行可转债间隔时间最短的次新股。

从融资金额的角度,新泉股份2017年一季度末的净资产为11.37亿元,对应可转债理论最大融资量为4.5亿元,即为公司此次发行的拟募资额。

4

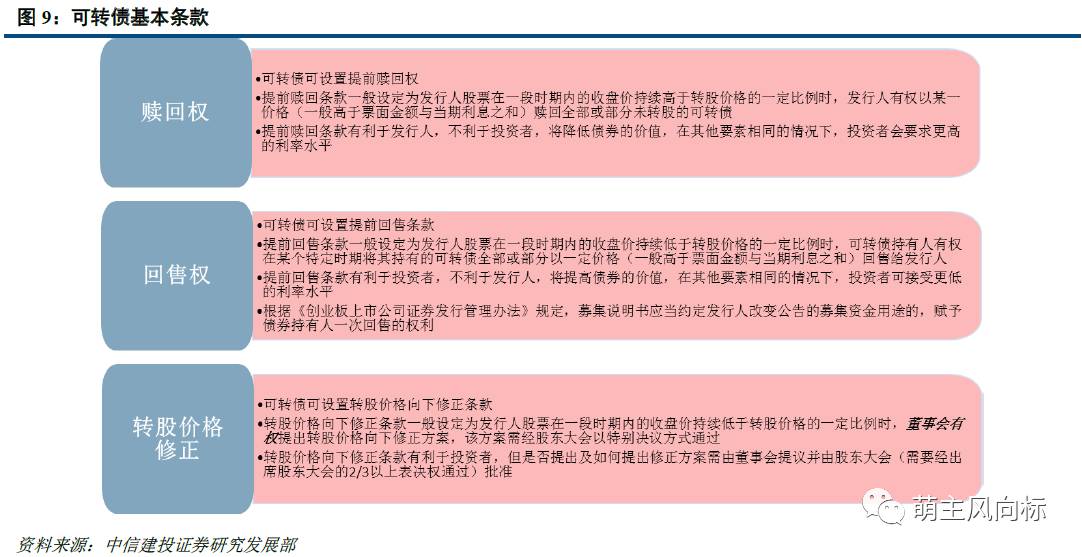

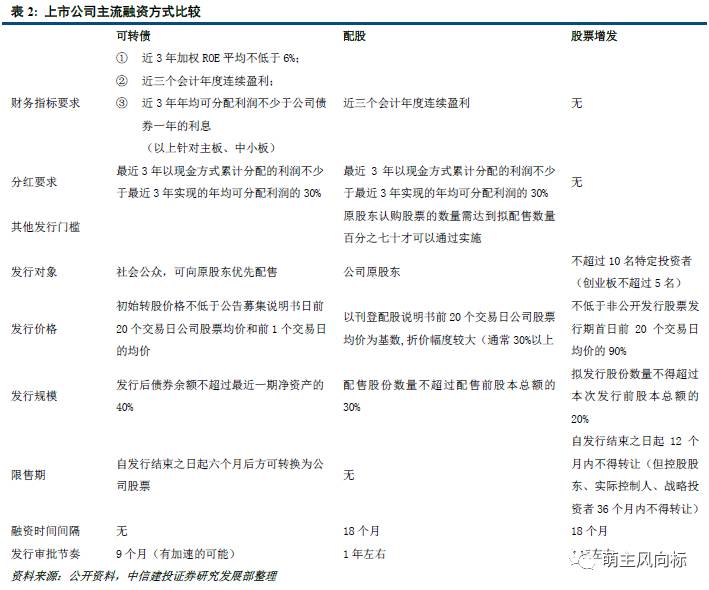

可转债的主要条款有赎回条款、回售条款和转股价格修正条款等。

转股价的确定:

根据可转债发行的相关规定,可转债的初始转股价是公司发布募集说明书公告日前20个交易日公司股票的算术平均收盘价格和前一交易日公司股票的交易均价的较高者,相对于投资者来说,没有明显的直接套利空间。过去定增折价较大,有较为充足的安全垫,但是目前定增折价套利的机会也在一定程度上受到压缩,减持新规对于定增股东也做了重新的安排,可转债的转股价的相对劣势得到缓解。

需要注意的是,可转债的发行门槛比非公开发行要高,主要体现在以下几个方面:

①盈利要求,

需连续三个会计年度盈利,且近三年加权平均ROE超过6%(主板、中小板),据我们统计,在目前3200多家上市公司中,约1900家可以满足该盈利条件;

②净资产条件,

要求可转债发行之后,债券余额不超过净资产的40%,以2016年报数据测算,有838家上市公司净资产不足10亿元,1550家上市公司净资产不足20亿元,因此对于很多轻资产公司来说,通过可转债融资的额度比较有限,

但是对于资产规模比较重、PB比较低的上市公司来说,比如固定资产投入较大的制造业公司,发行可转债融资也是不错的选择。

5

目前可转债相关个股比较少,2016年可转债总计发行了12支,2017年至今发行了4支。我们认为对于可转债的投资者而言,可以优先考虑在次新股中予以挖掘投资机会,毕竟在非公开发行受限的条件下,通过发行可转债融资一般意味着公司IPO募投项目实施顺利,有较为迫切的进一步融资扩张的需求。

建议重点关注:永东股份、骆驼股份;新泉股份、泰晶科技、玲珑轮胎等。

免责声明

本公众订阅号(微信号:萌主风向标)为陈萌中小市值&传媒研究团队(现供职于中信建投证券研究发展部,执业证书编号:S1440515080001)设立的,关于中小市值&传媒行业证券研究的唯一订阅号。

本订阅号不是中信建投证券中小市值&传媒行业研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的中小市值&传媒行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。