投资逻辑

“新时代”变化

1

:“两材”合并后公司“靠山更大”且将获更多支持,自上而下来看国改长线逻辑支撑公司进入新发展阶段

。

1

)

“两材”合并后新的中国建材集团战略愿景为打造

世界一流建材企业

,为我国建材产能“走出去”航母型集团,

公司“新时代”靠山更大

;

2

)合并后的中国建材集团提出并积极实施“创新驱动、绿色发展、

国际合作

”三大战略方向,公司作为中国建材集团旗下唯一的国际工程平台,在中国建材集团“走出去”战略中占据至关重要的作用,

预计将获得集团更多的重视和支持

;

3

)中国建材集团“品牌文化整合、组织机构整合、水泥业务整合、

国际工程业务整合

、产融整合、产研整合”六大整合工作”,公司作为唯一一个工程板块上市公司,我们判断

将成为国际工程服务平台型企业

;

4

)

公司长期发展逻辑为国改之后定位更高获支持更大的长期逻辑,

且目前“一带一路”已写入党章,我们认为相较于历史公司长线增长逻辑发生巨大变化且目前市场仍未充分认识到。

“新时代”变化

2

:传统业务横向纵向两维度扩张营收稳健,精细运营毛利率提升显著。

1

)现阶段全球水泥需求稳步提升,非洲、欧洲、南北美洲水泥市场供需缺口较大,

2014

年三地供需缺口共计

6500

万吨,整个国际水泥市场呈现此消彼长状态,预计公司传统业务稳健增长;

2

)公司传统业务通过横向、纵向两个维度发展,订单内涵愈丰;工程建设横向多元化发展,

2016/2017H1

多元化工程合同达

14/25

亿元同增

103%/131

倍;生产运营管理业务现已成为公司服务业稳定增长点,对标世界排名第二水泥公司史密斯生产运营管理业务营收达

60

亿元,占比达

34%

,生产运营管理业务未来可期;

3

)

2017

年

Q3

传统业务新签合同

248

亿元同增

6.7%

,

2017H1

末传统业务在手未完成合同额为

407

亿,传统业务业绩有营收有保障;

4

)公司坚持加强“精细运营”,传统业务毛利率提升显著,

2017

年

H1

传统业务毛利率达

15%

,

远超

2016

年毛利率(

11.3%

)。

“新时代”变化

3

:多元化战略转型,环保产业版图初现。

1

)公司自

2011

年提出多元化战略,逐步形成了重点发展环保和产业投资的目标,

2015

年报提出到

2020

年均占利润三分之一;

2

)公司的环保业务主要有两块,一是依托传统主业的传统环保业务,二是通过并购安徽节源开拓的工业节能业务;

3

)

2016/2017H1

公司环保业务同增

11%/45%

,安徽节源近四年业绩复合增长率达

200%

发展势头良好,考虑公司兼具资金、技术、政商资源三大优势,

在环保产业高速发展之际有望持续高增。

新时代变化

4

:公司历史包袱完全解除,未来业绩反映公司真实基本面。

1

)

2012

年公司子公司东方贸易遭遇钢材贸易行业整体危机导致中材国际在

2012-2014

年间计提巨额资产减值损失拖垮中材国际业绩;

2

)截止目前,东方贸易仅

2

项诉讼未计提资产减值损失标的金额共计

932

万元,中材国际历史包袱解除未来业绩将反映公司真实基本面,

同时未来若收回更多诉讼金

额有望进一步增厚公司净利。

四大理由助力公司

2017

年业绩爆发,预计达

10

亿元:

1

)子公司成都建筑材料工业设计研究院大项目

Q4

进入结转高峰期预计可贡献营收

20

亿元净利润

1

亿元;

2

)安徽节源业绩对赌进入冲刺阶段预计

Q4

需完成净利或超

1

亿元;

3

)

2017

年

10

月,公司公告将转回资产减值损失

0.17

亿元;

4

)根据国金宏观观点,

人民币

Q4

贬值压力大,

Q4

产生大额汇兑损失可能性小。

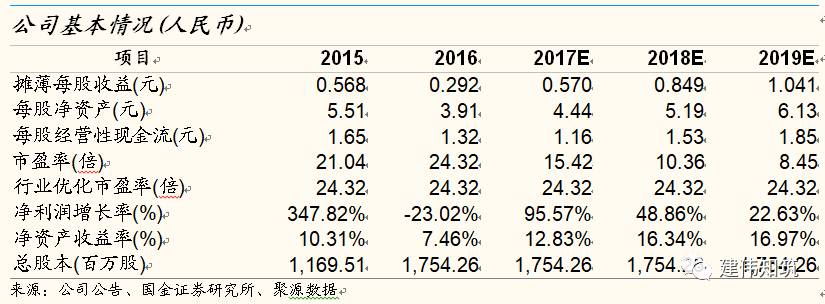

估值

我们预计公司

2017-2019

年

EPS

为

0.57/0.85/1.04

元,给予公司未来

6-12

个月

17

元目标价位,相当于

20x2017PE

。

风险

宏观经济波动风险、海外市场拓展不达预期的风险、

股权激励

/

国企改革不达预期的风险、

二股东减持风险

。

一、

水泥工业工程龙头企业,蛰伏

5

年

战略转型还看今朝

1.

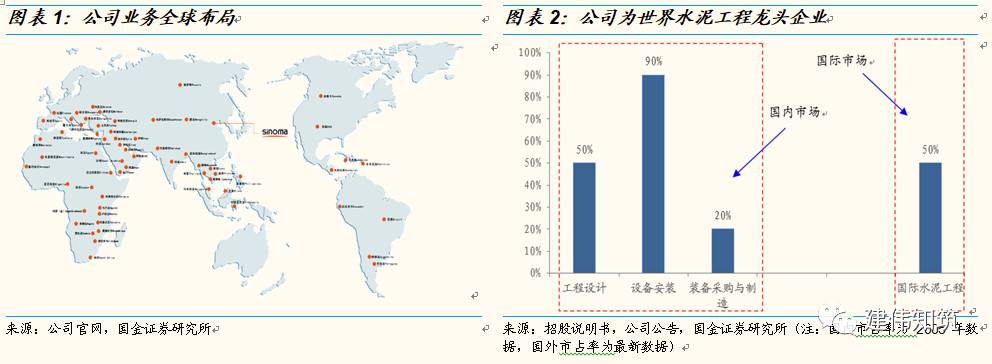

国际唯一完整产业链,世界级水泥工程龙头

国际唯一完整产业链,市占率绝对领先:

1

)

水泥行业完整产业链铸就工程总承包实力。

公司是我国建材工业工程建设领域最大的、集工程设计、装备采购制造、设备安装、调试、维修为一体的水泥工程建设总承包服务商;

2

)

技术领先保障竞争实力。

中材国际具有国际领先的自主知识产权的新型干法水泥生产线工艺技术,截止目前,世界上万吨级的生产线投产的有

25

条,国内有

10

条,其中中材国际设计或承建的有

13

条;

3

)

公司业务全球布局。

作为国资委“走出去”的排头兵,公司上世纪九十年代进入国际市场,截止

2016

年末,公司累计在

70

余个国家承接了

240

余个水泥工程项目,合同总金额逾

320

亿美元,年输出产能

3.4

亿吨,其中,仅仅

2014-2016

年,公司的海外订单就覆盖了“一带一路”沿线的

22

个国家,合同金额约

400

亿人民币。

4

)

世界水泥工程龙头。

凭借品牌、成本、工期、综合服务能力等优势,公司在水泥技术装备及工程服务主业

海外市占率连续九年保持全球市场份额第一,

2016

年国际市场份额占比达

50%

。

2017

年

9

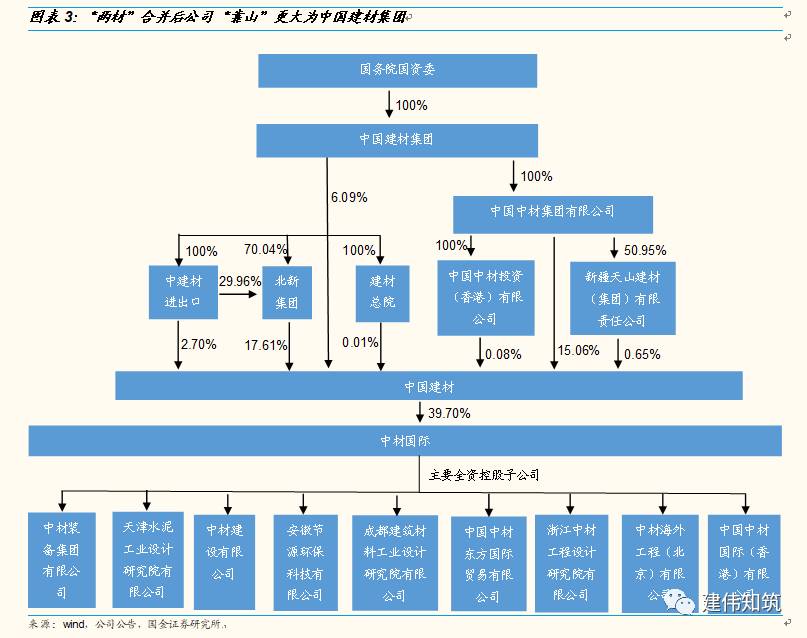

月中国建材股份有限公司收购中国中材股份有限公司,成为公司最大股东,持股占公司总股本

39.70%

,

国务院国资委绝对持股中国建材集

团有限公司。

2.

回顾历史:

曾经风光无限的水泥工程龙头,甩掉历史包袱战略转型还看今朝

回顾历史,自公司

2005

年上市以来,其发展经历了三个阶段:

1

)

2002-2011

年:积极布局国际市场实现高速增长,归母净利六年

CAGR

达

60%

;

2

)

2012-2016

年:海外业务遭遇天花板,受累行业外部环境恶化资产减值损失拖垮公司业绩;

3

)

2016

年之后:战略转型还看今朝。

第一阶段:积极布局海外市场,

2011

年前风光无限

2002

至

2011

年,公司大力布局国际市场业务并取得卓越的成果。公司国内国外齐发展,营收逐年增长,业绩年复合增速高达

61%

,第一次战略布局非常成功,期间主要业务从国内发展至国外,并成长为全球市占率最大的水泥工程建筑服务提供商。

前瞻性统筹布局国外市场

:

1

)

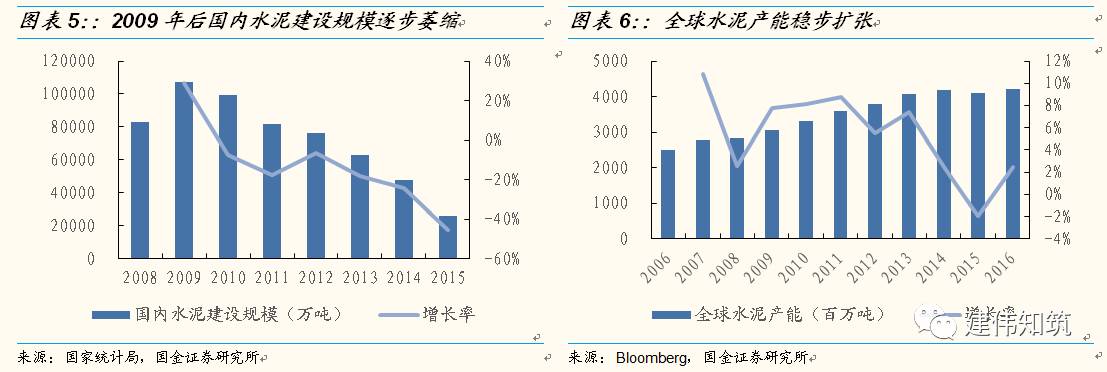

2008

年底国家启动“四万亿”投资计划带来水泥建设规模在

2008-2009

年期间大幅扩张,伴随供给过剩,自

2009

年起国内水泥建设规模持续萎缩;

2

)与之对应的是国际水泥的旺盛需求,

2008

年后全球经济逐步复苏,落后水泥生产线技术改造与发展中国家城市化和工业化的进程直接推动全球水泥投资需求的增长,国际水泥市场保持相对稳定的增长态势;

3

)公司统筹市场布局,在保持国内大中型新型干法水泥生产线领域业绩突出、占有较高市场份额的同时,前瞻性地通过国际化战略的实施和产品结构的调整,牢牢把握住了全球水泥市场快速增长的机遇布局海外市场。

2007

年公司国际市场份额达

24

%,首次上升至全球第一,进入欧洲、美洲、亚洲、非洲的

46

个国家和地区市场,至

2011

年始终保持国际市场份额领先地位,统筹市场布局卓有成效。

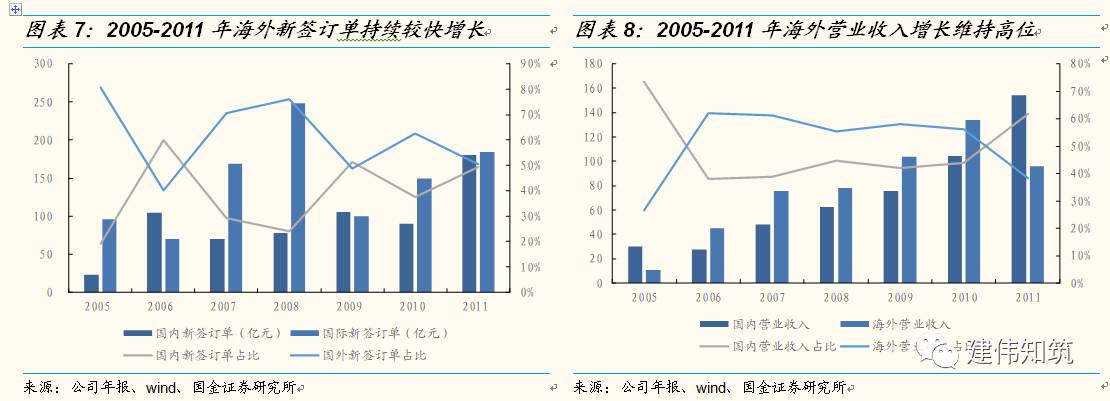

完整产业链条

+

技术优势驱动海外发展,海外营收

/

订单维持高位:

1

)公司利用

完整水泥工程产业链条构建的总承包业务模式

和新型干法水泥生产线技术的核心优势,结合大型承包工程项目经验,迅速适应国际市场需求,海外业务发展迅速;

2

)

2006/2007/2009/2010

年海外营业收入增速分别为

310%/45%/34%/29%

,除

2008

年金融危机与汇率波动影响、

2011

年“欧债危机”与新兴市场整体低于预期影响,海外业务持续较快增长;

3

)海外业务不断拓展,海外营收和订单维持高位,

2005-2011

年海外营收增速六年

CAGR

达

44%

,

2006-2011

年海外新签订单占比分别为

60%/29%/24%/51%/38%/49%

。

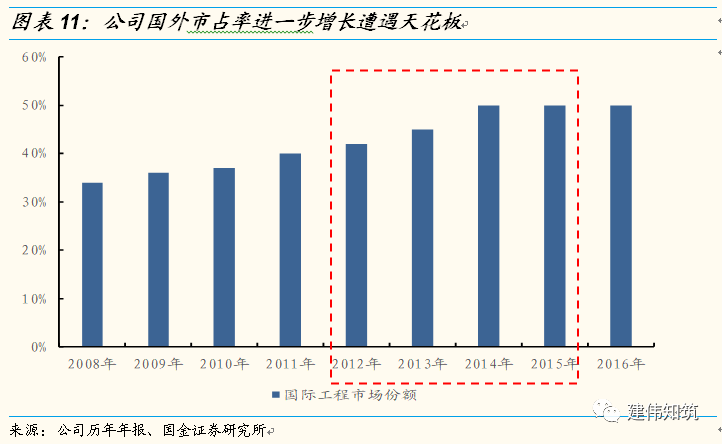

第二阶段:国外业务遭遇天花板,外部环境变化子公司资产减值损失拖累公司业绩

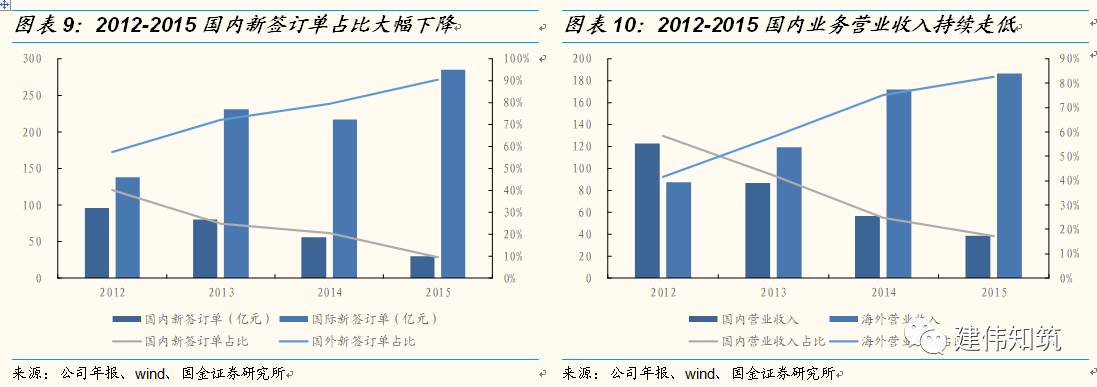

业务全线转战国外,国外业务进一步增长遭遇“天花板”:

1

)

2012/2013/2014/2015

年公司国内新签订单占比大幅下降,分别为

40%/25%/21%/10%

,国内业务营业收入同趋势持续走低,国内营收占比分别为

58%/42%/25%/17%

,

2015

年国内营收与订单占比均达到历史最低,国外业务

/

新签订单

2015

年占比则达到

83%/90%

,公司大部分业务已转移至国外;

2

)随着国内相关工程企业涉足海外水泥工程业务,以及国际传统竞争对手低成本战略的深化,国际市场竞争日益加剧;

3

)公司水泥工程主业国外市场占有率

2012/2013/2014/2015

年达

42%/45%/50%/50%

,连续四年保持领先,国外业务进一步增长遭遇“天花板”。

子公司遭遇行业危机,资产减值损失拖垮公司业绩:

1

)

2011

年公司全资子公司中国中材东方国际贸易有限公司开展钢材贸易物流新业务,

2012

年遭遇钢材贸易行业整体危机,

2013

年出现钢贸风险全面停止该业务;

2

)东方贸易根据诉讼进展、预期应收款回款程度等在

2012/2013/2014

分别计提坏账准备,中材国际在

2012/2013/2014

年资产减值损失达

5.3/8.9/5.2

亿元,

巨额资产减值损失拖垮公司业绩。

第三阶段:

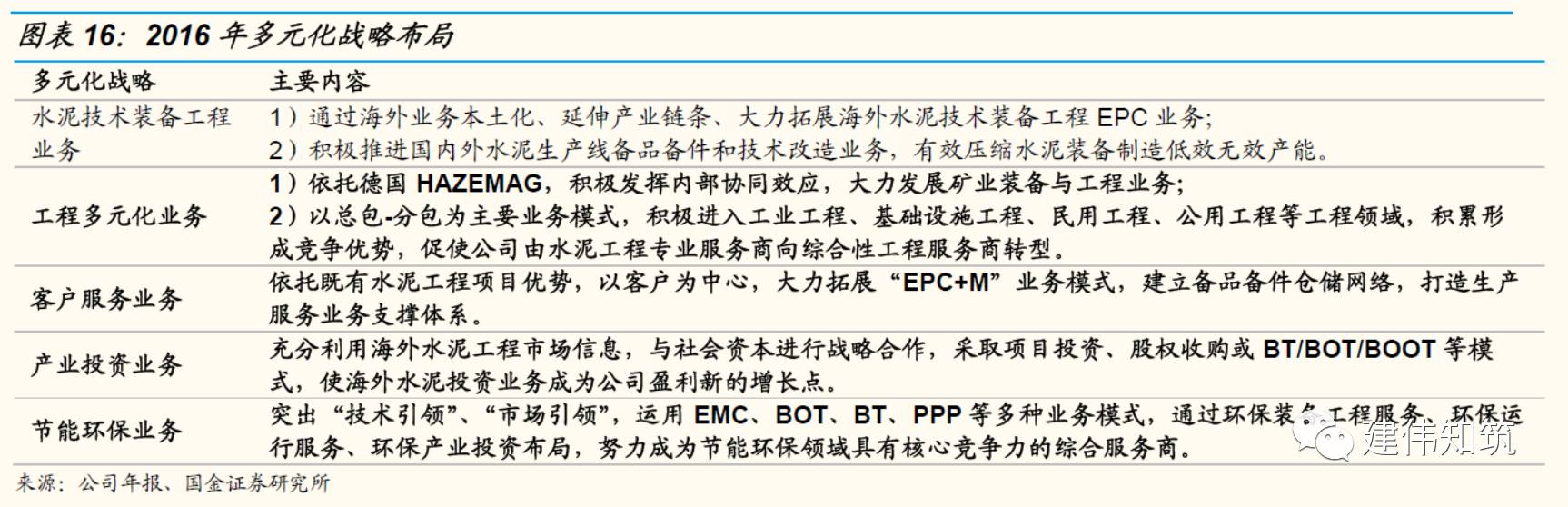

今朝还看战略转型兑现

“传统业务+环保+投资”三大战略格局还看今朝:

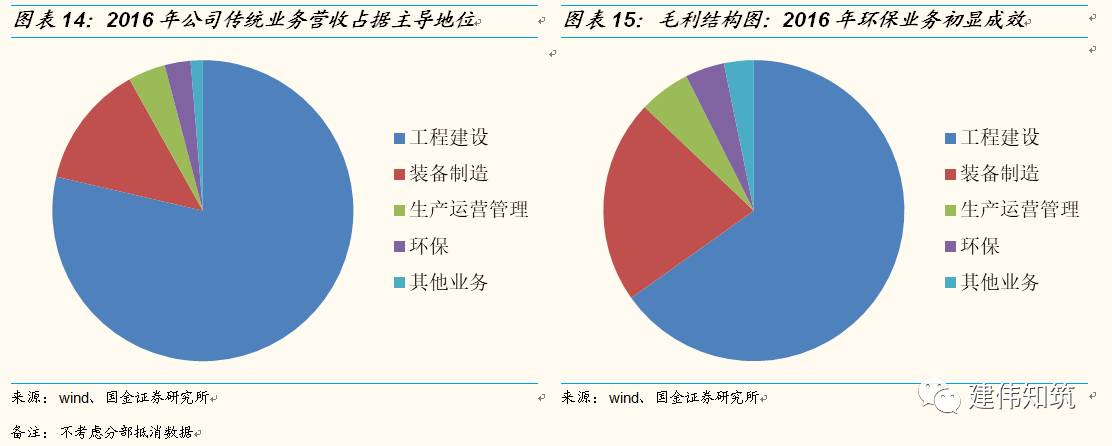

1

)2016年公司传统业务(工程建设、装备制造、生产运营管理)仍占据主要地位,营收/毛利占比高达96%/93%,环保业务初显成效,环保业务营收/毛利占比达3%/4%;2)2016年

公司提出以水泥技术装备工程、工程多元化、客户服务领域、产业投资、节能环保为主体的新多元化战略格局,预计未来传统业务订单内涵更丰;考虑

公司

2015

年报提出战略规划,到

2020

年公司海外水泥投资业务及节能环保业务利润占比均接近

1/3

,

公司环保业务与投资业务有序发展

有望成公司新增长点。

二、“新时代”三大变化正在兑现,第二次辉煌即将到来

1.“新时代”变化

1

:“两材”合并后公司“靠山更大”获支持更大

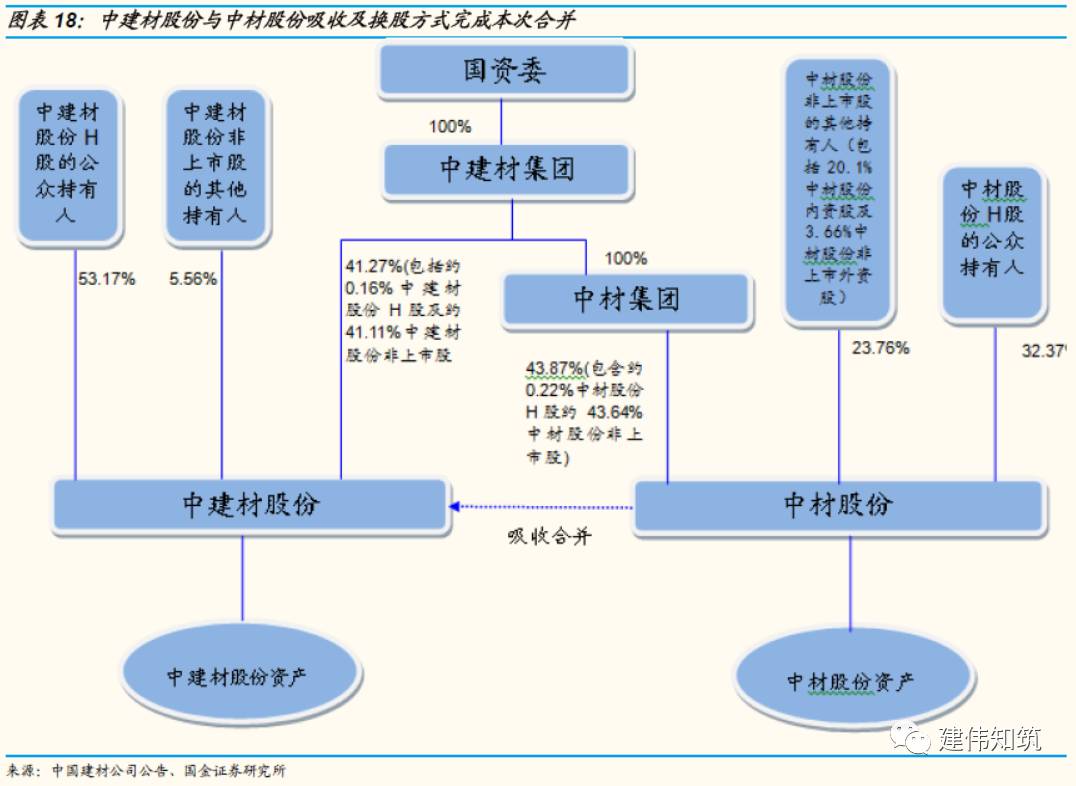

“两材”合并后公司靠山更大:

2017

年

9

月,公司间接控股股东中国中材集团有限公司划转至中国建材集团有限公司工作完成,重组后的中建材集团是

中国最大的综合性建材产业集团,资产总额

5500

亿元,水泥总产能约

5.21

亿吨,年营业收入近

3000

亿元,“在六个领域产业规模居世界第一,走在全球建材行业发展的前列”。

公司在中国建材集团未来三大核心发展战略中的“国际合作”中占有至关重要的作用。

根据中国建材集团官网,“中国建材集团在两材重组后明确“从大到伟大”、打造世界一流建材企业的战略愿景,明确了行业整合的领军者、产业升级的创新者、

国际产能合作

的开拓者的战略定位,提出并积极实施“创新驱动、绿色发展、

国际合作

”三大战略。

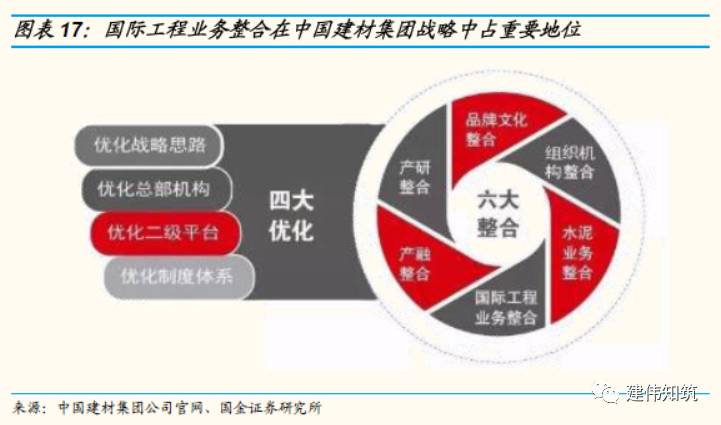

根据中国建材集团官网,合并后“中国建材集团积极推进

“

优化战略思路、优化总部机构、

优化二级平台

、优化制度体系

”

四大优化,和

“

品牌文化整合、组织机构整合、水泥业务整合、

国际工程业务整合

、产融整合、产研整合

”

六大整合工作。

集团层面整合已完成,旗下众多资产,整合预期强

:

根据中国建材官网

“目前正在推进香港两家

H

股公司的吸收合并,并将对同业竞争的业务平台进行重组整合,在

H

股上市公司形成水泥、新材料、工程服务三足鼎立的发展格局”。公司作为唯一工程服务优质上市平台有望获得更多资源:

公司作为集团旗下重要的拥有世界领先的水泥工程系统设计技术,完善的产业链的

A

股上市公司,有望获得集团更多资源支持以做大做强。根据母公司中国建材集团有限公司官网,

集团旗下工程服务板块的公司主要有中材国际、中材矿山和中国建材国际工程、中国联合装备集团国际工程,公司实力最强且是唯一上市公司。

核心团队利益充分捆绑,彰显未来发展信心:

公司于

2017

年

6

月发布股权激励计划,拟向公司高管

/

董事

/

核心技术管理人员共计

498

人授予

1755

万份股票期权,约占总股本的

1%

,行权价格为

9.27

元

/

股,计划等待期为

24

个月,分三期行权,每期

12

个月,每期可行权数量均为

1/3

。此次激励覆盖范围广,时间长,力度大,彰显未来发展信心。业绩考核条件为净利润复合增长率达

18%

彰显信心:行权条件要求

2018-2020

年净利润较

2016

年复合增速不低于

18%

,

2018/2019/2020

年净资产收益率不低于

8.9%/9.6%/10.3%

。

核心团队利益充分捆绑,彰显未来发展信心:

公司于

2017

年

6

月发布股权激励计划,拟向公司高管

/

董事

/

核心技术管理人员共计

498

人授予

1755

万份股票期权,约占总股本的

1%

,行权价格为

9.27

元

/

股,计划等待期为

24

个月,分三期行权,每期

12

个月,每期可行权数量均为

1/3

。此次激励覆盖范围广,时间长,力度大,彰显未来发展信心。业绩考核条件为净利润复合增长率达

18%

彰显信心:行权条件要求

2018-2020

年净利润较

2016

年复合增速不低于

18%

,

2018/2019/2020

年净资产收益率不低于

8.9%/9.6%/10.3%

。

2.“新时代”变化2:全球水泥市场此消彼长预计未来稳步增长,横向纵向双维度扩张提升主营业务稳定性

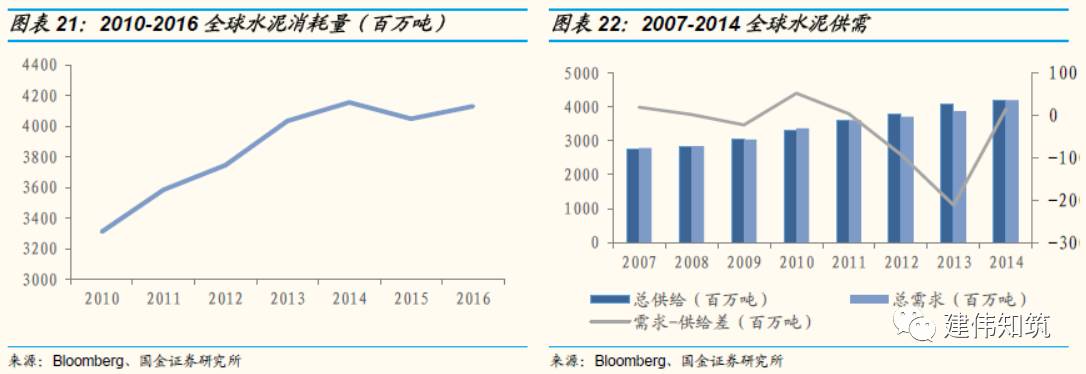

全球水泥需求稳步提升,供需缺口之下预计公司传统业务稳健增长:

1

)近十年来全球水泥消耗量稳步上升,

2014

年以后增长速度有所放缓但依然保持稳定上升态势,据牛津经济研究院《

2020

全球建筑业预测报告》预计,至

2020

年,全球建筑业市场规模将达到

12.7

万亿美元,全球建筑市场规模扩张将支撑水泥消耗量增长;

2

)从水泥供需上看,虽然近十年呈现供给略大于需求的状况,但在

2014

年开始显现需求增速大于供给增速的趋势,供需略显紧张,供需缺口之下预计公司传统业务将稳健增长。

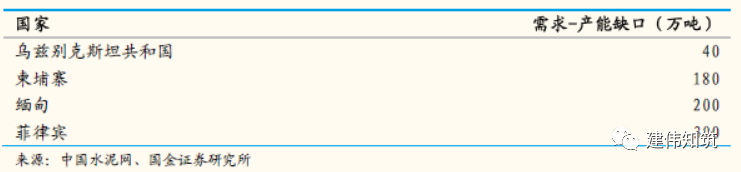

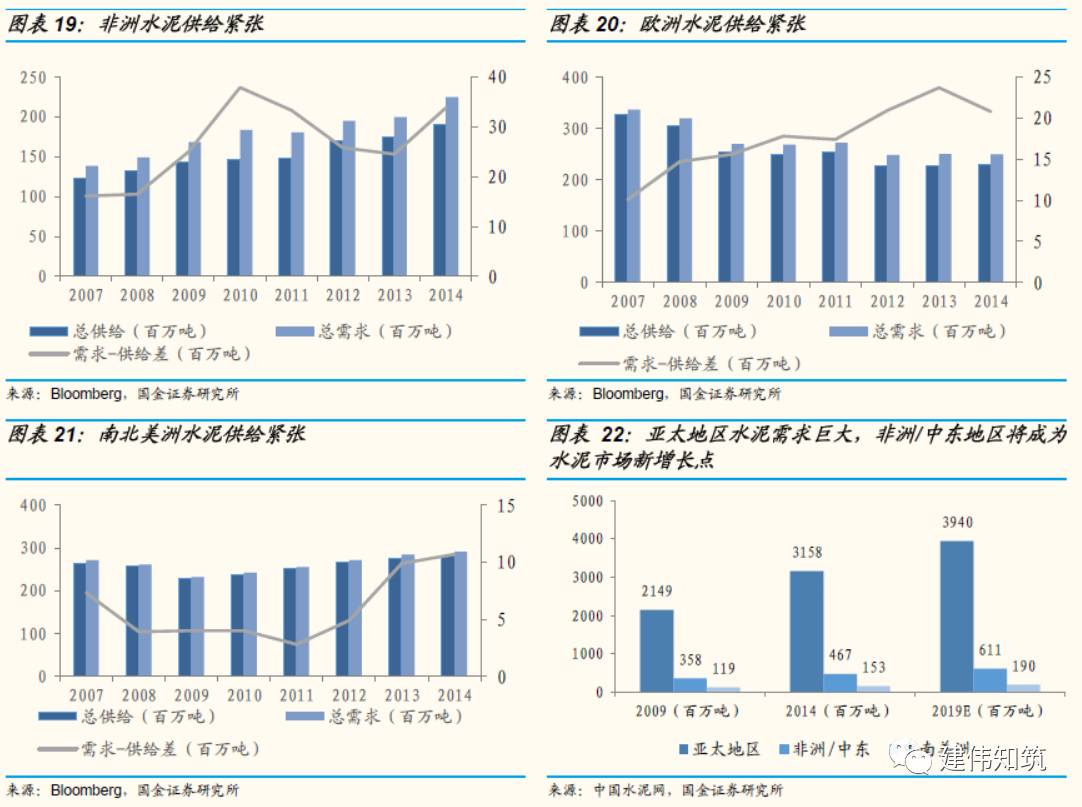

尽管一带一路供过于求,欧洲、南北美洲、非洲水泥市场供需缺口较大,公司传统业务稳健发展可期:

1

)据不完全统计,一带一路国家除菲律宾、柬埔寨、缅甸、乌兹别克斯坦供给尚有产能缺口,其他国家都供给大于需求;

2

)但欧洲、南北美洲和非洲国内水泥市场持续供不应求,

2014

年三个地区需求缺口共计超

6500

万吨;

3

)随着全球一体化的快速发展,落后地区国家开始工业化转型,成为世界经济新的经济增长点。据联合国发布的《

2016

年非洲经济展望》称,非洲正在经历历史上最快速的城市化进程,预计到

2050

年,超过

60%

的非洲人口将居住在城市。虽则拉美和亚洲地区城镇化率高于非洲地区甚至媲美发达地区,但其工业化进程处于较低水平,仍有巨大市场潜力。因此,新一轮工业化进程将有力拉动亚非地区

对水泥产品的需求,促使当地水泥需求的快速增长

。根据中国水泥网数据,亚太地区

/

非洲、中东地区

/

中南美洲地区

2009~2014

年水泥需求平均增长率分别为

8.0%/5.5%/5.2%

;预计

2014~2019

年水泥需求平均增长率分别

4.5%/5.5%/4.4%

,维持稳步增长的态势;

4

)整个国际水泥工程市场呈现此消彼长状态。

公司的传统水泥业务包括工程建设业务、装备制造业务以及生产运营管理三大类业务

,在

2017H1

总营收中占比分别为

81%/17%/2%

。我们认为,

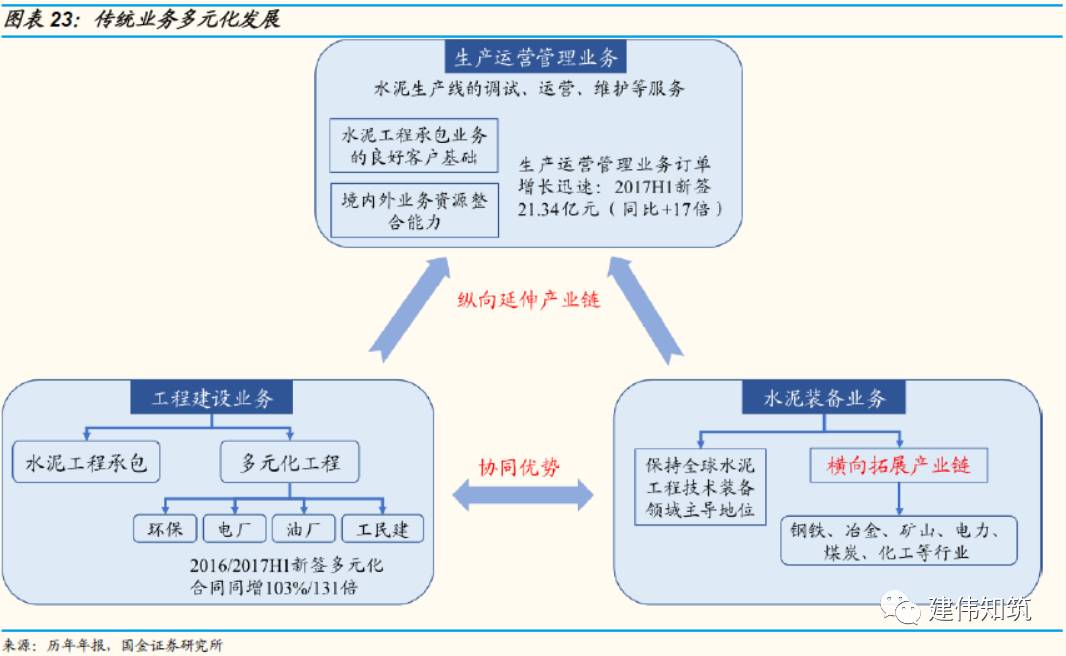

公司在传统业务内通过横向(产业链的拓展)、纵向(产业链的延伸)两个维度发展,丰富公司传统业务内涵,未来有望成为公司业绩新增长点。

公司的传统水泥业务包括工程建设业务、装备制造业务以及生产运营管理三大类业务

,在

2017H1

总营收中占比分别为

81%/17%/2%

。我们认为,

公司在传统业务内通过横向(产业链的拓展)、纵向(产业链的延伸)两个维度发展,丰富公司传统业务内涵,未来有望成为公司业绩新增长点。

工程建设业务横向多元化扩张:

1

)工程建设业务主要包括水泥工程承包和多元化工程类业务,近年来毛利稳定,毛利率稳步提升;