本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

评:机构觉得还能来两个涨停

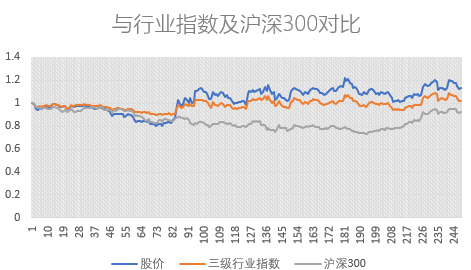

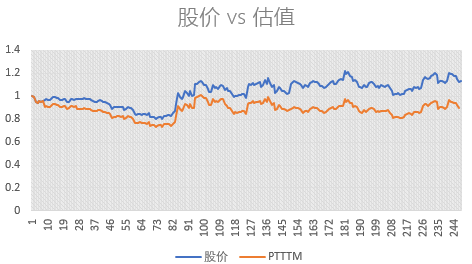

评:大幅度战胜大盘与同行

评:股价上去了估值还下去了

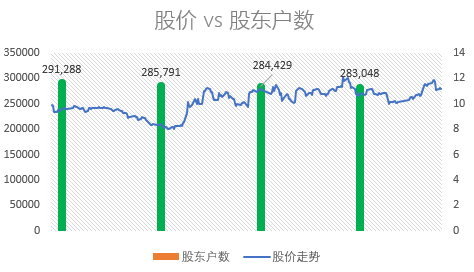

评:近30万散户鏖战

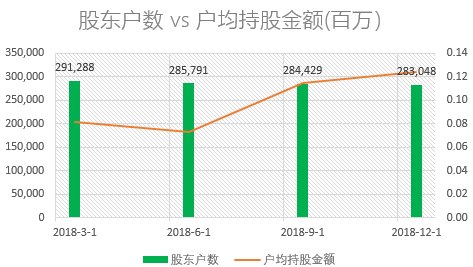

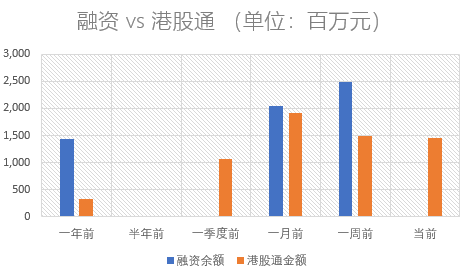

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:比散户俱乐部集中一些

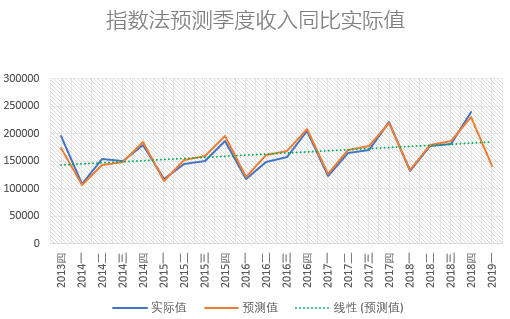

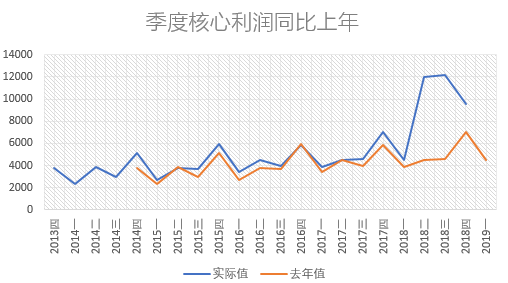

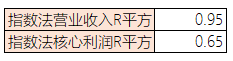

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:拟合度相当高

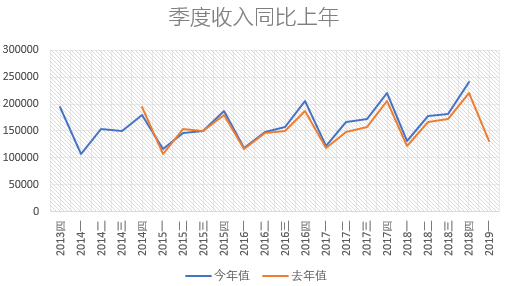

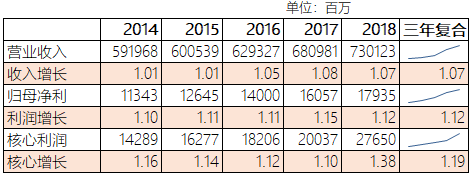

评:收入辣么稳定,核心利润凭啥突然上去的?其实是假的,后面说

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

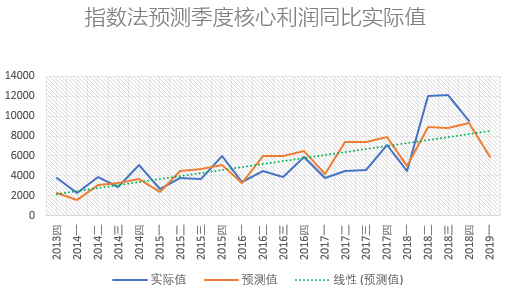

评:核心利润暴增之谜

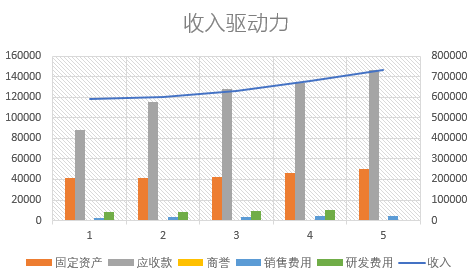

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:政府文件才是第一驱动力

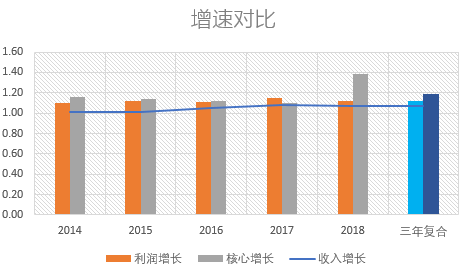

评:核心利润去年增速有点醒目

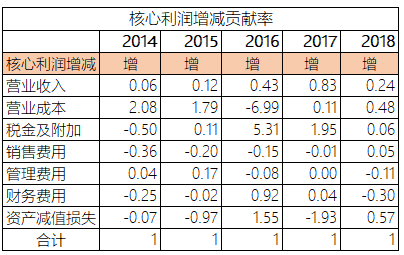

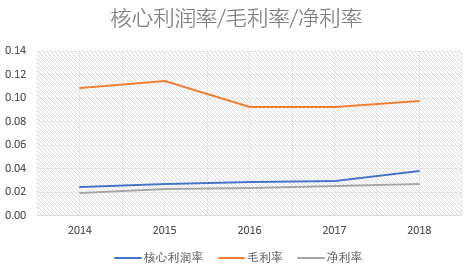

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:资产减值功具首位,成本次之,经孙老湿深入检查发现是公司把资产减值搬家到了个新的叫做信用减值的科目,因此在核算核心利润的时候出现核心利润暴增的假象,其实木有暴增这回事

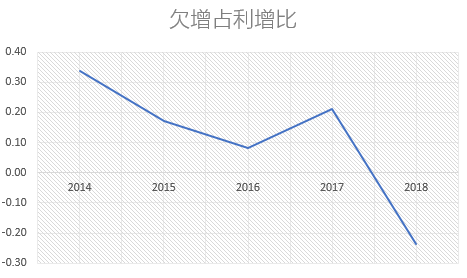

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:净利率2%点多的企业,利润翻倍涨和腰斩都很容易

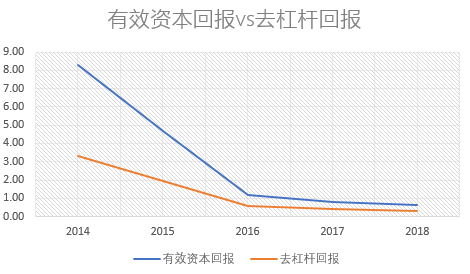

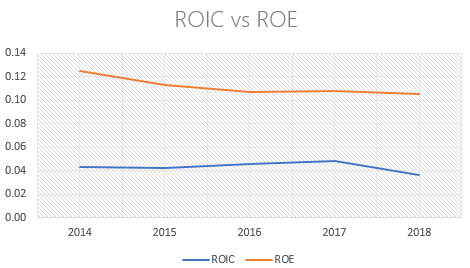

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金与长期投资,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字