真诚、客观、独立,提供产业的视角,是我们不懈的追求,请点击“兴证通信”热链接,关注我们!

新财富请支持:兴业证券通信团队(挂名刘亮)!

本报告由兴证通信/计算机联合推荐

事件:

迅游科技今日公告,发行股份购买狮之吼获并购重组委有条件通过,需进一步说明本次交易配套募集资金的必要性和合理性,以及鲁锦等人与前任职单位的竞业禁止、同业竞争问题是否仍存在法律风险。并在10个工作日内将有关补充材料及修改后的报告书上报。竞业禁止问题在之前的各级反馈答复中已进行过披露,我们判断后续工作将会顺利推进。

公司6月份公告拟以27亿元对价收购狮之吼100%股权,切入海外手机工具软件市场。狮之吼主营业务为手机系统工具软件的研发和推广,主要收入来自工具软件的内置广告收入,Facebook、Google等为公司主要客户。2016年营收4.31亿元,净利润1.24亿元,2017-2019年业绩承诺为1.92亿、2.496亿和3.2448亿元。并表之后将大幅增厚公司业绩,并为公司后续发展打开海外移动互联网广告行业的可观市场空间。

狮之吼业绩增长有保障。

狮之吼团队经验丰富,产品优秀,盈利模式独特且客户结构优异,在海外手机工具软件市场有望追赶并超越猎豹移动,保持高速增长,主要客户的广告收入高速增长为公司完成业绩承诺奠定坚实基础。考虑其独特的盈利模式和客户结构,在海外移动广告市场持续高增长的行业背景下,公司业绩大概率超业绩承诺。

收购协同效应强。

狮之吼与上市公司在产品、渠道、客户资源三个维度存在显著的协同效应,有望共同打造矩阵式的手机工具类平台,对标

360

的产品

+

平台

+

细分领域

+

盈利变现的四层商业模式,通过

APP

内置广告

+

收费游戏加速服务

+

海外游戏推广服务将迅游和狮之吼积累的海量优质用户和合作伙伴资源变现,发展空间可观。

未来看点在于手游加速业务。

端游加速业务年内有望企稳,手游加速业务与王者荣耀深度合快速增长。考虑到王者荣耀巨大的用户量(MAU超过2亿),且目前移动网络还存在明显的网络延时问题,仅王者荣耀一款深度合作产品就可为公司手游加速业务带来巨大的潜在市场空间。预计后续公司将会加强相关推广营销,拓展手游加速业务市场,手游业务收入增长有望超预期。

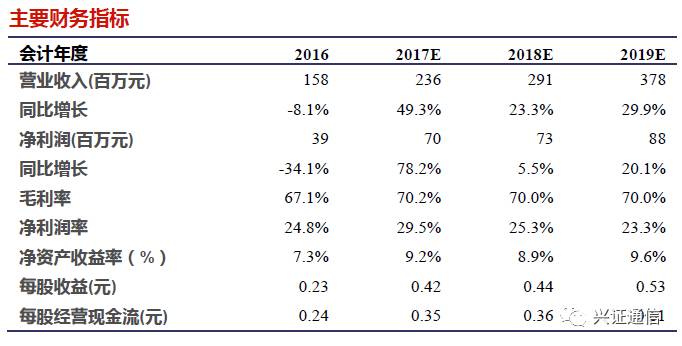

盈利预测:预计公司2017-2019年净利润0.70亿、0.73亿、0.88亿元,EPS为0.42/0.44/0.53元。若假设狮之吼全年并表,则备考净利润为2.62亿、3.23亿、4.12亿,备考EPS为1.15/1.43/1.82元,对应当前股价的PE为40/32/25倍,维持“增持”评级。

风险提示:收购标的财报业绩增长迅速,波动较大;PC加速主要服务产品受手游分流超预期;移动端加速业务市场拓展低于预期。

相关报告:

20170728