今天,燥热的5G主题终于有所冷静,这是我所乐见的。心平气和是赚钱的开端,燥热的心态是不理性的肇始。今年5月开始推荐通宇通讯、中兴通讯,6月开始推荐烽火通信、中际装备,后来又加了新易盛。尤其是对于烽火通信,推荐力度较大。但是经过9月下旬迅疾的上涨

,部分投资者开始分化,浮筹开始散去。

在市场稍微平复冷静之后,我们对之前的推荐逻辑进行了细致的梳理,结合专家的访谈和咨询,进行了较为详细的市场空间测算,供投资者学习和参考。目的是希望投资者能够在5G到来之前,明白哪些板块和公司的业绩会更扎实、哪些弹性会更大,对相关公司的合理价值能够做到心中有数,不在燥热的市场环境中失去方寸。

本篇梳理聚焦光模块光设备领域,也是我们认为确定性受益于5G、弹性较大,同时当前受益于4G和家庭宽带流量爆发业绩较为强健的板块。希望投资者能够有所收获。

5G的核心特征是多业务,包括增强型移动宽带eMBB、高可靠低时延通信uRLLC、大连接机器通信mMTC,这对承载网络提出了更高的挑战,也导致5G承载网络与4G时代产生不一样的变化。本文聚焦5G承载网络(通常以光作为传输媒介,逻辑上分为接入层、汇聚层、核心层和骨干层4个层次),研究5G会给承载网络带来哪些变化,这些变化带来哪些市场机遇,并给出二级市场投资策略。

5G的多业务需求特征,给承载网络提出的要求是:大带宽、低时延、大连接、网络切片,导致承载网络发生重大变化

:

1、为满足多业务需求,BBU(通信基站的基带处理单元)分离为处理非实时业务的CU和处理实时业务的DU;2、由于5G采用更高频率,导致基站覆盖范围减小,无线基站密度更高;3、OTN技术(光传送网)更加适应5G无线接入网大带宽、低时延、网络切片等需求,导致OTN下沉至接入网的回传、中传甚至前传环节;4、为满足低时延业务的时效性要求,核心网必须下移(从省网下沉到城域网),需要大量的边缘DC(数据中心)提供边缘存储、计算功能,同时CU甚至DU也会云化部署。

作为承载网络的核心技术—光通信,在5G承载网络的变化中首当其冲。

因篇幅有限,本文聚焦光设备光器件。我们认为,5G承载网络的变化带来的产业变化包括:

1、电信级光模块:BBU分离为CU和DU、无线基站密度更高、数据流量爆发式增长、波分复用技术下沉带动彩光模块需求比例提升,刺激电信级光模块需求爆发,市场空间将是4G时代的3倍以上;

2、数据中心光模块:核心网下沉带动边缘计算兴起,CU甚至DU云化带动数据中心大量建设,打开数通光模块增量需求空间;

3、OTN光设备行业面临重大机遇,OTN从最早应用于骨干网,现在应用于城域网,未来5G时代将进一步下沉至接入网的回传、中传甚至前传环节,带动OTN光设备需求长期增长,新增市场空间1360亿元(OTN设备1000亿+无源波分设备360亿),初步测算5G时代光设备市场空间将是4G时代的2倍以上;

4、波分复用器件:OTN可以看作是WDM+SDH的产物,因此OTN的下沉必定带动WDM(波分复用)器件需求的长期增长,即便是5G前传采用无源波分技术而不使用OTN技术,也不影响WDM器件的需求。

投资策略:光设备光器件行业面临中期、长期的投资机遇。

中期逻辑——传输网扩容:4G网络完善、家庭宽带接入突飞猛进带来流量大爆发,运营商城域传输网采用OTN技术并向100G升级需求迫切,同时电信级100G光模块产能提升、价格下降提供充分条件;长期逻辑——5G需求爆发:如前文所述,不再赘述。

重点推荐:有源光模块及无源光器件(包括波分器件)提供商——新易盛(300502)、中际装备(300308)、博创科技(300548)、光迅科技(002281)、天孚通信(300394);光网络设备提供商——烽火通信(600498)、中兴通讯(000063)。

受益标的包括太辰光(300570)、英维克(002837)等。

风险提示:1、海外龙头高端光芯片扩产不顺利,导致光模块价格居高不下,压制运营商需求;2、光模块下游需求持续高景气,但众多公司纷纷开始扩产,在未来产品价格下降的大趋势下,价格竞争可能日益激烈,如果公司生产成本的下降无法弥补价格下降,则会导致毛利率下滑;3、5G承载网的标准和部署模式尚未最终确定,不同设备商的解决方案之间也存在一定差异,并且不排除技术突破的可能性,从而影响测算精确度。

一、5G渐行渐近,需求日益明确,影响深远

1.1、5G业务场景全面升级

5G无疑是未来通信行业最大的投资机会所在,其核心在于多元化业务场景。根据ITU的定义,5G要满足三大典型应用场景,包括eMBB(移动宽带增强)、uRLLC(超高可靠、超低时延通信)、mMTC(大规模物联网),不仅要解决人与人之间的连接,还要满足人与物、物与物之间的互联。

1.2、

试验全面铺开,网络需求日渐清晰

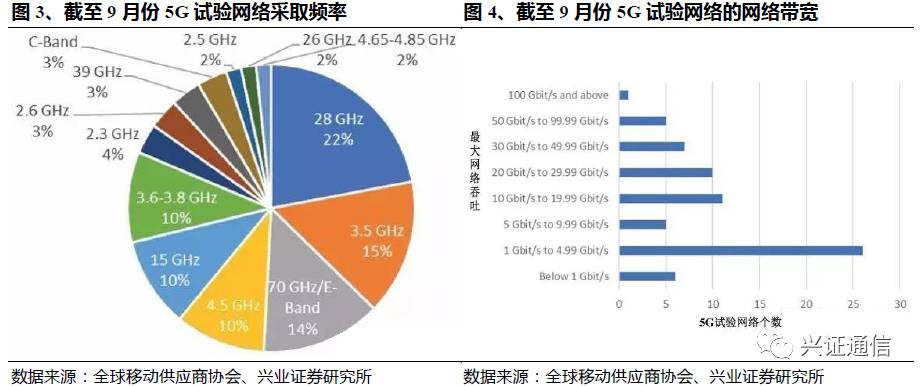

5G发展在全球各个国家受到极大重视,相关试验全面铺开,全球移动通信协会、全球移动供应商协会近期发布了有关全球5G网络试验情况的最新数据显示,截至2017年9月份开展5G技术试验的区域接近全球一半,全球共计42个国家的81家运营商开始了5G投资和试验,5G在全球不断加速推进。随着5G试验的进行,5G的业务场景对应的无线网络技术需求日益明晰。

5G时代无线需求参数逐渐明确

1) 超大带宽:针对eMBB (Enhanced Mobile Broadband,增强型移动宽带)场景,包括随时随地的3D/超高清视频、VR/AR、云存取、高速移动上网等大流量移动宽带业务,带宽将从现有的10Mbps量级提升到1Gbps量级甚至更高。2017年9月,全球移动供应商协会基于正在进行的56个5G试验网络的调查显示,5G试验网络带宽普遍在1Gbit/s以上,网络频率主要位于2.3GHz至28GHz频谱范围。

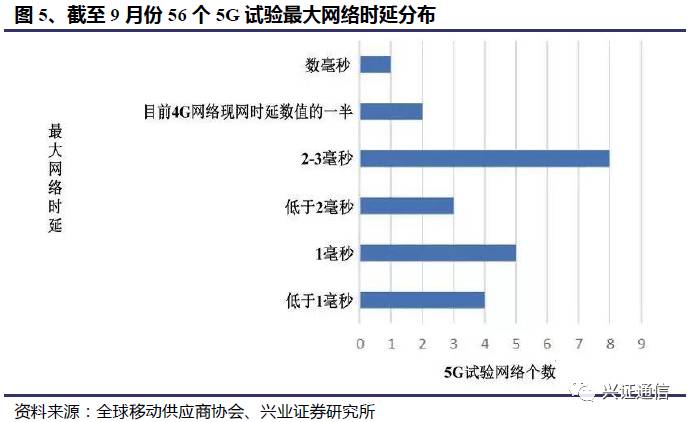

2) 超低时延:uRLLC (Ultra Reliable &Low Latency Communication,高可靠低时延通信),主要应用场景包括无人驾驶/智能驾驶、工业互联网等,要求极低时延和高可靠性,需要对现有网络的业务处理方式进行改进,使得高可靠性业务的带宽、时延是可预期、可保证的,不会受到其它业务的冲击。全球移动供应商协会调研显示,目前的5G试验网络最大时延普遍低于2-3ms。

3) 超广覆盖:mMTC (Massive Machine Type Communication,大规模机器通信):主要场景包括车联网、智能物流、智能资产管理等,要求提供多连接的承载通道,实现万物互联,为减少网络阻塞瓶颈,基站以及基站间的协作需要更高的时钟同步精度。

5G对承载网提出更高要求,全光网络化势在必行

三大应用场景的无线需求映射到承载传送网上,就要求承载网具备大带宽、低时延、高可靠、时钟同步、高度灵活性、网络切片和智能协同等特性。

在现有技术中,OTN/WDM技术是5G承载网的最佳选择。

对大带宽需求,OTN/WDM提供最低成本、最高的传输带宽;对于低时延,光层直达提供ns级时延,超低时延OTN支持1us级单点时延;对可靠性,OTN/WDM提供多层次的保护和恢复功能;对时钟同步,支持IEEE1588协议及其演进;智能协同则提供快速发放和跨专业协同能力。

1.3、5G将深刻改变承载网架构

6月在瑞士日内瓦召开的ITU-T SG15(国际电信联盟第15研究组)全会上,中国移动联合中国电信、中国联通、中兴通讯、烽火科技、中国信息通信研究院等提交并获得通过了《支持IMT-2020/5G的传送网》报告立项及研究计划。

9月,中国电信正式发布了《5G时代光传送网技术白皮书》,提出了基于OTN/WDM的5G综合承载方案。

9月中国联通网络技术研究院首席专家唐雄燕表示,基于WDM/OTN技术的端到端承载方案是5G移动承载的最优方案。

随着距离2020年5G商用的时间节点越来越近,三大运营商逐一明确了5G传送网技术方案的基本架构,从中可以发现:“

5G商用,承载先行”的理念逐渐形成行业共识,基于5G性能要求的承载网络方案已经初步清晰,并对未来产业发展方向提供了指引。”

4G到5G,不论是网络总体架构还是无线接入网架构,都将产生革命性变化。其中5G导致承载网架构产生的变化主要包括:

1、由于使用更高频段,基站覆盖范围缩小,基站加密;

2、BBU根据是否提供实时服务进一步切分为CU和DU;以适应网络大带宽需求;

4、为节省成本,彩光模块+波分复用下沉至无线前传环节;

5、无线中传、回传环节大量使用OTN技术,以满足大带宽低延时需求;

6、核心网下移驱动移动边缘计算兴起,边缘计算需要大量数据中心支持。

这些网络架构的变化,将会带来一系列的光通信产业变化和投资机会,下面将详细分析。

二、5G承载网光模块用量大增、速率阶跃、性能升级

2.1、用量大增—基站加密+BBU拆分

高频传输倒逼基站加密。

5G时代单位面积接入数和流量密度都将爆炸式增长,为了承载超大带宽需求,加之低频频带资源已被2/3/4G大量占用,5G将会采用更高频率传输(3.3-3.6GHz、4.4-4.5GHz、4.8-4.99GHz、24.25-27.5GHz、31.8-33.4GHz、37-43.5GHz等频段)。

而电磁波的一个显著特点是,频率越高则波长越短,越趋近于直线传播而绕射能力越差,传播过程中的衰减也更大。因此5G单个基站的覆盖范围较4G LTE更小,导致基站密度将显著增加。根据中国联通网络技术研究院无线技术研究部专家的最新测算,

从连续覆盖角度来看,最终全网5G的基站数量可能是4G的1.5-2倍。

BBU拆分为CU+DU,光连接端口倍增。

目前业内基本形成共识,5G网络由于引入了大带宽和低时延的应用,需要对RAN(无线接入网)体系架构进行改进。

根据是否处理实时业务,需要将原有的BBU拆分为CU和DU。

原BBU的非实时部分将分割出来,重新定义为CU(集中单元),负责处理非实时协议和服务;BBU处理物理层协议和实时服务的功能重新定义为DU(分布单元),负责处理时延敏感的底层信息,而BBU的剩余处理功能将与原RRU、基站天线合并为AAU (有源天线处理单元)。

5G RAN网络将从4G/LTE网络的BBU、RRU两级结构演进到CU、DU和AAU三级结构。

由于单基站带宽大幅增加、基站部署密度加大所引起的种种问题(譬如基站选址困难、机房成本高、基站资源利用率低、维护工作量大等),在4G时代已经深深困扰运营商,在5G时代将会更加严重。

因此,5G无线接入网络发展将延续4G BBU集中部署的策略,将DU集中作为一种主流的组网架构。虽然在少数场景下存在CU/DU合设在一起的需求,但5G全网范围主要将采用CU/DU分离架构部署。

CU和DU之间的中传互联仍旧是光通信,相对于传统无线接入网结构等于增加了一层光传输环节,光端口数量增加,初步预计对光模块的需求将会因此增加20%以上。

2.2、速率阶跃—前传25G,中传100G,回传400G

5G网速将比4G提高10倍,峰值速率有望从4G的100M/s提升至nG/s,因此无论是接入设备容量(对应前传)、汇聚设备容量(对应中传)还是核心设备容量(对应回传)都需要快速扩充。

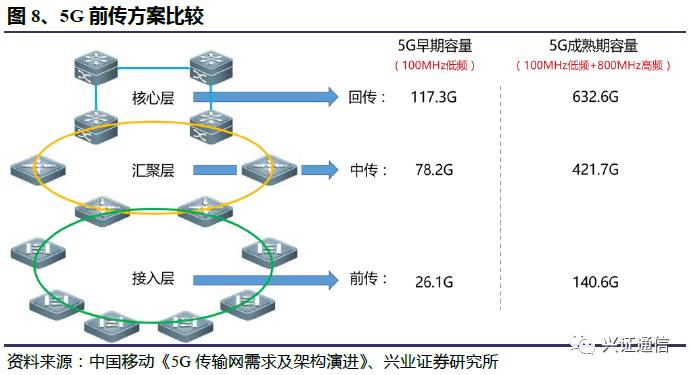

中国移动从流量需求角度对5G传输带宽进行了测算

,结果显示:1、中传接口带宽接近回传,线路侧带宽范围在100G~600G之间,采用WDM技术,使用100G、200G甚至400G彩光模块解决方案;2、前传距离多在1-2公里之内,典型场景下(假定100MHz工作频谱,下行8路,上行4路,下行峰值速率3G,上行1.5G)eCPRI(通用公共无线接口)的接口带宽在20G到30G左右,使用一个50G或一个25G光模块承载;3、5G成熟后,前传出现高频工作频谱场景,例如800MHz,届时对于前传、中传、回传带宽都会产生数倍需求。

中国电信对5G传输带宽进行的估算,可交叉验证5G传输带宽需求

。中国电信认为更高频段、更宽频谱和新空口技术使得5G基站带宽需求大幅提升,预计将达到LTE的10倍以上。以一个大型城域网为例,5G基站数量10000个,根据各级带宽收敛比测算,核心层的带宽需求在初期就将超过4T,成熟期将超过11T。

因此,在5G传送承载网的接入层需要引入25G/50G速率接口,而汇聚层、核心层则需要引入100G甚至更高速率的接口。

中国联通方面初步测算认为,25G端口速率成为5G前传的基本要求。

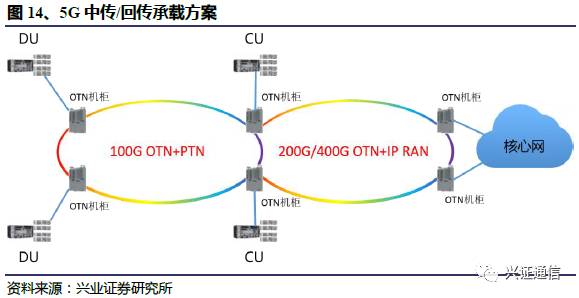

5G中传场景下,IP RAN设备带宽不足,而DU、CU动态性能有限,因此100G的OTN是较好的选择。在回传方面,需要综合考虑移动承载本身和固移融合的城域综合承载体系,OTN需要结合IP/MPLS/SR/EVPN技术,回传网络带宽将达到数百G甚至Tb/s量级。

综合看来,针对5G传输物理层的解决方案选择,核心层与汇聚层更适合选择彩光解决方案,逐步采用100G/200G/400G WDM的彩光解决方案,接入层可以采用灰光方案。网络接口侧25G光模块无法满足全部场景的需求,如采用50G PAM4光模块则可以满足大部分场景需求。

因此,我们判断,5G前传主要采用25G光模块并配合部分50G PAM4光模块,中传采用100G 彩光模块为主,而回传环节的需求将会向200G/400G光模块迈进。

2.3、性能升级—前传环节彩光模块推广,波分设备下沉

5G前传网络根据DU部署位置,有光纤直连、无源波分、有源波分等三种方案可以选用:

1、光纤直连方案

:即DU的光端口与每个AAU的端口之间逐一采用光纤点到点直连组网。该方案实现简单,但是对光纤资源占用很多。因此,光纤直连方案仅适用于光纤资源非常丰富的区域,其他地区更适合采用设备承载方案以节约光纤成本。该场景下将大量采用25G/50G灰光模块进行点对点连接。

2、无源波分方案

:将彩光模块安装在AAU和DU的光端口处,通过无源的合、分波设备完成WDM功能,将多个AAU到DU之间的连接复用到一对甚至一根光纤上完成,从而大量节约光纤用量。

3、OTN方案

:OTN方案与无源波分相比,增加了SDH电层处理机制,解决传统WDM网络无波长/子波长业务调度能力、组网能力弱、保护能力弱等问题。该方案在AAU站点和DU机房等节点配置城域接入网型OTN设备,多个前传信号通过WDM技术复用光纤资源,通过OTN开销实现管理和保护。

针对5G前传的不同组网场景,适用的承载方案各不相同。根据成本和业务场景分析,光纤直连、无源波分、OTN方案将长期共存,并以无源波分方案为主。

但不管采用何种承载方案,波分设备下沉至前传环节、彩光模块使用比例提升都是未来的趋势。

三、OTN下沉带动光设备光模块需求

3.1、4G时代OTN和PTN融合发展出POTN

OTN正在加速向城域网下沉。

4G LTE时代,基于OTN的智能光网络为大颗粒宽带业务的传送提供了理想解决方案。OTN技术的最大优势就是提供大颗粒带宽的调度与传送。

经过我们对于传输网扩容的专题研究发现,经过过去数年的建设,骨干网OTN建设已经比较完善,目前OTN正在加速向城域网下沉。

POTN向4G移动回传渗透。

PTN技术可以有效完成大量小颗粒业务的收敛和传输,非常适用于IP化业务量大、突发性强的城域网汇聚接入层。OTN与PTN优缺点刚好相反,如果它们结合就可以做到优势互补,从而催生了新一代光传送网产品形态——分组增强型光传送网(POTN),从设备需求的角度POTN可以理解为OTN与PTN的加总。目前POTN技术已经渗透进入4G LTE基站回传环节,中国移动自2012年到2016年起共计采购85万端PTN设备用于移动回传网络,承载了151万4G基站数据需求,预计未来有180万4G基站需要100万端POTN设备。

3.2、5G时代OTN技术进一步下沉

5G中传和回传对于承载网在带宽、组网灵活性、网络切片等方面需求基本一致。目前看来现有的城域OTN网络架构是比较适合5G承载需求的技术,城域OTN网络架构包括了核心层、汇聚层和接入层,其中核心层与5G回传网络对应,汇聚层和接入层则与中传/前传对应。而OTN与PTN技术融合形成的分组增强型OTN,可以更好地匹配5G IP化承载需求,有望在中传、回传环节大量采用。

对于5G中传,目前的IP RAN设备带宽不足,而DU、CU动态性能有限,适宜采用100G OTN设备结合PTN分组功能实现。

对于5G中传,目前的IP RAN设备带宽不足,而DU、CU动态性能有限,适宜采用100G OTN设备结合PTN分组功能实现。

由此可见,未来5G中传/回传将继续目前OTN技术向移动回传渗透的趋势,推动其进一步向中传/回传环节下沉。

届时将会在中传环节产生大量的100G OTN设备增量需求,在回传环节甚至可能大量应用200G/400G OTN技术作为解决方案,从而带动OTN光设备和高速光模块需求大增。

四、5G核心网云化,数通光模块需求大增

4.1、核心网架构云化下移推动数据中心下沉

5G时代,核心网必须满足5G低时延业务处理的时效性需求。

4G时代,核心网部署位置较高,一般在网络骨干核心层。难以满足5G用户设备到核心网的低时延要求。因此,核心网下移以及云化成为5G发展的趋势,3GPP已经将核心网下移纳入讨论范围,并推动MEC(移动边缘计算)的标准化。

核心网从省网下沉到城域网,原先的EPC拆分成New Core和MEC两部分。其中New Core将云化部署在城域核心的大型数据中心,MEC将部署在城域汇聚或更低的位置中小型数据中心。New Core和MEC之间的云化互联,需要承载网提供灵活的DCI网络进行适配。

通过EPC拆分,可以将MEC部署在更靠近用户的边缘数据中心,同时核心数据中心所承担的部分计算、内容存储功能也相应地下沉到网络边缘,由边缘数据中心承担。中小型数据中心围绕大型数据中心周围,作为CDN站点贴近用户降低时延、提高用户体验。这样的结构大幅缩短了传输路径,降低时延,对于视频服务、工业自动化、车联网等实时性要求极高的应用尤其重要。

由此可见,伴随着5G网络建设必将大量建设各级数据中心,包括承载核心/区域DC功能的大型数据中心和承载本地DC功能的中小型数据中心,以满足核心网架构云化下移的需求,从而带动数通光模块特别是数据中心内部互连光模块的需求大增。

4.2、5G核心网云化数据中心的互联

基于MEC、NewCore间的网络互联需求,核心网下移将形成两层云互联网络,包括:① New Core间及New Core与MEC间形成的核心云互联网;② MEC间形成的边缘云互联网。

作为New Core核心云网络的载体,大型数据中心需满足海量数据的存储、交换和计算的需求,构成数据中心网络的骨干核心。承载网需要提供超大的带宽(出口带宽几百G到T级别)、极低的时延以及完善的保护恢复能力。

作为MEC边缘云网络的载体,中小型数据中心将承接大量本地化业务计算需求,接入类型多样化,并具备针对不同颗粒灵活调配的功能。

可见5G时代核心网云化下移,将产生大量的各个层级的数据中心直接互连的需求,带动DCI解决方案相关光模块的需求大增。

五、5G时代光设备光器件市场空间巨大

根据5G光网络发展趋势,结合产业链调研信息,对5G时代光模块增量需求进行了测算。5G达到全覆盖程度预计共需更新/新建基站900万个,从而带动各类光模块需求590亿元,市场空间为4G时代的3倍以上。OTN光设备下沉至5G接入网,还会带来1360亿元左右的OTN/WDM设备新增需求,初步测算5G时代光设备市场空间将是4G时代的2倍以上。此外低延时边缘计算和核心网云化还将驱动数据中心大量建设,从而带动数据中心内部和数据中心互连的光模块需求大增。

5.1、5G光模块需求590亿元,市场空间为4G时代的3倍以上

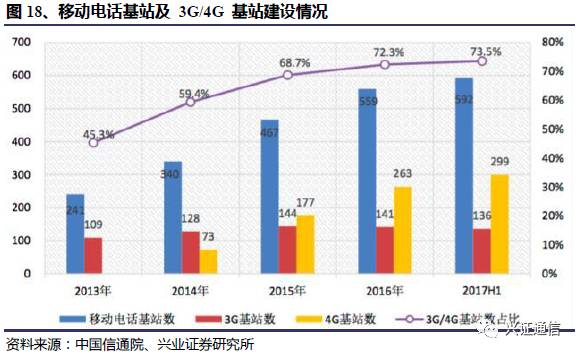

5G基站有望更新/新建900万个,是4G基站的1.5-2倍

来自中国信息通信研究院的数据显示,截至2017年6月,我国移动基站数量达到592万个,同比增长14.2%,其中4G基站较上年末增长36万个,累计达到299万个,占比提升至50.5%。

根据通信业十三五规划,2020年实现4G网络城乡全覆盖,预计2020年4G网络占比80%以上,预计需要新增4G基站170万个,届时4G基站总计470万个。

根据行业专家判断,5G全覆盖阶段需要新建基站数量约为4G基站的1.5-2倍,预计5G全覆盖后更新/新建基站数量约为900万个。而5G基站无论采取更新还是新建的方式,对光模块的需求是一致的。

5G基站前传光模块需求440亿元,数量倍增,单价性能提升

每个5G基站DU下挂3个AAU/RRU,因此需要3对前传光模块,900万个5G基站对应2700万跳前传环节。

考虑到光纤成本,5G基站前传将主要采用灰光方案+彩光方案,假定占比各50%,即各使用1350万对光模块。目前的25G光模块不能满足所有场景需求,需引入50G PAM4技术,假定50G PAM4光模块渗透率为30%。

价格方面,目前25G灰光光模块价格预估为1800元左右,5G应用阶段预计将会降价至平均600元(下降66%);根据产业链调研,50G PAM4光模块价格预计约为25G灰光模块的1.3倍左右。由于彩光光模块要求激光器线宽更窄,预计10km彩光光模块价格约为灰光光模块价格的1.5倍。

根据上述拆分测算,我们预计5G前传光模块市场需求约5400万个,市场空间440亿元左右。

5G中传/回传光模块需求150亿元,相比4G新增中传环节

5G中传回传部分将会大量采用OTN设备承载方案。

根据中国电信测算模型,以一个大型城域网为例,建设5G基站数量10000个,接入层收敛比8:1,汇聚层收敛比4:1,区域核心层收敛比2:1,测算得中传OTN网络需要4000个100G光模块,回传OTN网络需要800个200G光模块、及240个400G光模块。考虑5G整体需要更新/新建900万个基站,可以测算出需求的各类光模块数量。