作者:交易员春申君 来源:情绪与交易

法询金融精品课程

【12.2-3|上海】债券市场基础及实务操作与研究框架

三位讲师,国有大行本币交易部门负责人、券商首席分析师、公募基金经理固收副总监,从投资实务、研究框架(尤其是流动性)、信用分析等内容系统的讲解金融机构在参与债券投资过程所需要掌握的必要技能,解决债券市场投资中实务问题与强化自身的投研能力!

点击阅读原文可获取课程信息,详询张老师电话&微信135 8580 3262

十月债券市场大跌。利率上行幅度超出了很多人的预期,我其实也没能很好的理解这次大跌,问了不少人,信服的答案不多,也出现了不得不质疑但没有答案的传言。只能把想到听到的记录下来,以后回过头来复盘用。

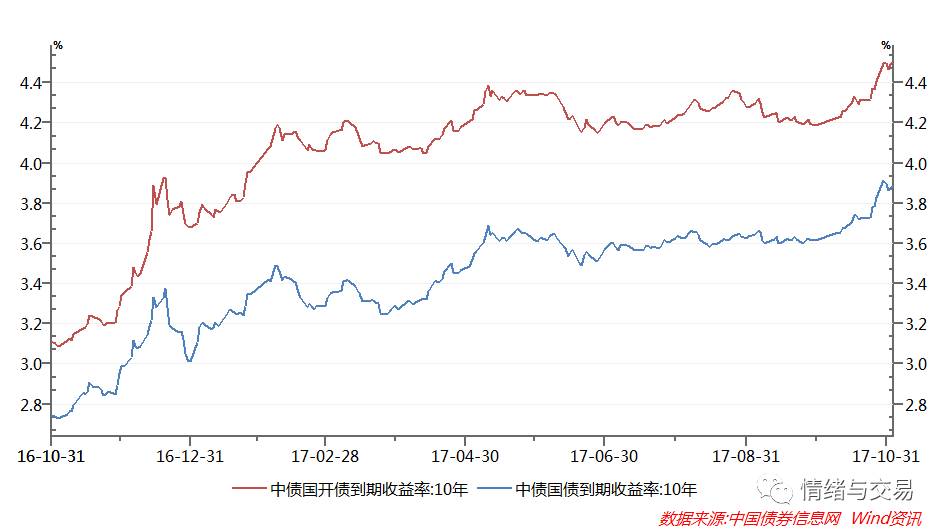

过于平坦的曲线意味着偏紧的货币现状和偏悲观的经济预期。放眼世界,这条曲线略显奇葩,最近跟一些海外投资者聊到中国债市,一般疑问最多的都是这条曲线为啥这么平。我一般这么回答:如果没有管制的存贷款利率,长端早上去了;如果没有这么紧的货币,短端早下来了。两个条件哪个更易被放弃,就往哪个方向走。现在这么走,好像更多的人相信了真加息。

三季度的利率波动非常小

另一个有意思的现象是越来越低波动的三季度。一般特别低的波动,预示着脆弱的结构和未来更大的波动。现在看来,脆弱的结构源自过多的交易类头寸(比如三季度以来非银机构持有搏波段用的利率债的快速上升),越来越小的波动来自对于搏波段的震荡行情的一致预期,更大的波动来自另一个方向力量在持续震荡中的耗散。具体可参看塔勒布的《反脆弱》一书。

定向降准是好事,有助于缓和现在的资金结构。但为啥成了导火索,我想很严肃的套用利好出尽的利空这个段子来解释。

十月之前做多者盼望的和做空者忌惮的很大程度上都是降准。十一前,这个政策出来了,但是条件是推迟到明年初,今年的市场结构还是没有得到改善。结果就是,唯一的利好落地了,预期上难有别的利好,配合接连不断的利空冲击,结果七零八落。其实,政策推动的方向还是受当下熊市大环境左右的,如果在牛市环境,情况或许不一样。

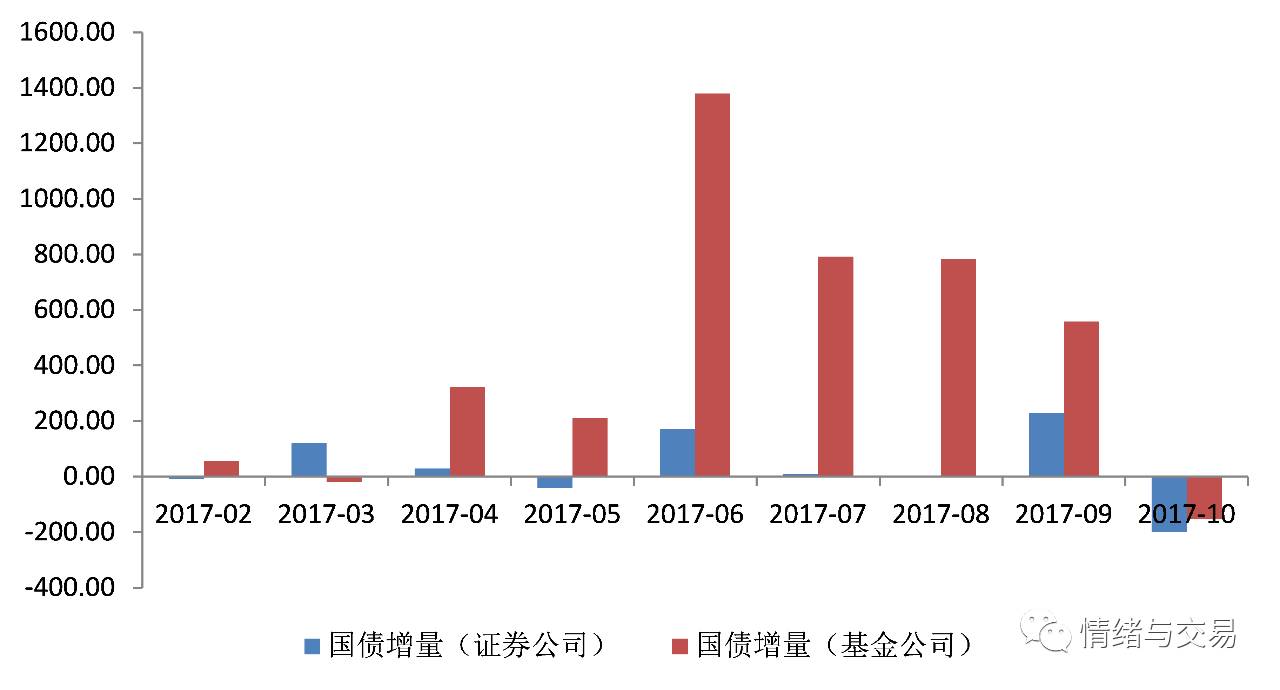

这种行情走势确实是多杀多和止损带来的。我选择了代表交易力量的证券公司和基金公司来看这个止损行为。选择了国债而不是政金债的原因是,因为监管要求,基金公司倾向配置短的政金债来满足流动性要求,而短的国债就没那么受欢迎了。因此国债数据可能反映了更多交易需求而不是配置需求。图中,我们可以看到,九月前基金公司大量增持,九月证券公司大量增持国债,看多的情绪比较旺盛。但在十月证券公司把九月净增持的国债几乎全部砍掉,基金公司也出现了相当一部分止损,由大规模净增迅速变为净减。证券公司像是剁完了,基金公司因为依然有短国债配置存在,所以不太好估计。

交易类机构减持交易类债券

这条其实用另一句话说是对未来预期的改变。先说美联储主席,虽然现在定了鲍威尔,但整个十月国际市场更担心泰勒,若当主席泰勒是用他自己发明的公式还是用伯南克改良过的版本,这是毋庸置疑的。最近跟资产管理规模达到trillion刀级别的大资管公司PM们聊,(不同于对冲基金,他们更关注中长期的资产配置)。大趋势上,他们对欧美货币政策还是认为就业推动的回归常态为主,要扭转30年利率下行的大通道还是需要看到productivity这个老生常谈的东西的显著提升,目前有提升的迹象,但只有一点点。相比老美,中国的productivity其实更容易提升,(但中国的宏观研究里,这种探讨看到的实在太少,其实是框架的问题)。这或许就是债券市场对国内经济基本面向好担忧的来源,至少政策上是把中国拉向这个方向的。另外,现任央行行长对中国经济的乐观预期或许来源于此,而市场颇为关注的更严厉的继任者的传闻,也影响了市场情绪。

说这么多,意思其实是,不管中国美国,研究行长是谁还不如踏实研究宏观。但现在市场上演的宏观研究闹剧,真的不忍直视。研究宏观的,讲对一个方向真的那么重要吗?又不是算命。把中国经济的事情剖开揉碎讲清楚点讲深刻点不是更好吗?(有点扯远了)

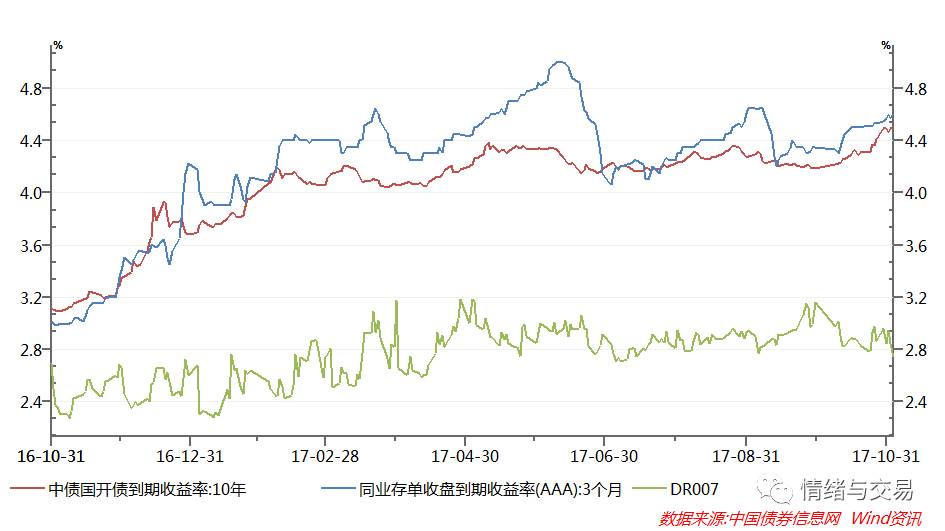

这个规律之前我的文章里说过,具体内容和解释关注公众号,查看历史文章。还是那句话,现在是举债活命的市场,所以资金市场看存单利率。如果是以前的加杠杠套利的市场,那时才是看回购利率。这俩市场规模一个数量级。

今年以来短期的同业存单比短期的回购利率与长期国债的相关性更大

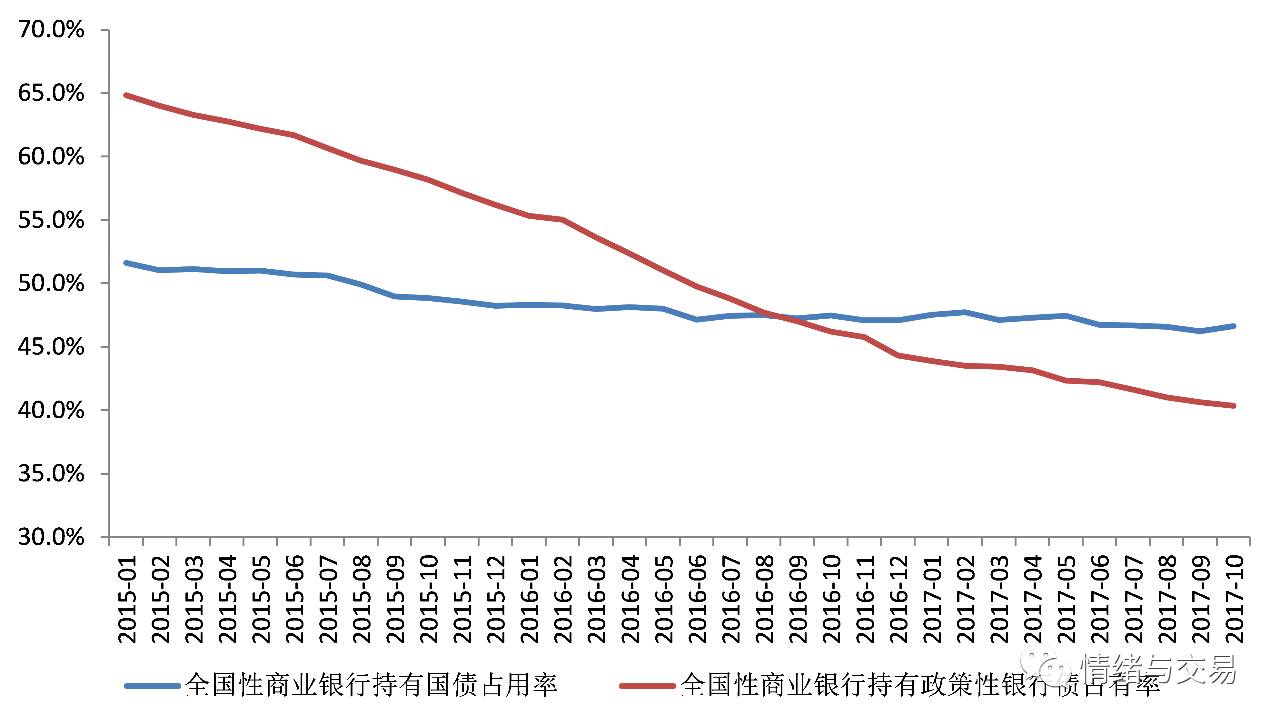

可以配合下一张图一起看。一句话解释就是,银行没钱买利率债。原因参看公众号历史文章《当下基础货币投放方式的困境》一文。

商业银行利率债购买实力越来越低

有传言说这次大跌有虚假交易推波助澜。究竟有没有我不知道,希望没有,但我是赞成彻底查一查的。一是出于规范市场的考虑,如果真有虚假交易,这些交易的影响会很恶劣。二是确实有一些奇怪的现象有待考证。

盛传的所谓虚假交易是指:在中介那里成交交易,但实际前台不做成交。中介并没有监督实际成交的义务,如果机构在前台不做成交中介发现不了,这些假的成交会在市场情绪上影响市场行情,比如,在交易box里大喊given,QB里大量给券成交数据会带来很强的空头力量的错觉。毕竟绝大多数交易员是看着QB和听着box而不是看着交易中心前台(Cfets)数据做现券交易的。大量的单一方向虚假交易出现时,容易形成市场强大单边实力的信号,甚至导致另外一个方向丧失流动性,也就是造成市场大跌。当然,以上纯属猜测,没有自然是好事,有的话就是大bug。

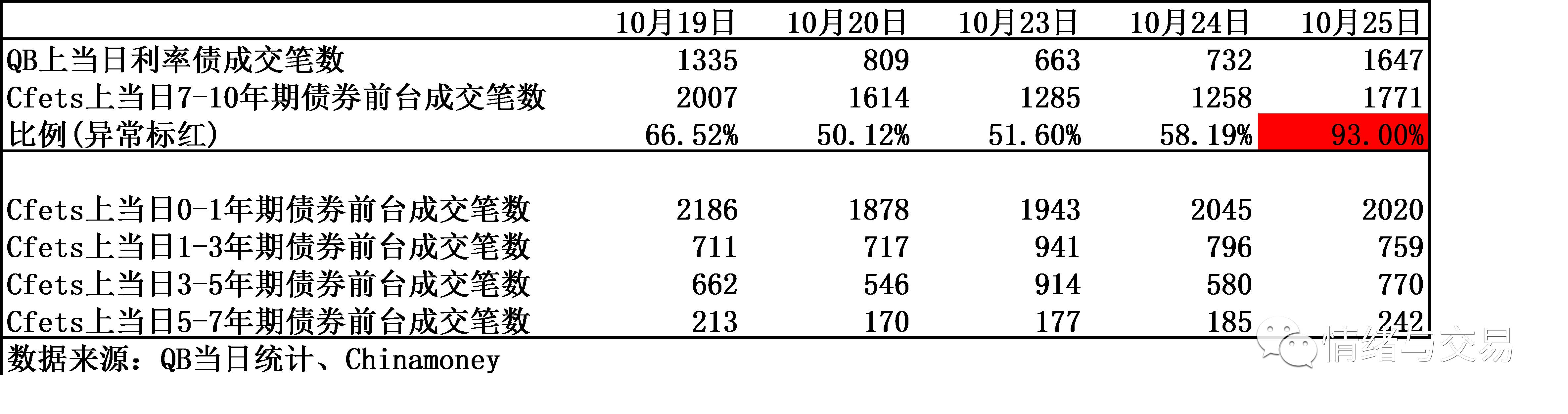

手头有几个数,我略感奇怪。我们知道,中介处也就是QB上是市场最真实交易力量的反映。而利率债,特别是10年期国开、国债,在中介处交易的最多是市场情绪的风向标。一般利率债成交会占到QB上的60%-80%,而其中的7-10年期债券又占到QB利率债的70%-80%。

QB上的成交数据与Cfets上真实成交数据

在QB上的交易需要在Cfets系统也就是前台系统上成交,由于存在诸如一级半市场、倒券等现象,Cfets上的成交会比QB上多不少,但会有一个比较均衡的比例。手头10月19-25日五个交易日的数据显示,25日当天QB上的成交突然大涨,但Cfets上7-10年前台真实成交并没有放大很多(其他期限的成交也没有显著放大),导致这个比例突然变得很高(从50-60%变到93%)。而10月25日当天恰好是暴跌的一天(十年国债期货跌了6毛)。QB上这些大幅增加的没有体现在前台实际成交的交易究竟是不是虚假交易就不得而知了。很抱歉,我不是故意只截取这一段数,而是这个月只统计了这几天QB的数,Cfets的数也只能查最近一个月的数据,有类似统计的可以再仔细看看,这里提供一个可能的调查路径。其实并不难查。(这里在给QB打call的同时,也提个建议,既然以后要搞收费服务,数据可以更公开透明些哈,那样会更棒哒。)

大致写这么多,欢迎一起探讨。

讲师A|12月2日 9:00-17:00

商业银行本币债券交易部门副总经理,十年来就职于多家大型商业银行总行金融市场部门,历任代客理财、货币市场、债券交易、衍生产品交易等多个前台岗位,多次被外汇交易中心评为优秀交易员、优秀交易主管。

一、债券市场构成和基本业务介绍及监管

(一)常见的债券市场参与主体

(二)债券的分类

(三) 不同机构的投资偏好

(四)我国债券的发行及流通和监管

1、债券市场监管法律体系

2、债券市场监管主体

3、债券市场监管原则

4、债券市场监管法律制度

(1)债券发行制度

发行审核制度、发行评级制度、发行担保制度、发行承销制度、发行确权制度

(2)债券交易制度

债券托管制度、债券交易类型、债券交易方式、做市商制度

(3)债券上市制度

(4)债券清算制度

二、债券投资基础知识

(一)债券基础相关要素分析:

1、债券价格(定价方式)

2、到期收益率和基点价值的概念

3、债券收益与风险

4、债券主要风险类型

5、风险的识别与计量(久期与凸度)

6、债券相关的税收分析

7、衍生品市场分析

利率互换、债券远期、利率期货、信用衍生品:CDS

(二)信用评级与信用利差

1、信用评级分类与评级符号

2、信用利差

三、债券投资的特点

(一)投资账户的划分

(二)债券投资和流动性管理

(三)机构投资行为

四、债券投资组合管理

讲师B|12月3日 8:30-12:00

某券商固收首席分析师,八年证券研究经验,北京理工大学数理金融专业校外硕士导师。长于流动性研究,曾在《经济观察报》、《财经》、《证券市场周刊》等主流媒体发表过60余篇文章,《老虎财经》、《百度百家》、《扑克财经》专栏作家,CCTV证券频道分析嘉宾。

一、宏观驱动因素和分析框架

二、流动性分析框架

三、货币政策及工具分析

四、供需关系

五、情绪指标

六、金融去杠杆的深远影响

讲师C|12月3日 13:30-16:40

某公募基金固定收益部副总监,基金经理,管理过多种类型的债券型基金,业绩优秀,此前在某买方机构从事自营债券投资。具有丰富的自营债券投资经验和公募基金管理经验。

一、债券基础篇(粗略讲解)

(一)债券基本知识

(二)债券市场的结构和分类

(三)债券市场投资者及其特征

(四)债券的定价与交易

二、债券研究

(一)债券研究的架构

(二)宏观研究框架

(三)信用债研究(重点讲解)

1、信用债研究框架

2、行业研究:自上而下

3、多案例解析

4、行业研究:自下而上

5、个券研究框架

6、个券风险点分析整理

7、七种典型案例分析

培训时间:2017年12月2-3日

培训地点:上海

课程费用:3800元/人(三人以上或老客户均有优惠)

详询张咪电话微信:135 8580 3262