今天小编通知大家,企业还有一笔钱没有领!

企业3月30日前完成代扣代缴员工个税确认工作,即可从税务机关按缴税额2%比例取得返还的手续费。

看到此消息的会计,

请

扩散这条消息,让更多的同行知晓。

个人手续费返还可以申请了

个人手续费返还可以申请了

根据《财政部 税务总局人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)规定:

因纳税人自身原因,未及时在2020年3月30日前提交申请的,视为自动放弃上一年度“三代”手续费。

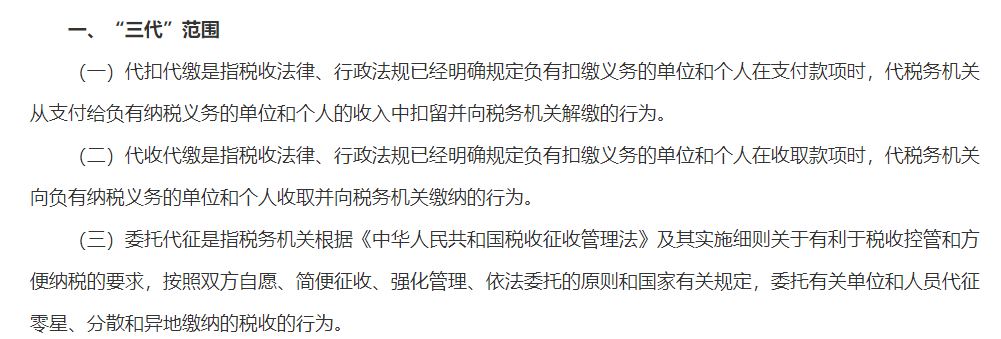

一、文件里还明确了“三代”手续费的范围:

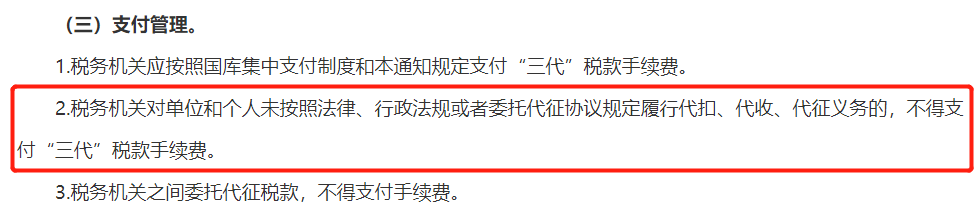

并不是所有的企业都能领取,没有履行代扣、代收、代征义务的就洗洗睡吧~

税务机关对单位和个人未按照法律、行政法规或者委托代征协议规定履行代扣、代收、代征义务的,不得支付“三代”税款手续费。

二、三代”税款手续费支付比例和限额明确!最高70万!

(一)法律、行政法规规定的代扣代缴税款,税务机关按不超过代扣税款的

2%支付手续费,且支付给单个扣缴义务人年度最高限额70万元

,超过限额部分不予支付。对于法律、行政法规明确规定手续费比例的,按规定比例执行。

(二)法律、行政法规规定的代收代缴车辆车船税,税务机关按不超过代收税款的3%支付手续费。

(三)法律、行政法规规定的代收代缴委托加工消费税,税务机关按不超过代收税款的2%支付手续费。委托受托双方存在关联关系的,不得支付代收手续费。关联关系依据《中华人民共和国企业所得税法》及其实施条例有关规定确定。

(四)法律、行政法规规定的代收代缴其他税款,税务机关按不超过代收税款的2%支付手续费。

(五)税务机关委托交通运输部门海事管理机构代征船舶车船税,税务机关按不超过代征税款的5%支付手续费。

(六)税务机关委托代征人代征车辆购置税,税务机关按每辆车支付15元手续费。

(七)税务机关委托证券交易所或证券登记结算机构代征证券交易印花税,税务机关按不超过代征税款的0.03%支付代征手续费,且支付给单个代征人年度最高限额1000万元,超过限额部分不予支付。委托有关单位代售印花税票按不超过代售金额5%支付手续费。

(八)税务机关委托邮政部门代征税款,税务机关按不超过代征税款的3%支付手续费。

(九)税务机关委托代征人代征农贸市场、专业市场等税收以及委托代征人代征其他零星分散、异地缴纳的税收,税务机关按不超过代征税款的5%支付手续费。

三、这笔钱怎么用?

对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

——国家税务总局公告2018年第61号(2019年1月1日起施行)

四、各省份税局通知都下发了

广东

这个政策是全国性的,很多地方在1月初就已经发布相关通知,小编就不一一例举了,请大家查看当地的税局局官方网站!为了方便大家查阅,全国税务局官方网站链接以及一些会计人经常需要用到的网站查询链接已经给大家汇总好了,长按识别下方二维码关注后回复关键词“网站”即可获取通道!

这个政策是全国性的,很多地方在1月初就已经发布相关通知,小编就不一一例举了,请大家查看当地的税局局官方网站!为了方便大家查阅,全国税务局官方网站链接以及一些会计人经常需要用到的网站查询链接已经给大家汇总好了,长按识别下方二维码关注后回复关键词“网站”即可获取通道!

个人手续费返还如何申请?

个人手续费返还如何申请?

会计如何去申请呢?在今年之前退还手续费的操作方式都是在税务局填表、提交之后等待税务审核、退款就可以了。

现在因为疫情原因税务局提倡“非接触”办税,

自然人电子税务局(扣缴端)升级后新增了退付手续费核对功能,四步即可完成个人所得税手续费返还工作。具体怎么操作呢?接着往下看吧……

个税手续费返还计入哪个会计科目?

个税手续费返还计入哪个会计科目?

如何做账?

1、个税手续费返还应该计入哪个会计科目?

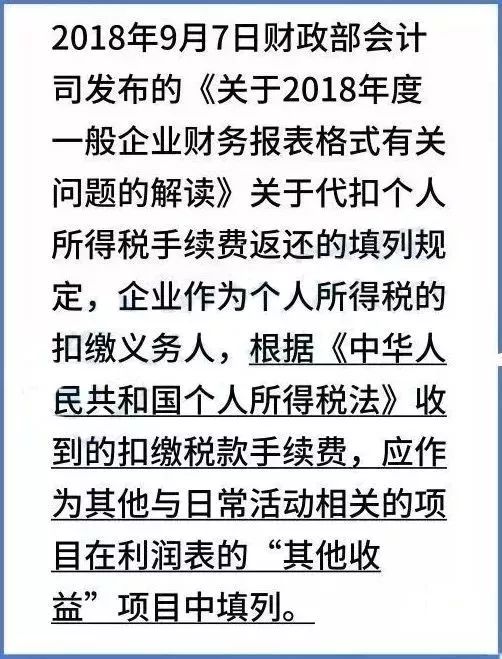

企业取得代扣代缴个税手续费返还按照新的规定需要计入哪个会计科目?

根据上述规定,

企业取得代扣代缴个税手续费返还按照新的规定应计入“其他收益”会计科目。

2、企业收到代扣代缴,个人所得税手续费和支出的财税处理

举例:

假定企业为一般纳税人,收到1.06万元的代扣代缴个人所得税手续费,其中8000元用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。

1.收到手续费时:

借:银行存款 10600元

贷:其他收益 10000元

应交税费——应交增值税(销项税额) 600元

说明:如果是小规模纳税人,则是1%的征税率计算应交的增值税税额。

2.用于发放参与代扣代缴个人所得税工作的财务人员和人力资源部员工补助时:

借:应付职工薪酬——工资薪金 8000元

贷:银行存款 8000元

说明:员工取得该部分补助不缴纳个人所得税(《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条的规定)。

3.关于企业收到代扣代缴个人所得税手续费和支出的税务处理说明