前瞻年报业绩,关注成长性优质个股

通信行业估值尚存在提升空间。

自进入2018年,通信板块进入持续调整期,4G进入布局尾期,二季度中兴事件的爆发再次挫伤市场对于通信板块的热情。2018年估值水平处于总体下降趋势,尤其是二季度估值下降趋势更甚,三季度达到低点,从年初PE ttm 59.76x(2017.12.29)下降至31.67(2018.07.06)。2018年四季度5G频谱分配、产业链各环节成熟度提升等事件性催化,估值水平回升至36.50(2019.01.25),但仍处于四年来的较低水平,随着2019年5G商业元年拉开帷幕,估值有望进一步提升。

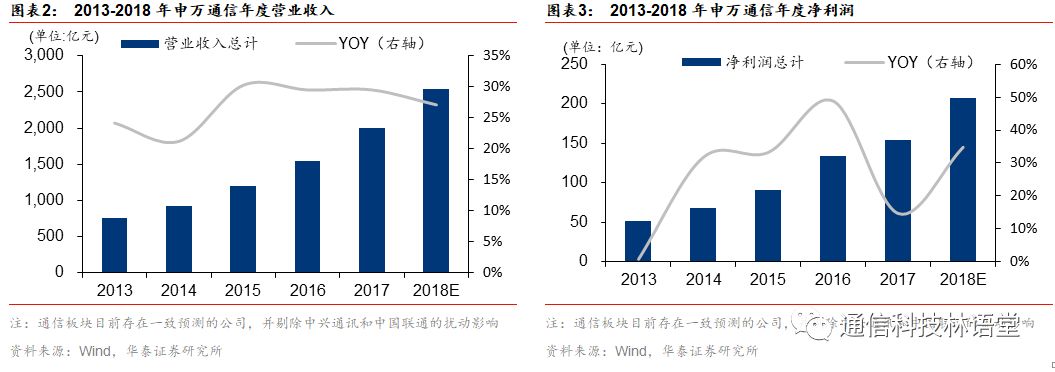

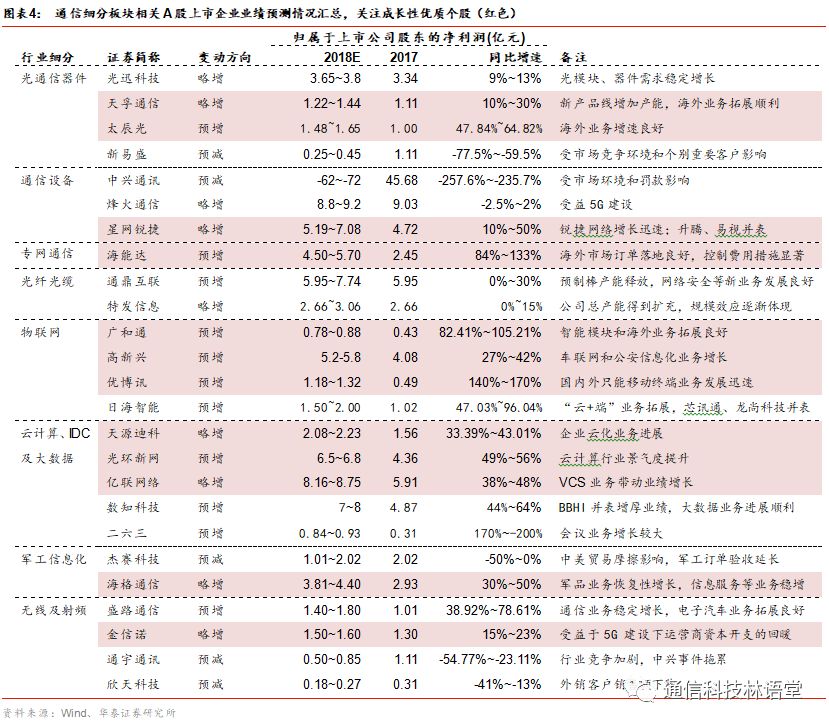

估值下行的同时,通信行业近年营业收入、归母净利润均呈现较为稳定的增长趋势。

从历史数据可以看出,通信行业

稳步发展,2017年整年营收同比上升10.43%,归母净利润同比上升32.69%。对于2018年全年业绩,根据通信板块目前存在一致预测数据的公司,并剔除中兴通讯和中国联通的扰动影响,2018年营收预计同比上升27.11%,归母净利润预计同比大幅上升34.81%。

2018年业绩预告部分释放,前瞻重点个股业绩,关注成长性优质标的。

目前,部分公司已在三季报或业绩预告中公告2018年度业绩情况,我们在梳理当前信息的同时,结合所处行业以及公司自身业务进展情况,对重点关注的个股进行了2018年业绩预测。受益5G提速,产业链相关公司订单提升,光通信、无线射频部分厂商业绩较上半年有所回暖。

同时,物联网、云计算&IDC、军工信息化板块等业绩表现有望依旧亮眼。互联网巨头持续布局物联网领域带动物联网板块业绩向好,2018年以来持续保持高景气度。流量迅速提升背景下,持续推动云计算&IDC、大数据板块业绩增长。另外,军工科研院所转制完成,抑制产能逐渐释放,军工信息化板块迎来平稳增长。

投资建议:

从估值上来看,通信行业目前行业估值仍处于4年低点,尚存在提升空间,同时通信行业营收、净利持续稳定增长。受益5G提速,产业链相关公司订单提升,光通信、无线射频部分厂商业绩较上半年有所回暖。同时,物联网、云计算&IDC、军工信息化板块等业绩有望持续表现亮眼。

结合各标的所处行业以及公司自身业务进展情况,对重点关注的个股进行了2018年业绩预测,精选低估值、真成长个股,建议关注金信诺、高新兴、光环新网、海能达、光迅科技、天孚通信、菲利华(有色行业)等。

华为发布5G“天罡”芯片,产业链成熟度提升促商用加速

1月24日,在北京举行的华为5G发布会暨2019世界移动大会预沟通会上,华为发布了两款5G芯片和一款终端产品,其中两款5G芯片分别为5G多模终端芯片——巴龙5000(Balong 5000)和全球首款5G基站核心芯片——华为天罡。

全球首款5G基站核心芯片——华为天罡。

搭载了天罡芯片的华为5G基站尺寸缩小超50%,重量减轻23%。华为此款芯片满足5G网络部署,并已经可以用于大规模商用。会上华为高管丁耘还表示目前华为已经获得了30个5G合同,5G基站的出货量超过25000个。

天罡在集成度、算力、频谱带宽等方面取得了突破性进展。集成度方面,该芯片首次在极低的天面尺寸规格下, 支持大规模集成有源PA(功放)和无源阵子;算力方面,实现2.5倍运算能力的提升,搭载最新的算法及Beamforming(波束赋形),单芯片可控制高达业界最高64路通道;最后,还支持200M运营商频谱带宽,满足未来网络的部署需求。

巴龙5000芯片,全面开启5G时代的钥匙。

巴龙5000芯片是一款5G多模终端芯片,能够实现2G、3G、4G和5G多种网络制式,是全球率先支持NSA和SA组网方式,且支持FDD和TDD实现全频段使用的芯片。该款芯片除支持智能手机外,还包括家庭宽带终端、车载终端和5G模组。

商用终端,改变家庭网络使用体验。

华为5G CPE Pro商用终端搭载了Balong 5000芯片,可支持4G和5G双模,在5G网络下可以实现3秒下载1GB的高清视频,做到8K视频秒开不卡顿,为小型CPE设立了新的网速标准。华为5G CPE Pro可以用在家庭和中小企业,为其提供高质量的宽带接入。

华为首款5G手机下月发布,关注2019世界移动大会巴塞罗那展。

华为还表示将在2019世界移动大会上发布华为首款5G智能折叠屏手机,华为形成了从5G网络、芯片、终端、手机的产业链覆盖,全面引领5G时代。MWC2019世界移动通信大会将于2月25日-28日在西班牙巴塞罗那举办,全球运营商、设备商、手机厂商、软件公司等齐聚一堂,5G研发成果、应用场景、新型终端设备等将有所呈现,作为全球通信领域最具规模和影响的展会,MWC大会也被业界称作是“移动通信风向标”,建议重点关注。

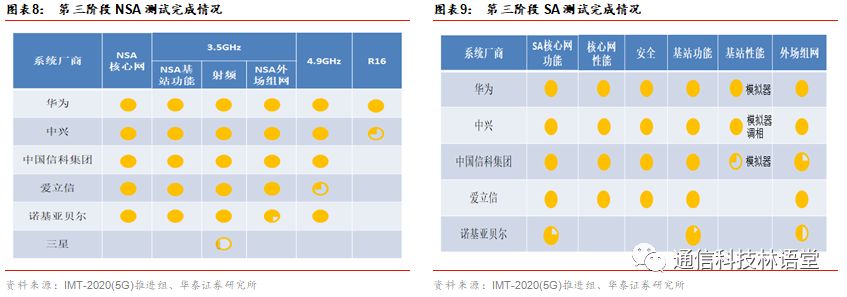

华为完成中国5G技术研发试验第三阶段测试。

1月23日,IMT-2020(5G)推进组组织的“5G技术研发试验第三阶段总结暨2019年应用大赛启动会”在北京召开,会议正式发布第三阶段测试成果。目前华为和中兴均已完成第三阶段SA和NSA测试。

产业链成熟度逐步提升,5G商用进程有望加速。

2019年将是全球5G商用元年,华为5G芯片的发布以及第三阶段测试完成,解释了产业链成熟度的逐步提升将推进5G商用进程加速,同时此前我国5G临时牌照年内发放印证政策反射5G商用的积极态度,我们认为对5G事件性催化和关键时间节点的重视应大于对建设规模的关注。从应用场景来看,车联网有望成为5G率先示范场景。流量持续增长驱动4G无线网络建设仍具规模,无线领域景气度有望保持。

本周专题

:通信行业及个股基金持仓整体变化情况分析

根据Wind数据,2018年Q4通信行业基金持仓比例(算数平均值)为2.30%,相比于年初的1.96%提升0.34个百分点,相比于2018年Q3下降0.54个百分点。

二级子行业方面,通信运营子行业,2018年Q4基金持仓比例(算数平均值)为0.76%,相比于年初的0.57%,略有提升。相比于2018年Q3的7.98%,下降7.41个百分点。

通信设备子行业,2018年Q4基金持仓比例(算数平均值)为2.37%,相比于年初上升0.23个百分点,相比于2018年Q3下降0.23个百分点。

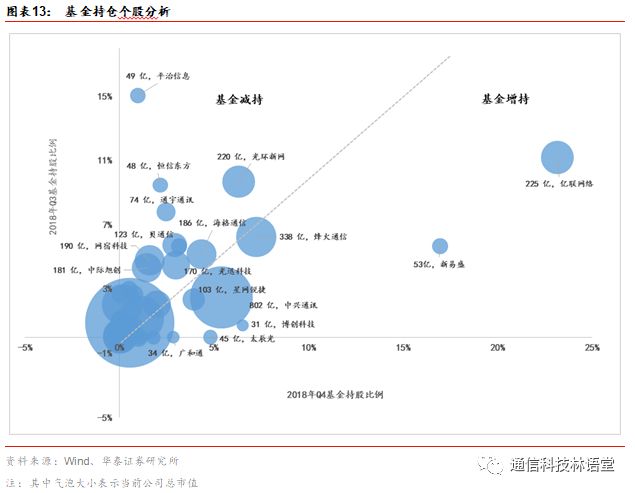

基金持仓个股方面包括中兴通讯、烽火通信等在内的5G核心标的仍是基金通信行业重点配置的品种,除此以外以亿联网络、太辰光、广和通等为代表的业绩绩优股也获得了基金青睐,在Q4得到基金增持。

具体来看:

1) 通信行业基金重仓股方面,2018年Q4基金持仓总市值排名前十的公司分别为中兴通讯、烽火通信、亿联网络、光环新网、海格通信、中国联通、光迅科技、新易盛、星网锐捷和高新兴。相比于Q3,中兴通讯、烽火通信、亿联网络、新易盛、星网锐捷获得基金增持,余下公司被基金减持。

2) 2018年Q4获得基金大幅增持的通信个股包括:亿联网络(持股比例提升11.98个百分点)、新易盛(持股比例提升11.29个百分点)、博创科技(持股比例提升5.80个百分点)、太辰光(持股比例提升4.81个百分点)、广和通(持股比例提升2.84个百分点)、优博讯(持股比例提升1.05个百分点)、润建通信(持股比例提升1.00个百分点)。

3) 对比基金持股比例变动趋势和公司总市值变动趋势可以看到,一般而言两者呈现同样的变化趋势。但是对于部分个股,基金持股比例变动趋势同公司总市值变动趋势呈现相反的变化,对应的个股包括:光迅科技(基金减持,市值上涨)、星网锐捷(基金增持,市值下跌)、天孚通信(基金减持,市值上涨)、通宇通讯(基金减持,市值上涨)、金信诺(基金减持,市值上涨)、三维通信(基金减持,市值上涨)。

风险提示

1.

云计算需求下滑

如果云计算需求下滑,云计算相关企业的收入或将不及预期。

2.

中美贸易摩擦升级

如果中美贸易摩擦升级,或将影响云计算产业的跨国合作,从而影响我国云计算企业的市场拓展和发展进程;或将影响我国通信设备产业发展。

3.

5G发展进程不及预期

若5G发展进程不及预期,5G产业链相关企业收入利润不及预期。