前几天收到了一位粉丝的来信,我想了很久要怎么安慰她。

下面是信的内容:

菠菜你好,谢谢你加我。

我现在很迷茫,希望你指点。

我这几天一直控制不住地掉眼泪,觉得自己真是看错人了。本来以为老公很爱我,但他最近的行为让我心灰意冷,简直像变了一个人。

我们是五年前在一次徒步旅行中认识的,当时领队为了活跃气氛组织大家一起玩游戏,输的人要表演节目。

结果我竟然连输了三把。前两次的表演已经耗尽才艺,第三次我实在没辙了,想蒙混过关,但其他人起哄就是不让,我只好尴尬地站在那儿。

是他帮我解了围。接着又主动加了我的微信,出于感激我也对他产生了好感。在聊天过程中发现我们有相同的爱好,越来越投缘,甚至敲定了下车后去哪约饭。

后来我们在工作之余,经常相约徒步,轮滑,潜水,蹦极…顺其自然地成了恋人。

一次登山我们爬到最顶端,他突然拿出戒指向我求婚,说以后的人生旅途都有我陪你。他单膝下跪的那一刻,我觉得荒凉的山峰好像开满了花。

婚后他一如既往地对我和家人好。一有假期就会陪我回家,每次都带礼物想法子让我妈高兴。

可不久前我妈突发心肌梗塞住了院,急需用钱,他犹豫了一下,但还是及时拿出了17万,人得以从ICU中抢救回来。

接着医生又提出要做心脏搭桥才能保证今后的生命质量。听到需要再准备不少钱,我老公一反往常宠爱有加的模样,从开始的默不作声,到后面提到钱就各种推脱。

眼看医生给的期限越来越近,我近乎哀求他:“爸不在了,我妈就我这一个女儿。最难的关口,你不帮我谁帮我啊?这笔钱算我借你的,我给你打欠条,以后一定会还你。”

然而还是没能撼动他。

为什么我的亲生母亲他都不愿救,是不是他一开始就不爱我?

看完这位读者的来信,我想说的是,婚姻从来就不是两个人的简单组合,会有各种事和人掺杂进来,敲打着婚姻关系。今天就借这位姑娘的经历聊聊。

信里说,男人平常对你和母亲的态度都不错,再加上母亲病后第一时间拿出17万帮忙渡过了难关,至少说明男人爱过你。

不愿意救很可能是因为无力承担,不想舍弃当下的生活状态。

因为家人曾住过院,对医疗费用有些了解,特意问医生朋友整理了急性心肌梗塞的治疗费用。

一个家庭的支出本就有子女教育和房贷两座大山,面对突如其来的医疗开支,现有资金就显得捉襟见肘。

救,占用当下资金背负债务,孩子教育和房贷支出就无法保证。

不救,违背伦理道德,但能苟且保留现有生活。

男人的思维可能是房子属于宝贵财产,孩子和自己有血缘关系,而这病万一没治好,钱只能白搭。

权衡之下男人趋利避害会选择把钱花在更有价值的地方。

这里就涉及到一个

潜在风险

,女人始终不会放弃自己的孩子和父母,而当男人责任缺失,把本该有的责任甩给你的时候,你也只能硬着头皮接下来。

就拿近年来频频曝出妈妈独自救孩子的案例来说,可见男人甩责任在婚姻中并不是小概率事件。

所以,女人要时刻给自己留后路,要具备风险意识。

不然哪天这种事发生在自己身上,就只能欲哭无泪。

你可能会提到经济独立,可以靠自己赚钱来应对这些突发风险。

但什么叫经济独立?这是一个没有界限的概念,年薪5万能满足四线城市生活是,年薪500万财务自由也是,可有多少女人能拿到年薪百万呢?

前面有写过关于女人经济独立的文章,尽管自有年薪百万千万的点赞不少,但真要按照比例而不是数量来算却是很小的一部分。

而对于大部分女人来说,自己的经济独立根本无法承受动辄几十万甚至上百万大病带来的损失,更不用提全职在家带娃的妈妈们了。

命是活生生的温热,需要冰冷冷的钱。

一直以来很少劝身边的人买保险,毕竟很多人心存侥幸,

但2020年,菠菜第一次很认真地劝大家,要考虑如何转移风险,做好托底的最基础保障。

很多粉丝真打算去配置保险时,一开始方向就搞错了,想着怎么靠保险赚一笔,却忘了保险姓保最紧要患病时能否拿出那笔救命钱。

我私下整理的

看病不花一分钱

配置思路:

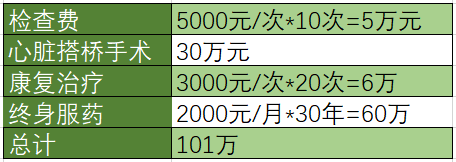

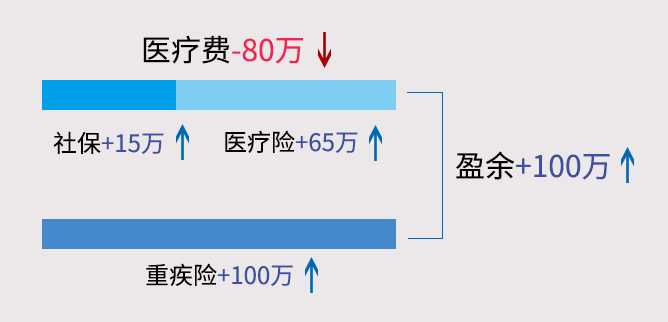

大病花费:约80万

病后收入损失:50万/年*2=100万

社保报销:15万(平均)

商保赔付:165万

假设一场大病三甲医院花费80万,经过商保赔付后,没花一分钱,剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响一家人正常生活。

有了正确配置思路还不够,“特殊国情”有太多坑你的业务员。身边不少朋友也买了挺多保险,也可以拿出保单对照一下,是否踩中以下5个坑:

①给小孩买教育金,

实际上收益还不如放在余额宝

,孩子生病也起不到任何作用;

②给父母买了重疾险,

结果“心脏瓣膜手术”,必须要是“

开胸手术

”才属于重疾险赔付范围,可目前大部分是“微创手术”,不能赔付;

③亲戚在卖保险,

碍于情面,买了一堆,表面看覆盖很齐全,细细一看,

要么保额不足,要么保额共用,

真遇到事,完全扛不住;

④买了30多份保单,

三口之家一年交保费6多万,实际上,如果有家人去世,保险赔付,

仅为自己已交的保费。

⑤保障买错,

根本不知道

什么能赔什么不能赔

,看不懂专业合同,被拒时只能哑巴吃黄连,有苦说不出。

如果你中了以上5个中的一项,

那么你要重新审视买的保险能否真正起到作用。

看到这儿可能有人会问:为什么你知道这么多?

我曾花2个月时间去研究各种保险,找了不同保险公司的业务员,但很容易看出他们都是在推销说服我。

直到后来遇到第三方保险规划水星保(金斧子集团旗下),

他们不卖保险,不为任何一家保险公司做广告,基于家庭实际状况给我和家人量身定制了保障方案。

规划的过程,我能清楚知道我应该

买什么险种,买多少额度以及花多少钱才合适。

规划后对比传统机构节约了

30%-50%

保费,并且帮我及时止损,退保了以前被忽悠购买的产品。

为了避免大家再掉进保险的坑里,沟通后

原本需要699元

的保障规划服务,现在他们

限时免费100个

名额给到大家体验一次。

2020年做一份完整的保障规划,是对自己和家人负责,一直悬着的心也会慢慢放下来。最后仍然要唠叨一句,和菠菜一起保持健康!

菠菜推荐限100个免费福利,报名方式如下: