迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

IPO

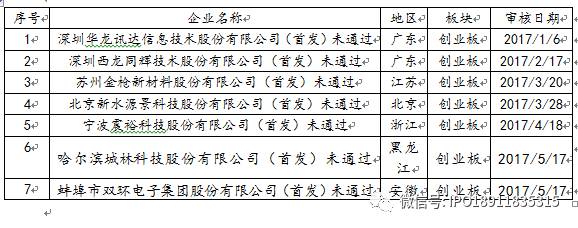

企业扣非后净利润低于3000万被否 幕后原因值得警醒

企业上市编委分析24家被否企业净利润指标发现,净利润在3000左右的企业有19家,占比79.17%。净利润在3000以下IPO被否有7家,占比29.17%。

1

、深圳华龙讯达信息技术股份有限公司(首发)未通过

发审委关注点:关联交易、内控制度、个人所得税、违反税法

2

、深圳西龙同辉技术股份有限公司(首发)未通过

发审委关注点:营业收入、期间费用、内控制度、主营业务收入

3

、苏州金枪新材料股份有限公司(首发)未通过。

发审委关注点:会计差错、股份收购、没通过高新技术认证

4

、北京新水源景科技股份有限公司(首发)未通过。

发审委关注点:募投项目、信息披露、固定资产、工程资质、劳动合同、收入确认。

5

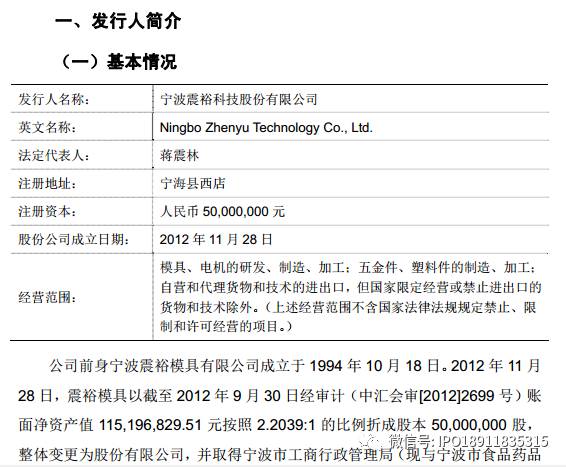

、宁波震裕科技股份有限公司(首发)未通过。

发审委关注点:业务毛利率、海关处罚、出口退税

6

、哈尔滨城林科技股份有限公司(首发)未通过。

发审委关注点:收入真实性、毛利率较高

7

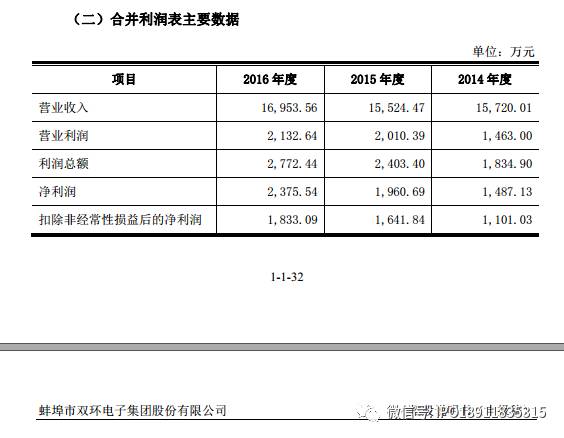

、蚌埠市双环电子集团股份有限公司(首发)未通过。

发审委关注点:资金拆借、内控制度、发展缓慢、第一大客户质疑

1

、蚌埠市双环电子集团股份有限公司

(核心理由:持续经营能力、控股股东占用上市公司资金)

公司名称:蚌埠市双环电子集团股份有限公司

英文名称:Bengbu DoubleCircle Electronics Group Co., Ltd

注册资本:3,750 万元

法定代表人:李福喜

成立日期:1998 年 1 月 4 日

变更设立日期:2015 年 12 月 25 日

公司住所:安徽省蚌埠市兴中路 818 号

经营范围:电阻器、电感器等新型电子元器件的设计、生产、销售;提供电子元件技术转让咨询服务;提供整厂设计出让的业务方案; 自动化设备的设计、制造、销售及服务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

(二)主营业务

公司是一家从事电阻器、电感器等电子元器件的研发、生产和销售的高新技术企业。公司自设立以来一直致力于电阻器、电感器等电子元件的设计研发与产业化,是高新技术企业和安徽省创新型企业,拥有较强的自主创新及研发能力。

公司的产品广泛用于航空航天、船舶军工、通讯、自动控制、仪器仪表、轨道交通、高铁、汽车电子、节能照明、新能源等领域。公司生产的高可靠精密金属膜电阻器多年来一直为“神舟”系列载人航天工程、“嫦娥”探月工程等国家重点工程配套,多次获得国家有关部门嘉奖。

(二)合并利润表主要数据 单位:万元

|

项目

|

2016

年度

|

2015

年度

|

2014

年度

|

|

营业收入

|

16,953.56

|

15,524.47

|

15,720.01

|

|

净利润

|

2,375.54

|

1,960.69

|

1,487.13

|

|

扣除非经常性损益后的净利润

|

1,833.09

|

1,641.84

|

1,101.03

|

创业板发审委2017年第43次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第43次发审委会议于2017年5月17日召开,现将会议审核情况公告如下:

一、审核结果

蚌埠市双环电子集团股份有限公司(首发)未通过。

二、发审委会议提出询问的主要问题

蚌埠市双环电子集团股份有限公司

(核心问题:持续经营能力)

1、根据申报材料,报告期内

发行人与顺达电子资金拆借持续发生,主要用于控股股东及其他少数股东、无关联第三方的个人需求。

2013年5月后,发行人控股股东李福喜从顺达电子拆借的来源于发行人的资金约700万元(含通过穆海滨拆借300万元),

主要用于偿还其个人的部分银行借款约550万元、女儿留学款(后期)约100万元、个人购买车辆款及所欠亲戚款项约50万元。

李福喜作为最后一名还款人于2015年12月4日将资金归还顺达电子,顺达电子于2016年2月末清理资金占用完毕,于3月末结清资金占用费。借款人刘原平至今尚有350万元未偿还给发行人管理团队持股的顺达电子。(1)请发行人代表

说明李福喜还款的资金来源及客观证据;

(2)请发行人代表说明

顺达电子在李福喜还款后三个月后归还资金的原因;

(3)请发行人代表说明

发行人拆借资金时是否履行了合法的内部程序;

(4)发行人的章程及其他相关制度规定:“公司与关联人发生的金额在3000万元以上,且占公司最近一期经审计净资产绝对值5%以上的关联交易由股东大会批准”,“300万以上,3000万元以下且占公司最近一期经审计净资产绝对值2%以上的关联交易由董事会批准”,低于前述标准的关联交易“由公司经营班子批准”。请保荐代表人结合

发行人的经营业绩、资金规模说明前述制度是否足以防止控股股东等关联方占用发行人资金,并就发行人内控制度的有效性发表核查意见。

2、根据申报材料,在2013年以前,由于受机制、体制、资金、发行人治理及其带来的决策效率等因素之制约,发行人未能充分发挥技术水平、产品种类、产品品质、客户资源、管理团队等方面的优势,发展较为缓慢。发行人业务规模与行业地位、核心竞争力之间存在较大的差距。请发行人代表详细说明

发展较慢的原因,招股说明书披露的内容与申请文件“发行人业务规模与行业地位、核心竞争力之间存在较大的差距”的描述是否一致。

请保荐代表人发表核查意见。

3

、发行人报告期第一大客户惠州长瑞相关网站长期介绍自己为发行人子公司驻广东地区办事处。请发行人代表说明

对此事是否及何时知晓,是否默许惠州长瑞为子公司办事处,说明惠州长瑞与发行人第二大经销商惠州固信股东、实际控制人、员工、客户等之间的关系

,惠州长瑞2013年11月3日成立,快速成为发行人第一大客户的原因及合理性,惠州长瑞今年一季度回款较慢、

惠州固信今年一季度没有回款的原因及合理性。

请保荐代表人说明核查过程及结论。

2

、哈尔滨城林科技股份有限公司(首发)未通过

(核心理由:质疑业绩的真实性、收入真实性)

发行人名称

(英文) Harbin Chenglin Technology Co.,Ltd

住所 黑龙江省哈尔滨市经济技术开发区哈平路集中区新疆东路 21 号

法定代表人 谢学林

注册资本 4,000 万元

公司系声环境治理整体方案提供商,致力于燃气轮机、航空发动机/燃气轮机试车台、分布式能源站/电厂等配套消声过滤装备的研发、设计、定制、安装及售后服务,拥有客户认可的科研能力、设计能力和定制能力。客户遍及航空、船舶、电力、分布式能源、石油/天然气、航天、通讯等领域。

公司与中航工业、中船重工、中国兵器、中石油、中石化、航天科工、航天科技、中国移动、中国联通、中国电信、华电重工、中国国电等国内大中型企业保持着良好的合作关系,并为 Siemens Industrial Turbo(西门子透平)、三菱日立、MTU、 ALSTOM、 MDS、 ShinwaCorp.(日本进和)等其他国际知名公司提供消声过滤配套服务。

合并利润表主要数据 单位:万元

|

项目

|

2016

年度

|

2015

年度

|

2014

年度

|

|

营业收入

|

16,762.49

|

13,728.88

|

14,519.78

|

|

净利润

|

2,864.10

|

2,312.14

|

2,698.44

|

|

归属于母公司股东扣除非经常

性损益后的净利润(万元)

|

2,642.61

|

2,256.06

|

2,658.01

|

创业板发审委2017年第41次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第41次发审委会议于2017年5月17日召开,现将会议审核情况公告如下:

一、审核结果

哈尔滨城林科技股份有限公司(首发)未通过。

二、发审委会议提出询问的主要问题

哈尔滨城林科技股份有限公司

(被否原因:服务收入真实性)

1、发行人报告期内净利润分别为2,698.44万元、2,312.14万元、2,864.10万元,发行人实现技术服务收入分别为661.61万元、377.92万元、1,202.21万元,毛利率分别为85.21%、100%、98.41%,售后服务费分别为561.96万元、619.03万元、670.15万元,2016年发行人收入增长主要来源于技术服务收入,2016的技术服务收入较2015年增长800多万元。(1)请发行人代表解释说明2016年度技术服务收入大幅增长的合理性,说明报告期内安装服务和维修服务占技术服务收入的比例,

并说明报告期内各年度售后服务费与服务收入的关系;

(2)根据发行人提供的合同,约定发行人的部分技术服务的内容包括拆卸、除锈、安装、清理等,请发行人代表说明上述

服务投入的成本和归集情况;

(3)发行人提供技术服务的毛利率比较高,主要是在已经研发形成的各种设计图纸、方案等基础上进行适当调整,研发过程中的费用已经在当期费用化。请保荐代表人说明,

发行人关于技术服务收入和成本的会计处理是否符合会计准则中的配比原则,并说明对服务收入真实性的核查过程及核查结论。

2

、发行人2016年度技术服务收入的毛利为1,183.10万元,毛利率为98.41%;其他产品收入的毛利为513.21万元,毛利率为52.13%。请发行人代表说明:(1)

2016年度技术服务和其他收入各前两名合同对应的发票开具、收款情况及期末应收账款金额;

(2)北京华宇埃斯特科技发展有限公司、哈尔滨龙航仓储设备制造有限公司的公司性质、与发行人的业务合作渊源;(3)技术服务收入2017年度的合同签订及履行情况。请保荐代表人:(1)说明对北京华宇埃斯特科技发展有限公司、哈尔滨龙航仓储设备制造有限公司交易的核查过程,

并对技术服务收入、其他产品收入的真实性发表明确的核查意见;

(2)进一步说明招股说明书中对

毛利率的分析是否考虑了技术服务收入的影响,对影响发行人毛利率较高的因素是否已充分披露发表核查意见

。

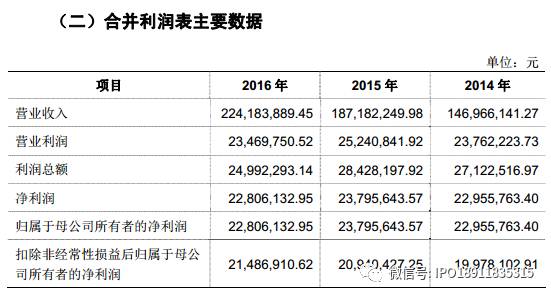

3

、宁波震裕科技股份有限公司(首发)未通过。

(核心理由:业务真实性、业务持续性被质疑,重大违法行为、内控制度不健全)

单位:万元

|

项目

|

2016

年

|

2015

年

|

2014

年

|

|

营业收入

|

22418.39

|

18718.22

|

14696.61

|

|

净利润

|

2280.61

|

2379.56

|

2295.58

|

|

扣除非经常性损益后归属于母公司所有者的净利润

|

2148.69

|

2094.04

|

1997.81

|

创业板发审委2017年第31次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第31次发审委会议于2017年4月18日召开,现将会议审核情况公告如下:

一、审核结果

宁波震裕科技股份有限公司(首发)未通过。

二、发审委会议提出询问的主要问题

宁波震裕科技股份有限公司

1、根据招股说明书,报告期内发行人扣除非经常性损益后归属于母公司所有者的净利润分别为19,978,102.91元、20,940,427.25元、21,486,910.62元,且模具业务收入增长放缓,冲压业务收入大幅增长,

冲压业务毛利率分别为-61.89%、-17.49%、8.52%。

其他业务(边角料及其他)收入分别为152.75万元、269.08万元、989.28万元。请发行人代表:(1)说明冲压业务2016年收入大幅增长的原因,报告期内

冲压业务毛利率偏低且大幅波动的原因,该业务增长是否具备持续性;

(2)结合发行人模具业务的部分客户从事冲压业务的情况,说明是否存在该类模具客户流失的风险;(3)结合模具和冲压业务的生产工艺、竞争对手、客户结构和毛利率等,说明两种业务是否属于同一业务,

说明2016年用电量下降的原因,2016年董监高及其他核心人员薪酬总额下降的原因;

(4)结合冲压业务在手订单情况、

单位成本是否下降等说明目前冲压业务盈利能力是否得到实质性改善;

(5)进一步说明

综合毛利率远高于同行业水平的原因;

(6)补充说明报告期其他业务的毛利率以及仅在2016年度出现大额材料销售的原因;(7)说明其他业务(边角料及其他)的收入、成本确认原则。请保荐代表人对发行人

其他业务的真实性发表核查意见。

2

、招股说明书披露,发行人2014年申报出口铁芯级进模具,商品品名、编码申报不实,影响国家出口退税管理,2014年3月被北仑海关做出罚款行政处罚;发行人2013年8月至2015年5月间,申报出口铁芯级进模具、级进模具、铁芯冲压模具66,503千克,申报商品编号不符规定,2016年11月被上海浦江海关罚款183,000元。请保荐代表人说明:(1)上述行为是否属于《海关行政处罚实施条例》(国务院令第420号)第53条规定的情形:“有下列情形之一的,应当从重处罚:因违反海关监管规定被海关行政处罚后在1年内又实施同一违反海关监管规定的行为的”;(2)

是否核查报告期出口全部商品品名、编码申报情况,涉及申报不实的产品总额及占比(包括但不限于上述被两地海关查处数额),相关信息披露是否充分、及时;

(3)上述

申报不实的退税率差异、是否涉及补税及缴纳情况、对报告期出口退税应退税额的影响、不予抵扣的增值税进项税将增加的营业成本;

(4)发行人相关内控措施及执行情况。

核心的问题:是持续经营能力

发行监管部

2017

年4月18日

4

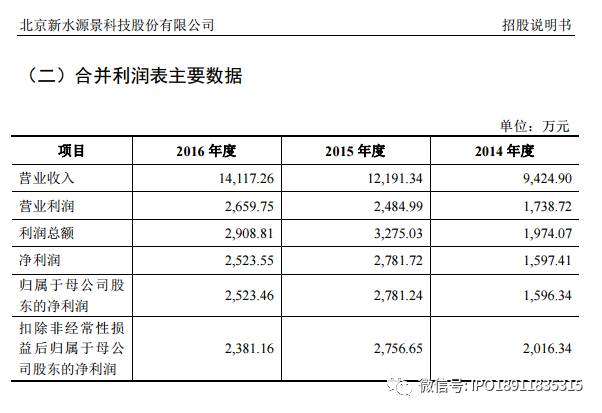

、北京新水源景科技股份有限公司

(核心理由:募投项目合理性、信息披露)

公司中文名称:北京新水源景科技股份有限公司

法定代表人:张海燕

成立日期:2007 年 1 月 12 日

注册资本:3,762 万元

主营业务

公司主营业务为在自主研发的水资源管理信息化软件为核心的基础上,集成各种物联网传感设施,向客户提供水资源管理信息化综合解决方案。公司主要向客户提供农业节水灌溉管理系统、水资源监控与管理系统和智慧农业管理系统,通过智能终端和物联网传感器对水资源流量、地下水位、排污及处理量、水质、气象、土壤墒情等数据的监测和收集,在系统平台运用云计算、大数据分析对相关数据进行处理,达到决策调度、节能环保和水资源信息管理的目的。

合并利润表主要数据 单位:万元

|

项目

|

2016

年度

|

2015

年度

|

2014

年度

|

|

营业收入

|

14,117.26

|

12,191.34

|

9,424.90

|

|

净利润

|

2,523.55

|

2,781.72

|

1,597.41

|

|

扣除非经常性损

益后归属于母公

司股东的净利润

|

2,381.16

|

2,756.65

|

2,016.34

|

创业板发审委2017年第25次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第25次发审委会议于2017年3月28日召开,现将会议审核情况公告如下:

一、审核结果

北京新水源景科技股份有限公司(首发)未通过。

二、发审委会议提出询问的主要问题

北京新水源景科技股份有限公司

1、招股说明书披露,发行人2016年度的收入为14,117.26万元,截至2016年12月31日,发行人固定资产原值为272.90万元,其中机器设备43.78万元、办公设备145.82万元。发行人募集资金项目——新一代农业用水智能管理系统升级项目,投资总额19,837.30万元,其中建筑工程费用3,700.00万元、设备购置费用1,775.00万元、实施费用5,230.00万元(包括专家咨询及合作费400万元、技术培训费250万元)、办事处费用5,000.00万元(包括办公经费及市场开拓费)。项目达产后年均增加营业收入12,600万元,年均增加净利润为4,989.90万元。请发行人代表:(1)说明

募集资金实施前后,固定资产中的机器设备与收入的配比关系;

(2)进一步说明在测算募集资金项目时,

销售费用、管理费用占收入比例的测算依据;

(3)补充说明

专家咨询及合作费、技术培训费、办公经费及市场开拓费的会计处理原则;

(4)结合目前

净利润减少、应收款增加等情况,说明前述测算的依据及实现的可能性。

请保荐代表人:(1)说明募集资金实施前后,

项目实施模式是否发生变化;

(2)对上述

信息披露是否真实、准确、完整发表核查意见。