诺德股份(600110.sh)发布半年报业绩预告,总体上Q2实现7-8千万归母净利润,基本符合预期;半年度利润破亿也是企业自身一个里程碑。当然,我们资本市场想要的更多,全年5个亿、8个亿、甚至10个亿,毕竟诺德已经不是一年前被我们刚发掘时一个小市值公司。不少朋友问,这个业绩能实现么?这么点利润能支撑现在的市值么?凭什么第一目标价还是20元?

在我看来,这些或许仅仅都是时间问题(以下为非正式报告,涉及整个板块投资逻辑的一个粗浅梳理,详细内容可以参见我们之前三大锂电材料历史报告,目测读完需5分钟):

三大锂电材料(铜箔、钴和锂)是我们年初以来一直死咬着不放的一个方向,为什么?最大的支撑便是市场对于我们正在经历的这场“能源革命”预估不足!

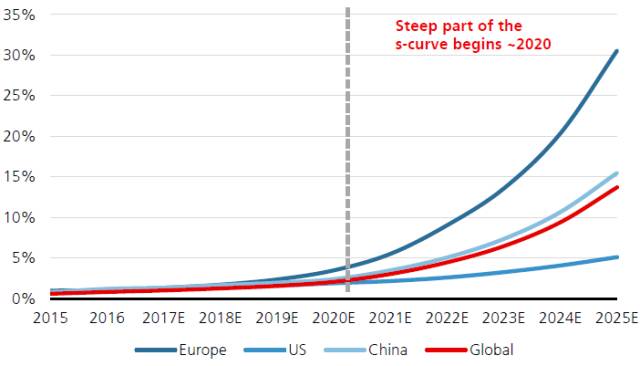

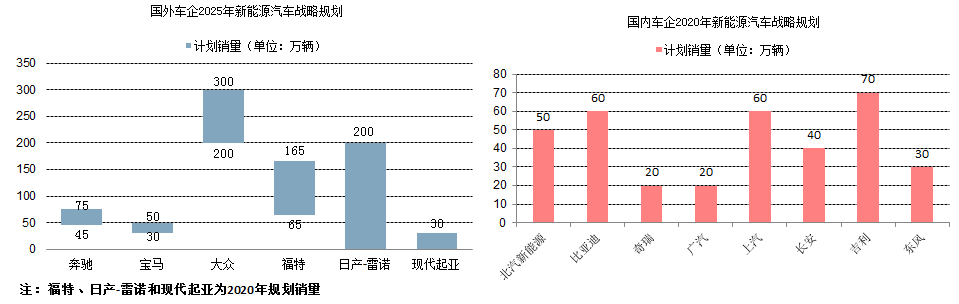

其实,全球新能源汽车发展已经到了一个大的拐点(注意,这是指的全球市场,而不仅仅国内市场)——国内虽仍处在政策驱动阶段,但经历过16年的骗补、整顿后,政策驱动也进入了正常轨道;海外则有望在Tesla Model3和Chevy Bolt等高续航、平民化车型的推动下,提前进入市场驱动的自循环阶段,简单来说就是车企完全可以自己造血,不需要过多的政策依赖,真正实现经济发展。而我从来不怀疑消费者对于科技新产品的接受力,就像10年前的iphone闯进来一样,便捷和多样化的操作与应用完全征服了消费者。

大众、宝马、奔驰等新能源汽车领域的相对保守派在17年强势切入EV领域,或迫于政策、或迫于市场压力,恰是这一拐点的确认!这也难怪UBS将2025年全球销量预测提升了50%,产销将达1420万辆,按照每辆电动汽车使用30千瓦时电池组保守计算,届时动力电池的需求将超400Gwh!

这三大“都面临供应瓶颈”的材料中,铜箔又显得较为另类和特殊。上游资源品很好理解,比如钴和锂,特点在于弹性足、周期长:矿的投建至少要2年以上的时间,需求持续拉动叠加社会资金参与,小金属价格往往会创出一个又一个历史高点,简单而又粗暴。

而对于锂电铜箔,不可否认,本质上属于工业化加工品,市场担心周期过短,扩建很快,会不会一年后烂大街。这一点我不是特别同意,从上游阴极辊硬壁垒、到添加剂配方软实力、再到8μm走向6μm、以及后续的打孔铜箔等技术革新,在投建周期的同时还添加了成长属性,整个瓶颈周期无论是长度(2年周期)还是投资价值均不输于资源品,尤其是拥有核心工艺、技术领跑的龙头企业更是如此。做一顿饭,巧妇缺了米不行,缺了烧火棍也不行。

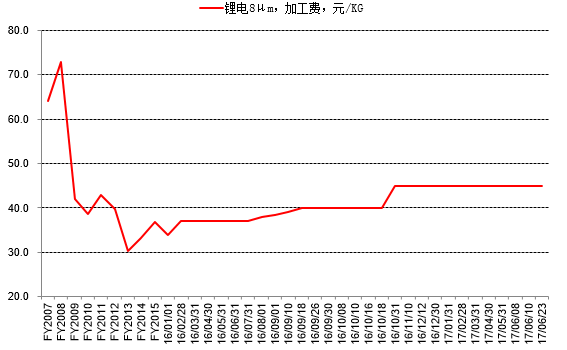

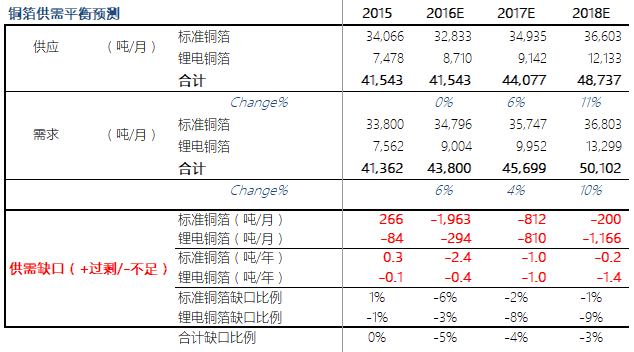

那么问题来了,不是说紧缺么,为啥从去年11月份开始,铜箔一直不涨价?需要说明的是,紧缺是一个年度的平均值,紧缺有着很强的“季节性”。

从去年11月份开始,国内新能源汽车受到目录、补贴等政策扰动,特别今年以来直到5-6月份产销量一直偏少,所以需求并没有充分释放。而铜箔供应端并没有出现像锂一样的收缩(主力厂商检修、改线等),亦没有出现钴一样的囤货(如Cobalt27,锂电铜箔保质期3个月也没人愿意去囤)——上半年整体上还可以说有些过剩。

根据我们的测算动力电池月超过3gwh是个供需平衡的阈值,按照现在的乘用车、客车比例,也就是6万辆的水平。四月份以后企业感受就明显不同,这或与电池企业提前补库有关,考虑到生产、备货影响,不出意外大的价格拐点就在7-8月份。

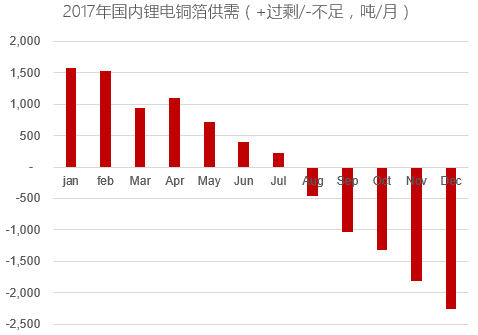

这也就是为啥我们在说年度缺口的同时,还一直强调年化缺口,就像上面那张图,预计四季度某个时间点缺口要达到2k/m!一旦行情发动,比拼的可能仅仅是斜率是50度,还是70度,还是90度的问题了,就像去年8月份发生的一样。对于加工费的高度,我们依旧维持创历史新高的判断。

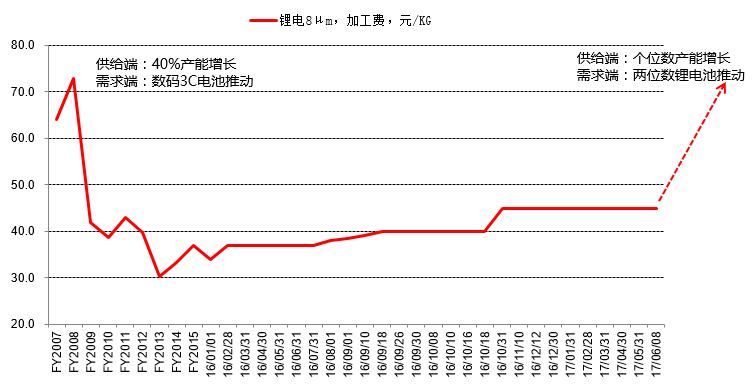

对于2018年,也不用悲观,反而从实体角度会更紧张。因为如上面所述海外需求在Tesla拉动下会大放量,国内又面临2019年补贴退坡的倒逼抢装。

我们测算了下,2018年年均缺口可能还要比2017年再扩大30-40%。不用太担心市场流传的扩建新闻,建成到投产、再到认证通过正常供应,还需要半年的时间。

回到公司盈利状况,17年上半年过亿的盈利,公司已经从治理和盈利能力上证明了自己,困境反转特征极为明显,等待的仅仅是加工费的变化。

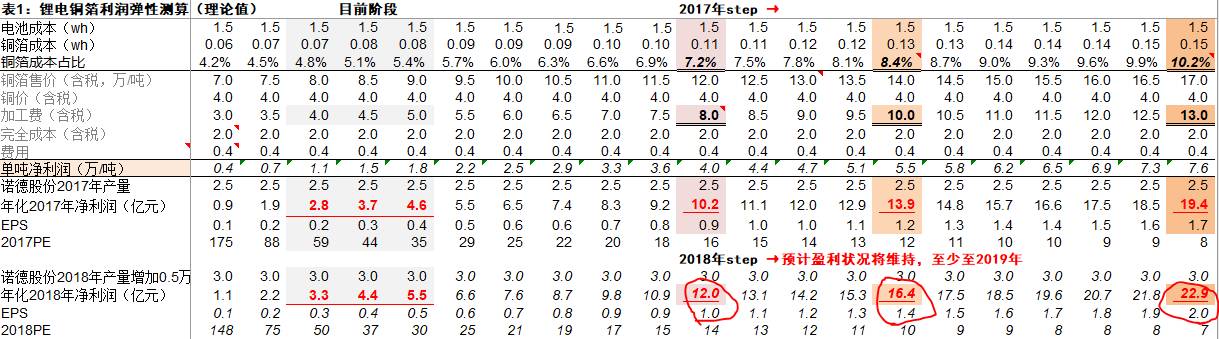

下表是我们对业绩弹性的测算,并且仅仅计入了8μm铜箔,由于6μm高性能铜箔加工费是现在8μm铜箔的两倍(8.2万/吨vs.4.5万/吨),目前也已经占到诺德产出的20%+,产品结构的变化会快速提升公司的盈利水平。

静态来看,单独依靠量的增长和产品结构调整,我们预计2018年公司净利润就可能实现5个亿,而在我们的逻辑框架下,加工费不断攀升难以避免,若8μm达到8万加工费,公司利润应该在12亿级别,对应EPS为1元。而对于持续高速发展的新能源汽车板块,我们相信平均给予20-30x的估值并不夸张,这也就是为啥我们强调诺德第一目标价为20元的原因,而随着加工费的上涨,不排除上调目标价的可能。

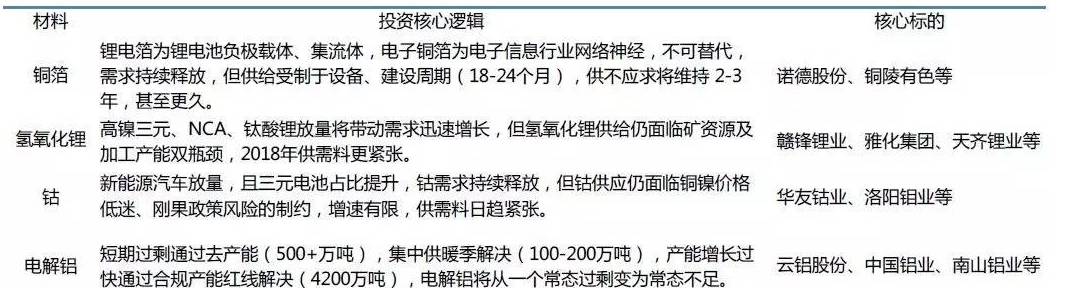

最后,按照惯例,我们重申下,继续推荐三大锂电材料,现价买入铜箔、钴和锂(具体投资逻辑参见上表,或过往历史报告)!