梧桐社关注安全、稳健、可持续的指数化投资策略。 建立以指数基金为核心的伊尔定投策略和核心卫星策略。 让一个完善的投资系统,帮你实现财富的复利长赢。

本周忙于指数定投管理系统2.0版(网络版)的升级,没有时间看盘,周末看涨了不少,中证500的估值也到25%以上了。但等年报发布后,这个高度还会降低。

元宵节那天在雪球访谈中,有人质疑中证500的净利润高增长,认为500的ROE低,所以利润不可能有超过40%的增长。我很不喜欢这种无理无例无数据的质疑。他这种质疑明显缺乏最基本的财务知识,弄混了盈利能力和利润增长的概念,一个是赚钱能力,给你一块钱,你每年能赚多少钱;一个是成长能力,你明年是否能比今年赚得多。ROE是前者,净利润增长能力是后者。

举个极端例子,给一家公司1块钱,ROE30%,他每年能赚3毛钱,很厉害,但他的市场已到天花板,他的净利润如果留在手里变成净资产,就会降低他的ROE,因为收入规模上不去了,所以这样的公司通常是高分红,假如把今年的3毛钱全分掉,净资产还是一块,他明年还能赚3毛,ROE还是30%(前两年就有人合理质疑格力电器通过高分红导致提高ROE,仅从财务角度说,这是有道理的)。这样的公司,典型代表是银行。

什么是成长性呢?这通常来自于营收规模的增长(当然ROE提升也会带来利润增长,我们只限定一个变量因素,好理解),这种公司通常是中小规模,市场天花板还早着,但因为在发展早期,没有建立完全的竞争优势,为了扩大占有率,以及产品技术水平低,毛利率低等,导致净利润率低,但营收增长快,这是成长性。这样的公司,典型代表是细分行业龙头。

实际上,恰恰只有低ROE的公司,净利润才可能高增长。同样的一块钱净资产,ROE1%提升到2%很容易,利润增长就是100%;ROE30%的公司,你让他利润增长100%,ROE就得到60%,有多大可能?所以,银行股ROE普遍在15%,净利润增长却只有个位数。

我们当然不会去选择ROE非常低的企业(或指数),因为ROE太低意味着随时有“暴卒”的可能,盈利能力差表示造血机能差;但仅仅看ROE高也不行,这十几年我们看到了银行市值从千亿级到万亿级的增长,但你觉得有多大希望看到银行市值普遍到10万亿?选择指数和选择股票从财务角度是一样的,要综合考虑ROE和成长性。ROE无论何时,都是我们选择标的的最重要指标。但如果仅有ROE而没有成长性,就只能等着拿分红了。

对股票来说,我们更钟情于ROE高成长性又好的公司(这通常来自技术壁垒高,毛利率高,而市场空间大的企业)。对指数来说也一样,如果两者不能兼得,就要综合判断,不能走极端。

比如上证50,相当于高ROE低成长的公司;500就相当于ROE较低但成长性好的公司;300介于两者之间。

公众号下有不少朋友留言问些关于指数的问题,简单的问题我都尽量回答了。但公众号留言有140字限制,也不能上图,稍复杂的问题就无法回答了。如果真的信任梧桐社、愿意学知识、想要提问题,指数策略营才是深入交流的地方,那里能够提供的东西远比这里多若干倍,我有信心为大家提供物超所值的内容。比如刚才提到的几只指数的财务数据,在策略营里可以看到《指数速查表》,指数的历史估值曲线、估值分位、财务状况、对应基金等,一张图一目了然。重要的是大家都能提问,并可以互相之间得到认真的回答。

这些天500、医药、甚至创业板都涨得不错,我不知道这是不是代表大小盘“趋势反转”、“风格转换”,别再问我这样的问题,凡与预测相关的,我一概不知,也从不花一分钟研究。我只知道谁质地优秀而且低估,未来均值回归的确定性高,买它就是了,不涨就继续买,高了就卖掉,就这么简单。如果谁说这样会让我赔钱,呵呵。

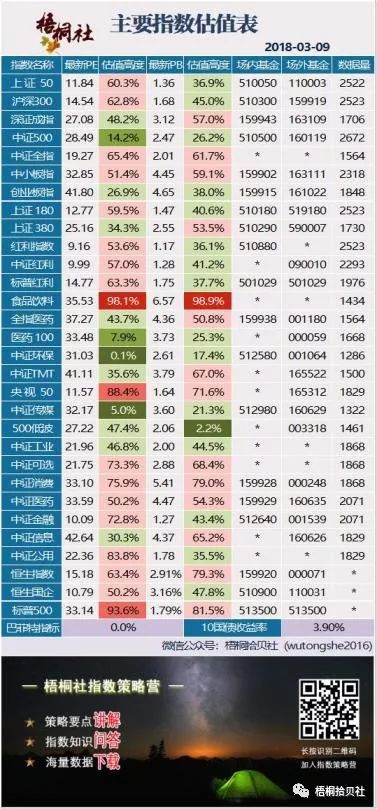

估值表编制说明:

指数估值表主要用于判断市场水位高低。根据指数估值在其历史估值数据库中所处的高度,相对判断指数当前估值水平,以辅助投资决策,决定仓位比例。指数估值是概率在投资中的一个应用,历史数据跨越的周期越长,概率的有效性越强。

估值高度

用百分数表示,代表的是指数的最新估值在其历史数据中的排名位置。如:上证50的PE估值高度为50%,表示上证50指数的当前PE位于其过去10年2540个PE值自最低点向上排序的50%高度。估值高度百分数越小,表示该指数的最新估值越低;反之,则表示估值越高。

估值区间

根据最新估值在其历史上的估值高度,将估值区间分为极度低估(<5%)、低估(5%~15%)、正常偏低(15%~50%)、正常偏高(50%~85%)、高估(85%~95%)、极度高估(>95%)。

估值数据只代表当前指数静态估值水平,不构成投资建议。投资的决策仍要综合考虑多方面的因素。

梧桐社指数策略营

是一个围绕策略化指数投资进行

交流、分享和深度学习