本周市场回顾:

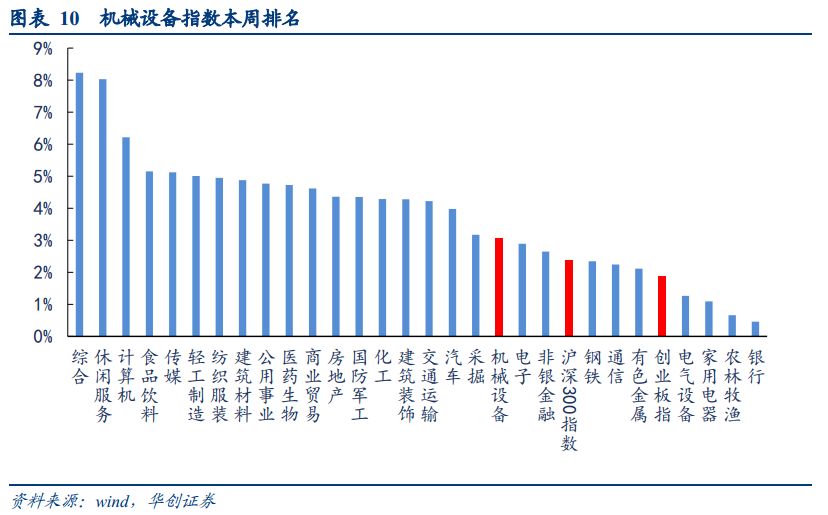

本周机械设备指数上涨3.08%,沪深300指数上涨2.37%,创业板指上涨1.88%。机械设备在全部30个行业中涨幅排名第19位。

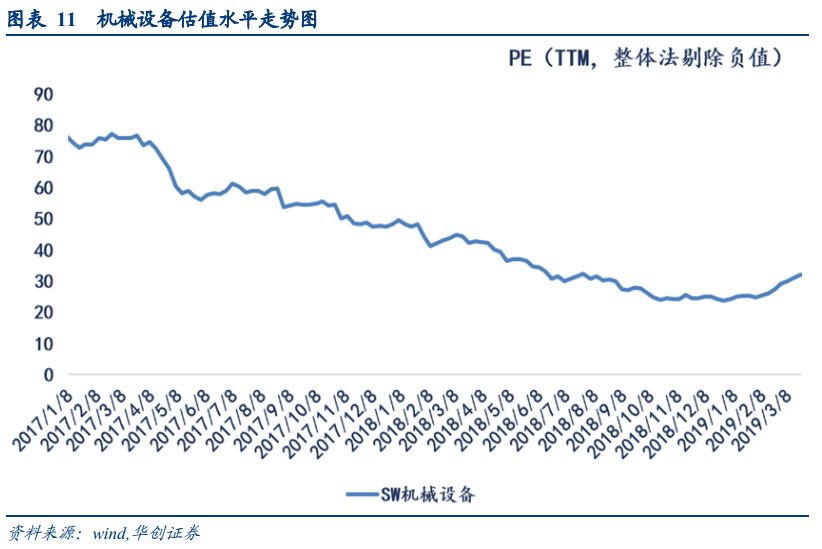

剔除负值后,机械行业估值水平(整体法)31.87倍,相比上周略有上升。

全部机械股中,本周涨幅前三位分别是兰石重装、达刚路机、新元科技,周涨幅分别为40.43%、32.57%、21.18%。

本周观点:

3月19日,上海新阳公告将持有的上海新昇半导体科技有限公司26.06%股权转让给上海硅产业集团股份有限公司。上海硅产业采用增发股份购买资产的方式进行交易,交易对价为4.82亿元。交易完成后,公司将获得上海硅产业1.47亿股份,仍持有上海新昇1.5%的股权,上海硅产业持有上新昇股权增加为98.5%。

我们认为,此次上海新昇股权结构变更具有重大意义,股权变更后,上海硅产业集团将持有上海新昇98.5%的股份,上海新昇有望凭借硅产业集团平台进一步拓展在半导体业务的布局,扬帆起航。经过多年技术研发和储备,国内硅片公司陆续启动硅片产业化进程,硅片国产化大势已来。

1、上海新昇股权结构变更,背靠上海硅产业集团有望正式启航。

上海硅产业集团股份有限公司于2016年由国家集成电路产业基金和上海国盛集团共同出资设立。据天眼查信息显示,截至2019年3月11日,上海硅产业集团股份有限公司的股东包括:上海国盛(集团)有限公司、国家集成电路产业投资基金股份有限公司、上海嘉定工业区开发(集团)有限公司、上海武岳峰集成电路股权投资、上海新微科技集团有限公司,上述主体分别持股35%、35%、10%、10%、10%。其中,上海国盛集团有限公司由上海市国资委100%持股,投资了包括国家集成电路产业投资基金股份有限公司在内的诸多企业。截至2017年12月31日,上海硅产业集团股份有限公司资产总额57.96亿,负债总额21.36亿,净资产36.60亿,2017年全年营收6.94亿。交易标的上海新昇资产总额28.25亿,负债总额20.53亿,2018年前11个月实现营收1.88亿,净利润436万。

2、客户认证陆续通过,大硅片产业化临近。

据上海新阳此前的公告显示:上海新昇300mm大硅片项目从2017年第二季度已开始向中芯国际等芯片代工企业提供正片进行认证,2017年实现了挡片、陪片、测试片等产品的销售,硅片的认证工作。截至2018年下半年,上海新昇大硅片正片通过了华力微电子、中芯国际的认证,台积电等企业的认证仍在进行中。目前上海新昇仍处于努力实现大硅片正片产业化的阶段。据最新一次公开资料显示,预计2020年底前上海新昇有望实现月产能30万片/月。

3、中环半导体技术领先,有望与上海新昇共同引领大硅片国产化时代。

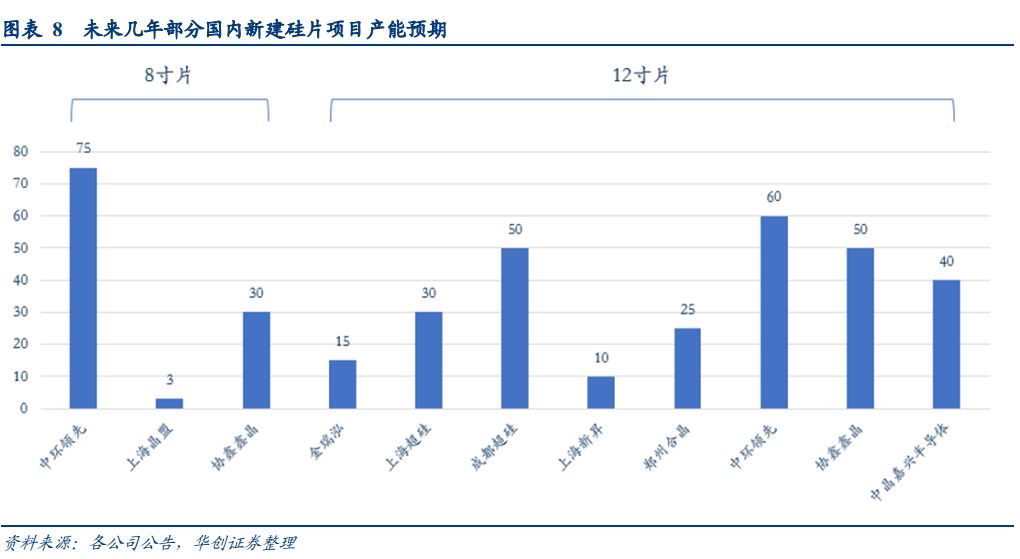

目前中国大陆除上海新昇外,中环股份、浙江金瑞泓等公司也陆续公告大硅片扩产规划。其中,中环股份背靠天津市国资委,在半导体硅片领域具备数十年技术积累。截至2018年三季度,中环股份总资产379亿元,净资产154亿元。借助其此前在4、6、8寸片的技术积累,我们预计中环股份2018全年半导体材料收入规模有望超过10亿元。此外2018H2,中环股份通过非公开发行方式募集资金50亿元,用于投资8~12寸半导体硅片生产线项目,其已有规划显示,远期半导体8寸片及12寸片产能将分别达到105万片/月、60万片/月,若顺利达产中环半导体将成为大陆半导体硅片行业绝对龙头。考虑到中环股份健康的资产状态,以及募集资金后得到改善的现金流状况,技术和资金条件均已成熟,我们认为中环股份有望与上海新昇共同引领大硅片国产化时代。

核心组合:

中国中车、华铁股份、三一重工、恒立液压、杭氧股份、中环股份、北方华创、克来机电、华测检测

风险提示:

下游需求不及预期,经济、政策环境变化。

一、本周专题:半导体材料优质龙头引领大硅片国产化时代

3月19日,上海新阳公告将持有的上海新昇半导体科技有限公司26.06%股权转让给上海硅产业集团股份有限公司。上海硅产业采用增发股份购买资产的方式进行交易,交易对价为4.82亿元。交易完成后,公司将获得上海硅产业1.47亿股份,仍持有上海新昇1.5%的股权,上海硅产业持有上海新昇股权增加为98.5%。

我们认为,此次上海新昇股权结构变更具有重大意义,股权变更后,上海硅产业集团将持有上海新昇98.5%的股份,上海新昇有望凭借硅产业集团平台进一步拓展在半导体业务的布局,扬帆起航。经过多年技术研发和储备,国内硅片公司陆续启动硅片产业化进程,目前中国大

陆除上海新昇外

,中环股份、浙江金瑞泓等公司也陆续公告大硅片扩产规划,硅片国产化大势已来。

历史上看,半导体行业经历了几轮新旧产业交替形成的大周期。目前,随着5G、人工智能、物联网等新兴产业的崛起,半导体行业即将迎来新一轮持续成长周期。

1)2001年底,液晶电视、2G手机、PC需求提升;

2)2009年初,智能手机为代表的移动终端需求提升引领新一轮周期;

3)2016年中,受存储器等高性能芯片技术迭代,同时汽车电子和IoT需求崛起,MOSFET、CIS、MLCC迎来分批涨价,半导体市场景气度进一步提升。

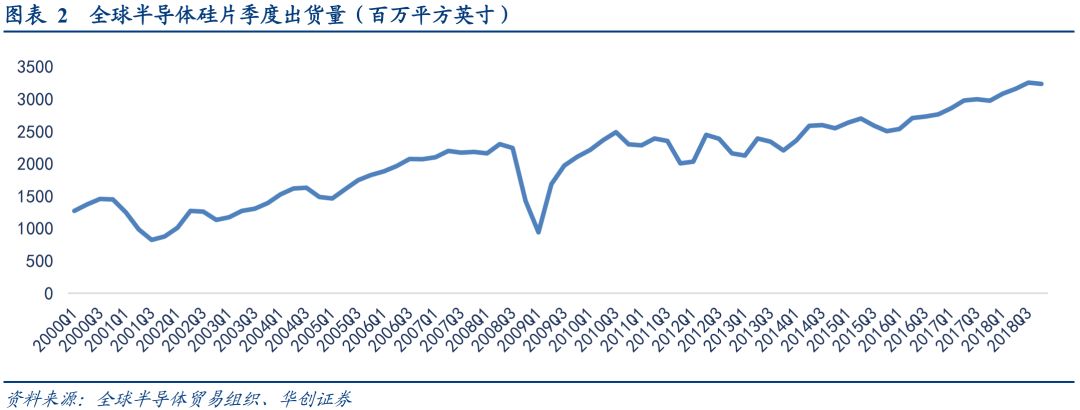

截至2017年,全球半导体行业销售额4124亿元,同比增长21.8%;2018前三季度,全球半导体行业累计实现销售额3517亿美元,同比+17.9%。半导体市场的高景气也从消费终端传导至上游的半导体硅片环节,带动硅片出货量的同比大增。

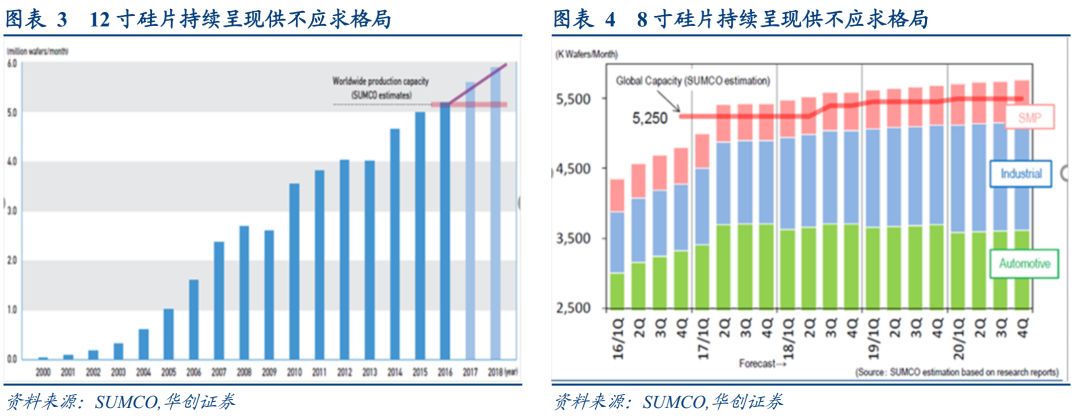

半导体硅片行业处于紧平衡状态,且需求有望在未来持续增长。

由于半导体硅片行业经历了多年的低潮期,价格一直处在较低水平,因此全球主要的硅片生产商对于投资扩产持较为谨慎的态度,主要依靠优化现有产线、突破产能瓶颈的方式来提升产能,仅SUMCO和环球晶圆有产线扩产计划,但新产能的放量至少要到2019年。

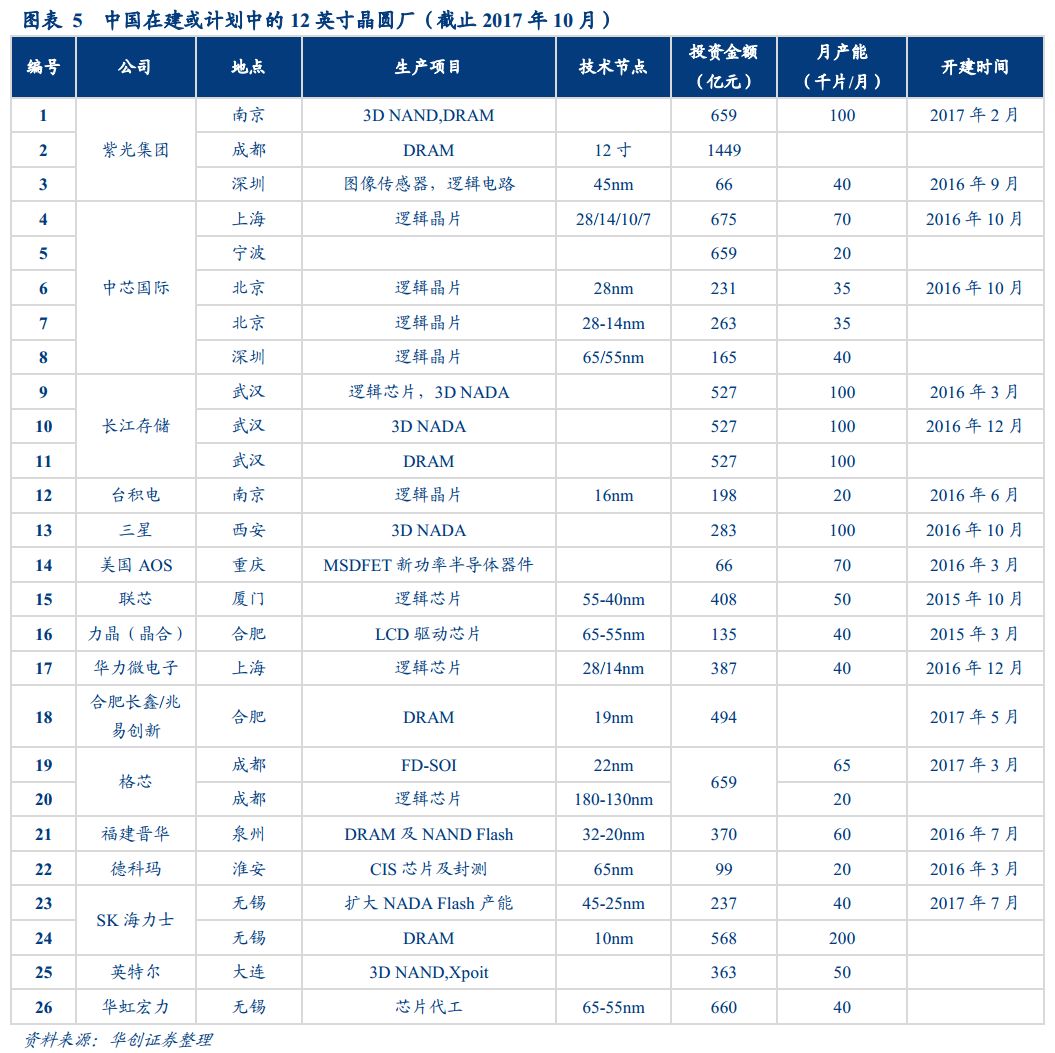

随着中国半导体产业的加速追赶,大陆半导体硅片、晶圆产能在未来几年将逐步落地。

根据SEMI的预测,2017-2020年间,全球将有62座新建晶圆厂投入营运,其中26座将位于中国大陆,占新增

晶圆厂的比重达42%。新建晶圆产线的投产将进一步扩大国内半导体硅片的供需缺口,预计到2020年,国内8英寸半导体硅片的需求将达到750-800万片/月,是目前的十倍,12英寸硅片需求将达到150-200万片/月,是目前的3-4倍。

硅片方面,国内

8

寸、

12

寸硅片自主供应能力弱,高度依赖进口。

2017

年国内

8

寸硅片需求约

80-90

万片

/

月,其中仅

30%

份额可以实现自主供应,

12

寸硅片需求约

50-60

万片

/

月,

100%

依靠进口。而随着中国大陆承接第三次半导体行业转移,以及政府对半导体行业提供大力的支持,中国大陆正进入一波晶圆产线建设高峰期,据统计目前

12

寸晶圆产线有

20

座在建、

10

座规划中,

8

寸晶圆产线有

7

座在建、

4

座规划中,在建、规划中晶圆产线的陆续落地将进一步提升国内市场对进口硅片的依赖度。

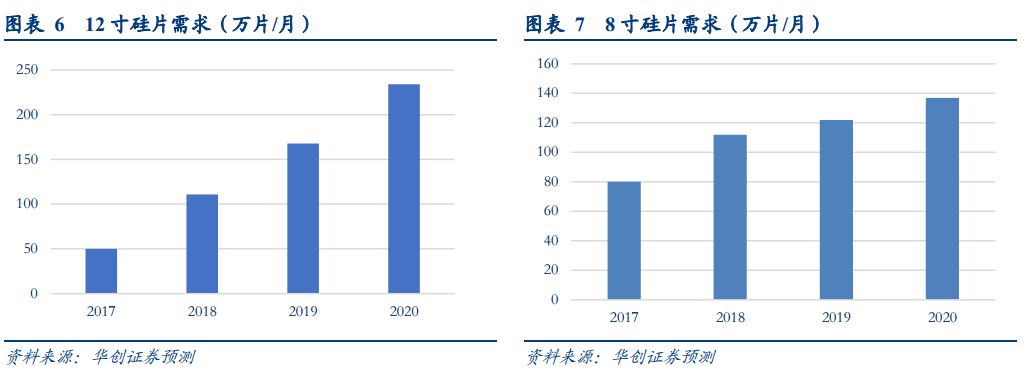

根据我们的测算,

2018-2020

年间国内

12

寸晶圆产线对应产能为

88.5

、

134

、

187

万片

/

月,在

80%

的良率假设下,对应

12

寸硅片需求为

110.6

、

167.5

、

233.8

万片

/

月;

8

寸晶圆产线对应产能为

100.8

、

109.8

、

123.3

万片

/

月,在

90%

的良率假设下,对应

8

寸硅片需求为

112

、

122

、

137

万片

/

月。

除晶圆厂商纷纷提出产能规划以外,硅片环节的国产化进程也已经开始。我们对2018年以来国内主要半导体硅片厂商扩产计划进行梳理,统计来看,除上海新昇、中环股份以外,我国还有多家硅片厂商计划扩产。如扩产顺利的话,我国将迎来一轮半导体大硅片国产化浪潮。

3

硅片国产化大势已来,优质龙头引领大硅片国产化时代

1

、上海新昇股权结构变更,背靠上海硅产业集团有望正式启航。

上海硅产业集团股份有限公司于2016年由国家集成电路产业基金和上海国盛集团共同出资设立。据天眼查信息显示,截至2019年3月11日,上海硅产业集团股份有限公司的股东包括:上海国盛(集团)有限公司、国家集成电路产业投资基金股份有限公司、上海嘉定工业区开发(集团)有限公司、上海武岳峰集成电路股权投资、上海新微科技集团有限公司,上述主体分别持股35%、35%、10%、10%、10%。其中,上海国盛集团有限公司由上海市国资委100%持股,投资了包括国家集成电路产业投资基金股份有限公司在内的诸多企业。截至2017年12月31日,上海硅产业集团股份有限公司资产总额57.96亿,负债总额21.36亿,净资产36.60亿,2017年全年营收6.94亿。交易标的上海新昇资产总额28.25亿,负债总额20.53亿,2018年前11个月实现营收1.88亿,净利润436万。

2、 客户认证陆续通过,大硅片产业化临近。

据上海新阳此前的公告显示:上海新昇300mm大硅片项目从2017年第二季度已开始向中芯国际等芯片代工企业提供正片进行认证,2017年实现了挡片、陪片、测试片等产品的销售,硅片的认证工作。截至2018年下半年,上海新昇大硅片正片通过了华力微电子、中芯国际的认证,台积电等企业的认证仍在进行中。目前上海新昇仍处于努力实现大硅片正片产业化的阶段。据最新一次公开资料显示,预计2020年底前上海新昇有望实现月产能30万片/月。

3、中环半导体技术领先,有望与上海新昇共同引领大硅片国产化时代。

目前中国大陆除上海新昇外,中环股份、浙江金瑞泓等公司也陆续公告大硅片扩产规划。其中,中环股份背靠天津市国资委,在半导体硅片领域具备数十年技术积累。截至2018年三季度,中环股份总资产379亿元,净资产154亿元。借助其此前在4、6、8寸片的技术积累,我们预计中环股份2018全年半导体材料收入规模有望超过10亿元。此外2018H2,中环股份通过非公开发行方式募集资金50亿元,用于投资8~12寸半导体硅片生产线项目,其已有规划显示,远期半导体8寸片及12寸片产能将分别达到105万片/月、60万片/月,若顺利达产中环半导体将成为大陆半导体硅片行业绝对龙头。考虑到中环股份健康的资产状态,以及募集资金后得到改善的现金流状况,技术和资金条件均已成熟,我们认为中环股份有望与上海新昇共同引领大硅片国产化时代。

本周机械设备指数上涨3.08%,沪深300指数上涨2.37%,创业板指上涨1.88%。机械设备在全部30个行业中涨幅排名第19位。

剔除负值后,机械行业估值水平(整体法)31.87倍,相比上周略有上升。

全部机械股中,本周涨幅前三位分别是兰石重装、达刚路机、新元科技,周涨幅分别为40.43%、32.57%、21.18%。

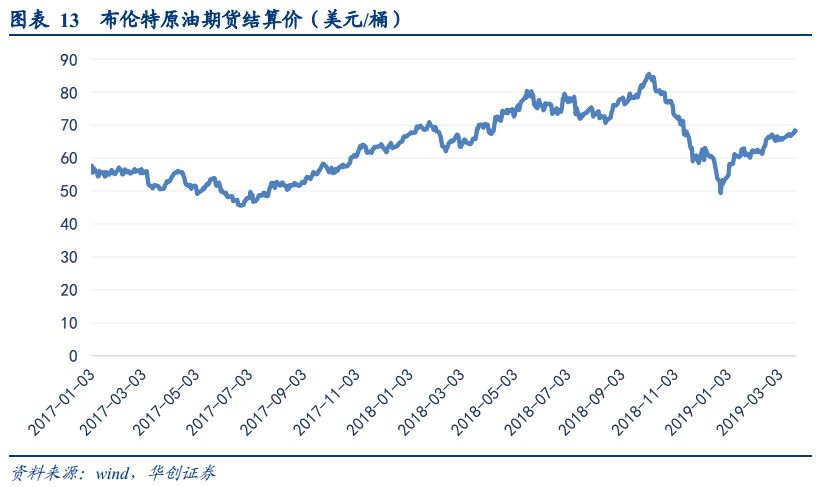

截至3月22日,布伦特原油期货价格升至68.11美元/桶,本周涨幅1.4美元/每桶。

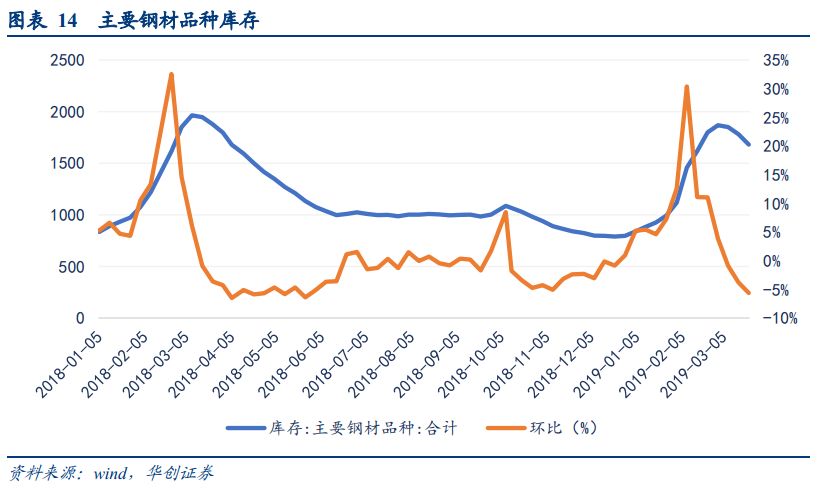

截至3月22日数据,本周钢铁库存1681.3万吨,与上周相比环比下降5.6%。

截至3月22日,螺纹钢期货结算价3761元/吨,与上周相比下降0.11%。

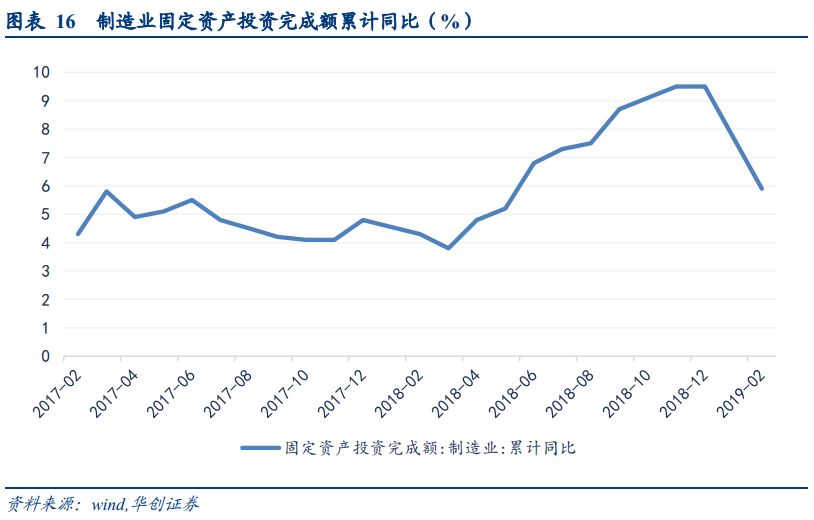

截至2019年2月,制造业固定资产投资完成额累计同比上升5.9%,上年同期4.3%。

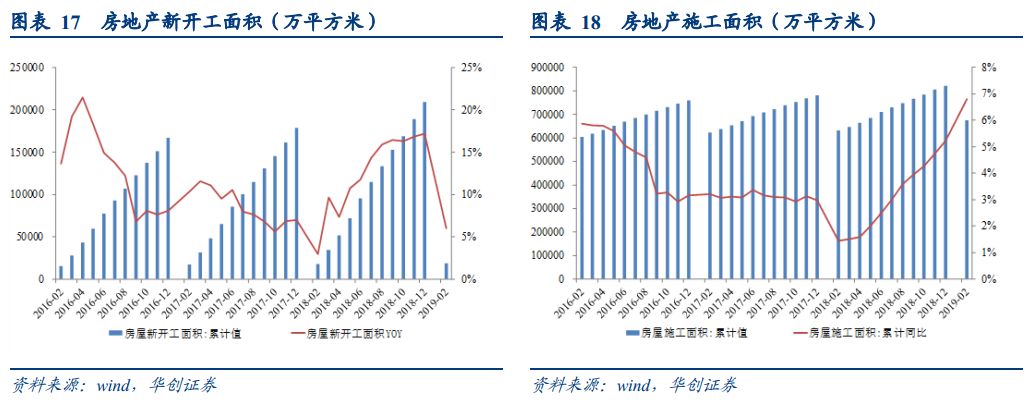

截至2019年2月,房地产新开工面积18814万平方米,累计同比增长6.02%,房屋施工面积674946万平方米,累计同比增长6.79%。

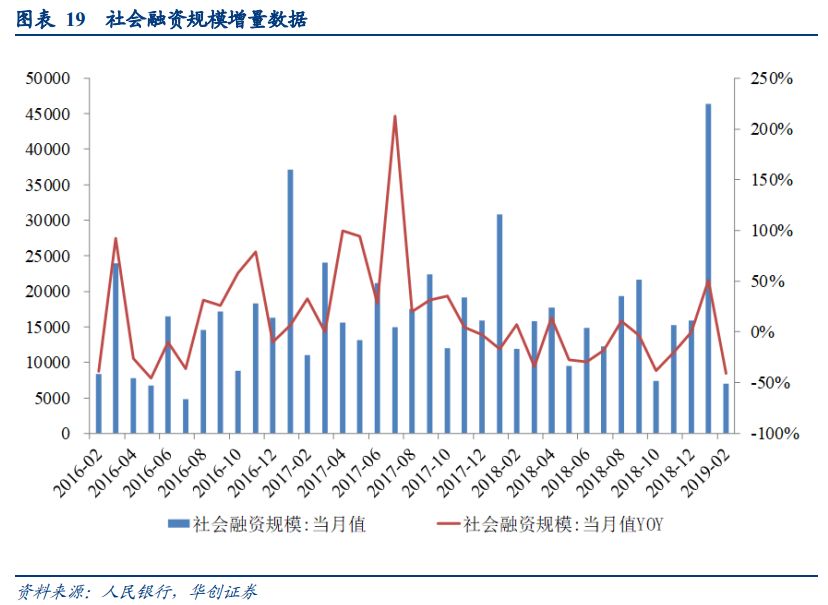

2月新增社融同比缩水40.89%:据央行公布,2月当月,社会融资规模增量为7030亿元,比上年同期少4847亿元。其中,对实体经济发放的人民币贷款增加7641亿元,同比少增2558亿元;对实体经济发放的外币贷款折合人民币减少105亿元,同比多减191亿元;委托贷款减少508亿元,同比少减242亿元;信托贷款减少37亿元,同比多减711亿元;未贴现的银行承兑汇票减少3103亿元,同比多减3209亿元;企业债券净融资805亿元,同比多191亿元;地方政府专项债券净融资1771亿元,同比多1663亿元;非金融企业境内股票融资119亿元,同比少260亿元。

2月末,广义货币(M2)余额186.74万亿元,同比增长8%,增速分别比上月末和上年同期低0.4个和0.8个百分点;狭义货币(M1)余额52.72万亿元,同比增长2%,增速比上月末高1.6个百分点,比上年同期低6.5个百分点;流通中货币(M0)余额7.95万亿元,同比下降2.4%。当月净回笼现金7986亿元。

按照国际财务报告准则,2018年,中石油实现营业额2.35万亿元,经营利润1209.97亿元,分别同比增长16.8%和78.7%;实现归属于母公司股东净利润525.91亿元,同比大幅增长130.7%。2018年,中石油实现原油产量8.9亿桶;可销售天然气产量3.6万亿立方英尺,同比增长5.4%;油气当量产量14.9亿桶,其中海外油气当量产量2亿桶,同比增长7.8%,占公司总产量的13.7%。2018年,勘探与生产板块实现经营利润735.19亿元,同比增加580.44亿元。

其他重点新闻:

国际评级机构标准普尔(S&P)将布伦特原油2019年和2020年的平均价格从之前预期的每桶55美元上调至每桶60美元。调高的主要原因是两个主要产油区欧佩克国家和俄罗斯石油产量的下降。标准普尔在2019年1月份的预测中,将布伦特原油价格从65美元下调至每桶55美元。

相关公司:杰瑞股份

、

中海油服

、

石化机械

。

2

煤化工:总投资13.7亿元,华谊广西项目气体供应敲定工

3月18日,上海华谊集团股份有限公司第九届董事会第二十一次会议在华谊集团华园会议中心召开。会议审议通过了《关于与关联方共同增资华谊集团(香港)有限公司》、《关于普莱克斯(广西)气体有限公司投资建设广西华谊能源化工配套空分项目》以及《关于广西华谊新材料有限公司“75万吨/年丙烯及下游深加工项目”及投资主体增资》的议案。其中,普莱克斯(广西)气体有限公司投资建设广西华谊能源化工配套空分项目位于钦州港经济技术开发区石化产业园区,是广西华谊能源化工工业气体岛项目配套工程,占地约110亩,总投资为137398万元,其中建设投资133381万元,主要建设规模为3套单套制氧能力为78000Nm³/h空分装置及其配套设备,建设期为24个月,建成后为气体岛项目稳定供应氧气等工业气体产品。

其他重点新闻:

3月19日,中国石化长城能源化工(贵州)有限公司60万吨/年煤制烯烃项目建设启动会暨总体设计协调会在贵阳召开,标志着贵州织金煤化工项目正式转入现场施工阶段。

相关公司:杭氧股份、中泰股份、陕鼓动力

、

航天工程

3

工程机械:3月中国工程机械CMI为141.95 同比降低11.01%,环比增加12.90%

2019年3月份中国工程机械市场指数即CMI为141.95,同比降低11.01%,环比增加12.90%(依据CMI判断标准,130

其他重点新闻:

2019年3月20日,中展集团管理公司副总经理黄宝聚、运营部经理黄红兵等一行到访中国工程机械工业协会(以下简称:协会),同协会常务副会长兼秘书长苏子孟、协会副秘书长兼北京天施华工国际会展有限公司总经理(以下简称:展览公司)吕莹、副秘书长尹晓荔、副秘书长严建国、展览公司副总经理夏韦、展览公司展览部副部长孙起中等就中国(北京)国际工程机械、建材机械及矿山机械展览与技术交流会(以下简称BICES)发展历程、筹备情况及对展馆意见诉求等情况进行了广泛深入、热情友好的会谈。

相关公司:三一重工、恒立液压、徐工机械、柳工、中联重科、艾迪精密。

4

轨道交

通:

第一届大湾区轨道交通发展研讨会在港举行