一、特别程序

(一)三板公司股票暂停转让

因上市公司收购三板公司控股权构成重大事项,对股票转让价格会产生较大影响,三板公司因当择机将其股票暂停转让(至少在上市公司就收购事项召开一董前);或者相关重组事项需要咨询有关部门的,需先暂停股票转让方可实施。

根据《全国中小企业股份转让系统业务规则(试行)》、《全国中小企业股份转让系统挂牌公司暂停与恢复转让业务指南(试行)》等有关规定,

挂牌公司发生下列事项,应当向全国股份转让系统公司申请暂停转让,直至按规定披露或相关情形消除后恢复转让:

1、

预计应披露的重大信息在披露前已难以保密或已经泄露,或公共媒体出现与公司有关传闻,可能或已经对股票转让价格产生较大影响的

;

2、

涉及需要向有关部门进行政策咨询、方案论证的无先例或存在重大不确定性的重大事项,或挂牌公司有合理理由需要申请暂停股票转让的其他事项

;

3、

向中国证监会申请公开发行股票并在证券交易所上市,或向证券交易所申请股票上市;

4、

向全国股份转让系统公司主动申请终止挂牌;

5、

未在规定期限内披露年度报告或者半年度报告;

6、

主办券商与挂牌公司解除持续督导协议;

7、

出现依《公司法》第一百八十一条规定解散的情形,或法院依法受理公司重整、和解或者破产清算申请。

挂牌公司应明确恢复转让的最晚时点。暂停转让时间原则上不应超过

3

个月(向中国证监会申请公开发行股票并在证券交易所上市,或向证券交易所申请股票上市除外)。

(二)三板公司股票终止挂牌

根据《全国中小企业股份转让系统业务规则(试行)》、《全国中小企业股份转让系统挂牌公司暂停与恢复转让业务指南(试行)》等有关规定,

挂牌公司出现下列情形之一的,全国股份转让系统公司终止其股票挂牌:

1、

中国证监会核准其公开发行股票并在证券交易所上市,或证券交易所同意其股票上市;

2、

终止挂牌申请获得全国股份转让系统公司同意

;

3、

未在规定期限内披露年度报告或者半年度报告的,自期满之日起两个月内仍未披露年度报告或半年度报告;

4、

主办券商与挂牌公司解除持续督导协议,挂牌公司未能在股票暂停转让之日起三个月内与其他主办券商签署持续督导协议的;

5、

挂牌公司经清算组或管理人清算并注销公司登记的;

6、

全国股份转让系统公司规定的其他情形。

如上市公司收购三板公司

100%

股份,则三板公司可能成为上市公司的全资子公司,不再符合股份有限公司至少两名股东的条件,因此也将不再满足挂牌条件,三板公司需终止挂牌,并变更为有限责任公司。

即使收购的不是三板公司全部股份,但是如果涉及交易对方持有的股票仍在锁定期的(如董监高每年转让不得超过

25%

),为了一次性完成交易,三板公司同样需终止股票挂牌,并变更为有限责任公司。

为了保障交易双方的利益,一般在交易协议中约定为交易获得证监会审核通过后,三板公司向股转公司提出终止挂牌申请。

但是,如果收购的不是三板公司全部股份,交易对方持有的股票也不在锁定期不需要终止挂牌并变更为有限公司的,则仍可保留三板公司的身份。

(三)变更公司性质

1

、

如上市公司收购三板公司

100%

股份,则三板公司成为一人有限公司,不再符合股份有限公司条件,三板公司需变更为有限责任公司。

2

、

即使收购的不是三板公司全部股份,但是如果涉及交易对方持有的股票仍在锁定期的,为了一次性完成交易,三板公司需终止股票挂牌,并变更为有限责任公司。

注:如果既要收购三板公司全部股份,又希望保留新三板公司的身份,可以参考嘉林药业借壳天山纺织的案例,由收购方及其关联方(至少两个主体)共同收购三板公司全部股份,使三板公司身份得以保留。

嘉林药业借壳天山纺织:“本次交易完成后,嘉林药业

100%

的股权将置入上市公司,考虑到嘉林药业为股份有限公司,应有两个以上的股东。因此,在进行置入资产的交割时,交易各方约定先由天山纺织新设立一个全资子公司,并由天山纺织指定该全资子公司承接嘉林药业

1%

的股权,嘉林药业其余

99%

的股权由天山纺织自行承接。交易完成后,本公司的控股股东将变更为美林控股、实际控制人将变更为张湧先生。

(四)信息披露

根据《全国中小企业股份转让系统业务规则(试行)》、《全国中小企业股份转让系统挂牌公司暂停与恢复转让业务指南(试行)》的有关规定就重大事项筹划、暂停与恢复转让等事项需履行相应的公告程序。

二、收购方、被收购方、标的公司应当聘请的机构及需出具的文件

根据《非上市公众公司收购管理办法》、《非上市公众公司收购管理办法》、《非上市公众公司信息披露内容与格式准则第

5

号——权益变动报告书、收购报告书和要约收购报告书》,上市公司拟收购三板公司控制权的,各方需聘请以下机构及出具以下文件:

(一)收购方(上市公司)

1

、聘请的机构

(

1

)财务顾问(应为具有财务顾问业务资格的专业机构)

(

2

)律师事务所

2

、出具的文件

(

1

)《收购报告书》(涉及控制权转让的,收购方出具)

(

2

)财务顾问专业意见(财务顾问出具)

(

3

)法律意见书(律师出具)

(二)交易对方(三板公司的控股股东、实际控制人)

三板公司的控股股东、实际控制人因本次收购失去控制权的,需出具《权益变动报告书》(注:诸多案例中实际未出具)。

(三)三板公司(标的公司)

三板公司需聘请律师事务所出具关于收购的法律意见书。

三、案例

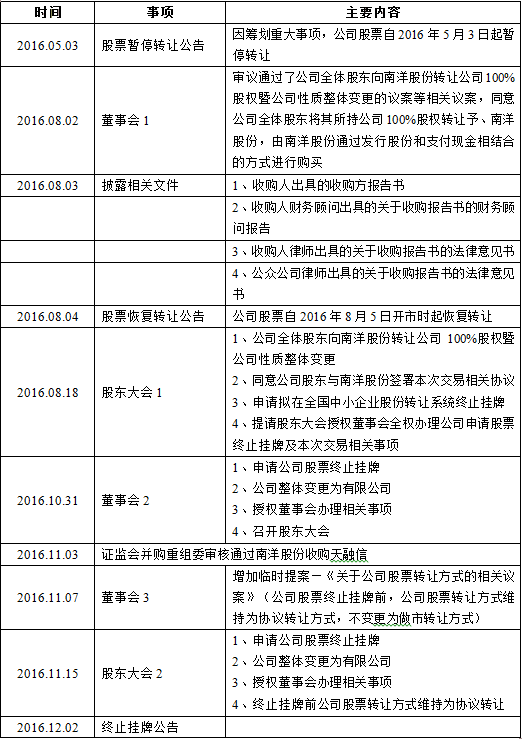

案例一:南洋股份收购天融信

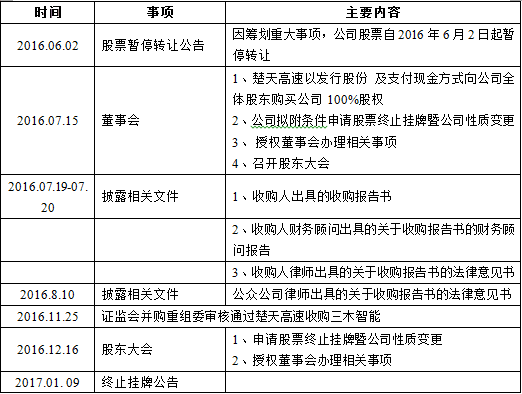

案例二:楚天高速收购三木智能

【小兵研究知乎Live-财务造假系列专场】

主 题:

IPO财务造假十大路径核查(一)

时 间:

2017-04-22 20:00

主讲人:

韩建春 投行小兵

韩建春,中国注册会计师、国际注册内审师、高级会计师、瑞华会计师事务所授薪合伙人,拥有丰富的IPO、新三板、并购重组实际操作经验,为多家公司进行IPO辅导、新三板挂牌服务与并购重组。与投行小兵合作出版《新三板解决之道》、《新三板实战操作之道》、正在出版《IPO解决之道—IPO财务核查方法指引与案例分析》,主要研究方向为财务规范的解决方案及财务造假识别。

投行小兵,著名投行专家,著有《IPO企业上市解决之道》(1、2、3)、《上市那些事》、《投行实鉴》、《新三板挂牌解决之道》、《新三板实战操作之道》,在投行界形成广泛影响力。

本次Live主要包括以下内容:

· 成立空壳公司或利用关联公司虚增收入

· 利用真实的客户和供应商造假

· 利用海外客户和供应商造假

· 私下利益交换,与客户或供应商串通

报名链接:

或在知乎搜索【投行小兵】关注报名即可,进入课堂后可添加“课程小助手”进入微信话题讨论群。

ps.本系列课程共分(一)(二)(三)三讲,其余两讲会陆续上线中,届时欢迎大家关注程推送。