3月30日,中国奥园披露2020业绩,12%的股息率、每股派息同比增长40%,让众多投资者感慨:“与优秀的企业为伍,享受到的常常是惊喜。”

给予投资者惊喜的奥园,在行业不易的2020年,又交出了怎样的答卷?

业绩持续增长,派息丰厚

业绩持续增长,派息丰厚

2020年,奥园实现销售、营收和净利三连增:

合同销售额1330亿元,同比增长13%。2020年国内商品房销售额约为17.36万亿元,同比增长8.7%。奥园的增速明显快于行业整体;

营业额677.9亿元,同比增长34% ;

净利润70.5亿元,同比增长35%;归母净利润59.1亿元,同比增长41%。

截至2020年底,奥园已签约未确认的合同销售约人民币1960亿元。业绩会上,管理层表示,未来几年,奥园将保持物业确认销售年复合增长率25%或以上,盈利性与成长性非常可观。

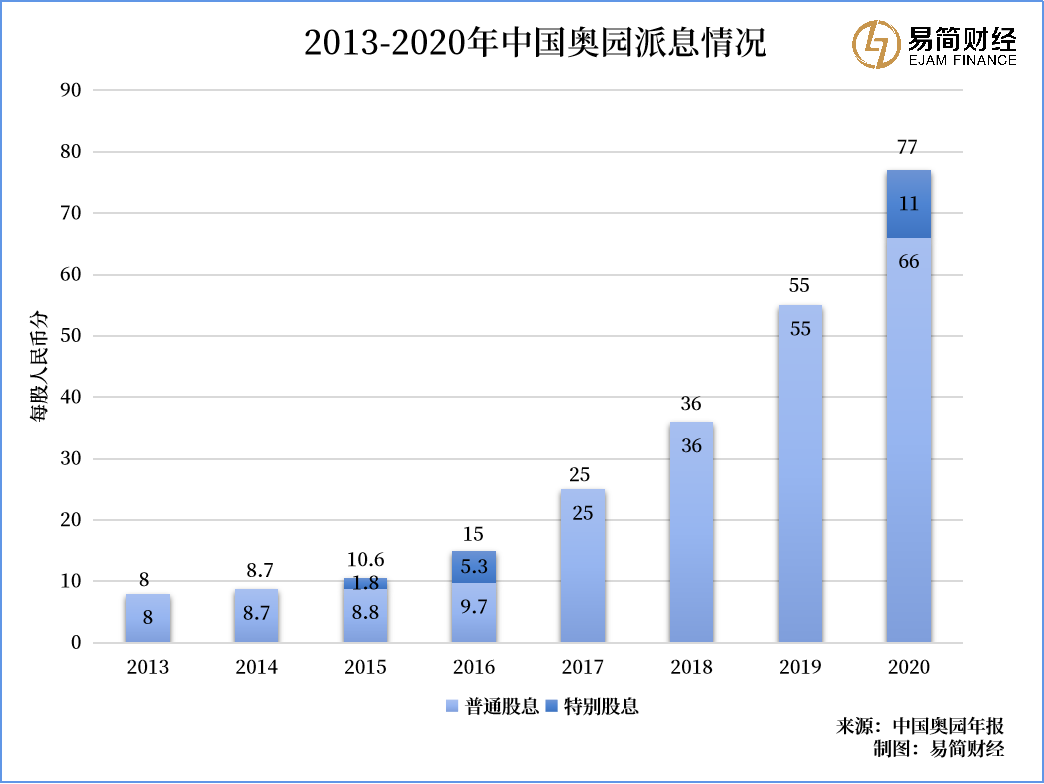

在一众优秀的数据里,最让投资者意外的,便是奥园2020年派息0.77元,同比增40%,按29日收市价7.63港币,股息率高达12%!

上市至今,奥园累计总派息约88.7亿港元。在房企多数压缩股息的情况下,奥园在成立25周年的时候逆势派发特别股息,这点值得点赞。

截至30日收盘,奥园领涨港股内房股,股价上涨14.15%,报8.71港元/股,总市值234.8亿港元(折合人民币约198.4亿元),市盈率4.93倍。在盈利和分红都不错的情况下,

可以看到奥园的市值是明显被低估的。

难怪有投资者说:

“现在的市场,被高估的企业几百倍PE,被低估的却几年派息就可以拿回投资。”

回看奥园过去几年的股价,这并不是利空,而是未来上涨的弹簧,上涨的逻辑,藏在奥园的黄金土储,与加速释放利润的城市更新项目里。

土储超万亿,城市更新加速利润释放

土储超万亿,城市更新加速利润释放

随着土地红利的消失,

土地供给端出台了“集中供地”的举措。

在未来,招拍挂获取的土地利润会进一步下降,房企获取土地的主要途径,很有可能朝“城市更新”转变。

这个趋势同样体现在国家政策的制定上:

2021年,城市更新首次进入政府工作报告,纳入国家十四五规划。

奥园是粤港澳大湾区最早进军城市更新的房企之一,最新获“2021年中国房地产开发企业城市更新TOP8”,规模与经验的优势不言而喻。

目前,奥园拥有超60个不同阶段的城市更新项目,预计额外提供可售资源约6730亿元,

其中大湾区可售资源约6552亿元,占比97%

,有多个超百亿货值的城市更新项目,如广州番禺氮肥厂项目货值125亿、深圳龙岗石龙坑项目货值155亿、珠海香洲翠微村项目货值175亿……

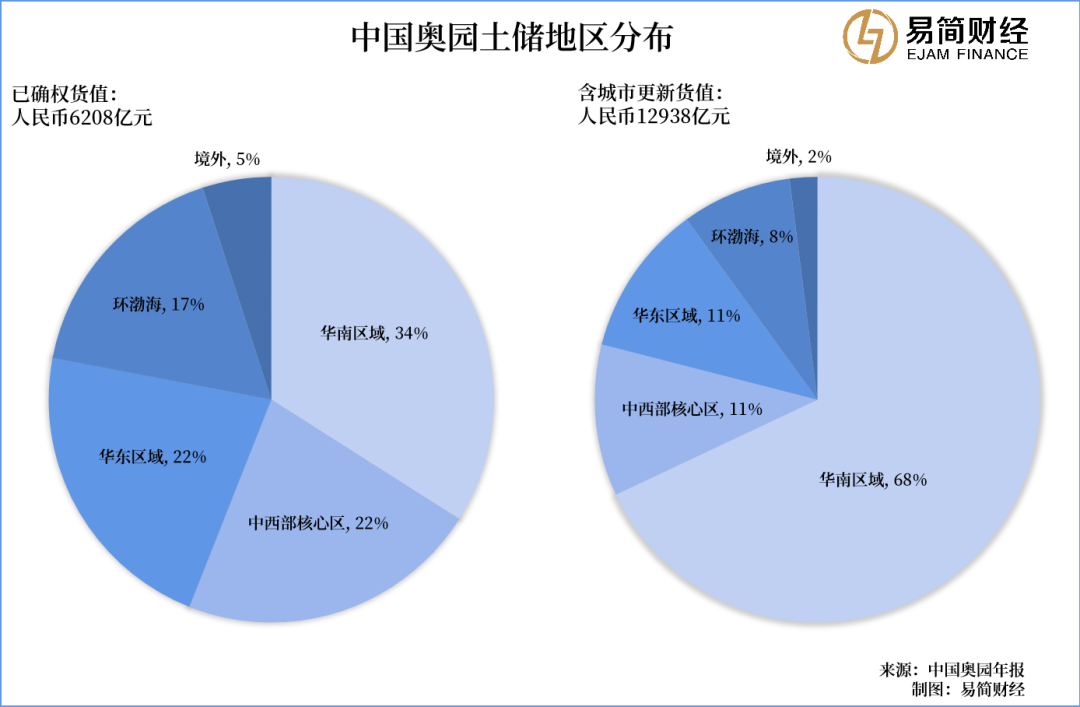

总体来看,截至2020年12月31日,奥园拥有土储总建面约5718万m²,总货值约6208亿元,

若计入城市更新项,总货值高达约12938亿元,

其中一二线城市占比增至82%。2021年奥园预计总可售资源约2200亿元,供货充足。

未来三年,城市更新项目预计转化可售货值约1600亿元,预计平均毛利率35%至40%,净利率15%至20%。

从已发布的房企年报来看,2020年地产行业毛利率继续下滑。国金证券表示,本期结算的项目涉及较多2016-2017年因错估政府房价调控而拿错的高价地,因此结算利润率受拖累。预计未来1-2年结算毛利率仍将继续下行。

不过,随着奥园在大湾区这片沃土上的城市更新项目加速转化,奥园CFO陈志斌表示:

未来集团的毛利也会随着回到较高水平。

2023年冲击世界500强

2023年冲击世界500强

高速成长中的奥园,需要更高水平的经营管理。

行业形势变化之下,奥园主动调整,自今年2月份以来,进行了一系列的组织架构调整。

业绩会上,奥园管理层介绍,2021年公司将精敛架构,建立20余家区域/城市公司,

计划打造年销售100至200亿元级核心城市公司,非核心城市公司年销售50亿元或以上。

在非房地产板块上,奥园成立悦康控股全面统筹,现在已建立

大健康、医美、科技、文旅、商业运营和物管几大板块

,目的为推动对主业的反哺和服务,赋能城市更新。

目前,奥园的传统商业项目奥园广场系列、文旅赋能地产的奥园(英德)心花小镇,以及产业赋能地产的奥园美谷与奥园智谷,都在有序地发展。

奥园(英德)心花小镇

关于架构调整,主席郭梓文表示这是“主动求变”,而2021年是奥园迈向世界500强的开局之年,

力求2023年能迈进世界500强。

在整体战略的指导下,公司也将逐步增加投资性物业及其他资产业态等,持续提高多元化收入,

预计2020至2023年年复合增长率约50%,

为未来发展提供稳定现金流。

在目前的大环境下,地产的逻辑已经彻底改变。未来还会有一大批地产公司会被淘汰出局,唯有真正的强者可以活下去。

听了太多无法实现的故事以后,地产的投资者已经不相信梦想,只看实打实的业绩和分红。

奥园手握万亿黄金土储,多元化全面开花,未来可期,这才是真硬核。

•END•

作者丨95

联系入群 | 加微信:

xjjyj666