2016年下半年以来,经济增长出现了趋于稳定的迹象,截至目前已经延续了3-6个月时间,从典型的代表性指标—工业增加值来看,2016年期间,几乎该指标都围绕在6%上下微幅波动。因为没有继续探底下去,因此被冠以了经济趋稳的说法。

而无独有偶,2016年中国经济可以说是供给侧改革的元年,从表象来看,贯穿2016年的供给侧改革形成的迹象是大宗商品价格出现了明显上涨,PPI与CPI出现了显著背离,但是也经济增长也出现了稳定的迹象。

从供给侧改革来理解这些现象是较为重要的。目前市场中具有很多的分歧看法,认为供给侧所主导的去产能过程引发了单纯的上游价格上涨。但是从更深层次来理解价格的变化和上中下游行业的增加值变化可能会有不同的结论。

首先,我们并不认为供给侧改革的简单结果就是通过去产能而提高了商品价格。其深意应该更归结为:通过自上而下的去产能过程,利用价格信号,市场化的出清无效企业竞争,以提高各行业的产业集中度,从而整体上提高中国工业企业的整体竞争力。

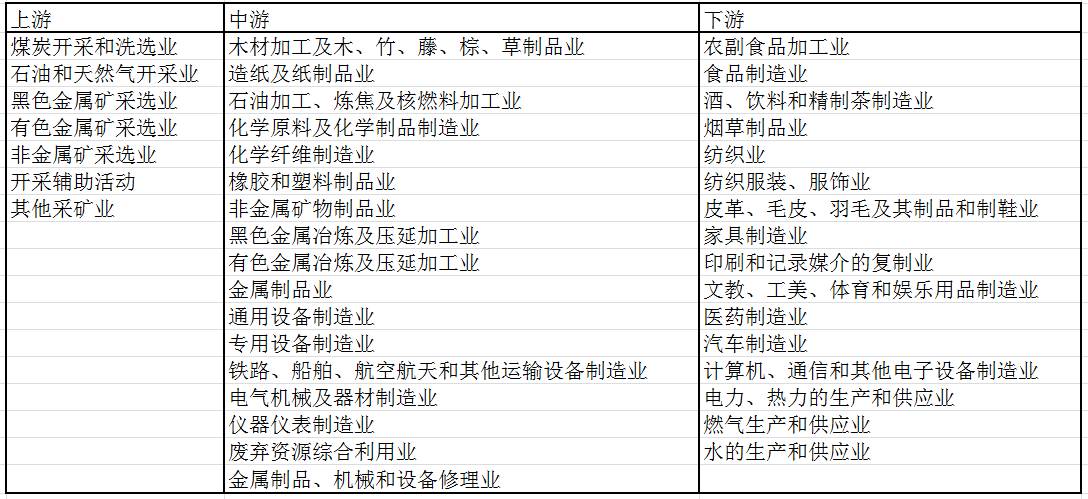

我们将中国的工业行业(41个行业)按照上中下的传导关系,划分为上游行业、中游行业和下游行业。如下图所显示:

按照上中下游行业在工业增加值中的权重占比(2012-2015年平均权重占比),可以看出上游行业(7个)权重占比为10.2%,中游行业(16个)权重占比为46.4%,下游行业(18个)权重占比为43.2%。

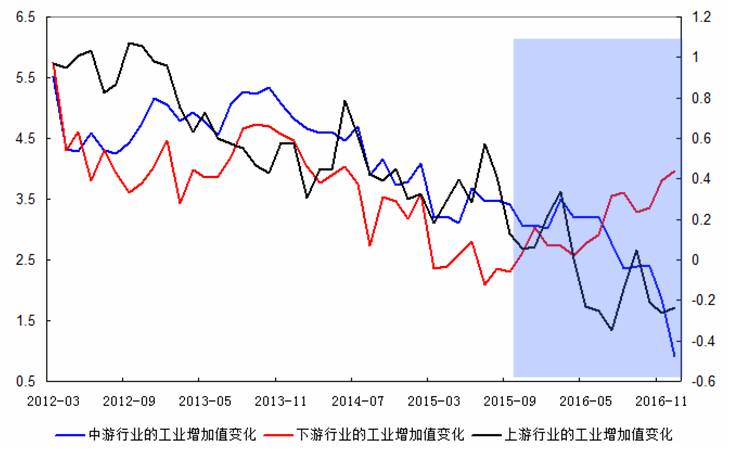

2012年以来,上中下游行业的工业增加值变化(权重分行业乘以平均占比权重计量)可以划分为两个大的阶段:

1、2012-2015年:上中下游行业的工业增加值变化同向下跌;

2、2016年以来:上中下游行业的工业增加值变化出现了分化,具体表现为:上游、中游行业的增加值加速下跌,而下游行业的增加值变化却逆势回升。

而无独有偶,2016年是中国供给侧改革的元年,也伴随着大力的去产能进程,同时还出现了一个较为奇怪的组合:PPI与CPI的分化。

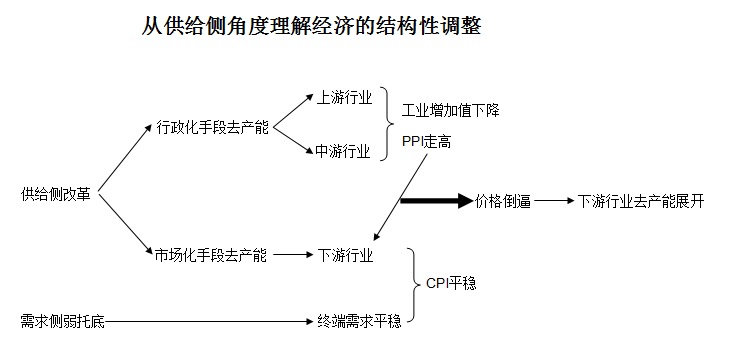

那么上述现象的一个合理解释就是:政府从上中游环节展开去产能操作,导致了上、中游的工业增加值水平依然在下行过程中,而供给侧改革之余,也附注了一定的需求侧操作,令终端需求水平保持大致稳定。在这种组合下,上中游的去产能导致了生产价格指数显著走高,但是由于去产能只集中在上中游环节,下游行业依然在终端需求稳定的基础上进行生产扩张,且下游行业由于处于充分竞争状态,无法将成本压力向终端需求转移,因此造成了PPI的高企无法向CPI传导。

上中游行业的去产能操作在一定程度上提升了该行业的产业集中度,但是下游行业依然未经历去产能过程,充分竞争格局不改。

在辅助性的需求侧托底下,下游企业生产扩张依然,但是由于终端需求偏弱,因此无法通过提价来转移成本,而中上游行业则产量降低,价格提升。由于下游行业增加值在全部工业增加值中所占的权重(43.2%)和上中游权重(10.2%+46.4%=56.6%)相距不远。因此总体的工业增加值水平处于弱平衡状态。

总体来看,“供给侧主导+需求侧托底”的组合含义就是,适当托底终端需求,坚决去化上中游行业产能。其最终导致了上中游行业的产业集中度有所提高,可以将价格成本向下游传导,表现为PPI高企。但是下游行业依然没有去化产能,终端需求虽然稳定,但是承受了成本压力越来越大,表现为CPI异常低迷。但是由于上中游和下游的生产权重相距不远,在某种程度上也保证了宏观工业增加值的基本稳定。

这种局面延续下去,则一个合理的推导则是:当上游成本压力越来越大时期,在终端需求无法有效复苏的情况下,下游行业必然要经历一个重新洗牌的过程,走向市场化的去产能、提高产业集中度。

因此,我们理解的2016年供给侧过程是:在中上游通过行政化的手段去产能,提升了上游成本价格,但是后期则面临着下游行业的去产能和产业集中度提高过程,预计这主要是通过市场化的手段(价格成本的倒逼)来完成。

展望后期,上中游行业行政化去产能的过程在2017年会延续,而PPI的走高和CPI的稳定已经提供了对下游行业市场化去产能的条件,如果需求侧不大力托举终端需求,则我们会看到下游行业的去产能过程展开,也会看到下游行业的产业集中度提高。这样会出现两个现象:

1、在下游行业产业集中度没有有效提高前,终端消费价格难以出现显著回升,即CPI保持低位;

2、在下游行业产能去化过程中,会表现为下游行业的工业增加值水平出现回落,宏观总量上的工业增加值水平难以在原有平台有效稳定。

图示如下: