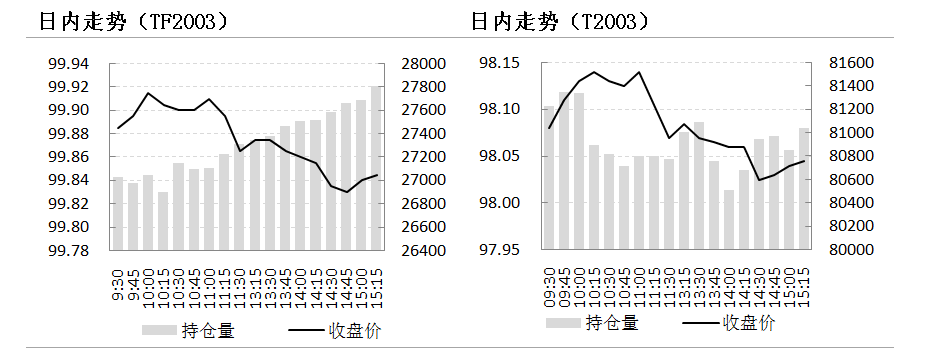

【摘要】中国央行今日未开展逆回购操作,当日无逆回购到期。国债期货:主力合约TF2003收盘价为99.845元,较前收变动0.04元,T2003收盘价为98.045元,较前收变动0.075元。

中信:2020年年初利率债配置行情可能会有所提前

政策层对中小微企业融资问题的重视或引发2020年年初央行货币政策的进一步放松,参考2019年年初降准投放资金对10年期利率债配置需求的释放;2020年年初利率债配置行情可能会有所提前,一季度对长期限利率债的配置需求将得到进一步提振。

申万:看好 2020 年上半年债市波段机会

预计年末债市也不会因为资金面而出现大幅调整,建议择机布局静待2020年波段机会。建议继续关注后期央行货币政策操作情况,考虑为明年 1 季度专项债发行做铺垫,预计央行仍将加大投放中长期资金,对于震荡中的债市而言并非利空。

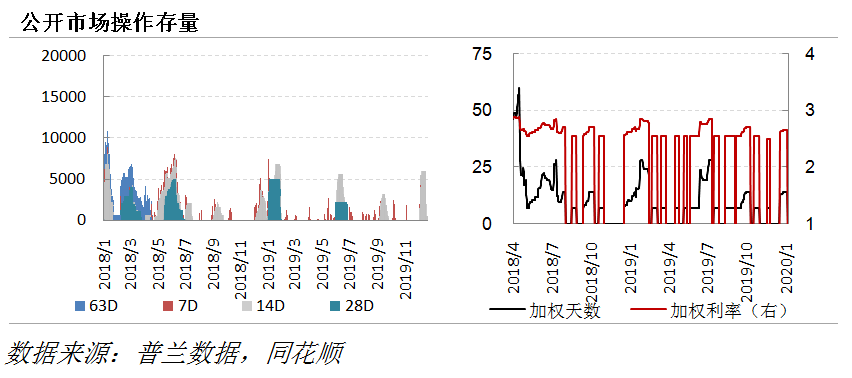

1.公开市场操作

中国央行今日未开展逆回购操作,当日无逆回购到期。

截至今日,逆回购未到期余额6800亿,加权利率2.63%,加权天数为13天。

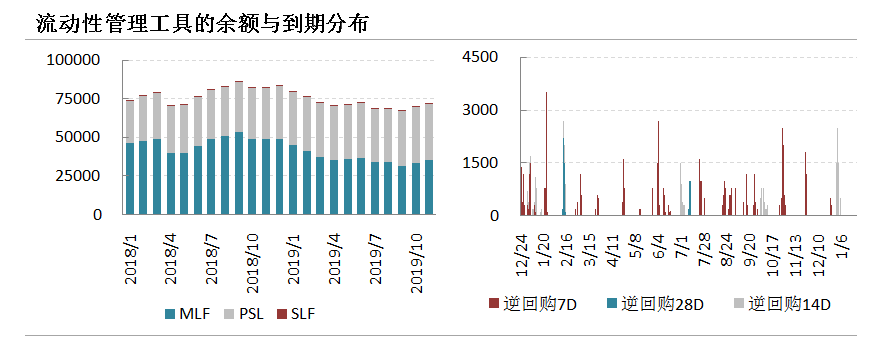

2.流动性管理与到期分布

截至11月底,流动性管理工具累计余额80413.5亿元,其中SLF为584.5亿元,MLF为35635亿元,PSL为35968亿元,TMLF为8226亿元。

3.线上资金

人民银行24日公告称,临近年末财政支出力度加大,银行体系流动性总量处于较高水平,2019年12月24日不开展逆回购操作。鉴于今日无逆回购到期,人民银行实现零投放零回笼。接下来的25日和26日两个交易日共有800亿元逆回购到期。受央行日前连续大量净投放影响,今日资金面全面宽松,隔夜7D均跳水40bp左右,14D跨年品种有小幅上扬。本周合计有800亿元逆回购到期,到期资金体量有限。此外,临近月末财政投放加大将形成一定流动性补充。目前市场流动性总量较为充裕,预期跨年资金面将维持平稳宽松态势。2020年1月份逆回购/定向中期借贷便利(TMLF)/抵押补充贷款(PSL)到期+春节取现+缴准+财政收缴+专项债发行,可能总共带来超过3.2万亿元的资金缺口;预计2020年1月央行除逆回购投放、MLF操作以外,可能还有类似TMLF操作、临时准备金动用安排等创新工具,并可能进行定向降准。

4.线下资金

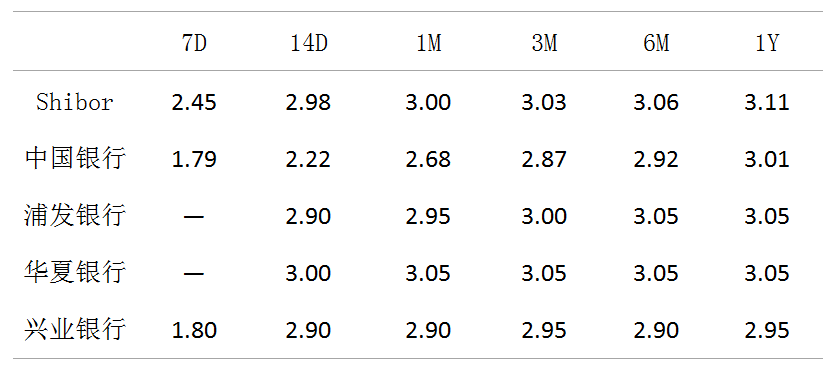

线下资金方面,机构根据自身需求调整吸存利率。大行方面,中行7D、14D、1M、3M、6M、1Y期限利率较前变化-8BP、-10BP、-14BP、-5BP、-5BP、-2BP。股份行方面,大部分机构利率较前下调。

5.离岸市场

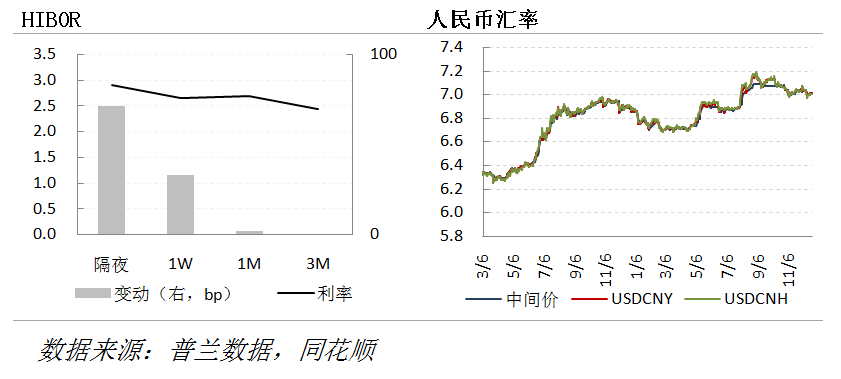

香港财资市场公会12月24日公布的数据显示,Hibor隔夜品种较前上调71BP为2.9%;7天品种较前上调33BP为2.66%;1个月品种较前上调2BP为2.69%,3个月品种较前持平为2.43%。当日USD/CNY中间价报7.0119,人民币较前上调2bips。

国债期货:主力合约TF2003收盘价为99.845元,较前收变动0.04元,T2003收盘价为98.045元,较前收变动0.075元。