作者:MalltoWin

来源:商业与地产(ID:commercialproperty)

据Retailnext统计,美国购物中心的客流量已连续42个月持续下降,未来仍充满挑战。

随着零售关店潮的持续,美国购物中心如今和中国的从业者一样,都处于焦虑之中。

据统计,为抵抗衰退,在过去的三年中业主们花费了80多亿美元对购物中心进行装修改造力求打造出能够吸引顾客进行其他活动时选择的场所——而不仅仅是买东西的地方。

冯氏全球零售&科技(Fung Global Retail & Tech) 在报告《购物中心没有凋亡》中表明,在零售业和消费需求都在改变的大环境下,购物中心也正处于改革的关键时期。许多情况下,购物中心需要重新调整自己的空间,成为混搭模式或A类购物中心,以便紧扣当今社会的经济发展。

尽管中国购物中心尚处于快速发展的历史阶段,《商业与地产》认为依然有必要编译此份报告,让业内对成熟购物中心市场中的市场格局有所了解,更加辩证的去看待中国商业地产的创新和野蛮生长。

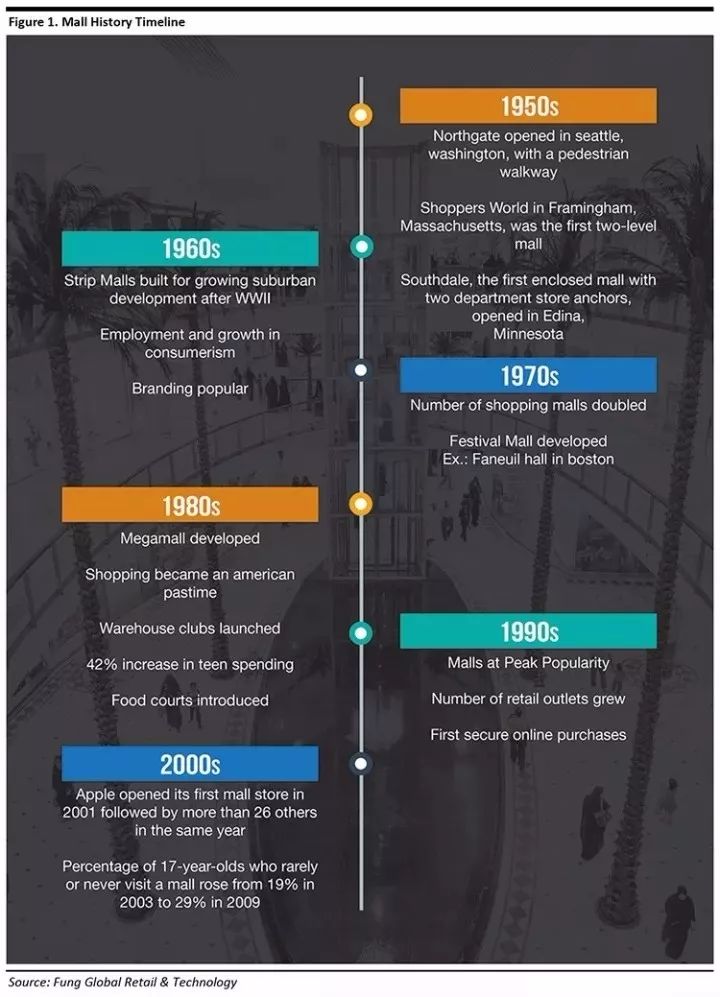

1、自上世纪60年代以后,购物中心就没有怎么变革过

1956年,来自奥地利维也纳的移民建筑师VictorGruen发明并开设了美国第一家购物中心。他在明尼苏达州西南部的明尼苏达州埃迪纳创建的购物中心成为了市政中心与商业中心,其中包含儿童日托中心、图书馆、邮局、社区大厅和艺术中心。

然而Gruen对第一家购物中心的愿景却没有完全实现——它应为一片方圆500英亩,拥有别墅、公寓、办公楼、医疗中心和学校地块的核心区域。作者Malcolm Gladwell认为,购物中心的创始人——Gruen是20世纪最具影响力的建筑师。

20世纪60年代以来,经济发展良好,大型购物中心变得普及之后,小型购物中心变得流行起来。

通过现成的饭食、酸奶和甜点(主要在杂货店中出售),美国消费者逐渐接触到了各个品牌。凯洛格的薄脆饼乾(Kellogg’sPop-Tarts),苹果酒(Apple Jacks),米尔斯将军的多味谷物(General Mills Lucky Charms),优诺酸奶(Yoplait Yogurt),金宝汤(Campell’s Chunkysoups)和品客薯片Pringles(Pringlespotato chips)都是在20世纪60年代进入美国人生活的。

20世纪70年代是购物中心的发展时期,在那个时代,形成了“欢乐购物中心”模式

其利用到历史建筑、房地产资源,并由当地艺术家租户参与。该运营模式旨在振兴整个地区,欢乐购物中心包括波士顿的Faneuil Hall,匹兹堡的Station Square,芝加哥的海军码头和巴尔的摩的Harborplace。

在20世纪70年代,传统的美国购物中心也开始受到欢迎,因为美国人开始享受在其中购物的便利和乐趣。20世纪70年代,区域性购物中心的数量增长了130%。

20世纪80年代是美国购物中心的美好时光,超级购物中心模式在此得到了发展。

盖洛普调查发现,1980年代美国人平均每月大约去四次购物中心。《山谷女郎(Valley Girl)》等流行歌曲就是以购物中心为题材创作的,并且青少年们在购物中心闲逛来消磨空余时间。1980年代,青少年的金钱支出增长了42%。购物成为美国人的消遣方式,“购物狂”一词也应运而生。“美食广场”开始出现,鲜果汁(Orange Julius),熊猫快餐(Panda Express)和福来鸡(Chick-fil-A)等品牌也成为了人们逛购物中心时选择的主要的食品。八十年代初期,也出现了一些仓储量贩店,包括Costco,Sam'sClub和BJ。

20世纪90年代,购物中心的普及程度达到最大。

1992年,美国最大的购物中心——位于明尼苏达州布卢明顿方的TheMall of America开业。它拥有三个过山车和500个商店和直销零售店。20世纪90年代由于亚马逊(1994年)和eBay(1995年)的出现,安全的网络购物也进入了人们的生活。

2001年,苹果开设了第一家购物中心门店,并于同年在不同购物中心和城市商业区另开设了多于26家的店铺。

但在2005年前后,购物中心的受欢迎程度似乎开始下滑。

2009年盖洛普调查显示,有29%的17岁受访者表示,他们很少或从不去购物中心,这一数字大大高于2003年的19%。

在我们庆祝购物中心创立60周年之际,这些购物中心的运营模式又回到了Gruen最初设想的样子——许多购物中心都在朝着多功能、娱乐加零售中心模式转变。

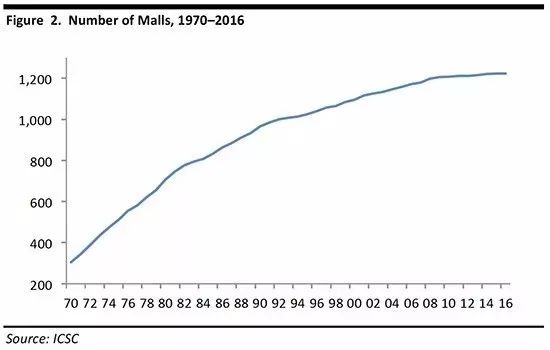

过去45年来,美国的购物中心数量增长了300%。根据国际购物中心协会的统计,目前美国的购物中心为1,221家,而1970年仅为305家。1970年至1980年间,购物中心的受欢迎程度增加,并且数量增加了一倍多——从305家增加到707家。从1980年到1990年,购物中心数目的增长率为36%(1990年美国有965个购物中心)。而1990年到2000年,增长速度减少至13%,从2000年到2010年则下降到10%。尽管其发展步伐有所减慢,但整体上持续稳定增长,并且在美国已经开设了大量的购物中心。

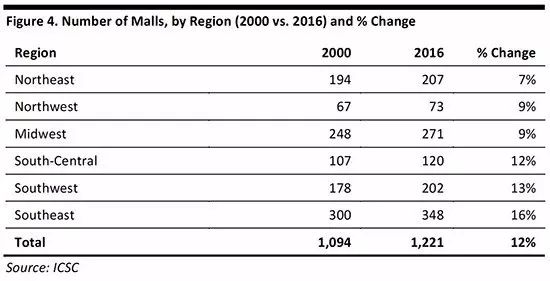

根据国际购物中心协会的统计,自2000年以来,美国购物中心的数量增长了12%。下图显示了过去16年来不同地区购物中心数量的增长。其中东南亚地区增长最快为16%,而西南地区为13%。

2、购物中心的发展史也是品牌商户的崛起史

下面,我们将列出150多年来顶尖零售商以及的对行业最有影响力的企业的历史沿革。

今天,有五家美国大型百货公司是在1910年之前成立的。迪拉德(Dillard’s)和达乐公司(DollarGeneral)是二十世纪30年代成立的;H&M和罗斯商店(RossStores)分别于二十世纪40年代和50年代期间进入市场;而20世纪60年代沃尔玛和Target进入市场,改变了我们选购品牌商品的方式,为新的购物模式铺平了道路。

上世纪70年代家得宝成立,并退出TJMaxx折扣。专项零售商的Gap和丝芙兰分别于1969和1970成立,改变我们选购牛仔服饰和化妆品的模式。

大多数仓储量贩店创立于上世纪80年代初。另外创立于上世纪80年代的两大有影响力的企业J.Crew目录和QVC公司也都都影响了人们在家购物的生活方式。

1994年和次年,Amazon.com和eBay的成立永久性地改变了网络购物的世界。上世纪90年代推出的LululemonAthletica和Under Armour也向我们展开了一个新的运动装和休闲服饰的世界。工厂零售店在20世纪90年代也变得非常受欢迎。

本世纪初,网上购物的不断发展,Rue La La等零售托管网站、Groupon团购网站和Gilt 闪购网站也进入市场。

随着零售业的不断发展,2010和2011有出现了新的购物模式,包括托运服务,共享经济和资费套餐——The RealReal,Stitch Fix和Birchbox。

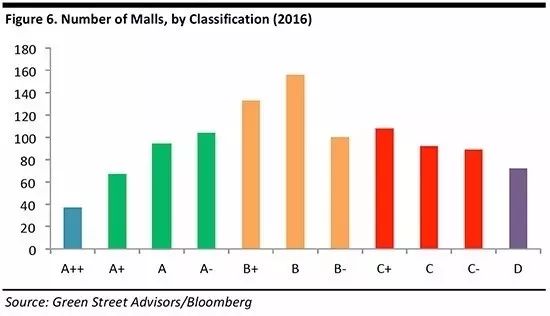

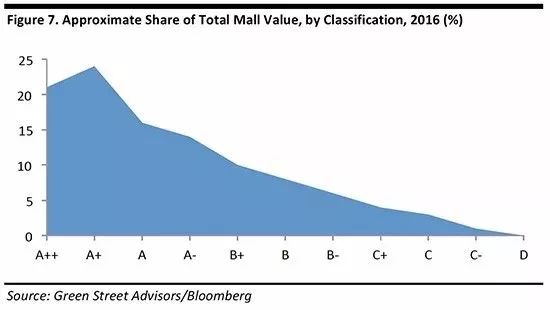

3、成熟购物中心市场的“二八法则”——20%的数量,近80%的销售额

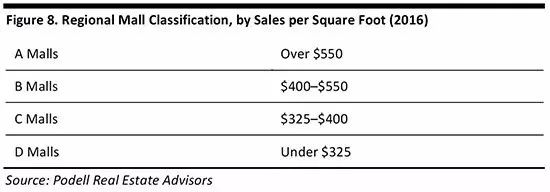

在零售房地产行业,购物中心按每平方英尺的销售额划分为A-D分类。

国际购物中心协会并没有按类型对其超级区域和区域性购物中心进行进一步分类,而且现在也没有普遍接受的方法来计算行业每平方英尺的销售额。因此,划分A-D购物中心房地产时上投资信托单位之间可能会有一些差异。

如下图所示,270个购物中心仅占市场数量的20%,但占总销售额的近72%。相比之下,B和C购物中心的数量加起来约为550家,但销售额仅占的28%。不到80家D购物中心占购物中心的销售额为0.2%。

过去10年来,A类购物中心的销售生产率提高了10%以上,而B和C购物中心的增幅只有几个数。据商业地产集团CoStar介绍,A+购物中心每平方英尺销售额在此期间增长了50%以上。

下表显示伯德尔房地产顾问区域购物中心分类的基础上每平方英尺销售额。

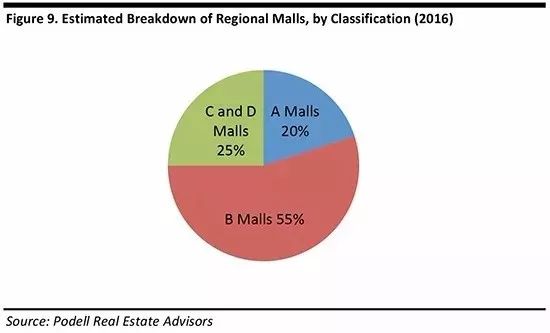

约20%的购物中心在美国被列为A类购物中心、55%为B类和25%C和D类购物中心。REIT投资组合之间可能存在波动,具体取决于各REIT机构对A-D类购物中心的划分。

4、若要使A类购物中心销售继续增加,30%的购物中心都应关闭

GeneralGrowth Properties首席执行官Sandeep Mathrani在最近的一次行业会议上表示,美国30%的零售门店都应该淘汰,以增强顾客体验的模式提高盈利能力。

AcadiaRealty Trust总裁兼首席执行官Ken Bernstein和FourCorners Property Trust总裁兼首席执行官Bill Lenehan同意Mathrani的观点,而这三家公司都指出,购物中心位人们提供的消费选择正转变为提供更全面的生活方式的选择。以前购物中心里只有零售商,现在则包括健身房、沙龙、餐馆和其他形式的娱乐设施;甚至以前撤出购物中心的剧院也开始回归。

Mathrani表示,在过去20年中美国人均拥有的的零售面积比例翻了一番,而现在零售和纯购物中心产业已经过多。他表示,只有最适合的零售商才会生存下去,而那些幸存者将会变得更强大,更智能。

2012年以来A类购物中心的销售已经达到了双位数增长

根据General Growth Properties的统计,自2012年以来,A类购物中心的销售额已经达到了双位数增长。自2012年以来,在全美人口最多的市场中的购物中心的销售额增长了20%,它们分别处于亚特兰大、波士顿、芝加哥、达拉斯、休斯顿、洛杉矶、迈阿密、纽约、费城和华盛顿特区。

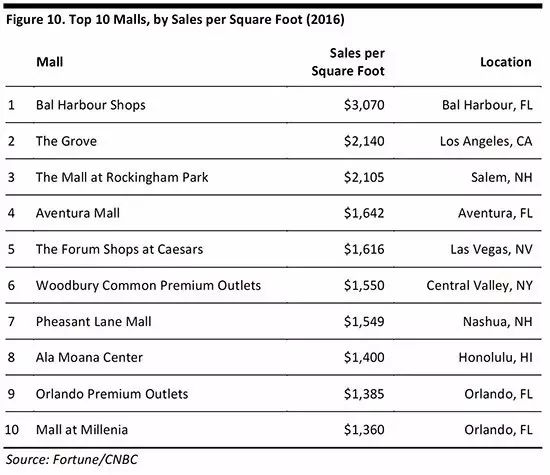

运营最好的购物中心通常位于主要城市或旅游区域附近。

下表显示了美国单位面积(平方英尺)销售额在排名前十的购物中心。其中的四个位于佛罗里达州,两个位于免税的新罕布什尔州,两个是零售购物中心,两个位于旅游景区(拉斯维加斯和檀香山)。其中位于Millenia的奥兰多购物中心的单位面积销售额最低——平均1360美元/平方英尺,仍比美国购物中心平均值(487美元/平方英尺)的2.5倍还要高。

一般和顶级购物中心的区别是什么呢?

这因具体情况而异,在一些A类购物中心,苹果和特斯拉汽车公司的入驻对购物中心的成功有极大的推进作用,因为这些品牌所产生的销售额明显高于普通的服装和配饰零售店。

排在榜首的佛罗里达州“巴尔港商店(Bal Harbour Shops)”已经有50年历史了,但该购物中心不断更新其店铺,并主打最新的豪华零售店和高档餐饮。巴尔港由内曼·马库斯(NeimanMarcus)和萨克斯第五大道精品百货店(Saks Fifth Avenue)组成,其网站突出展示其“社交场景”,包括设计师福利、时装表演及时尚杂志。

排名第五的是拉斯维加斯凯撒的“论坛商店(The Forum Shops)”有着一个螺旋式自动扶梯、一个容积50,000加仑展示着的新奇鱼类的水族馆;并且还有亚特兰蒂斯喷泉表演——利用到有声名人雕塑像。该购物中心还提供从范思哲和萨尔瓦多·菲拉格慕(SalvatoreFerragamo)到Gap和H&M的各种不同的购物选择。

即使地理位置优越,购物中心的经营者和所有者(业主)也必须进行再投资,以确保购物中心保持生产力;否则,它们就会被时代淘汰。

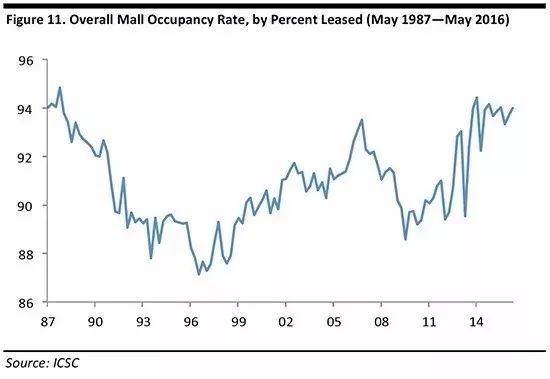

购物中心出租率稳定在94%。

自2009购物中心的入住率最低的89%之后,在过去五年该数值呈上升趋势。2014年9月以来,购物中心的整体出租率一直稳定在94%。

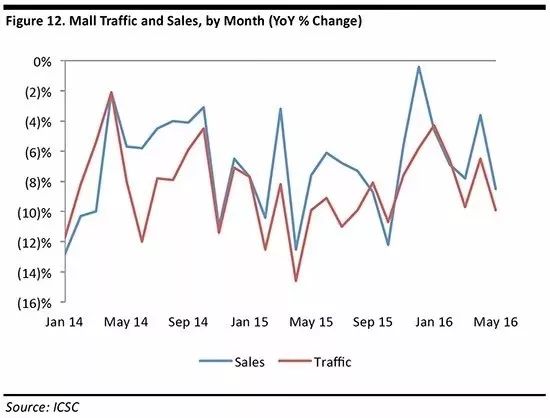

5、购物中心客流量连续42个月持续下降,未来仍充满挑战

自2015年1月以来,购物中心的平均流量减少了9.1%。据Retailnext统计,美国购物中心的客流量已连续42个月持续下降,而未来仍充满挑战。

购物中心的业主表示高端购物中心受到客流减少的影响较小,而且这些购物中心的生产力都在增强。具体来说,据“共同发展房地产公司”报道,2015年其购物中心的客流量增长了2%。同年,塔布曼中心的客流量也有所回升。而西蒙物业集团的董事长兼首席执行官David Simon表示其购物中心(共108个,占地1.22亿平方英尺)的客流没有变化,但同店的销售额增长了5.7%。

虽然购物中心的客流量可能会低于往年,但其仍然可观。而且一些公司也对此采取了一些行动。例如,特斯拉汽车公司已将其展厅搬到购物中心,而不是到城市郊区的地方,因为购物中心是人口流动的地方。

购物中心停车场内的餐厅正向购物中心内移动以接近步行人群,而之前它们是往购物中心外面转移的。“这些餐厅位于停车场而更方便”的理论并没有得到证实。

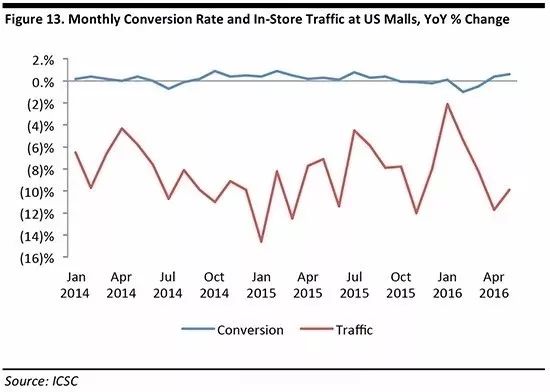

尽管客流量下降,但转换率更高了。

到店顾客购买行为的转化率有所增加。而且与去年同期相比,尽管零售业的客流量持续下降但转化率仍在持续增加。这意味着更大比例的商店客流量向销售额转化的比例更高了。

购物中心房地产投资信托基金Macerich对其购物中心的横截面进行了研究,发现如果平均支出较低和下降时间时间较短,则其损失可以被更高的到店频率和更高的转换率抵消。

在过去20年中,奥特莱斯的数目增加了47%

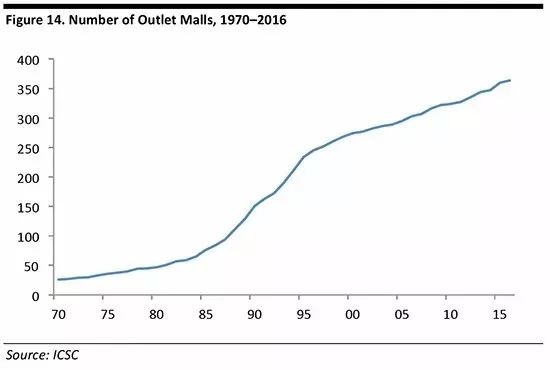

2015美国有360个奥特莱斯,而1996年只有245个(这20年来该数值增长了47%)。而这一类购物中心的数目正在继续增长,有六个奥特莱斯计划在2016年开业。

国际购物中心协会贸易刊物《零售价值新闻》(Value Retail News)的数据显示,2015年美国直销商场的平均销售额每平方英尺546美元,高于2013年(532美元/平方英尺)。2012年以来,北美已开设了41个直销商场;2018年将新开或扩建57个直销商场。2005年以来,工厂直销商场的总出租面积从6700万平方英尺增加到8700万平方英尺,增长了32.8%。

总结

在上个世纪下半叶,美国的购物中心的数目和越受欢迎程度都呈增长状态。但自2005年以来,它们都出现了不同程度的下降。

美国现在有1,221家购物中心,由于过度饱和,大约其中的三分之一需要关闭。其他则需要重新规划空间或经营模式,成为销售生产力最高的A类购物中心。

A类购物中心运营有道,近几年销量额有了两位数增长。

许多购物中心为应和人们不断变化的消费习惯,推出新的混搭零售模式以及旨在提升客流量和转换率的服务。

虽然购物中心的客流量下降,但仍然相当可观。零售商,如特斯拉汽车公司和苹果公司,正入驻购物中心,以利用其客流量,甚至曾经退出的剧院和餐馆也开始回归。此外,受欢迎的奥特莱斯不断增长,截至今年年底,美国六家新的直销商场将陆续开也。

因此,虽然现在购物中心面临着零售大环境和消费者需求的转变,面临必然的转型,但购物中心绝对没有消亡。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:010-65983413。