2020

年

10

月

30

日晚,拉芳家化股份有限公司(以下简称“拉芳家化,股票代码:

603630

)发布了第三季度报告:

2020

年

1-9

月营业收入

6.53

亿元,同比下降

6.22%

,降幅收窄;

归属于上市公司股东的净利润

8216.27

万元,同比增长

42.79%

;

归属于上市公司股东的扣除非经常性损益的净利润

8175.12

万元,同比增长

66.18

%

;

经营活动产生的现金流量净额

1.14

亿元,同比增长

14.79%

。

基本每股收益

0.36

元

/

股

,同比增长

38.46

%

。

国家统计局数据显示,

1-9

月份,社会消费品零售总额

273324

亿元,同比下降

7.2%

。其中,除汽车以外的消费品零售额

246588

亿元,下降

7.2%

。

拉芳家化的这个营收水平,刚好跑赢

社会消费品零售

平均水平,但如果细看第三季度营收经营数据其实已经恢复了正常增速,而且净利润翻倍增长。

财报显示,拉芳家化

2020

年第三季度营业收入

2.49

亿元,比

2019

年同期的

2.38

亿元增长

0.11

亿元,同比增长

4.48%

;

2020

年第三季度

归属于母公司股东的净利润

3439.09

万元,比

2019

年同期的

1010.18

万元增长

2428.91

万元,同比增长

340.44%

。

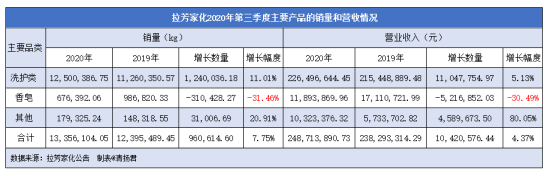

分品类来看,2020年第三季度拉芳家化:

洗护类产品销量为1250.04万

Kg

,比

2019

年同期增长

124

万

Kg

,同比销量增长

11.01%

;

洗护类产品营收2.26亿元,比

2019

年同期增长

1104.78

万元,营收增长

5.13%

。

香皂类产品的销量为67.64万

kg

,比

2019

年同期递减

31.04kg

,同比递减

31.46%

;

香皂类产品营收1189.37万元,比

2019

年同期递减

521.69

万元,同比递减

30.49%

。

其他品类的销量为17.32万

Kg

,比

2019

年同期增长

3.1

万

Kg

,同比销量增长

20.91%

;

其他品类的营收为1032.34万元,比

2019

年同期增长

458.97

万元,同比销量增长

80.05%

。

三大类产品合计销售1335.61万

Kg

,比

2019

年同期增长

96.06

万

Kg

,同比销量增长

7.75%

;

三大类产品合计营收为2.49亿元,比

2019

年同期增长

1042.06

万元,同比销量增长

4.37%

。

利用自身优势,高瞻远瞩大力发展电商

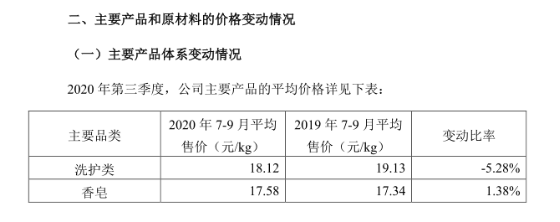

从第三季度数据对比来看,拉芳家化的洗护类产品增速11.01%高于营收增速

5.13%

,而第三季度洗护类平均售价由

19.13

元

/kg

降至

18.12

元

/kg

,降幅为

5.28%

。清扬君推测,根本原因是洗护产品一直处于红海式竞争状态,拉芳家化是在充分利用供应链和产能优势,为了抢占了更多的市场份额,尤其加大电商渠道的销售,故而平均售价降低。

财报显示:2017年

-2019

年,拉芳家化电商及零售渠道营收占比分别为

9.13%

、

10.99%

和

12.82%

,

2020

上半年的营收占比已经提升到了

15.22%

,同比增长

10.73%

。

据清扬君了解,拉芳家化2017年初上市就意识到中国日化未来的决战场主要是线上渠道,于是从入股联营深入了解电商运营的框架和体系,直到

2018

年开始自建电商团队,可以看出拉芳家在稳步推进企业的转型升级。

截止目前,拉芳家化的电商布局已经初现成效,其搭建的专业团队已有百人规模。而且为了激励这些核心电商骨干,

2020

年

7

月

8

日晚,

在

拉芳家化发布的《第二期限制性股票激励计划(草案)》

中,

涉及

拉芳家化

核心管理级员工及业务(技术)骨干

137

人,

而

线上员工占比

已高达

35%

。

与时俱进,香皂品类或逐渐被护肤等其他品类替代

从第三季度数据对比还可以看出,拉芳家化的香皂品类销量和营收几乎同比例下滑。因为2020年第三季度的平均售价由

17.34

元

/kg

增长为

17.58

元

/kg

,增幅为

1.38%

,所以香皂品类的销售降幅比营收降幅略低。

虽然香皂品类销量和营收大幅下滑,但清扬君认为这无需担忧。时代是进步的,香皂的可替代品太多,消费者用洗面奶洗脸,用洗手液洗手,用沐浴露洗澡,都是日化产品细分领域的长期市场教育和消费者选择的结果。同时,因为香皂的毛利太低,也不值得企业投入大量研发和推广营销。而未来,香皂品类有可能会被越来越多的消费者“抛弃”或“遗忘”。但拉芳家化会加大投入研发其他品类、布局如护肤领域的高增长空间产品和高毛利产品。

此外,从第三季度数据对比还可以看出,拉芳家化的其他品类增长迅猛。其中,销量同比增长

20.91%

,而营收则增长

80.05%

。其实,这正是拉芳家化积极地

通过内增外延相结合的方式打造多元品牌矩阵,培育

的

新的业绩增长点。

2018

年,

拉芳家化

获得

了

德国殿堂级科技护肤品牌瑞铂希和

韩国时尚护肤品牌

黛尔珀中国区独家代理权

,全面

布局

高毛利产品

,

真正进入化妆品行业的护肤领域

。

2019

年

,

瑞铂希进驻

“

丝芙兰

”

,黛尔珀

进入

台湾市场,进驻

“

万宁

”

、

“

屈臣氏

”

等销售渠道,

并且

两大品牌均开设了天猫旗舰店,线上线下联动发展。

2020

年,

拉芳家化

又携手国内冻干粉

ODM

巨头广东瀚森打造了功能性护肤品牌肌安特。

清扬君推测,拉芳家化之所以全面布局化妆品,是因为看到了国内护肤品的增长空间和毛利率。

国泰君安证券研报数据显示,

2019

年国内护肤品市场规模达

2444

亿元,是美妆个护市场的第一大品类,占比达

51%

。从不同品类的增速来看,

2019

年头发护理、沐浴清洁品类市场增速为

5%

和

3%

,护肤和彩妆品类市场增速高达

15%

和

27%

。

怎样才能更好的进行品类和渠道布局,实现更高的毛利率和净利润,这应该是拉芳家化长期思考的问题和不断实践调整的日常工作。

然而现在,拉芳家化或许已经给出了答案,这就是专注于日化领域,稳健发展拉芳、雨洁、美多丝等主力品牌,奠定在洗护市场的领先地位;同时积极布局新秀和成熟进口代理品牌,吸引更多的年轻消费群体,借市场巨大潜力和高毛利迅速发展。另一方面,利用公司近

20

年的影响力和社会资源全渠道协同发展,重点打造线上渠道全面

驱动公司总体业绩加速增长。

从拉芳家化第三季度的总体经营情况来看,因为洗护产品降价拖累营收增速4.37%低于销量增速

7.75%

,但由于拉芳家化企业管理水平愈加成熟,销售费用减少

3639.66

万元,同比减少

35.91%

,费用管控效果显著净利润大幅提升。

如果不出意外,第四季度拉芳家化将保持持续增长,并带动公司全年业绩增长。

近期热点链接:

1、

拉芳家化战略转型初见成效 新品、进口品和电商增长迅猛

2、