1、

收入规模增长,毛利率提升,航电业务呈亮点。

上半年,公司加快轻型直升机创新产品研发进度,加大了航空零部件研发投入,大力开拓直升机通用航空市场等,经营情况良好,实现收入和利润双增长。

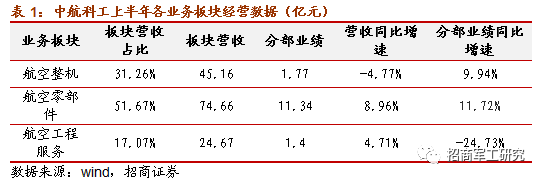

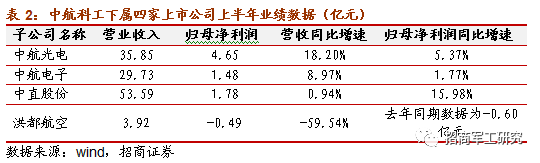

(1)收入增长主要得益于航空零部件板块业务收入的增长,板块营收占比51.67%,规模达74.66亿元,同比增长8.96%,实现分部业绩11.34亿元,同比增长11.72%,主要由于航电业务收入增长带动毛利额增长,以及部分附属公司获得投资收益增加。具体来看,中航光电上半年营收和归母净利润分别同比增长18.2%和5.37%,中航电子上半年营收和归母净利润分别同比增长8.97%和1.77%。

(2)航空整机业务收入45.16亿元,同比降低4.77%,分部业绩为1.77亿元,同比增幅为9.94%,主要原因是部分直升机产品毛利率提升,拉动业绩增长。具体来看,中直股份上半年净利润增长15.98%,综合毛利率为12.63%,同比增长2.69%。

(3)航空工程服务板块收入24.67亿元,较上年同期增长4.71%,分部业绩为1.4亿元,同比降低24.73%,主要原因为毛利率较高的航空工程规划设计咨询类业务受合同签订进度滞后影响,收入同比减少,毛利额降低,导致业绩下降。

(4)上半年实现毛利32.04亿元,同比增长8.10%,综合毛利率22.17%,较上年同期增长0.92个百分点。

(5)管理费用、销售费用和财务费用同比分别增加17.13%、7.51%和14.19%,主要分别因为加大研发投入、开拓市场增大销售人员人工成本和中航电子发行可转债增加财务开支。

2、力推军民融合,百亿基金助力产融结合。

公司力推军民融合,作为军民融合、以融促产的重要手段,上半年公司以现金出资人民币7000万元成立中航融富(北京)基金管理有限公司,作为普通合伙人,持股50%。此基金将成为航空工业实施军民融合国家战略的重要平台,拟发起数百亿级的航空工业军民融合产业基金,主要投资航空军民航空军民融合发展项目。我们认为,军民融合基金的设立,有助于公司更好地落地其三大旗舰发展定位。

3、逐渐剥离非航业务,进一步聚焦航空主业。

2018年8月,公司公告转让所持有的中航传媒53.635%股权,一方面,中航传媒以图书、期刊出版为主业,出售有助于公司专注航空高科技业务发展;另一方面,中航传媒盈利能力低,业绩不达预期,出售有助于改善公司利润水平。

4、H股全流通,大股东积极增持,公司发展站上新台阶。

上半年,公司内资股转换H股已正式于联交所上市,是军工央企中的第一家,也反映出公司在体制创新和深化改革方面的持续努力。我们认为,这将有助于公司市值管理,以及市场流动性和关注度的提高,也进一步丰富了国企改革可以凭借的手段。另外,控股股东航空工业集团适时增持327万股,也体现了集团对于公司发展的信心。

5、业绩预测:

预测2018-2020年公司归母净利润分别为13.41亿、15.44亿和18.37亿人民币,对应EPS为0.22、0.26和0.31元人民币,维持“强烈推荐-A”评级。

风险提示:航空军品研发技术风险,军品订单与交付、国企改革的不确定性。