快速成长的低成本稀土永磁龙头

——

中泰有色深度

(2021-4-11)

投资要点:

金力永磁是国内研发、生产和销售高性能钕铁硼永磁材料的龙头企业。

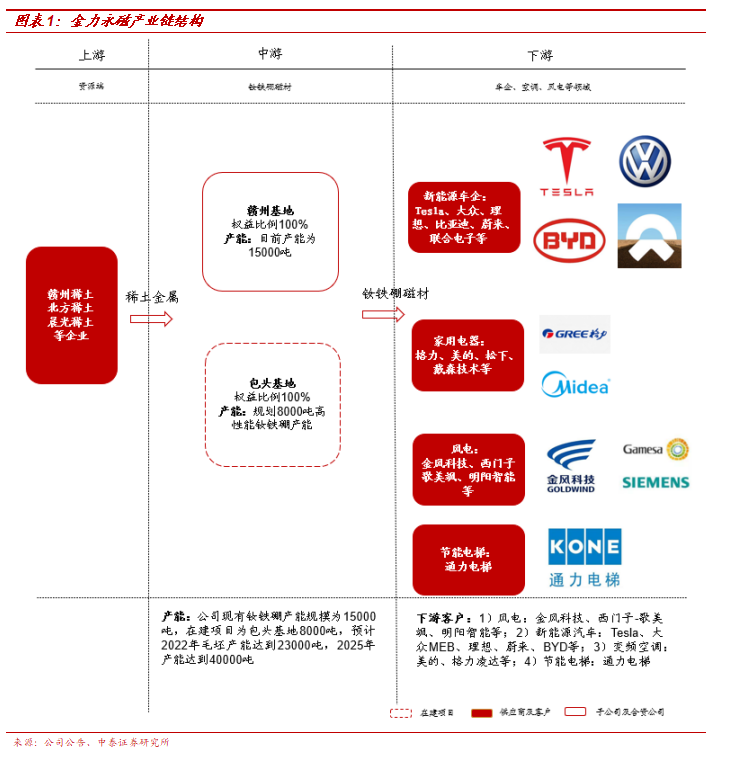

公司永磁材料广泛运用于风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造、3C等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。公司由瑞德创投于2008年投资设立,专注于钕铁硼永磁材料,2015年登陆新三板,2018年9月在创业板上市,当前公司产能为15000吨,规划到2022年产能达到23000吨,2025年达到40000吨毛坯产能。

行业竞争格局:

高性能钕铁硼空间大、增速快、壁垒高。

1)“碳中和”时代背景下,高性能钕铁硼维持高景气:

由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工

业领域,其中新能源汽车是其增长最快的领域,预计2020-2023年CAGR达到37%;

2)行业景气度两极分化,高性能钕铁硼具有较高的壁垒:

低端磁材充分竞争,具有较低的盈利水平,而高端钕铁硼对Know-how的要求越来越高,以新能源汽车产品为例,一般需要经过海外车企3-5年的认证周期,对企业的资金实力、研发实力、工艺控制、产能规模等方面都有严格的要求,因此高性能钕铁硼磁材盈利水平较高。

公司核心竞争力:

资源、客户、研发铸造公司护城河。

1

)高性能磁材产能快速扩张

:

截至

2020

年年报,公司当前磁材产能为

15000

吨,国内产能仅次于中科三环,包头规划

8000

吨产能,规划

2022

年公司产能达到

23000

吨,

2025

年公司总产能达到

40000

吨;

2

)背靠赣州稀土,原料充分保障

:

赣州稀土集团为公司发起股东,是赣州稀土资源唯一采矿权人,也是全球最大的中重稀土供应商,拥有年稀土配额约

9000

吨左右,约占全国离子型矿配额的

60%

;

3

)客户优势显著,进入核心供应链体系:

公司进入多个全球汽车行业头部公司的供应链,获得多家国际、国内汽车客户项目定点,供应客户包含特斯拉、比亚迪、大众

MEB

平台、通用

BEV3

平台、联合汽车电子、博世集团、蔚来、理想汽车等;

4

)注重研发,打造产品竞争力:

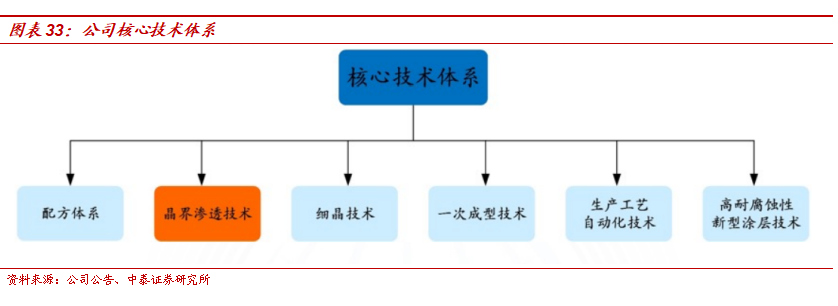

公司形成并掌握了以晶界渗透技术、配方体系、细晶技术、一次成型技术、生产工艺自动化技术及高耐腐蚀性新型涂层技术等为主的六大自有核心技术体系及专利体系;

5

)盈利能力同行业领先:

公司毛利率、

ROE

盈利指标处于行业领先水平。

公司具

备高成长性,给予

“增持”评级。

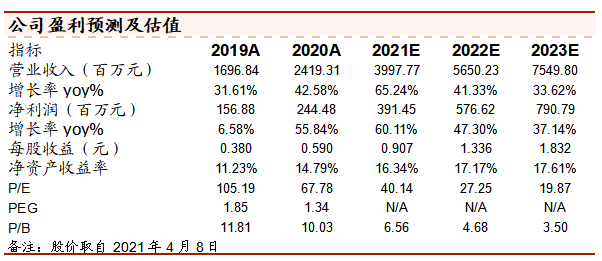

假设

2021/2022/2023

年钕铁硼磁材毛坯产量分别为

14000/18000/23000

吨,预计公司

2021/2022/2023

年净利润分别为

3.91

、

5.77

、

7.91

亿元,截至

2021

年

4

月

8

日市值

157

亿,对应

2021-2023

年

PE

分别为

40/27/20X

,给予公司“增持”评级。

风险提示:

主营产品价格波

动、原料成本波动、产业政策变动、项目进展不及预期、需求测算偏差以及研报使用公开信息滞后的风险等。

一、

国内领先的钕铁硼永磁材料供应商

1.1

专注于永磁材料行业,由点及面布局多领域市场

金力永磁是国内研发、生产和销售高性能钕铁硼永磁材料的龙头企业。

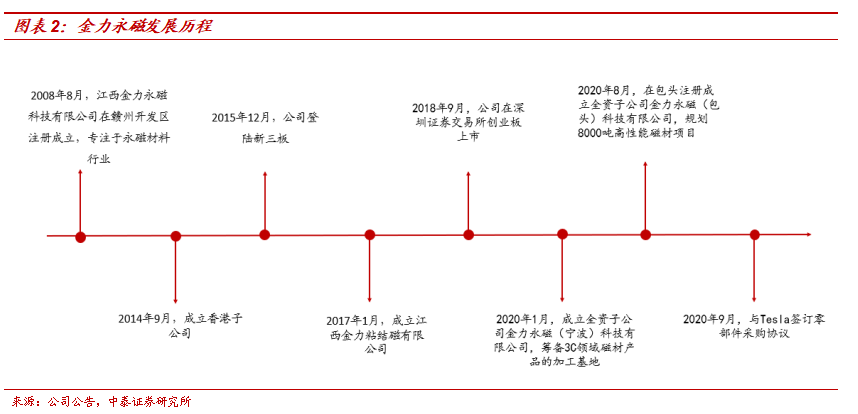

公司永磁材料广泛运用于风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造、3C等领域,并与各领域国内外龙头企业建立了长期稳定的合作关系。公司由瑞德创投于2008年投资设立,专注于钕铁硼永磁材料,2015年登陆新三板,并于次年荣登《证券时报》新三板百强榜。2018年9月在创业板上市,当前公司产能达到15000吨,规划到2022年产能达到23000吨,2025年达到40000吨毛坯产能。

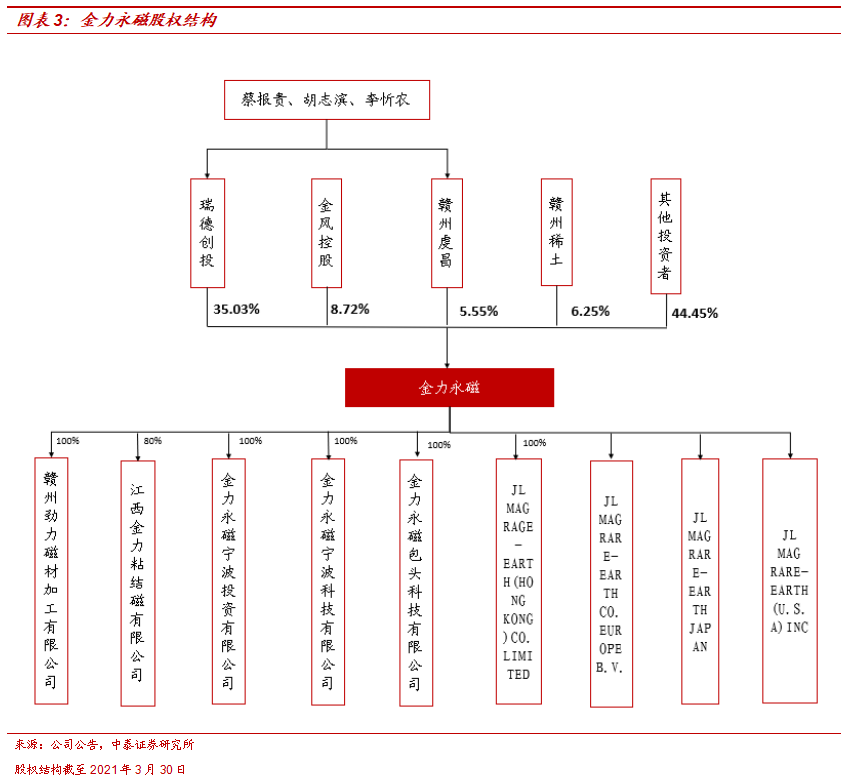

1.2股权结构:

股权结构集中,激励机制完善

公司股权结构相对集中。

蔡报贵、胡志滨、李忻农三人为公司实际控制人,通过瑞德创投持股比例35.03%,此外金风控股持股8.72%,赣州稀土持股6.25%,赣州虔昌持股5.55%。第三大股东赣州稀土是我国稀土行业龙头,也是南方重稀土最大资源平台,保障了公司长期稳定的稀土供给。较为集中的股权结构保证了公司管理强力有效,战略布局将得到长期贯彻落实。此外公司拥有多家子公司,涉及国内外多个区域。

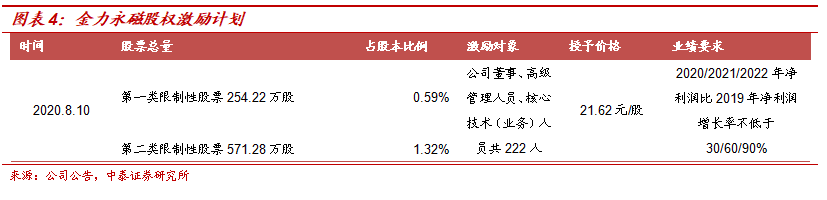

股权激励制度深度绑定高管和核心技术骨干。

公司于2020年8月颁布限制性股票激励计划,对公司董事、高级管理人员、核心技术人员共计222人实施限制性股票激励计划。2020年10月,向5名外籍核心技术人员授予共计20万股股票。本次激励计划限制性股票在48个月内分为三个解除限售期解除限售。

1.3

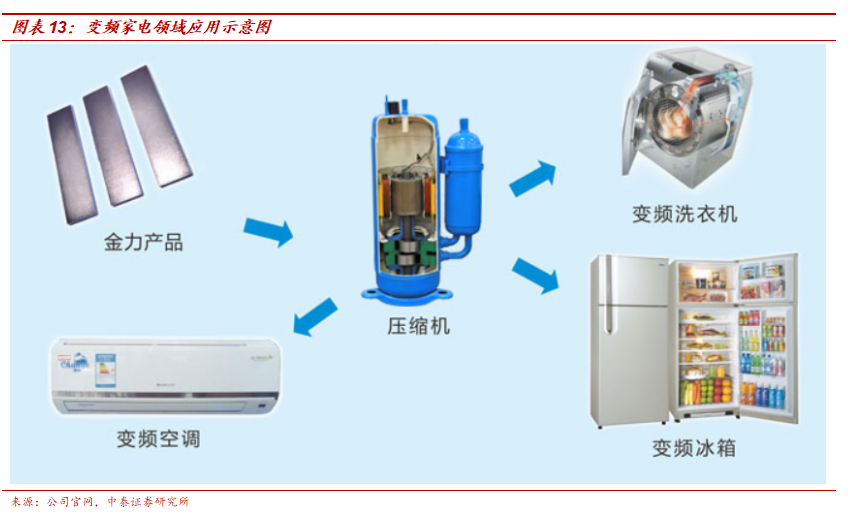

主营构成:业务集中于风电、节能变频空调、新能源汽车三大板块

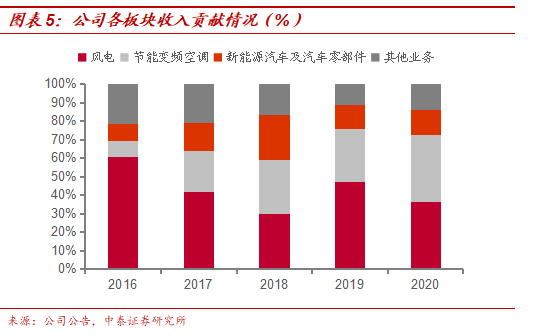

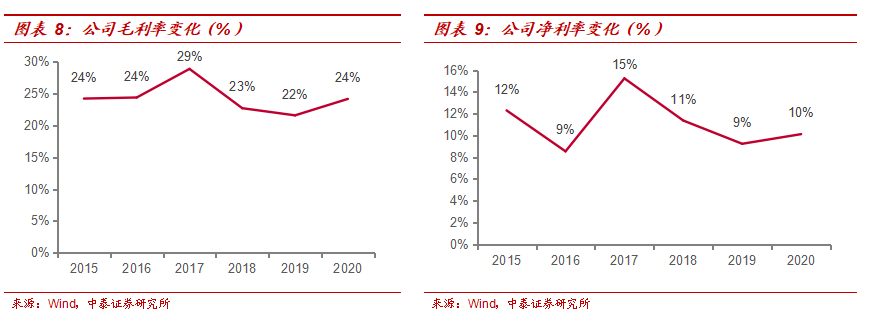

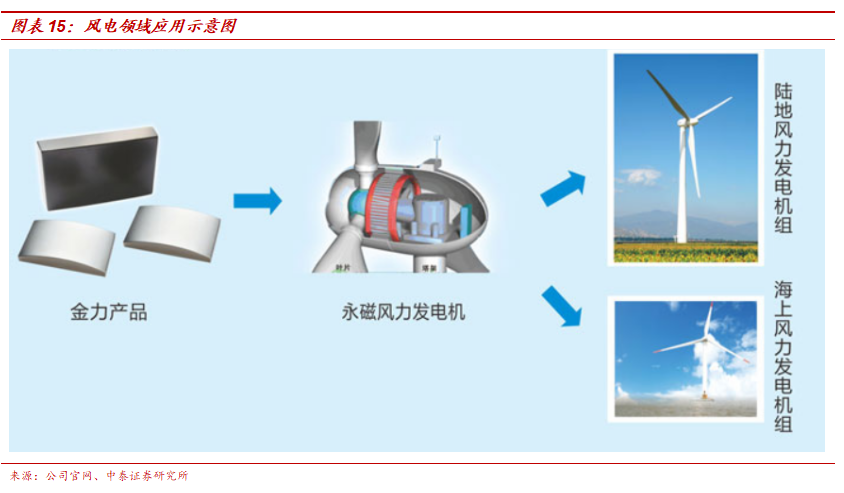

公司产品以高性能钕铁硼磁材为主,主要集中于风电、节能变频空调、新能源车及汽车零部件三大板块。

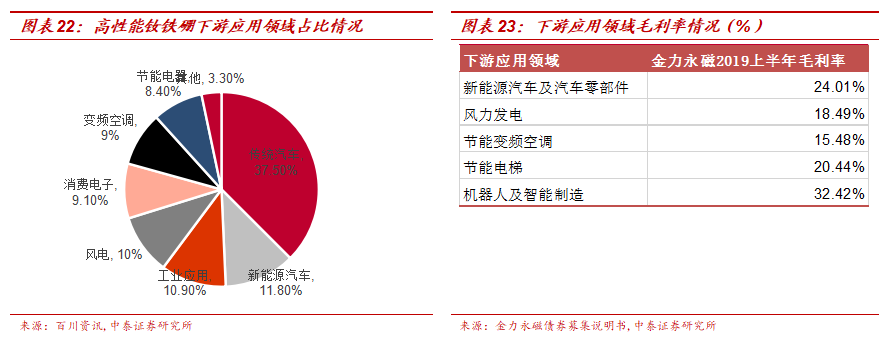

公司创立初期主要集中于风电领域,占比在60%左右,随着新的能效标准的实施,变频空调领域收入占比逐渐提升。近年来公司重点开拓新能源汽车领域客户,进入Tesla等一线车企供应链体系,未来公司在新能源车领域收入占比或将大幅提升。截至2020年报,风电领域收入占比约36%,节能变频空调领域收入占比约36%,新能源汽车及汽车零部件收入占比约13.48%,预计新能源汽车领域收入占比快速提升,有望成为公司第一大收入来源。

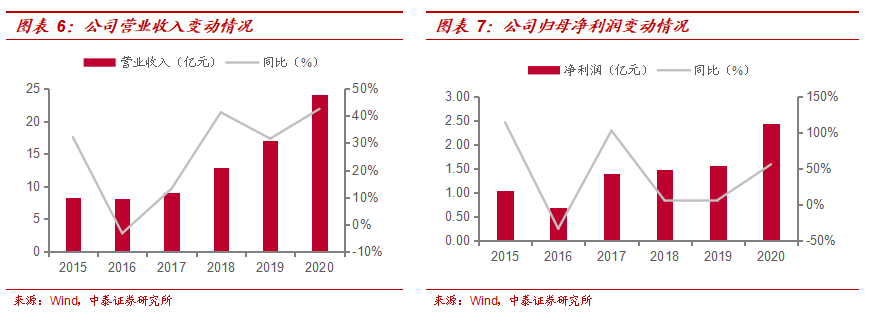

公司业绩快速增长

。

2020

年公司实现营业收入24.19亿元,同比增长42.58%;

实现归属于上市公司股东净利润2.44亿元,

同比增长55.84%。分领域来看,新能源汽车领域收

入达到3.26亿元,较上年同期增长48.07%;节能变频空调领域收入达到8.78亿元,较上年

同期增长107.99%;风电领域收入达到8.79亿元,较上年同期增长2.78%,产品结构优化助力

公司毛利率提升

2.58pcts

。

二、

行业竞争格局:高性能钕铁硼空间大、增速快、壁垒高

2.1

“碳中和”时代背景下,高性能钕铁硼维持高景气

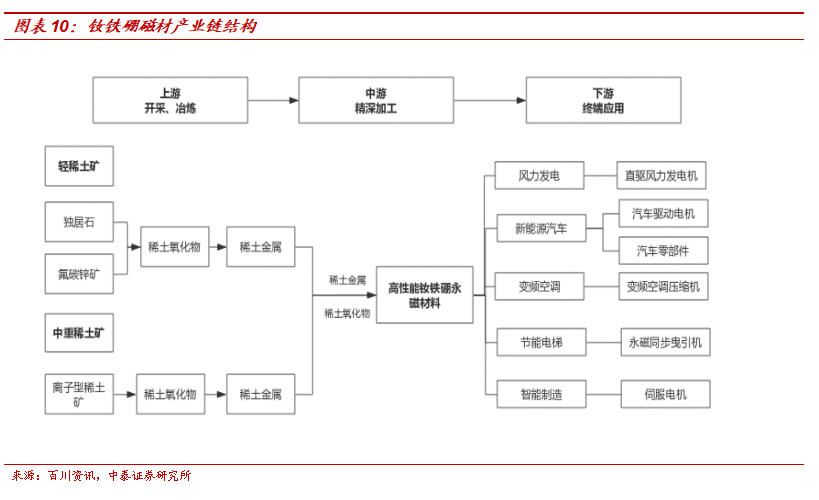

钕铁硼磁材是第三代稀土永磁,应用最为广泛。

永磁材料可分为稀土永磁、铁氧体永磁和其他永磁三大类。由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工业领域。尤其是,近几年随着新能源汽车的发展,新能源汽车电机的磁材需求也成为高端钕铁硼磁材需求的主要增长点。

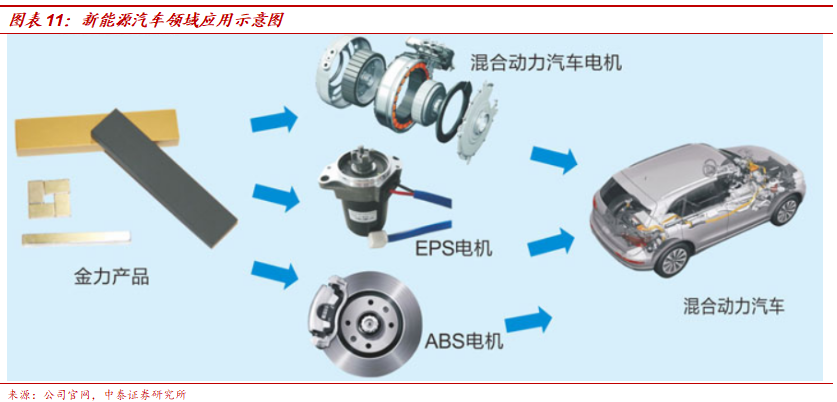

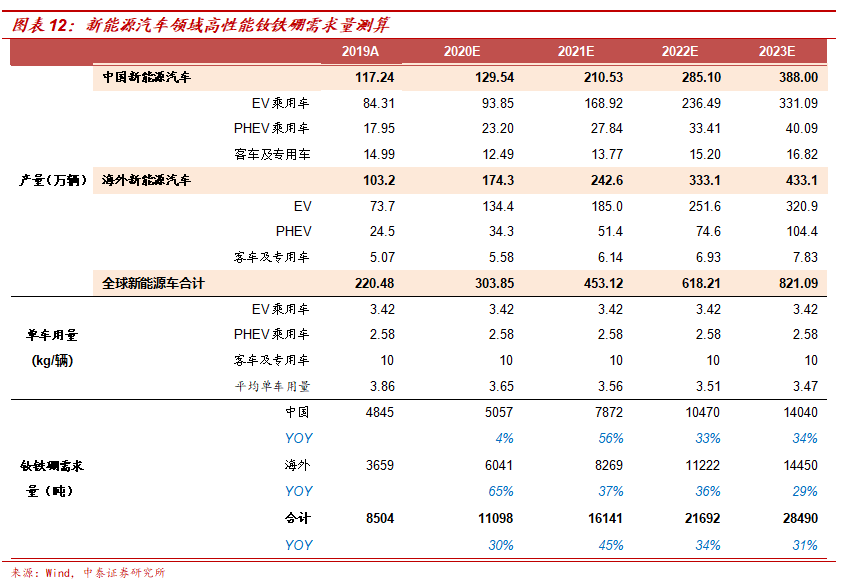

新能源汽车驱动钕铁硼需求高速增速。

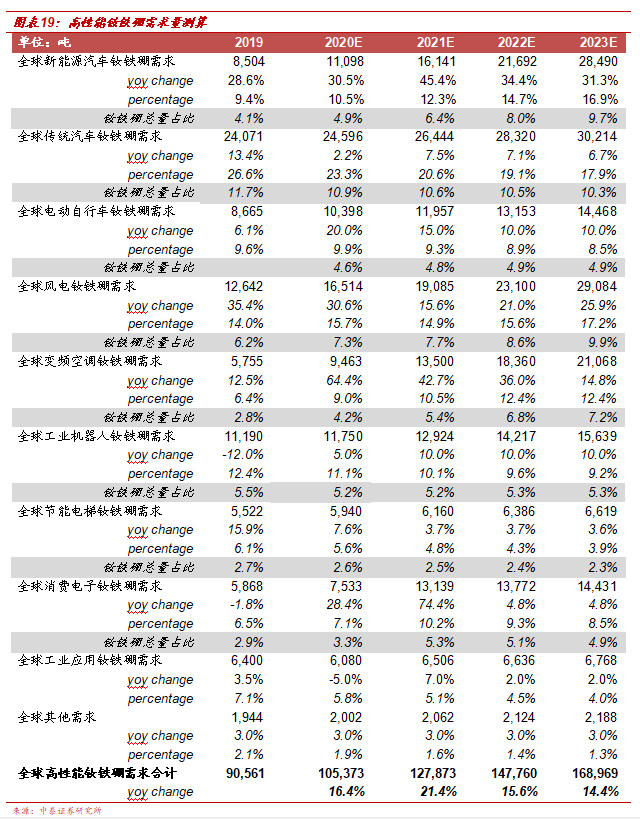

高性能钕铁硼在电动车中主要应用于永磁同步电机,永磁同步电机能量转换效率比较高、且能耗较低,在同等功率下永磁同步电机的体积更小,效率更高,因此永磁同步电机在新能源车型上得到广泛应用。全球新能源车市场迎来政策加码期,Tesla等优质车型放量,市场核心驱动因素向内生增长转变,新能源车渗透率有望加速提升。假设2023年全球新能源车产量达到821万辆,2023年钕铁硼需求量将达到28490吨,2020-2023年CAGR为37%。

能效标准提高驱动家电领域结构性增长。

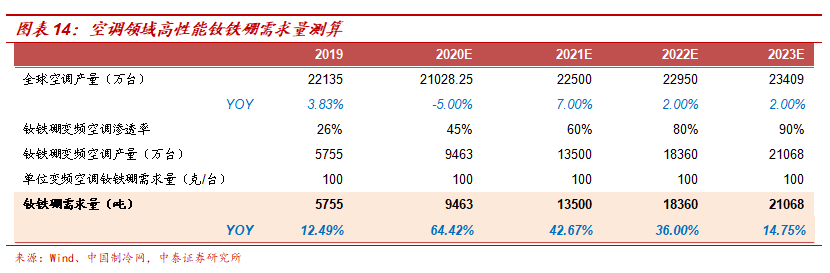

2020年7月1日起,空调将实行新的能效标准,新标准1级能效指标对标国际,已达到国际领先水平,变频空调能效准入要求(3级)基本与欧盟、美国等的准入要求相当。受益能效标准提高,空调及空调用钕铁硼将出现结构性增长——定频和变频都有1-5级别,但是定频的能效标准普遍偏低。2019年底国内钕铁硼变频空调渗透率不足40%,而日本变频空调市占率高达90%以上,预计将快速提升至80%以上。假设2023年钕铁硼在变频空调中渗透率达到90%,对钕铁硼需求量将达到21068吨。

直驱风机渗透率逐步提升,风电领域钕铁硼需求量稳定增长。

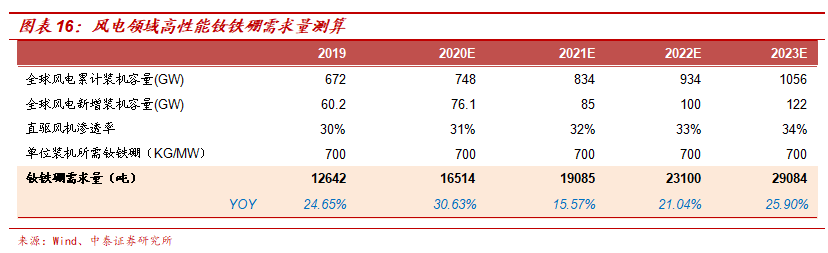

10月14日,《风能北京宣言》倡议,为达到与碳中和目标实现起步衔接的目的,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间: 保证年均新增装机50GW以上,2025年后,中国风电年均新增装机容量应不低于60GW,到2030年至少达到800GW,到2060年至少达到3000GW。钕铁硼永磁材料主要用于生产永磁直驱风机,与双馈异步风机相比,永磁直驱风机具有结构简单、运行与维护成本低、使用寿命长、并网性能好、发电效率高等优点。当前全球风电永磁直驱电机渗透率为30%,假设渗透率每年提升1个百分点,按照每MW永磁直驱电机消耗钕铁硼0.7吨计算,预计2023年风电领域新增装机带来的高性能钕铁硼需求量将达到2.91万吨。

智能手机无线磁吸充电开创新的增长点。

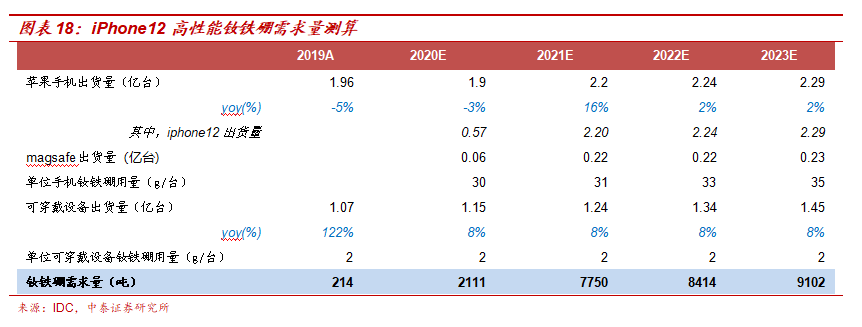

10月14日,苹果发布iPhone12,其引入了全新的无线充电方案——无线磁吸充电技术,iPhone 12背面设有一圈磁铁(钕铁硼永磁体),磁圈内置36颗磁铁,外侧还有2个大磁铁,起到定位作用,并且采用了“NSNS”磁极交错排布方式进行布置,通过磁铁的吸引力让手机与无线充电器准确定位、配对,这或将成为钕铁硼永磁体下游应用的又一增长点,有望进一步拓展钕铁硼永磁体的成长空间。假设2023年苹果手机销量为2.29亿部,假设钕铁硼平均单耗逐渐增加(不同型号钕铁硼单耗略有差异,iPhone12 mini用量少于平均用量,假设iPhone12 mini出货量占比逐年降低),magsafe渗透率为10%,钕铁硼需求量可达到9102吨。

“碳中和”时代背景下,

电动化趋势明确,高性能钕铁硼需求有望维持中长期高景气周期。

能源转型已经成为全球共识,主要经济体均制定碳中和计划,电动化浪潮开启,除新能源车、风电、变频空调、消费电子领域外,新兴需求不断涌现,高性能钕铁硼需求有望维持高速增长。

2.2

高性能钕铁硼市场具有高壁垒性,行业景气度两极分化

不同的应用领域应用不同性能水平的钕铁硼磁材,新兴领域往往有着较高性能要求,高端钕铁硼磁材难以被替代。

内禀矫顽力(Hcj,kOe)和最大磁能积((BH)max,MGOe)之和大于60的烧结钕铁硼永磁材料,属于高性能钕铁硼永磁材料。

国内低端钕铁硼市场充分竞争

:国内有约200多家钕铁硼磁材生产企业,行业集中度不高,由于低端钕铁硼领域进入壁垒低,产品差异化小,从而导致厂商的议价能力差,行业整体盈利水平较低。

高端钕铁硼具有较高的壁垒性:

1)高端钕铁硼对Know-how的要求越来越高,以新能源汽车产品为例,一般需要经过车企3-5年的认证周期,对企业的资金实力、研发实力、工艺控制、产能规模等方面都有严格的要求;2)由于投建高端产线需要较高的资金开支(比如,1000吨高性能钕铁硼磁材项目对应1-2亿资本开支),并且需要2年左右建设投产周期。

由于高低端磁材较高的壁垒与较好的供需结构,导致高低端钕铁硼盈利水平差异明显,高

端需求产品毛利率往往可以达到30%,而低端产品毛利率往往低于20%,这也导致产业资源向高端钕铁硼倾斜,高端钕铁硼行业将不断出现新的利润增长点,行业将会朝向高投入、高产值、高利润的方向发展。

三、

公司核心竞争力:资源、客户、研发铸造公司护城河

3.1

公司高性能磁材产能快速扩张

公司磁材产能快速扩张。

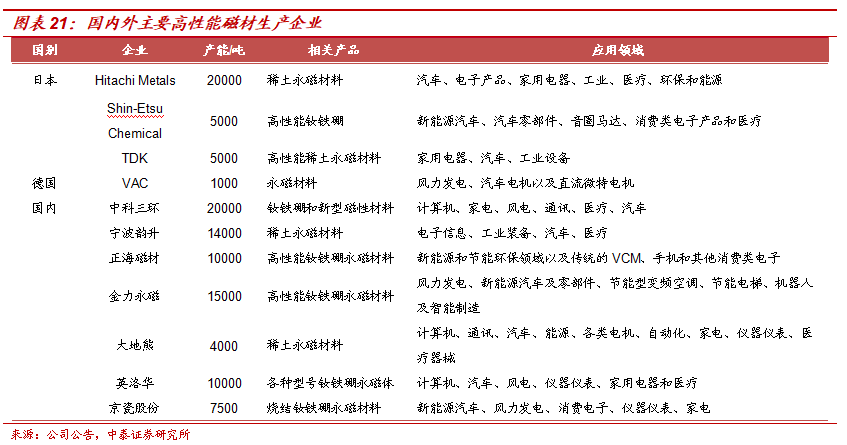

近年来,特别是上市之后,公司磁材产能快速扩张,截至2020年年报,公司当前毛坯产能为15000吨,国内产能仅次于中科三环,包头基地规划毛坯产能8000吨,计划2022年公司毛坯产能达到23000吨,2025年公司毛坯总产能达到40000吨,向高性能磁材龙头企业进军。

1)

2020年向特定对象发行

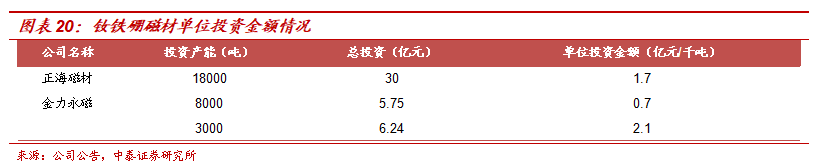

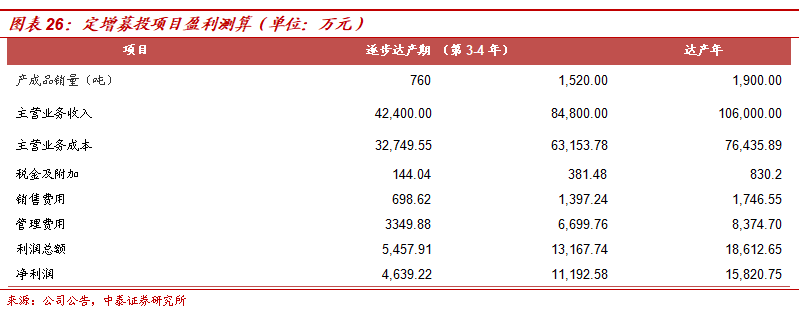

募投项目“年产3000吨新能源汽车及3C领域高端磁材项目”稳定推进,项目建成后将新增3,000吨/年烧结钕铁硼毛坯生产能力,最终新增新能源汽车产品(成品)销量1,400吨/年、3C产品(成品)销量500吨/年,项目达产后有望新增营业收入10.60亿元,新增净利润约1.58亿元(约占2020年公司净利润65%)

2)公司投资5.75亿元在包头建设“高性能稀土永磁材料基地项目”,目前项目已开工建设,项目达产后将形成8,000吨/年的高性能稀土永磁材料生产能力及配套的电镀生产线,根据环评报告,达产后可年产成品磁钢6100吨。

3.2

背靠赣州稀土,原料充分保障

公司具备充足的原料资源保障能力。

公司原料成本约占公司产成品成本的80%左右,其中主要为镨钕合金、镝、铽等稀土元素。公司和赣州稀土、北方稀土达成战略合作伙伴关系,通过签订长协保障稀土原材料的稳定供应,此外,其他的供应商还包括四川江铜、晨光稀土等。赣州是全球中重稀土的主要资源地,中重稀土保有储量21万吨,其中赣州稀土集团为公司发起股东,持有公司6.49%股份,是赣州稀土资源唯一采矿权人,也是全球最大的中重稀土供应商,拥有南方离子型稀土44本采矿权证,拥有年稀土配额约9000吨左右,约占全国离子型矿配额的60%,2020年公司与

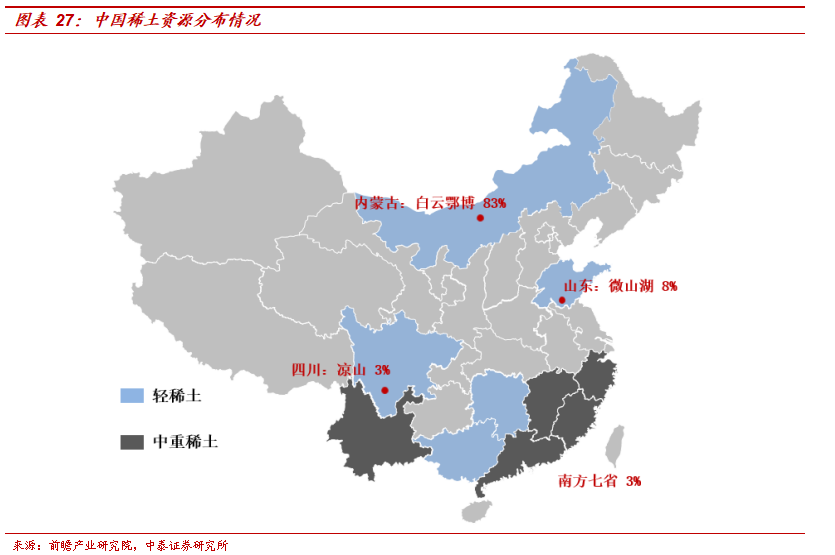

赣州稀土集团子公司南方稀土国际贸易有限公司签署《合作协议》,能够保障公司稀土原材料特别是中重稀土的长期稳定供应;同时公司与四川江铜稀土合资成立了四川江铜稀土磁材有限公司,合作关系比较稳定。此外,公司在包头建设8000吨高性能磁材项目,包头地区拥有充足的稀土资源,约占全国83%稀土资源。

3.3

客户优势显著,进入核心供应链体系

公司持续聚焦新能源和节能环保领域,专注于新能源汽车及汽车零部件、节能变频空调、风力发电、3C、节能电梯、机器人及智能制造、轨道交通等核心应用领域。

新能源汽车及零部件:

2020年公司新能源汽车及汽车零部件领域收入达到3.26亿元,较上年同期增长48.07%,销售的新能源车磁钢可装配新能源车约45万辆。公司已经进入多个全球汽车行业头部公司的供应链,获得多家国际、国内汽车客户项目定点,供应客户包含:特斯拉、比亚迪、大众MEB平台、通用BEV3平台、联合汽车电子、博世集团、上汽集团、北汽新能源、蔚来、理想汽车等;

风电:

2020年公司风力发电领域收入达到8.79亿元,较上年同期增长2.78%,2020年公司风电磁钢产品出货量可装配风机的装机容量约10GW,核心客户包含金风科技、西门子-歌美飒等;

节能变频空调:

公司是美的、格力、上海海立、三菱等知名品牌的重要磁钢供应商,2020年公司节能变频空调领域收入达到8.78亿元,较上年同期增长107.99%,2020年公司节能变频空调磁钢产品出货量可装配空调压缩机约4100万台。

3.4

注重研发,打造产品竞争力

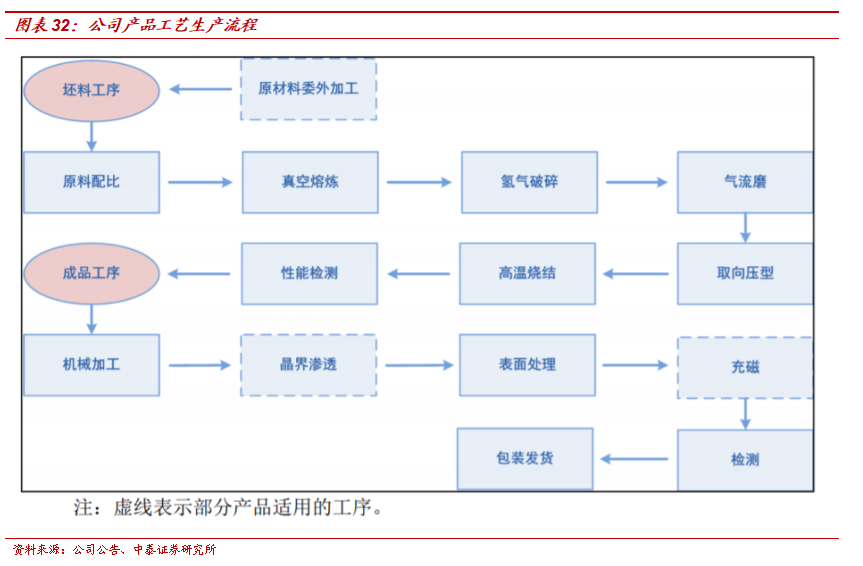

高性能钕铁硼永磁材料的生产工艺流程分为坯料工序和成品工序,其中坯料工序主要包括原料配比、真空熔炼、制粉(含氢破碎和气流磨)、取向压型、高温烧结和性能检测,成品工序主要包括机械加工、晶界渗透(部分产品)、表面处理、充磁(部分产品)、检测和包装发货。

研发创新驱动公司技术领先

。

公司形成并掌握了以晶界渗透技术、配方体系、细晶技术、一次成型技术、生产工艺自动化技术及高耐腐蚀性新型涂层技术等为主的六大自有核心技术体系及专利体系。截至目前,公司共有41项专利,其中发明专利20项,实用新型专利21项,其中晶界渗透技术已经在中国、美国、欧盟、日本申请获得了多项发明专利的授权,处于行业领先水平。

晶界渗透技术将含重稀土粉末的稀土非晶合金涂覆在产品的表面,在高温真空条件下使重稀土原子从产品表面扩散到产品的中心,这一技术将部分重稀土的添加从坯料工序后置到成品工序,添加方式从整个磁添加转变到磁体的晶界添加,而晶界在磁体中的体积占比较小,因此,该技术可以大幅降低重稀土的添加量。

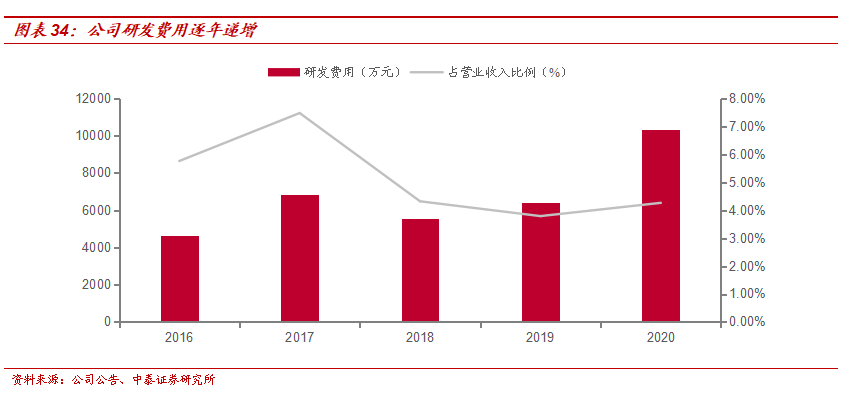

近年来,公司研发费用逐年递增,2020年研发费用约1.03亿元,同比增长近60%,占营业收入比例约4.26%。

公司已经具备行业领先的精益生产能力,公司的产品交付能力及生产效率在行业内处于领先水平,获得客户的一致好评。2020年公司荣获美的集团“精益转换优秀供方”、美的机电事业群“效率提升优秀供方”、三菱电机(广州)压缩机公司2020年度“VE提案奖”,在2015-2020年连续六年获得金风科技质量信用5A级供应商的称号,并荣获金风科技“长期合作奖”、2020年度“技术支持奖”,比亚迪-弗迪动力有限公司2020年度“优秀质量奖”。

3.5

同行业比较:盈利能力领先