2023年7月中国规模以上工业增加值增长3.7%,1-7月份全国固定资产投资增长3.4%,7月份社会消费品零售总额增长2.5%。我们认为:

-

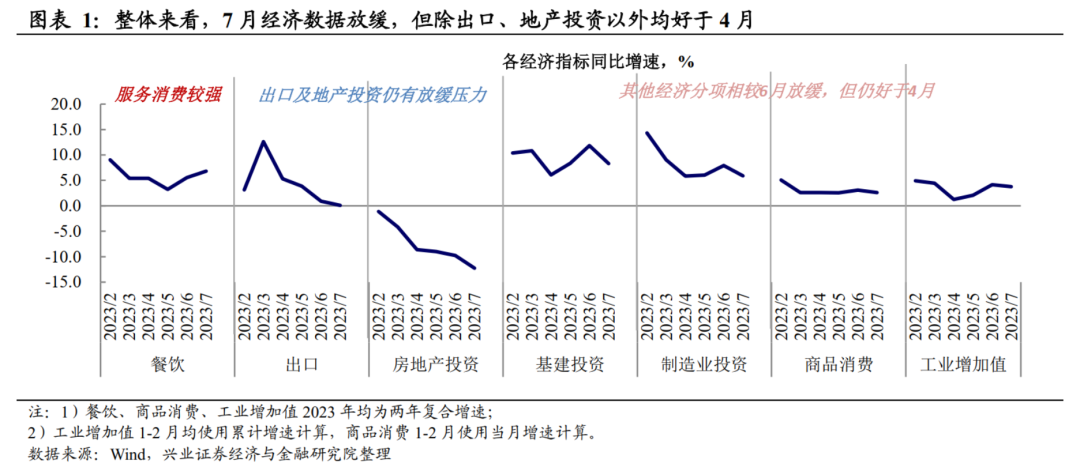

整体来看,7月经济数据未能延续5-6月的边际改善,但未打破4月以来的复苏趋势。

年初以来,中国经济一波三折,1季度呈现较快复苏,2季度呈现“V”字型,2季度初有所放缓,但5月经济动能放缓已减速,6月经济数据继续边际改善。从7月数据来看,除了市场已有预期的出口、房地产投资以外,其余主要经济指标相较6月也有所放缓,但好于4月。换言之,4月以来的低位企稳趋势仍未被打破,但边际上未能延续5-6月逐月改善的趋势。

-

具体来看,投资、工业生产、商品消费均有不同程度的放缓,亮点在于服务消费。

7月投资、工业生产、商品消费均不同程度的放缓,但我们在此前的统计局数据点评中曾指出,本轮经济中复苏相对较快的部分—如服务消费当前的可观测性较差。本月统计局数据公布了新数据——服务零售额,填补了上述观测空白。1-7月份,服务零售额同比增长20.3%,7月餐饮收入增速(两年复合)也相较6月继续回升。

-

地产方面,保交楼依然是当前房企的工作重心,但销售改善仍不明显,资金支出与资金来源之间的裂口依然存在。

7 月竣工同比增速回升至 30%以上,但销售面积虽有所企稳但仍在低位。销售疲弱导致地产开发资金来源增速自 6 月以来持续低于地产投资增速,这意味着对于开发商而言,资金支出与资金来源之间的裂口依然存在。

-

往后看,一方面,政治局会议之后关注政策后续落地情况。

7 月政治局会议指向整体的工作基调已有变化。目前已落地的政策:央行货币政策先行,财政方面“化解存量”也在加速。后续政策仍可关注城市地产优化政策的进一步落地。2023 年全年商品住宅销售面积可能约 10 亿平方米。参考我们此前的测算,2023-2030 年住宅销售面积中枢可能在 11.7 亿平方米,如果后续政策继续优化,住宅销售面积或有回升的空间。

另一方面,关注全球工业化进程推进对中国产品的结构性需求。

外需方面,关注全球产业链重构过程中,部分经济体正经历“工业化”或“再工业化”,此过程中其需求外溢可能带来部分中国部分出口产品的结构性韧性。

7月经济数据未能延续5-6月的边际改善,但未打破4月以来的复苏趋势。

年初以来,中国经济一波三折,1季度呈现较快复苏,2季度呈现“V”字型,2季度初有所放缓,但5月经济动能放缓已减速,6月经济数据继续边际改善。从7月数据来看,除了市场已有预期的出口、房地产投资以外,其余主要经济指标相较6月也有所放缓,但好于4月。换言之,4月以来的低位企稳趋势仍未被打破,但边际上未能延续5-6月逐月改善的趋势。具体分析见后。

投资方面,三大投资均有所放缓,环比低于历史同期均值。

在4月固定资产投资增速放缓(两年复合同比增速自3月的6%降至4月的3.1%)之后,5月制造业、基建的环比增长超季节性,6月扩散至除地产以外的其他三大投资(制造业、基建、其他),但这一趋势在7月未能持续。7月整体固定资产投资以及四大分项环比均低于历史同期均值。

工业生产也有所放缓,但工业增加值季调环比读数可能一定程度放大了放缓的幅度。

7月工业增加值季调环比增速降至0.01%,为2020年以来除2022年11月、2023年4月以外的最低值。但我们认为这一数据可能一定程度上放大了工业生产放缓的幅度。

一方面,2020年之后工业增加值季调环比的波动明显放大,前期受疫情扰动影响,但2023年以来疫情影响已明显下降,其依然保持高波动可能部分由于季调工具通常倾向于对于近年数据赋予高权重,这使得近年的高波动也会影响到当期季调后的数据上;

另一方面,结合其他生产方面的数据。7月制造业PMI中的生产分项也有所放缓,但幅度不大(自6月的50.3下降至50.2)。我们跟踪的其他生产端高频数据均指向7月至8月上旬生产相对平稳,包括甲醇、PTA、涤纶长丝、半钢胎、石油沥青开工率(

具体参见20230806-工业生产边际走弱,基建走强——宏观&交运大数据系列周报

)。

社零两年复合增速回到与4月持平的位置。

7月社零增长也未能延续6月的复苏趋势,两年复合增速回到与4月持平的位置,其中商品零售低于4月,餐饮高于4月。从具体商品来看,除石油及制品、饮料、烟草以外,其余品类消费增速(两年复合)均低于6月。

7月经济数据中的亮点是服务消费,年初至今同比增长20%以上。

7月经济数据中的亮点是服务消费,餐饮消费两年复合增速相较6月继续上升至6.8%,相较2019年均值9.4%相差2.6个百分点,而商品消费相较2019年均值相差5.8个百分点。

我们在此前的统计局数据点评中也曾指出,我们当前的经济观察体系是与过去经济环境相适应的,而本轮经济中复苏相对较快的部分—如服务消费当前的可观测性较差。本月统计局数据公布了新数据——服务零售额,填补了上述观测空白。1-7月份,服务零售额同比增长20.3%,这一口径包含餐饮收入,也包含交通、住宿、教育、卫生、体育、娱乐等领域服务活动的零售额。这一增速与7月餐饮收入累计增速基本持平,指向其余服务零售也维持较强动能。

新动能的结构性韧性依然较强。

我们在今年的经济数据点评中持续指出,当前经济正处于新旧动能切换的阶段,新旧动能分化明显。我们持续跟踪的中游设备投资增速与整体制造业增速之间的裂口依然存在,中游设备投资增速依然维持在15%以上。根据国新办的发布会,1-7月高技术制造业中,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长16.0%、13.9%;高技术服务业中,科技成果转化服务业、专业技术服务业投资分别增长44.9%、23.8%。

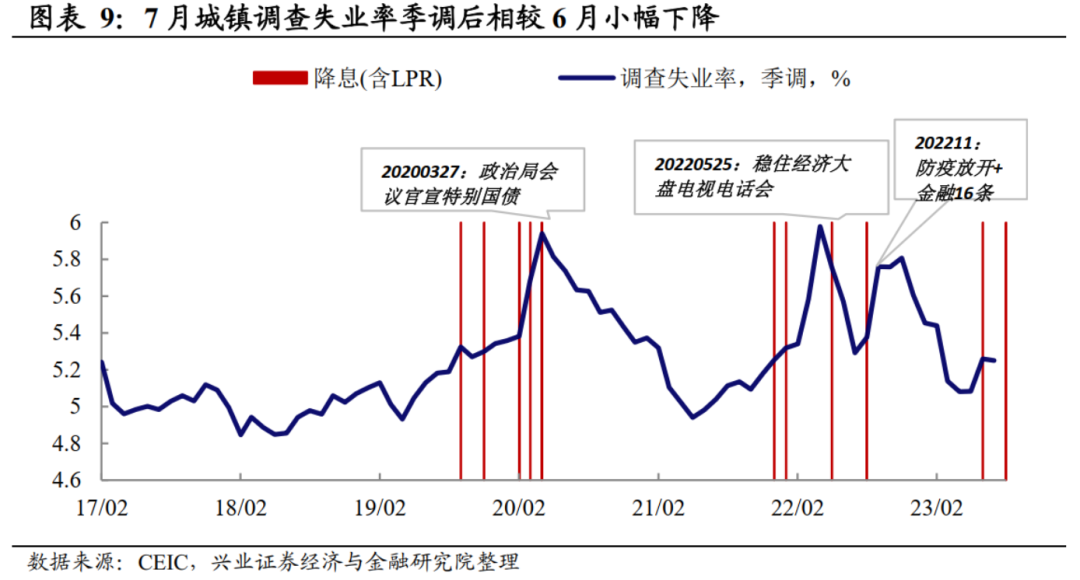

就业形势保持稳定。

国新办新闻发布会中指出,“就业形势继续保持稳定。受季节性因素影响,7月份全国城镇调查失业率为5.3%,比上月略微上升0.1个点,但低于上年同期,与疫情前的2019年同期持平”。根据X-13季调后,城镇调查失业率相较6月小幅下降。从结构上来看,“外来农业户籍劳动力失业率为4.8%,比上月下降0.1个百分点,处于今年以来较低水平,表明农民工群体就业整体趋于好转”,这一特征与年初以来服务消费复苏较好是一致的。