分析师:

周策

从业人员登记编号:

S0530519010001

行情回顾:

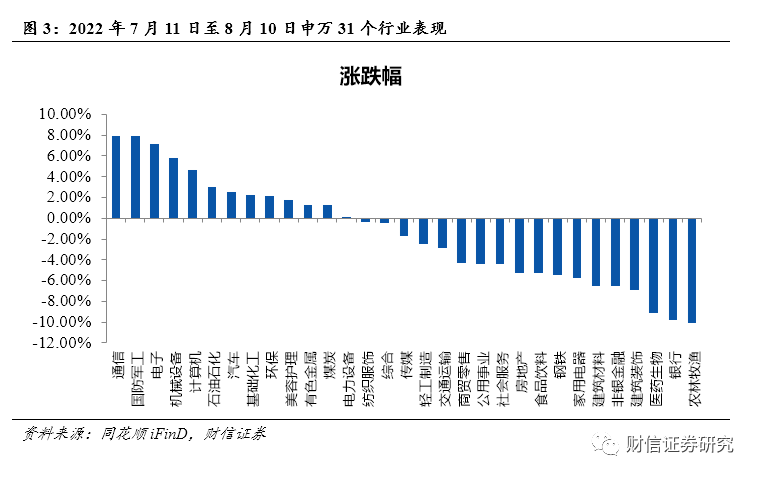

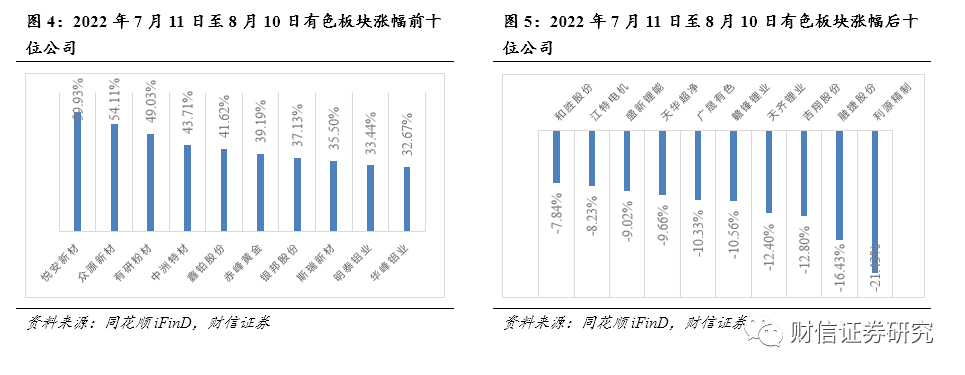

2022年7月11日至8月10日,上证指数下跌2.52%,沪深300指数下跌5.62%,有色金属板块上涨1.25%,领先沪深300指数6.87个百分点,在申万31个一级子行业中排名第11位,居于中等水平。

板块情况:

(1)贵金属,黄金仍然处于上涨周期。一方面虽然美国通胀指数上涨速度有所减缓,但全球通胀仍处于较高水平,大宗商品价格暂无太大下跌空间,且高通胀带来的实际利率降低效应会给黄金价格带来支撑。另一方面,美元指数持续处于高位,下半年有走弱空间,黄金价格有望借势反弹。(2)基本金属,铝:7月以来,由于房地产市场的持续低迷,以及汽车、电力企业订单不及预期,加上国内电解铝产能小幅增加,铝市场暂时保持供强需弱格局,随着后续下游市场边际改善,铝价格暂时以震荡为主。铜:7月国内铜产能不及预期,但需求端基建投资不断加速,电线电缆等需求将有序提升,预计会给铜价带来小幅提升。(3)小金属。伴随着新能源汽车的快速增长,与动力电池相关的锂、钴、镍等小金属价格均在高位震荡,预计新能源汽车的需求持续释放,将为小金属价格的高位震荡带来支撑。

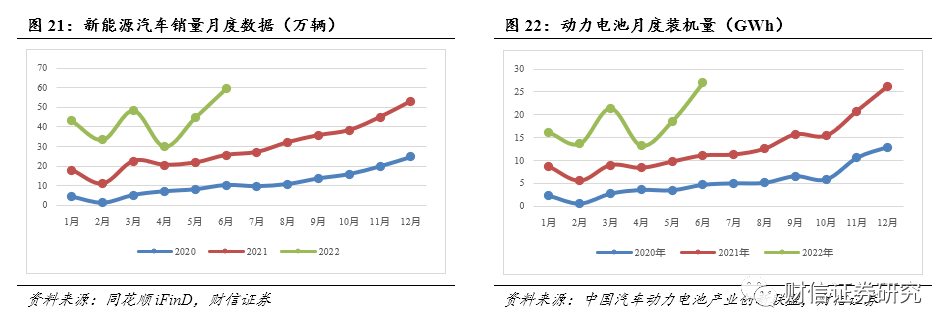

新能源汽车销量持续上涨,动力电池需求旺盛。

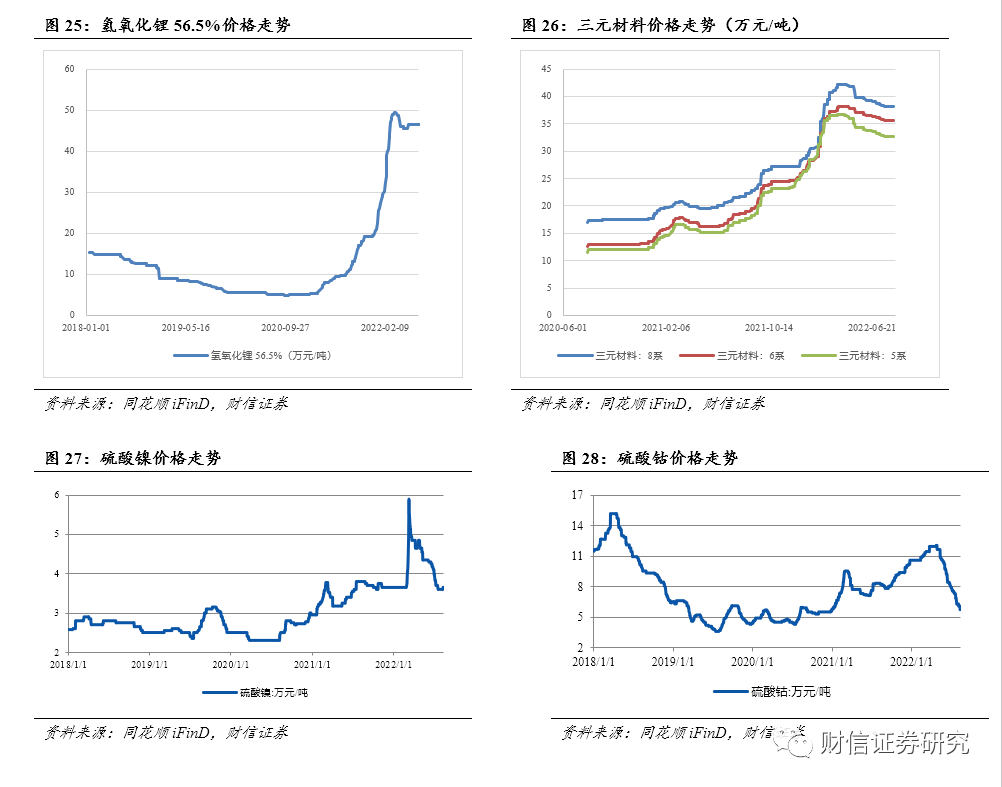

2022年6月,我国新能源汽车销量达到创历史记录的59.6万辆,同比增长133%,环比增长25%。动力电池装机量达27GWh,同比增长143.2%,环比增长45.4%。对锂、钴、镍等电池材料的需求持续旺盛。加之上游供应相对充足的共同影响,碳酸锂、氢氧化锂价格在高位震荡,镍盐、钴盐等价格小幅下降。

投资建议:

贵金属领域建议关注赤峰黄金,小金属领域建议关注华友钴业。维持行业领先大市评级。

风险提示:

新冠疫情恶化;宏观经济不及预期;行业竞争加剧。

1

行情回顾

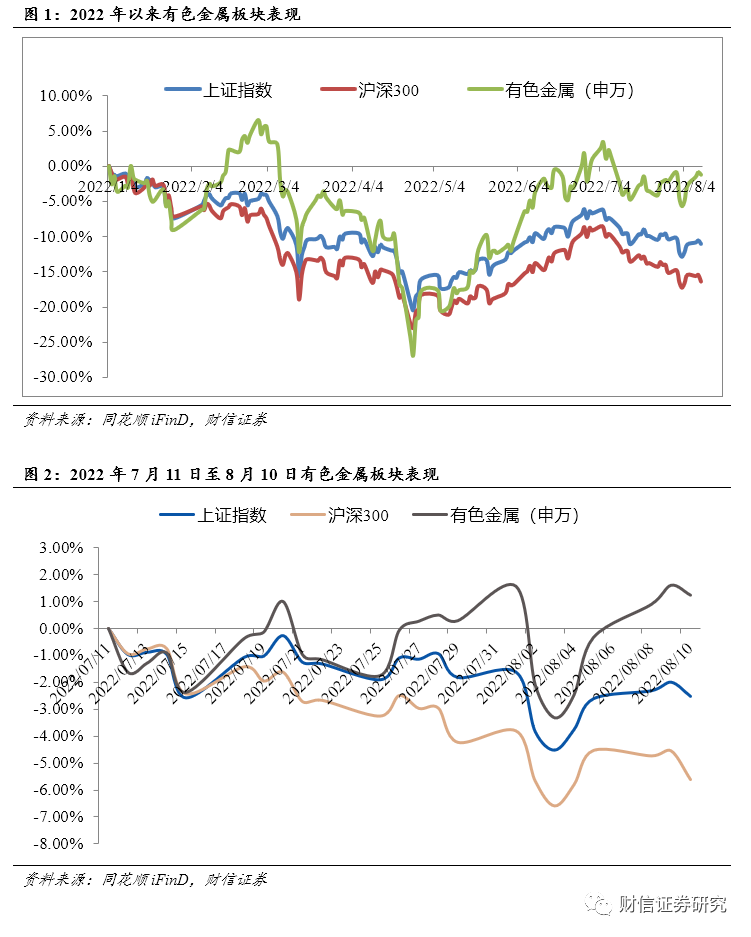

2022年7月11日至8月10日,沪深300指数下跌5.62%,上证指数下跌2.52%,有色金属板块上涨1.25%,有色金属指数跑赢大盘3.77个百分点,跑赢沪深300指数6.87个百分点,在申万31个一级子行业中排名第11位,居于中等水平。年初以来,上证指数下跌11.08%,沪深300指数下跌16.43%,有色金属板块下跌1.22,表现优于大盘和沪深300指数。

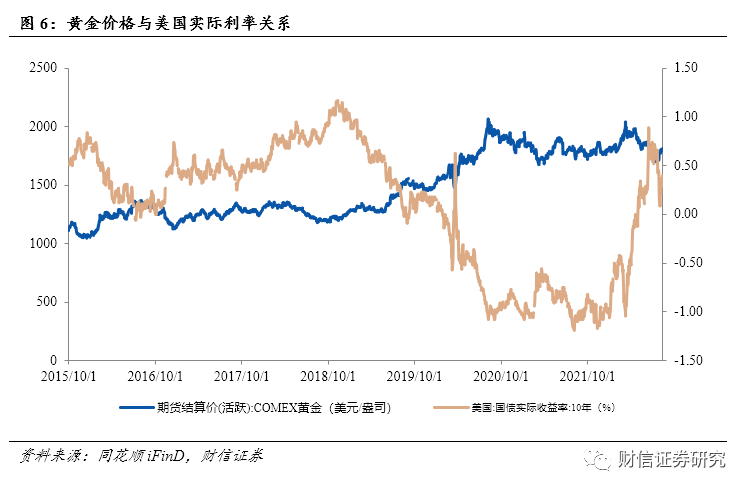

有色金属板块134支个股中,除了一支新股外,97支个股上涨,36支个股下跌,上涨幅度排名前五的个股为:悦安新材(59.93%)、众源新材(54.11%)、有研粉材(49.03%)、中洲特材(43.71%)、鑫铂股份(41.62%),涨幅排名后五位的个股为:利源精制(-21.43%)、融捷股份(-16.43%)、吉翔股份(-12.80%)、天齐锂业(-12.40%)、赣锋锂业(-10.56%)。

2

板块情况

黄金仍然处于上涨周期。一方面美国2022年7月CPI同比上涨8.5%,增速低于预期的8.7%,前值上涨9.1%;季调后环比上涨0%,增速低于预期的0.2%,前值上涨1.2%,核心CPI同比上涨5.9%,增速低于预期的6.1%,前值上涨5.9%,季调后核心CPI环比上涨0.3%,增速低于预期上涨0.5%,前值上涨0.7%。虽然美国CPI增速有所回落,但核心CPI粘性仍强,存在反复的可能,且当前全球通胀仍处于较高水平,大宗商品的价格暂无下跌空间,高通胀带来的实际利率降低效应会给黄金价格带来支撑。另一方面,在美联储持续加息的刺激下,美元指数持续走强居于高位,随着美联储加息预期边际放缓,美元下半年有走弱空间,黄金价格有望借势反弹。

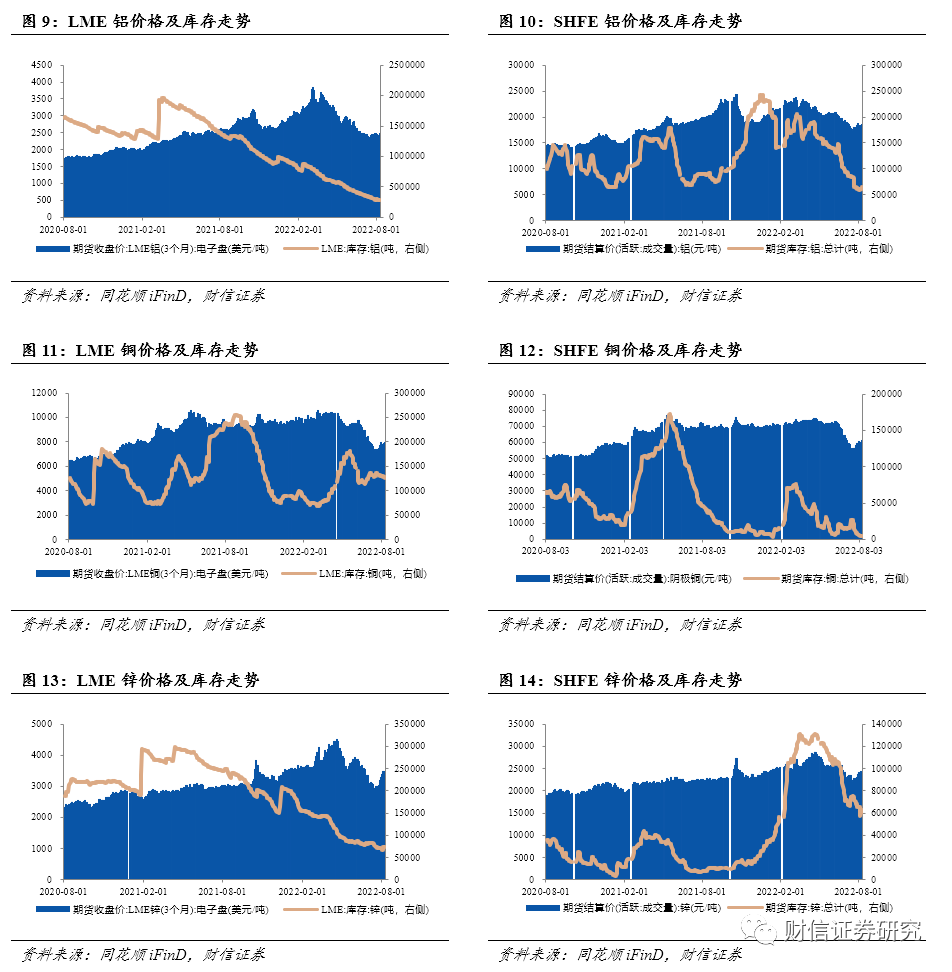

铝:7月以来,由于房地产市场的持续低迷,以及汽车、电力企业订单不及预期,加上国内电解铝产能小幅增加,铝市场暂时保持供强需弱格局,随着后续下游市场边际改善,铝价格暂时以震荡为主。铜:7月国内铜产能不及预期,但需求端由于基建投资的不断加速,电线电缆等需求将有序提升,预计会给铜价带来小幅提升。

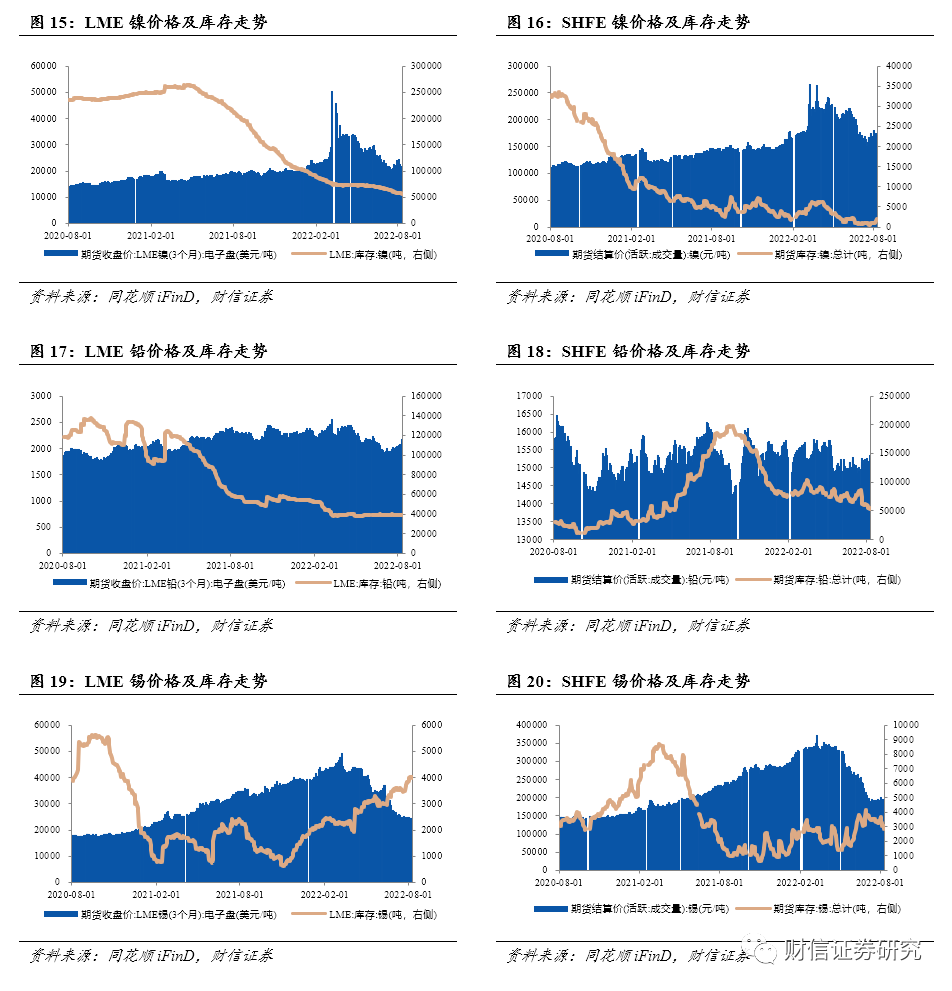

7月11日至8月9日,铝、铜、锌、铅价格上涨,LME铝三个月期货收盘价由2377美元/吨上涨到2472美元/吨,LME铜的三个月期货收盘价由7608美元/吨上涨到7955美元/吨,LME锌三个月期货收盘价由3060美元/吨上涨到3525美元/吨,LME铅三个月期货收盘价由1950美元/吨上涨到2165美元/吨;镍、锡价格小幅下跌,LME镍三个月期货收盘价由21905美元/吨下跌至21450美元/吨,LME锡三个月期货收盘价由25900美元/吨下跌到24500美元/吨。LME库存变动方面,铝、铜、锌、镍、铅库存下降,锡库存增加。

新能源汽车销量持续上涨,动力电池需求旺盛。2022年6月,我国新能源汽车销量达到创历史记录的59.6万辆,比上月增长25%,比上年同期增长133%。动力电池装机量27GWh,比上月增长45.4%,比上年同期增长143.2%。对锂、钴、镍等电池材料的需求持续旺盛,叠加上游供应相对充足的共同影响,锂盐价格在高位震荡,镍盐、钴盐等价格小幅下降。

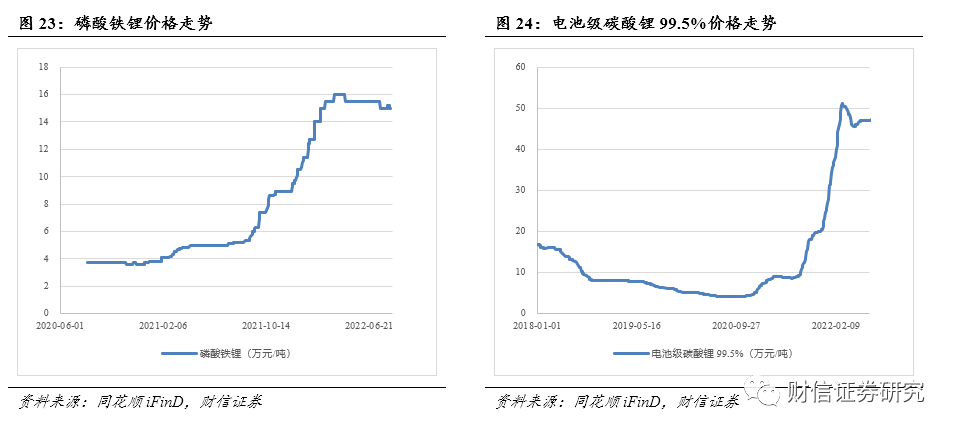

随着新能源汽车销量的不断增加,动力电池材料需求不断释放,锂、钴、镍等电池材料的需求持续旺盛,叠加上游供应相对充足的共同影响,磷酸铁锂、碳酸锂、氢氧化锂以及三元材料价格在高位震荡,镍盐、钴盐等价格小幅下降。2022年7月11日至8月十日,磷酸铁锂价格由15.5万元/吨小幅下降至15万元/吨,电池级碳酸锂99.5%价格由47万元/吨上涨至47.6万元/吨,氢氧化锂56.5%价格由46.5万元/吨上涨至46.75万元/吨,8系、6系、5系三元材料价格分别由38.5万元/吨、35.95万元/吨、33万元/吨下降至38.1万元/吨、35.55万元/吨、32.6万元/吨。硫酸镍价格由3.70万元/吨下降至3.65万元/吨。硫酸钴价格由7.55万元/吨下降至5.78万元/吨。

3

行业动态

中国矿产资源集团有限公司成立大会 7 月 25 日上午在北京举行。中共中央政治局常委、国务院副总理韩正出席大会并为公司成立揭牌。组建中国矿产资源集团有限公司, 是党中央、国务院着眼于用好国内国际两个市场、两种资源,增强我国重要矿产资源供应保障能力的重大举措,对于保障产业链供应链安全,促进高质量发展具有重要意义。作为中央直接管理的国有独资公司和国家授权投资机构,公司将坚持开放协同、合作共赢,坚持市场化、法治化运营,打造具有全球竞争力和影响力的世界一流矿产资源综合服务企业。王勇、何立峰出席成立大会。中央和国家机关有关部门、相关省市,以及有关金融机构和企业、行业协会负责同志等共约 120 人参加大会。

“2022 国家制造强国建设专家论坛”在浙江省宁波市召开

7 月 26 日,由国家制造强国建设战略咨询委员会主办的“2022 国家制造强国建设专家论坛”在浙江省宁波市召开,论坛以“产业基础高级化——率先突破走在前列”为主题,多位院士专家、企业家、各级工业主管部门代表共同探讨如何加快国家产业基础能力提升,推动制造业高质量发展。产业基础高级化是我国制造业综合实力和产业竞争力的重要体现。工信部最新数据显示, 十年来,我国制造业增加值从 2012 年的 16.98 万亿元增加到 2021 年的 31.4 万亿元,持续保持世界第一制造大国地位,充分表明了中国制造业的竞争力的强劲,以及不断升级的产业态势,但同时,与制造强国相比,中国产业基础薄弱的问题仍然不可忽视。

赤峰黄金(600988.SH)发布2022年半年度报告。

赤峰黄金8月9日发布2022年半年度报告,2022年上半年,公司实现营业收入30.46亿元,同比增长82.12%,

华友钴业(603799.SH)发布公告,拟引入福特汽车,与淡水河谷印尼共同规划建设高压酸浸湿法项目。

华友钴业7月22日发布公告,公司与福特汽车和淡水河谷印尼签署了合作备忘录,基于公司与淡水河谷印尼在前期达成的战略合作意向,计划合作用褐铁矿矿石为原料的高压酸浸湿法项目,以处理淡水河谷印尼 Pomalaa 矿山的褐铁矿,项目规划产能为年产不超过 120,000 吨镍金属量的氢氧化镍钴产品(MHP)。同时,在项目建成后,公司将把镍产品转化为电池材料产品并供应给福特汽车,福特汽车对高压酸浸湿法项目的推进将发挥重大作用。华友钴业、福特汽车和淡水河谷印尼均有权利并有义务在项目公司镍产品可供出售时,按照在该期间的各自的相对股份比例购买项目公司生产的镍产品。项目建成后,华友钴业将向福特汽车每年供应约 8.4 万吨镍当量的材料产品。

公司本次与福特汽车和淡水河谷印尼签订合作备忘录在印尼合作开发镍资源,符合公司发展战略,将充分发挥各方在资源、技术、产业链、融资能力及终端市场等方面的优势,共同打造领先的新能源动力电池镍原料供应平台,有利于公司进一步强化产业链合作,拓宽产品市场。

华友钴业(603799.SH)发布公告,控股子公司华友新能源科技(衢州)、华友(香港)与 Tesla, Inc.以及特斯拉(上海)供货协议。

华友钴业8月1日发布公告,华友钴业控股子公司华友新能源科技(衢州)、华友(香港)与 Tesla, Inc.以及特斯拉(上海)签订了供货协议。协议约定,公司拟于 2022 年 7 月 1 日至 2025 年 12 月 31 日期间向特斯拉供应电池材料三元前驱体产品。在协议约定的期限内,买方将向卖方采购电池材料三元前驱体,具体的采购情况特拉以订单方式确定,最终销售金额须以特斯拉发出的采购订单实际结算为准。

公司“十四五”期间发展战略规划把新能源锂电材料产业作为重点发展的核心业务。本次供货框架协议的签订进一步强化了公司在新能源锂电材料领域的竞争力,符合公司和股东利益。公司将根据协议履行情况在相关年度确认收入,预计将对公司 2022 年至 2025 年度经营业绩产生积极的影响。

4

投资建议

高通胀带来实际利率的降低和美元指数走低预期会给黄金价格到来支撑,贵金属领域建议关注赤峰黄金;新能源汽车销量的持续旺盛会给镍、钴等电池材料带来持续的需求,小金属领域建议关注华友钴业。维持行业领先大市评级。

5

风险提示

(1)新冠疫情恶化;(2)宏观经济不及预期;(3)行业竞争加剧。

以报告发布日后的6-12个月内,所评股票/行业涨跌幅相对于同期市场指数的涨跌幅度为基准。

免责声明

本公司具有中国证监会核准的证券投资咨询业务资格,作者具有中国证券业协会注册分析师执业资格或相当的专业胜任能力。

本报告仅供财信证券股份有限公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。

本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。

本报告由财信证券研究发展中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。

请公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

财信证券研究发展中心

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费和大周期5大研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、潇湘晨报、红网和财联社APP刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438