1,

《转载须知》

2,撩小圈,要入群,加微信hanglvquan

本文作者:李云溪,民航业内人士

疫情发生之后,爱尔兰民间有一个说法,大意是“

遇疫情,买瑞安(航空)

”。瑞安航空以口无遮拦的“大嘴”CEO迈克尔·奥莱利闻名,为什么在疫情压城,民航行业面临生死存亡的至暗时刻,投资一间低成本航空公司成为爱尔兰民间的理财智慧?

这可以从

财务模型

方面进行一些分析。笔者一直认为,企业所采用的不同业务模式如果无法在财务模型的层面予以解释,那就未免浮于表面。

本文尝试从“经营杠杆”解释“低成本”相对“全服务”在行业逆风时期的韧性

。

毕竟在行业顺风时期,不同模式只是赚多赚少的问题;但是在逆风时期,可能是下不下牌桌的问题。

在这个百年变局宏观环境剧烈波动的时刻,对于我们从财务角度深层次理解业务、助力业务,以及业财融合,提高商业模型的抗风险能力以及韧性,穿越行业的起伏和周期,非常有意义。

企业运营过程中可能会负债经营,这是财务杠杆,也是一般意义上的“杠杆”;实际上,企业的“总杠杆” 包括财务杠杆和经营杠杆。简单来说,由于利息(财务费用)的存在,企业存在财务杠杆;由于固定成本的存在,企业存在经营杠杆。

经营杠杆主要反映了营业收入和息税前利润(EBIT)的杠杆关系,计算公式为息税前利润(EBIT)的变化率相对营业收入变化率的倍数。

经营杠杆=(营业收入-变动成本)/(营业收入-变动成本-固定成本)=边际贡献/(边际贡献-固定成本)=(EBIT+固定成本)/EBIT

正是由于不同行业的固定成本的占比不同,所以一般意义上,不同行业有不同的经营杠杆。

民航业由于资本投入强度高,资本开支大,固定成本的占比高,天然比一般行业的经营杠杆高。具有类似特性的行业还有:

航空货运业、船运、半导体行业

等等。

这些行业的特点是,营业收入端的变化可能导致企业利润端的巨大起伏,这就是经营杠杆所在。

疫情来了又去,整体来看,低成本航空企业如欧洲瑞安航空和中国的春秋航空,无论在企业年度利润还是资本市场股价都已经

创出了新高

,代表了企业内部经营和资本市场的认可;全服务公司如国泰和新加坡航空大多还在回血中。

低成本公司的业务模式在经营杠杆上有何优势

,

从而可以做到在疫情时失血少,疫情后恢复快?对于全服务公司有何借鉴?

传统全服务航空公司由于高固定成本占比的存在,经营杠杆如上图所示。

那么,低成本航空公司通过高利用率,在单位成本的结构上,实现了固定成本占比的下降,也就是杠杆效应的减弱,降低了经营风险。

简单来说,低成本模式通过固定资产的高周转效率(降低单位固定成本)以及经营的效率(降低变动成本)最终改变了民航行业的成本性态,实现“逆天改命”(如下图所示)。

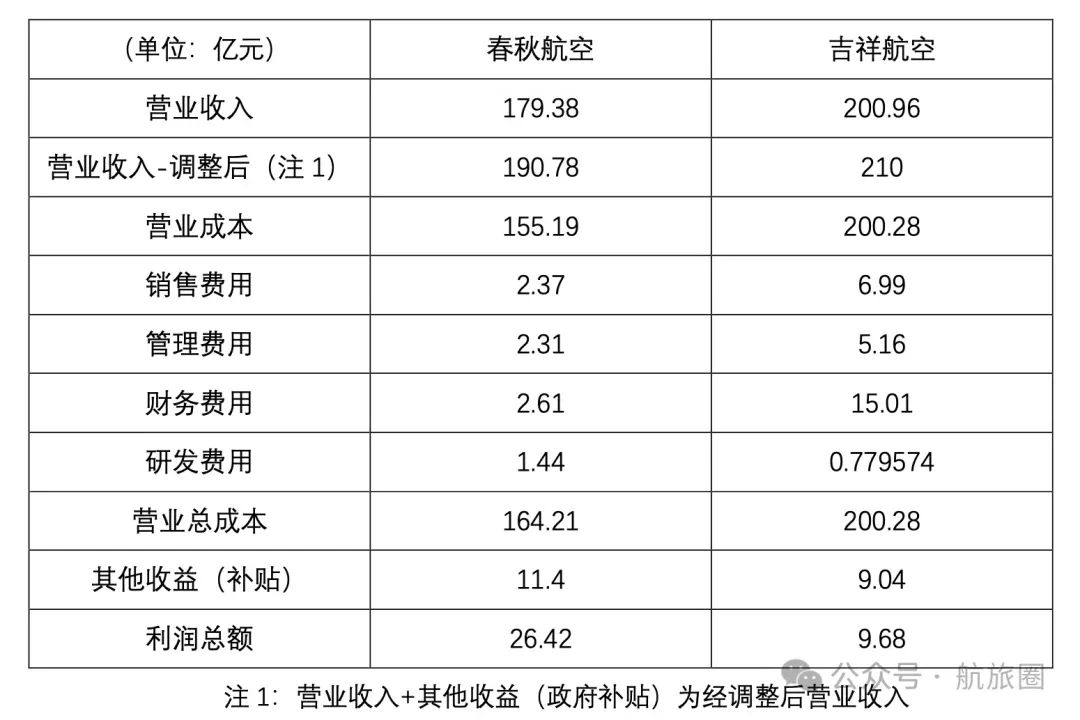

春秋和吉祥航空作为A股上市公司,2023年报利润表主要报表项目如下:

“低成本”春秋和“全服务”吉祥航空经营杠杆的计算:

经上表计算可知,2023年春秋航空经营杠杆为1.92,吉祥航空经营杠杆为2.5。2023年春秋航空由于缺乏机长,飞机日利用率只有

8.5,

春秋在固定成本无法下降的情况下,仍然实现了经营杠杆低于吉祥(

飞机利用率

10.34)

。

经营杠杆的优势,解释了不同公司在不同季度间的盈利能力

,特别是4季度,由于经营杠杆的存在,营收端的微小波动会造成利润端的巨大差异。

以2019年报为例,东航和南航在2019年第2和第4季度亏损,国航和吉祥仅在4季度亏损,而春秋4个季度均实现稳定盈利。

由经营杠杆的计算公式可知,降低经营杠杆的途径包括降低变动成本(分子项),降低固定成本的比例(分母项)等。

其中最重要的是,低成本模式通过“高利用率”和“高密度布局”的双高模式提高了固定资产的整体利用率,降低了固定成本在总成本中的占比,实现经营杠杆的支点向中间移动,降低了经营杠杆,最终降低了经营风险。

美国一位民航业高管曾经说过一句名言,“

所有的航空公司最后都是低成本航空公司