派论:

养老是未来10-20年当之无愧的朝阳产业,人口老龄化和产业资源不足是行业发展的根本动力;

养老产业链遍及医-衣-食-住-行各领域,供需矛盾显著;

养老产业投资机会巨大,养老地产、大型高端养老机构、商业养老保险增长可期。

养老这个沉重的话题,我们在这个系列的上篇已经给大家做过介绍。还没看的,戳蓝色文字链接补习一下

《警示!国人养老面临大问题》

。

简单回顾一下:基本养老金作为我国养老体系的第一支柱,发挥效力不足。退休后糊口还行,想要满足更丰富的

衣-医-食-住-行

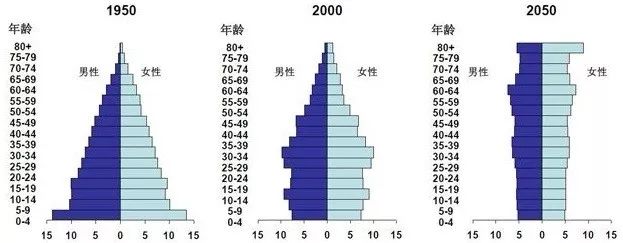

需求,根本不敢指望。宏观层面,人口结构呈现

怪异的接近零增长的梭形

,建国后的两次婴儿潮已经过去,二胎政策的效果也不及预期。

我国人口已面临雪崩态势

育儿、教育、工作、养老,不单是家庭的责任,也是政策、产业、资本的责任。本文将继承养老系列上篇,系统梳理养老产业的预期及产业链形式。

10-20年的朝阳产业

按照联合国对老龄化社会的定义:60岁以上人口占比超过10%,65岁以上人口占比超过7%。2016年,国内60岁以上人口比例为16.7%,远远超过定义比例,

已大踏步进入老龄化社会

。预计到2020年将达到17.8%,2030年将达到25%。

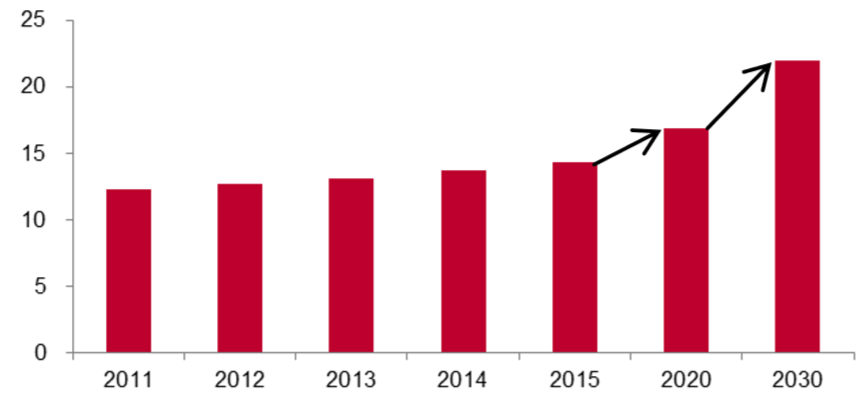

与老龄化对应的是老年抚养比:65岁以上老人数量对劳动年龄人口数之比,从经济角度反映人口老化社会后果的指标之一。国家从上世纪80年代起大力推行计划生育政策,421的家庭结构逐渐形成。

2020-2030年,随着计划生育一代普遍进入老年期,全国老年人口平均子女数将下降到2个以下,子女养老负担不断增长。

老年人口抚养比(%)

我国“少子化”危机同样严重,老者增多,而青壮者渐减,养老问题愈发严峻。数据显示,我国2010年家庭平均人数为3.1人,2030年将缩小至2.6人,2050年将进一步降至2.51人,这也将直接导致我国老年人口抚养比从1995年的9.2%持续快速上升至2014年的13.7%。

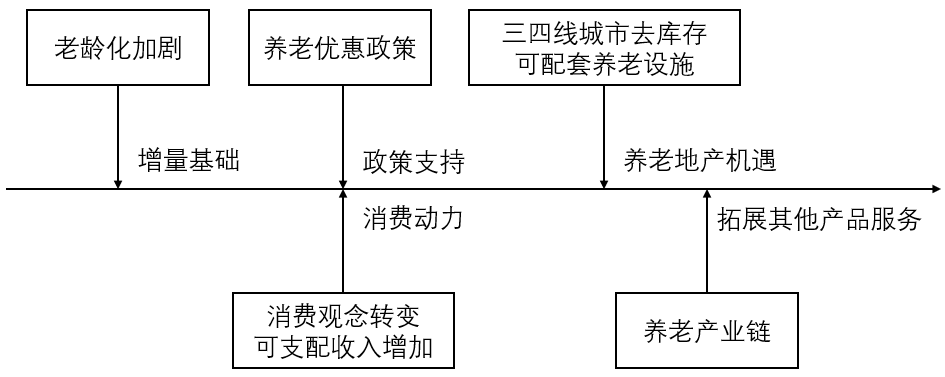

老龄化加剧、发挥养老作用的资源亏空,即是养老产业发展的根源。

养老产业增长逻辑

养老行业是一个朝阳产业,老年人口增加、老年人口文化程度提升、家庭结构转变都是内在促进因素。站在企业角度,找准自己的定位和目标客户群,围绕产业链专注于细分领域,将迎来10-20年的稳定成长。

养老产业链

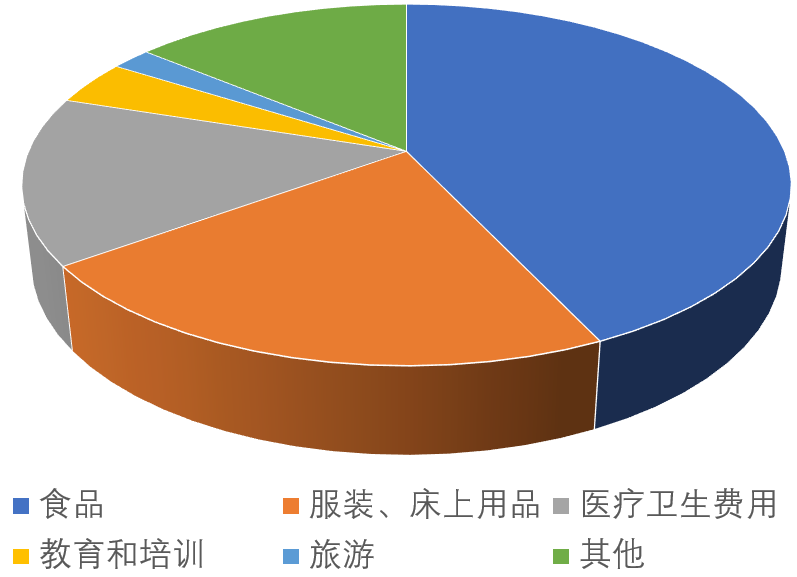

从2013年的数据来看,老人把将近一半费用花在食品上,教育和旅游等费用相对很少。这既有老一辈人受传统养老观念的影响,也有可支配收入不足的因素。

2013年60岁以上老人平均支出比重

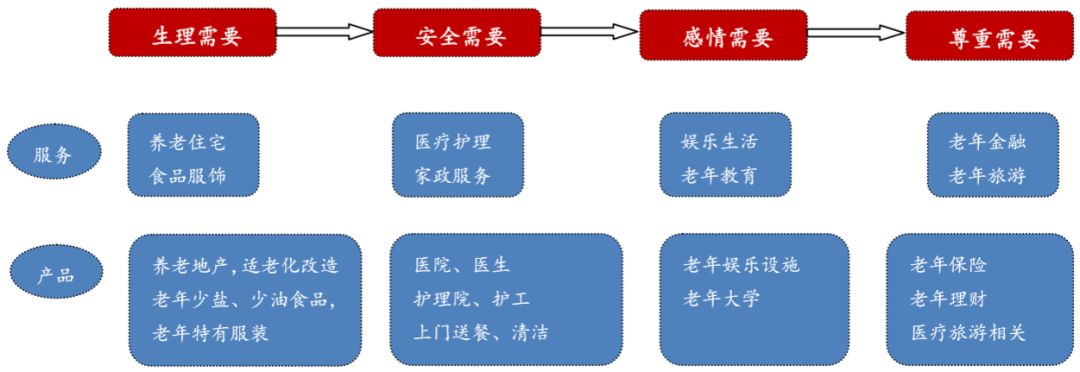

纵观整个养老产业链,不仅要满足老年人的医疗护理需求,也需要满足他们的精神追求。养老产业具有医护以及消费双重属性,一个完整的养老产业生态圈,最终目标是让老年人老有所医、老有所养、老有所乐。

对应马斯洛需求理论,养老产业有养老住宅、食品服饰、医疗护理、家政服务、娱乐生活、老年教育、老年金融、老年旅游八大产业。

养老八大产业

生理需要

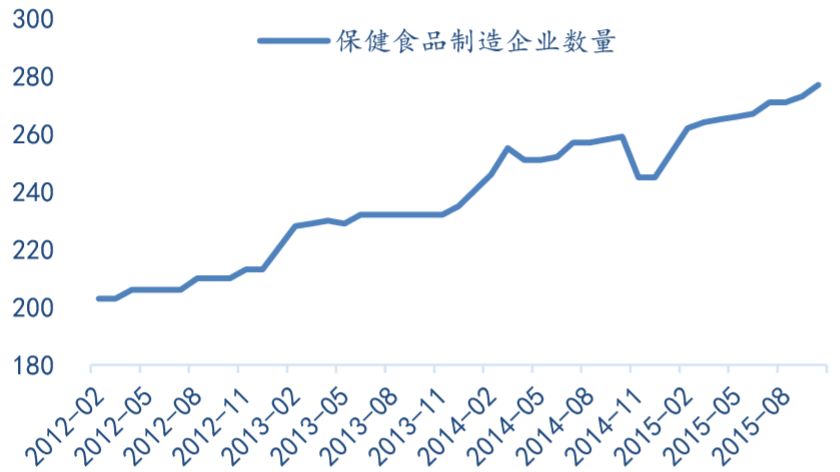

营养品、保健品是老龄人口消费中的重要一环,中国保健食品行业正处于稳步增长阶段,2010年中国保健品销售收入为2600亿元,到2014年销售收入已达到 4000亿元,占社会消费品零售总额的1.5%。尽管受到反腐及限制三公消费的影响,人参、当归等高端营养品销量有所下降,但大众营养保健品,包括鹿茸、党参、枸杞、海参的销量在逐年提升,体现出人们对于养生消费的重视程度在不断增加。

中国保健品制造企业数量增加

安全需要

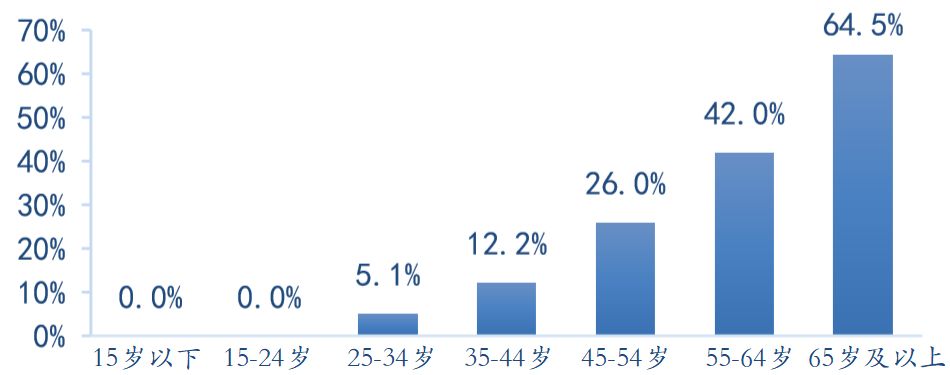

老龄人口天然对医疗保健服务需求巨大。老龄人口患慢性病的患病率要远高于其 他年龄层次,根据卫生部2008年的调查,各年龄层人群的慢性病患病率呈现出随年龄增长而指数增长的趋势,老龄人群的综合慢性病患病率高达64.5%,拥有更高的慢性病监测管理的需求,其中患病率较高的慢性疾病包括高血压、心脑血管疾病、糖尿病等。另一方面,根据卫生统计年鉴,2013年老龄人群的年人均住院次数达到1.99 次,超过总体平均的两倍,对医疗保健服务的需求极大。

慢性病患病率随年龄增长

失能风险是老年人除了疾病风险外另一项较高的风险。据社科院调查显示,完全失能老年人的平均年龄在79岁,而截至2014年,我国失能、半失能老年人口已达到近4000万。预计到2050年,80岁及以上的高龄老年人口将达到9448万,占老年人口的21.78%,65岁以上的独居人口将达到4600 万。

这些老人将带来大量日常护理、慢性病管理、照顾陪伴、健康教育等方面的服务需求,并且受到收入及储蓄的制约, 需求主要集中于中等服务定价的小型地域连锁养老企业。

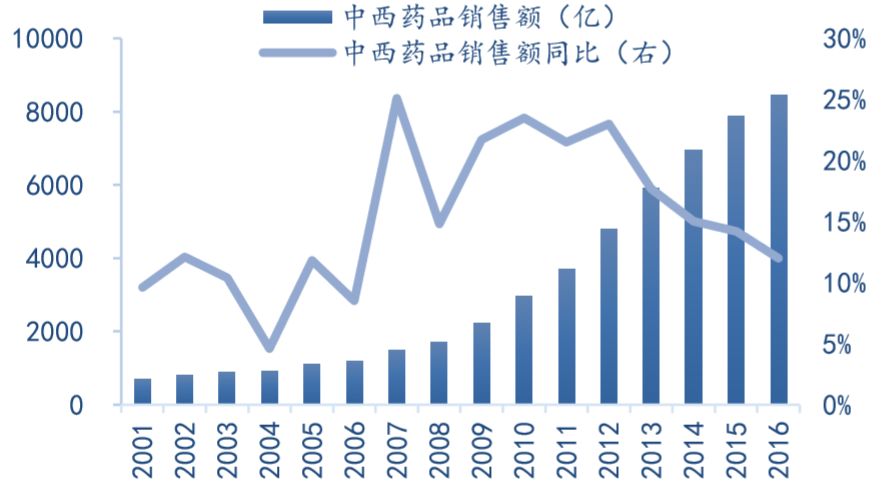

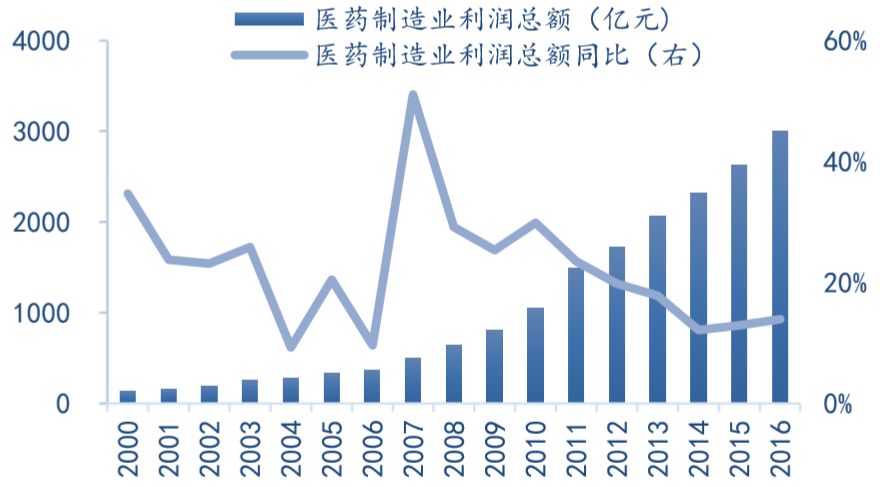

老龄人口对药品的需求也越来越旺盛。2016年我国中西药品消费达到8460亿元,占限额以上企业商品零售总额的5.83%。尽管医药行业在医改后利润增速有所放缓,但制药行业前景依然较好。2016年医药制药业利润总额突破3000亿元,同比增长13.9%。

医药高消费,药企高盈利

国内养老服务占比过低、养老服务配套机构结构分布不均。现今我国主流的家庭养老方式由于未能配备医疗保障,对于日常养老服务、医疗护理服务的需求量非常大,一般而言失能/半失能老人的照护比例在1:2到1:3左右,但现实状况是,目前我国护工数量严重匮乏,并且尚缺乏专业的资格认证机构,未能形成人才培养体系,从业人员多数缺乏专业知识与资质认证。 目前我国各类养老服务人员约 100万人,具备专业资质的仅有约30万人,较之1.3亿老年人口且不断增加的趋势来而言,专业养老服务人员还具有较大缺口。

养老机构和护理资源是当下最紧迫、最矛盾丛生的领域。

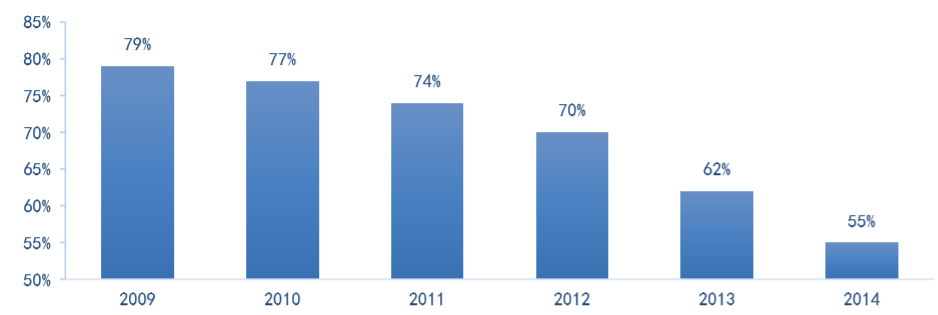

我国养老产业供给、需求的现状存在明显的矛盾和根深蒂固的社会情感障碍。养老需求的紧迫性和养老资源的稀缺性,前文已经介绍,但仅有的一些资源并未被充分利用。从养老机构的床位数和入住率可以看出其中的矛盾:

我国养老服务机构数从2009年的3.8万家增长到2013年的4.2万家,养老机构的床位数从2009年的266万张增加到201年的577万张,但实际入住率却在不断下降

,从2009年的79%下降至2014年的55%,显示出养老需求与供给的不匹配。

养老机构入住率下降

社会文化与习俗是第一道门槛。植根于我们心中的价值观基础在于:氏族、人情和血缘,而养老机构完全以契约、承诺、规范、法制为基础。

目前常见的养老机构,与其说是老人安度晚年的场所,不如说是加剧悲凉的坟墓,

那里有太多老无所终的人

。

子女只要有一丝精力照顾老人,就不会让他们遭受孤独。

孤独

从实际需求的角度来看,我国的养老机构目前主要为依托于房地产建立起来的全托/日托机构,目标客户定位为高端+活跃长者,而

真正的刚性需求人群——高龄、失能、失智老年人,却没有得到重视

。并且

养老机构通常只注重硬件投入,轻视服务培养,而这些硬件在实际运营中,并不能换来入住率和客户忠诚

。

现实事例最有说服力。

养老机构入住最多的是有丰厚退休金或者子女收入较高的人群,因为只有此类人群才可以支付高昂的入住费用。

以三线城市为例,根据不同的入住条件(单人间、双人间、四人间等),对于半护理或全护理的老人,月收费从2000-5000元不等,多数老人的退休金难以达到标准,这又回到了上篇所讲的养老金的问题。

养老机构的运营成本为何难以降下来?

原因也很简单,24小时不间断运营,护理人员不间断照料必然对应高薪资投入,加上日常房租、伙食、水电等开销,还没计入初期建设投入的成本......

情感、尊重需要

老龄人口时间支配相对自由,大多数老年游客都会选择淡季错峰出游,老年游客早已成为国内游客的重要组成部分之一。携程网2015年发布的《国内老年人旅行行为分析报告》显示,老年游客平均每年的出游天数要比年轻人多出15天以上,许多老年游客出游甚至能达到近一个月的时间。在出游人群方面,二线城市老年旅游 消费的热度最大,平均每年用于旅游消费的支出达到4500元左右,占每年娱乐休闲支出的62%。

痛苦与机会并存

产业链梳理完毕,投资机会已经很清晰。

机构养老

市场上主要有房地产商、保险公司、专业养老公司以及外资集团做机构养老。

1.类似万科、保利的房地产商,最主要的形式是做房屋适老化改造,本质上是以卖房为主。

现在万科尝试了邻里式养老,让老人与子女保持较近距离,增加自己的持有比例,做养老社区的配套服务。

2.对于类似泰康、合众的保险企业,最主要的形式是卖养老保险,之后让老人入住养老社区。

险企一般都是全部持有运营,重视自己的服务质量和品牌输出。

泰康保险全产业链运营养老资产

3.专业养老集团,国内较大的有亲和源、乐成集团等,主要持有运营做社区中高端养老。

与保险企业相比,他们的客源不稳定、资金成本大,大多数企业处于长期亏损状态。

4.外资集团,以欧葆庭为代表,他们主要打造自己的医疗品牌优势,突破一点打造全局

,尽管收费高,但定位精准,也在国内养老市场占据一席之地。

商业养老保险

我国养老保险三大支柱体系在

上篇

中已有介绍。第一体系基本养老保险濒临超负荷,第二体系企业年金覆盖面小,第三体系商业养老保险有上升势头。商业养老保险的主要包括年金产品和储蓄型长期寿险产品。从政策层面的角度来看,国家已经在新“国十条”中明确提出“把商业保险建成社会保障体系的重要支柱”。

我国商业养老保险发展起步晚,参与度远远落后于发达国家,发展空间巨大。

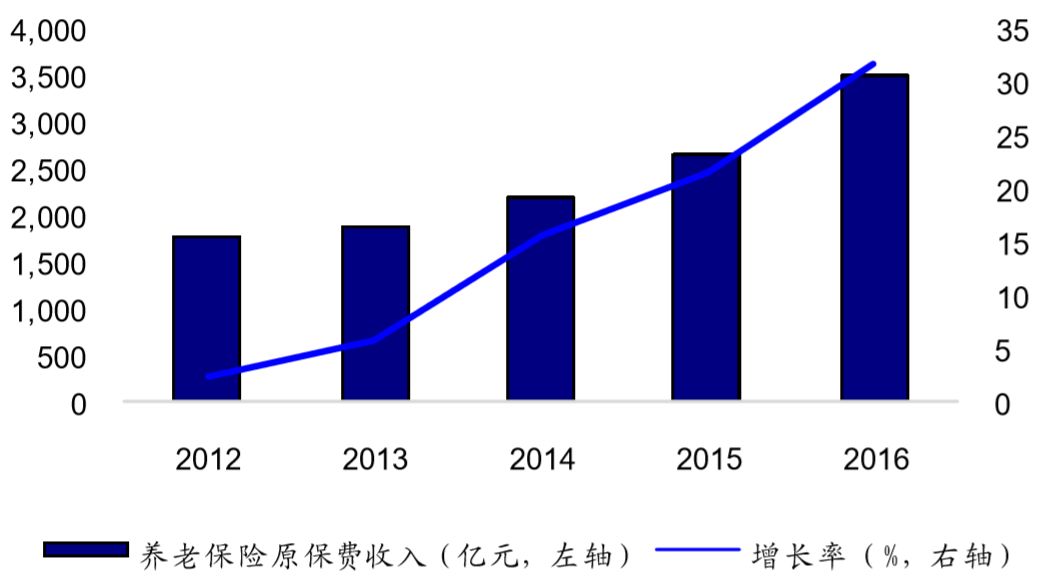

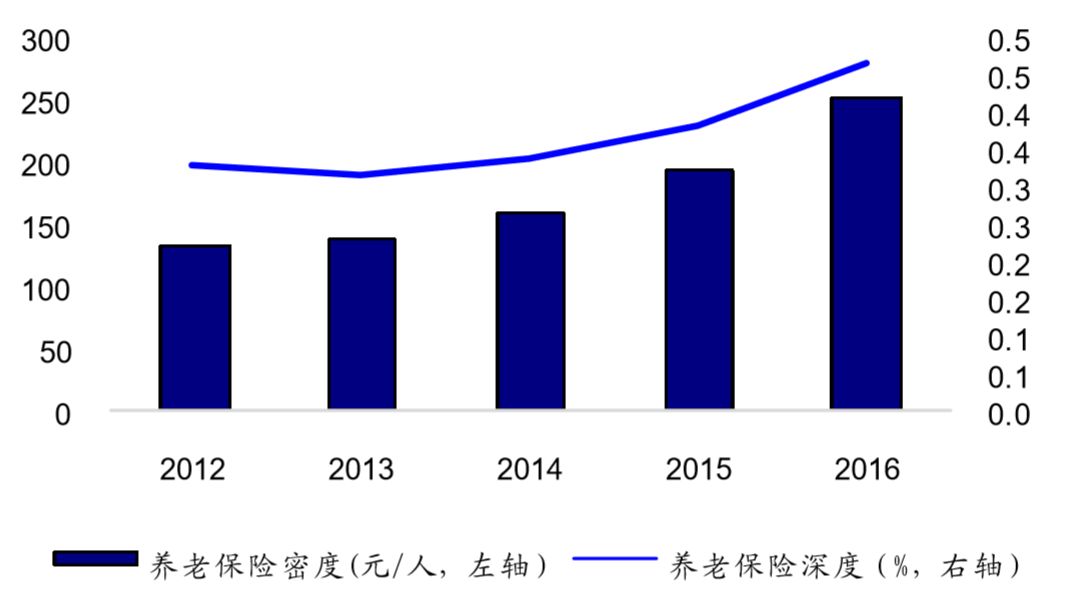

保监会统计显示,中国人均长期寿险保单持有量仅为0.1份,远低于发达国家1.5份以上的水平。多年来,寿险资产中80%是属于理财产品,其中的养老保险大部分为分红型养老保险,而只有20%属于传统的养老保险,例如年金保险和生存保险等产品,这些产品才是真正的养老保险资产。按这一比例推算,2016年真正的养老保险资产仅为2.49万亿元,占GDP比重为3.34%。保险密度为252.29 元/人,保险深度为0.47%,还存在巨大的发展空间。

养老保险原保费收入及增长率

养老保险密度及深度

现阶段,我国商业养老保障服务的提供商有两类,一类是一般性寿险公司,另一类是专业性养老保险机构。截至2016年底,我国共有77家人身保险公司,其中专业养老保险公司有6家,分别为太平养老、平安养老、国寿养老、长江养老、泰康养老和安邦养老。

一个家庭中的孩子-父母-老人,要么渡过缺乏安全感的童年,要么背负经济、体力、脑力和社会的沉重担子,要么在无人照拂的夕阳下孤独离去。此种形势若不改变,我们自身及周围将由老及幼经历恶性循环,一代人的悲哀将代代重演。纵观全局,解决养老困境,家庭、政策、资本,一个也不能少。

如果看完有收获,欢迎转发让更多人看到!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富