事件:制造业增值税由原来16%降低至13%,相关企业有望充分受益。

2019年3月,政府工作报告中指出,将制造业等行业现行16%的税率降至13%。交通运输业、建筑业等行业现行10%的税率降至9%,国家政策继续向推进税率三档并两档、税制简化方向迈进。国家减税政策其实从2018年开始逐步实施与推行,制造行业增速税率从17%降至16%并且实行效果良好,此次国家加大减税力度,从16%降至13%,降幅扩大从而更大程度上实现普惠各个企业。

减税政策有望对轻工行业带来以下益处:

1

)轻工行业整体均有利好:

对轻工行业公司减轻税赋负担,增强企业盈利和运营效率。轻工行业主要包含家居、轻工消费、包装、造纸,基本隶属于制造行业板块,享受增值税从16%降至13%的税收福利。根据我们的测算,从行业整体来看,增值税减税对行业净利率弹性影响约为0%-10%区间内。个别公司由于行业特殊地位和产业链供需导致低于或超出平均范围。

2

)零售型公司受益多:

不同子行业的上市公司,根据所属板块差别受益程度不同,我们认为偏零售模式的公司受益更多。根据我们测算,分不同行业来看,家居行业、轻工消费、包装行业、造纸行业的减税利润弹性影响分别为0%-10%、0%-10%、0%-4%、0%-3%。由于家居和其他消费品行业零售型的公司偏多,因此具有更强的品牌和产品溢价能力,因此在整体溢价能力方面,要强于生产型和To B型企业。

3

)龙头公司溢价强:

不同产业链地位的公司受益不同,我们认为偏龙头公司有更强的溢价能力。增值税减税的福利对于同一上下游端的双方企业并不对等,通常由于龙头公司在采购及销售端具有更强话语权,因此对于减税所致使的定价权也更处于强势地位,在轻工行业,如欧派、索菲亚等家居龙头对于上游人造板采购具有议价权,而劲嘉、合兴等包装企业尽管行业属于产业链中游,但是由于其在产业链的龙头地位,议价能力也要强于可比公司。

4

)内销公司享受政策福利:

由于增值税是价外税,并且涉及出口退税的企业减税只针对内销产品收入,不涉及出口退税的企业减税针对全部内外销收入。a)内销占比更大的公司此次受益更多;b)造纸行业属于非出口退税行业,因此增值税受益增加。

投资观点:我们认为此次增值税减税政策有望提升企业运营能力,减轻税赋负担,从而有效提升公司整体发展实力。

我们看好零售属性更强的行业如家居、文具和生活用纸板块,个股方面,看好龙头公司和偏内销的公司:家居:索菲亚、欧派家居、顾家家居;轻工消费:中顺洁柔、晨光文具;包装:劲嘉股份、合兴包装、永新股份;造纸:太阳纸业、山鹰纸业。

一、推行增值税减税政策,降低制造等企业税赋

事件:

2019年3月,2019年政府工作报告中指出,

将制造业等行业现行16%的税率降至13%。

交通运输业、建筑业等行业现行10%的税率降至9%。确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。

关于增值税减税方案,国家政策一直处于减税政策通道中。

从2018年5月1日起,根据财政部和国家税务总局发布《关于减并增值税税率有关政策的通知》,我国企业启用新的增值税率:将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。从前期税率实施情况来看成效较好。2018年12月,中央经济工作会议上,李克强总理强调要实施更大规模的减税降费。

通过三档并两档,降低制造业税率。

国家通过三档并两档的税率调整,从而重点降低制造业、交通运输等行业的税率,下调后,制造业多数在税率基本在13%一档,9%一档主要包括交通运输、公用事业、农林牧渔、房地产、建筑装饰和通信业,金融服务业则多数在6%档。

降低企业税赋可促进行业可持续发展,提升盈利能力和运营效率。

税收具有调控经济的作用,也具有社会引导作用,国家通过给予税收优惠实现行业更高效率的发展。增值税是以单位和个人生产经营中取得的增值额为课税对象的一种税,实际企业经营中是对产品或服务流转过程中增加的那部分价值征收增值税。增值税税率的降低,使企业运营效率及盈利能力大幅提升。

二、增值税降税对于轻工行业的受益测算

1

)产业链不同属性的情况分析

轻工行业隶属于制造业,因此增值税减税也将受益。

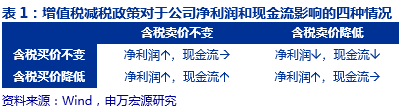

轻工行业包含家居、轻工消费、包装、造纸四大板块,在原材料购买以及内销商品销售中,也涉及增值税的进/销项税的变化。我们以2018年制造业16%增值税为基础,根据新的增值税下调至13%,并进行4种情况的测算:

情况1:含税卖价不变,含税买价不变。

这种情况属于竞争较为均衡的状态,即上市公司对于下游客户含税价不降低,从而享受到减税带来的收入端的利润增厚;而成本端,由于上游供应商也较为强势,因此采购含税买价不降低,从而无法获得成本端的税率增厚,与此同时不含税的原材料成本上升。由此带来总体的利润增厚为收入端增厚与成本端增加的差额。但是这种情况对于现金流运营效率没有影响。

情况2:含税卖价降低,含税买价不变。

这种情况属于上市公司处于市场不利地位时的情况。即由于下游议价能力较强导致含税卖价降低,但是收入本身无变化(不考虑增值税附加变化的情况下);含税买价不变,从而不含税的成本提升;最终有可能导致上市公司利润受损,并且整体现金流受到影响。

情况3:含税卖价不变,含税买价降低。

这种情况属于最利好上市公司的情况,也是当上市公司对于上下游均有议价能力时。含税卖价不变,从而不含税的卖价提升,获得税赋收益,含税买价降低,从而成本端记账不受影响,但是现金流的运营效率提升。

情况4:含税卖价降低,含税买价降低。

这种情况属于消费者最终受益的情况。含税卖价降低,不含税卖价不变,含税买价降低,不含税买价不变。但是整体来说由于增值税附加基数减少,仍对企业是受益的,只是受益幅度较小。

2

)增值税率测算及弹性测算

增值税计算公式:

1. 应纳增值税额=当期销项增值税额-当期进项增值税额

2. 销项税额=不含税销售收入×税率

3. 进项税额=不含税采购成本×税率

4. 销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

5. 进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

核心假设条件:(

根据增值税税率从16%下调至13%)

假设税金及其附加的税率:12%(城建税7%+教育费附加3%+地方教育附加2%)

假设所得税:为各个上市公司2017年末综合所得税率

假设非造纸行业增值税仅影响内销部分,造纸行业增值税影响全部收入(由于家居、包装行业享受出口退税,出口增值税最终会退还;造纸行业不享受出口退税)

假设成本端涉及原材料成本和蒸汽、化工等成本,根据不同上市公司披露内容

以下我们将对具体测算过程给予分析:

根据制造业16%的增值税率降至13%,含税卖价和买价均不变的情形时,进行测算:

净利润增加=(公司收入增加-相关原材料成本增加+增值税附加税变化)*(1-所得税)

其中:

公司收入端增加=内销收入*(1.16/1.13-1)

公司成本端增加=相关原材料成本*(1.16/1.13-1)

增值税附加费变化=(原增值税额-新增值税额)*12%

=[(原内销收入-原相关原材料成本)*16%-(新内销收入-新相关原材料成本)*13%]*12%

=[(原内销收入-原相关原材料成本)*16%-(原内销收入-原相关原材料成本)*(1.16/1.13)*13%]*12%

*

注:造纸行业为全部收入和相关成本。

通过以上表格我们发现,通过增值税减税,我们总结下来有以下两大特点的上市公司受益:1)内销占比高、净利率较低的公司利润弹性更大。2)龙头及偏零售公司利润弹性更大。

在实际执行过程中,税赋的享受程度和公司在产业链的地位相关,龙头公司以及商业模式更好的企业在产业链议价能力更强,也将更加具备减税所带来的盈利弹性和现金流优势。

3

)轻工各子行业分类别弹性分析

我们对轻工各子行业情况进行比较,由于不同行业地位、产业链上中下游、供需关系会导致公司价格传导机制不同,从而不同公司增值税受益程度不同,整体我们认为,龙头及偏零售更易在产业链上受益。

分不同行业来看,家居行业:

家居行业分为定制家居和成品家居,家居上游主要人造板生产企业和木材加工企业,由于我国人造板和木材加工行业较为分散,行业并没有规模型企业存在,家居和板材行业相对处于较为市场化的竞争态势,因此龙头家居公司仍对上游具备部分的溢价能力,而下游主要为消费者市场,由于我国家居行业竞争激烈,中下品牌参差不齐,因此下游行业或通过增值税减税从而进行部分价格的让利。从目前子行业竞争格局来看,定制家居下游竞争较为激烈,增值税受益部分更倾向于向下游传导,而成品家居相对终端价格稳定性更强。因此,我们认为定制家居行业更倾向于情况4,而成品家居更倾向于情况1,我们预计增值税对家居行业利润弹性影响大约为0%-10%。

轻工消费:

轻工消费品包括文具行业、生活用纸行业、钢琴行业、玩具行业、珠宝首饰行业等,属于生活必需品及耐用消费品行业,生活必需品如文具和生活用纸行业受经济周期影响较小,并且品牌商具有更强的行业溢价能力;钢琴、珠宝行业属于可选消费品行业,更强调品牌和消费者粘性,价格弹性更强。因此我们估计轻工消费品行业更介于情况1和情况4之间,增值税减税政策整体对家居企业的利润弹性约为0%-10%。

包装行业:

包装行业属于中游行业,受上下游的强势供应商和客户影响较大,相对溢价能力较弱,因此包装行业在增值税减税时,我们估计优惠的份额会向下游倾斜,买卖销售价格表现形式则为,含税买价降低和含税卖价降低,属于情况4。我们估计增值税影响对包装行业利润弹性为0%-4%。

造纸行业:

造纸行业在轻工行业相对特殊,由于造纸行业不享受出口退税政策,因此增值税影响造纸行业的全部收入。但由于纸价变化较容易向下游传导,增值税政策部分也更容易向下游倾斜,而上游浆价也相对随行就市,因此造纸企业更偏向于应用情况4,即含税卖价和卖价都下降,增值税对于造纸行业利润影响约为0%-3%。

4

)轻工行业投资观点

我们认为此次增值税减税政策有望提升企业运营能力,减轻税赋负担,从而有效提升公司整体发展实力。我们看好零售属性很强的行业如家居、文具和生活用纸板块,中游及偏上游的包装和造纸板块也有望在此次减税政策中有微幅的受益。

投资标的方面,我们看好龙头公司和偏零售的公司:

家居:索菲亚、欧派家居、顾家家居;

这三家公司分别作为家居板块质地较好的龙头公司,在上下游具有较强的品牌和产品溢价能力,从上游来看索菲亚和欧派可通过规模性的人造板采购实现原材料溢价能力,而顾家则对于皮革、板材、五金等产品可通过签订集采协议价实现成本端的受益;在收入端,由于定制家居下游竞争较为激烈,因此增值税受益部分将让利于下游终端客户,而顾家作为软体家居龙头终端定价相对稳健。我们认为,欧派和索菲亚情况更倾向于情况4,顾家介于情况1和情况4之间,因此欧派、索菲亚、顾家净利润弹性分别为1%、1%和4%左右。

轻工消费:中顺洁柔、晨光文具;

轻工消费板块由于子行业较多,因此文具、生活用纸、钢琴、玩具、体育用品等减税的影响也各自不一。我们认为,中顺洁柔和晨光在

行业中稳健性较强、具有较好品牌力,减税带来的利润弹性较大,其中晨光文具由于终端价格弹性较小并且竞争格局较为稳定,因此一般文具售价相对稳健,我们认为晨光更倾向于1,净利润弹性约为10%;中顺洁柔所属生活用纸行业竞争较为激烈,我们认为净利润弹性约为2%。

包装:劲嘉股份、合兴包装、永新股份;

劲嘉、合兴、永新分别为烟标、纸包装、软塑包装子行业龙头,尽管为中游企业,但是在行业中具有较强溢价能力,我们认为利润弹性约为1-4%。

造纸:太阳纸业、山鹰纸业。

太阳和山鹰在造纸行业中具有较大产能和溢价能力,并且造纸企业享受全部收入的增值税减税,我们估计利润弹性约为1%。