导读:“加息”对17年信用基本面的影响可能更多的是通过外部融资收紧的渠道,财务费用抬升对盈利的传导较为缓慢,暂不足虑。

春节期间,央行先后上调

MLF

、逆回购及

SLF

利率,引发市场对于

“

加息

”

的讨论。一般来说,步入加息周期之后,债券市场几乎会确定性走熊,信用利差的走扩也在所难免,而实际利率的提升以及货币政策偏紧的基调将会对实体融资成本及融资的难度直接产生负面冲击,进而影响到企业的内外部现金流。那么,本次

“

加息

”

对信用基本面的影响路径到底有哪些?影响的程度如何?对哪些行业的影响更大?本报告将对这些问题进行展开讨论。

1.1.

加息周期影响信用基本面的三条路径

不同于上调存贷款基准利率的传统加息方式,本次

“

加息

”

主要是针对货币市场利率。

但是在利率市场化以及存贷款利率全面浮动之下,央行短期货币政策工具的

“

加息

”

其实就已经相当于变相的存贷款利率加息。一方面,居民理财进入理财化时代,货币市场利率走高将带动货币基金和理财利率走高,相当于变相提高存款利率;另一方面,货币市场利率上行将带动票据、债券、同业等利率全面上行,金融机构和企业融资成本后期也面临上调压力,最终货币市场利率将会滞后传导到银行贷款利率,相当于变相提高贷款利率。

货币政策进入

“

加息周期

”

对信用基本面和信用风险的影响可能存在以下三条路径:

(1)加息引发债券和贷款利率上行,加重企业债务负担,抬高财务费用侵蚀盈利,从而加剧信用风险。

一方面,企业融资成本抬升后,相同负债水平下偿债的利息变多,资产负债表中应计利息项目增加恶化企业资本结构,加重债务负担;另一方面,利息支出的增加带来的财务费用的抬升,恶化企业盈利能力。

(2)加息周期中货币政策整体趋紧,影响企业的外部融资状况。

进入加息周期之后,伴随而生的往往是收紧的货币政策和信贷政策,这将对低评级发行人本来就很脆弱的外部融资产生进一步打击,加大由于外部融资收缩导致资金链断裂的风险。

(3)加息可能会直接对某些利率敏感性较高的行业经营状况产生直接影响,如地产、汽车、黑色系。

加息周期中,房贷利率上升、购房政策收紧、限购升级会直接导致购房者意愿下降引发地产销量下滑,从而对地产行业基本面产生不利影响。同样去年黑色系期货的大涨不乏资金的推动作用,宽松退朝后可能对黑色系产品价格也产生一定不利影响。

1.2.

每条传导路径的实际效果如何?

路径一:财务费用影响机制传导缓慢,对信用基本面的影响较为长期。

首先,增量债务对存量债务的替代过程漫长,财务费用的抬升并非一蹴而就。

做一个简单的测算,按照

wind

口径,当前信用债存量总计约

19

万亿,

16

年信用债总发行量

8.5

万亿,到期量

5.4

万亿,如果按照

16

年的情况来估算

17

年的债券发行量与到期量的话,那么到

17

年底信用债存量将接近

22

万亿,其中

8.5

万亿为增量的债券,占比约为

39%

。假设加息导致信用债平均调整

100bp

,那么一年后相当于抬升信用债发行人整体债券融资成本

39bp

。

如果再考虑到贷款的影响,企业实际综合融资成本的抬升可能非常有限。

一方面,由于本次

“

加息

”

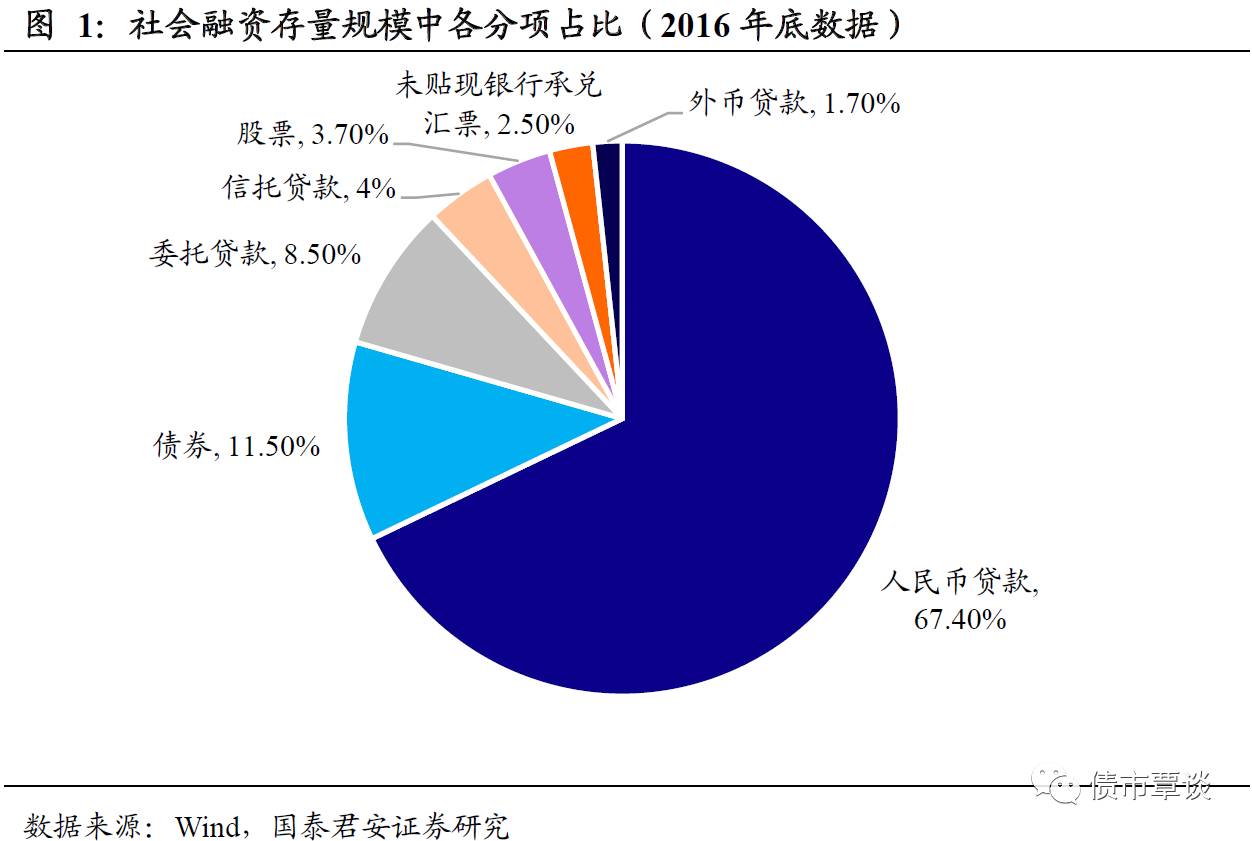

并非直接上调存贷款利率,短期内对实体企业贷款利率还并未产生实质性影响,货币市场利率传导至贷款利率仍有时滞,短期内企业的贷款利率可能并不会出现明显抬升;另一方面,即使贷款利率开始出现抬升,同样也面临增量债务对存量债务替换的漫长过程,短期内对企业融资成本影响并不大;最后,从社会融资规模规模来看,目前贷款和债券的占比分别为

67%

与

12%

,即使债券融资成本的上升立竿见影,但只要贷款利率短期不出现显著回升,对企业综合融资成本的影响就相对比较小。

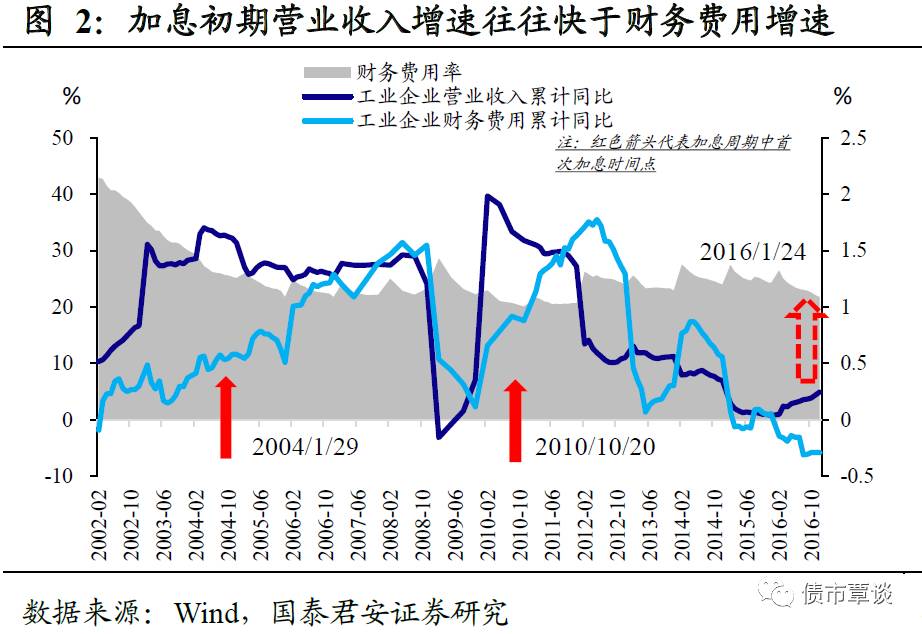

其次,加息初期经济尚未下滑,企业收入的增长快于财务费用的增长,短期内盈利能力并不会受到影响。

加息的目的在于抑制过高的通胀以及过热的经济,加息初期经济往往仍然处于高速增长阶段。从

04

年和

10

年首次加息时点的情况来看,此时企业的盈利收入增速往往大于财务费用的增速,加息周期开始后,虽然财务费用的增速不断攀升,但财务费用率依然是小幅下降的,从这点上来说,实际上财务费用并未实质性影响到实体经济的盈利状况。本轮加息同样符合这一特点,数据上来看,由于供给侧改革叠加需求侧的刺激,

16

年工业企业主营业务收入同比增速持续抬升至

4.8%

,而由于持续的宽松周期以及债券收益率的大幅下行,财务费用同比增速为

-5.8%

,短期即使进入加息周期,收入增速仍会快于财务费用增速,短期对企业盈利不会产生明显影响。

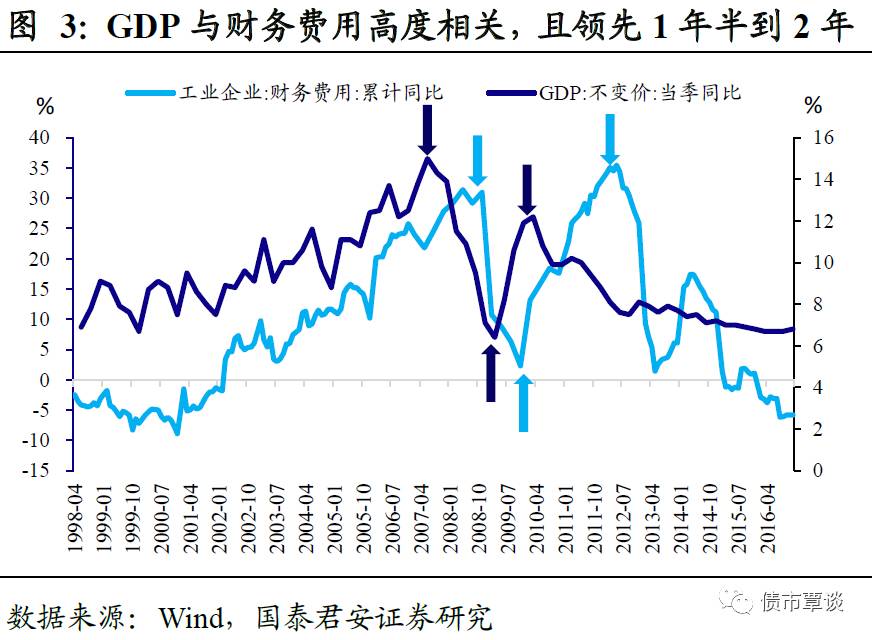

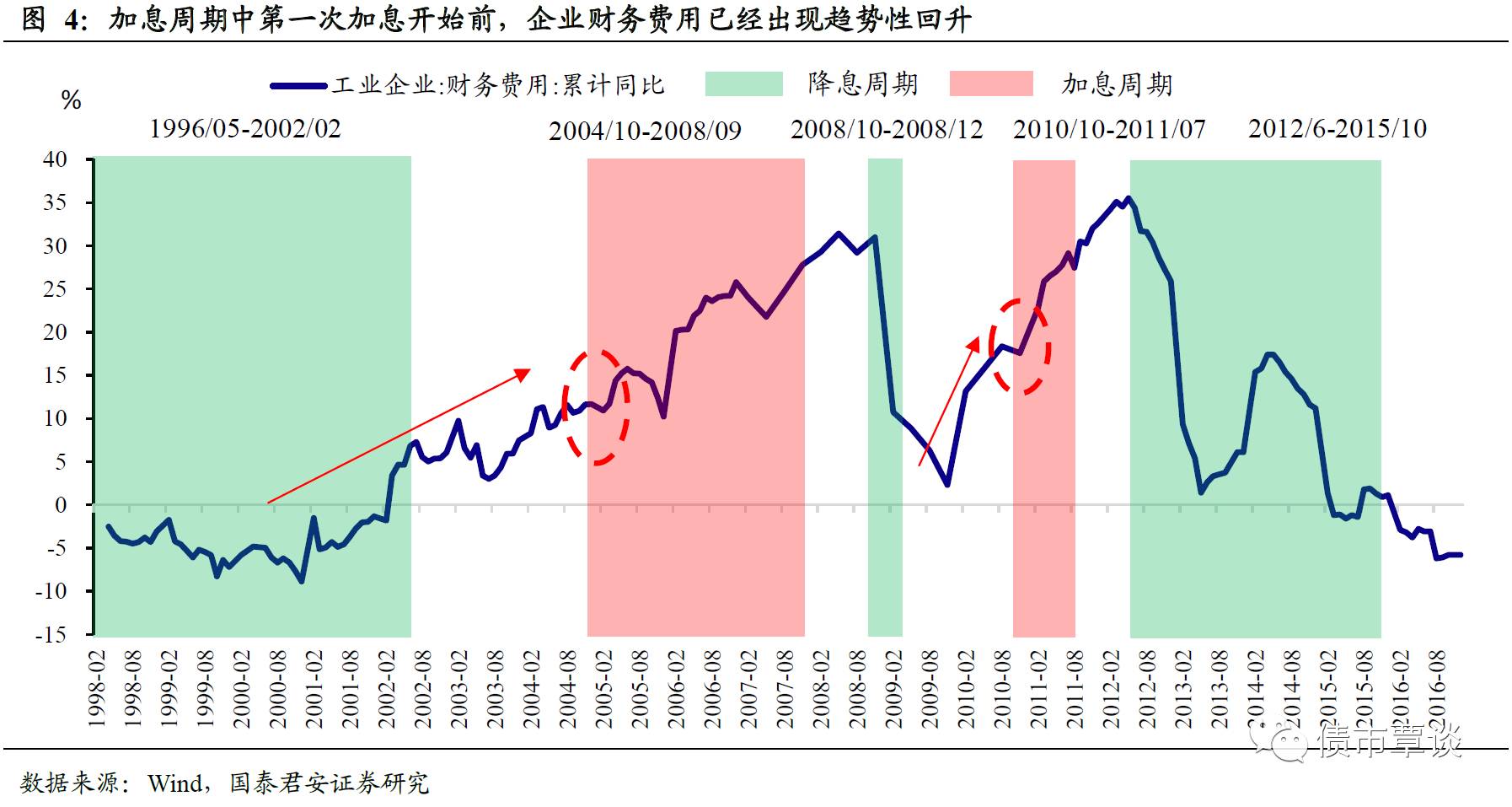

最后,负债绝对水平对企业财务费用的影响比负债成本的影响更为直接,加息的拐点很难用来预测企业财务费用的拐点。

企业的财务费用除了取决于融资成本的高低,更重要的是取决于企业的有息负债的绝对水平。从历史数据上来看,在启动加息周期第一次加息之前,企业的财务费用已经出现了趋势性的回升,这说明加息的起点并不能用来预测企业财务费用增速的拐点。而另外一组数据显示,

GDP

同比增速则与企业财务费用有着明显的正相关关系,且

GDP

增速的拐点均领先企业财务费用的拐点

1.5-2

年之间,这说明在经济企稳回升之后,企业对未来预期乐观,开始增加负债和财务杠杆,扩大生产经营,随后财务费用也开始出现拐点,而等到第一次加息时,财务费用早在之前已经出现了趋势性的回升。从这点来说,企业自身负债绝对规模对财务费用的影响要比利率对财务费用的影响更大。

综上,加息通过抬升财务费用影响企业盈利的路径虽然最为直观,但从实际效果来看,这是一个长期的过程,短期内对企业盈利的影响甚微,而且分析时更需要结合企业自身收入的增长情况,如果企业本身就处于景气度高、快速扩张的阶段,财务费用的上升对盈利影响并不会很大。

路径二:加息伴随而来的偏紧的货币政策对企业外部融资产生影响,进而影响信用基本面。

我们认为这条路径的影响确实存在,主要原因在于:

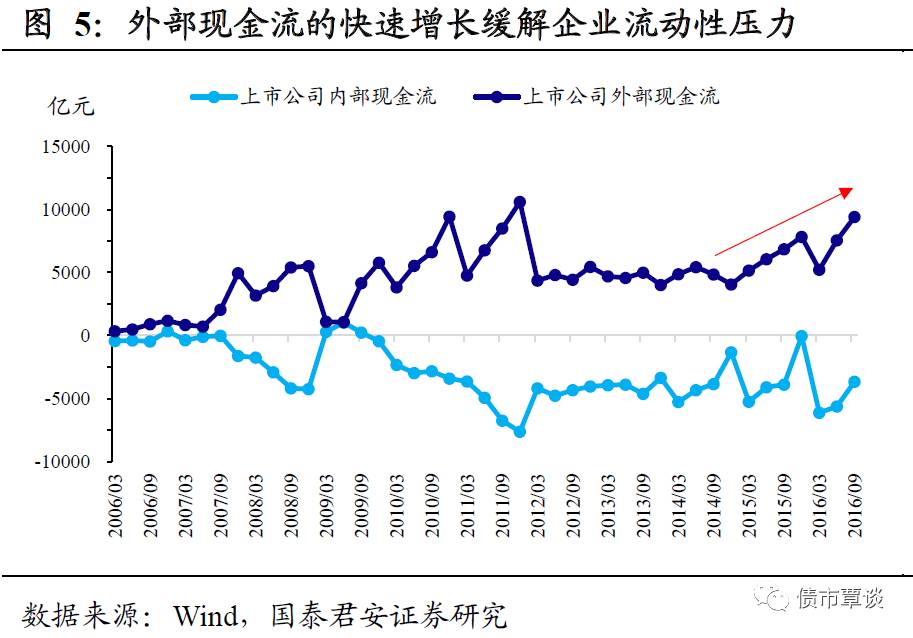

(1)过去两年在盈利下滑的背景下支撑信用基本面的最重要因素就是外部融资的宽松,一旦这一过程发生逆转,对信用基本面的打击会立竿见影。

从上市公司的财务报表来看,过去两年虽然企业内部现金流也出现小幅改善,但是一方面内部现金流依然面临缺口,只是缺口变小,另一方面内部现金流的改善很大程度上是由于经营性现金流流入减少的同时流出减少的更多,这种

“

衰退式宽松

”

难以持续。而外部环境的宽松才是支撑信用基本面的最重要因素,从

14

年底的降息开始,上市公司筹资性净现金流就随着宽松的货币政策出现趋势性回升,成为信用基本面维持稳定的强力后盾。

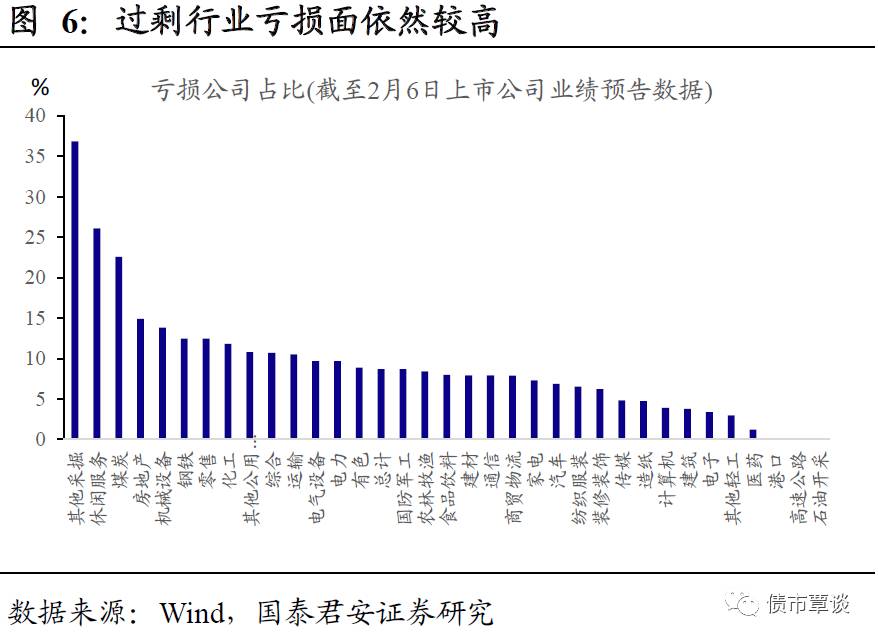

(2)16年虽然企业盈利好转,但尚未改善到可以仅依靠内部造血能力修复前期资产负债表所积累问题的程度。

此时外部融资的接续依然至关重要,如果这时候融资发生收缩,企业可能陷入内部外部

“

青黄不接

”

的尴尬境地。虽然

15

年产能过剩行业大幅亏损带来的基数效应叠加

16

年价格的大幅回升使得产能过剩行业

16

年净利润增速大幅拉升,但从盈利的绝对水平来看,产能过剩行业亏损面积依然较高,截至

2

月

6

日上市公司业绩预告数据来看煤炭行业亏损面积依然高于

20%

。如果对比产能过剩行业的净利率和资产负债率就不难发现,净利润虽然改善,但仍然在近年来的低位水平,而资产负债率虽然近期下降,但绝对水平仍在高位。这背后反映的问题在于增量盈利的好转更多是在边际范畴上,而存量资产负债表的问题依然严重,仍然需要时间来缓冲。综上,当前时点上企业对外部融资的依赖程度依然很高,外部融资如果发生收缩可能对整体信用基本面产生实质性影响。

路径三:对地产、汽车等于居民贷款相关的行业或者产品具有部分金融属性的黑色系行业景气度产生影响。

这条影响路径针对不同的行业影响有所分化。

对地产行业有不利影响,但17年地产信用风险仍然可控,对汽车行业影响不大。

虽然本次加息并未直接影响到存贷款基准利率,但偏紧基调下,房地产政策整体趋紧,包括上调房贷优惠幅度、提高二套房首付等等,对未来地产销量可能产生不利影响,进而影响到地产企业销售回款状况。叠加

17

年地产外部融资收紧,行业流动性压力可能会逐渐显现出来。但考虑到一是

17

年地产债到期压力不大,二是前期的火爆行情中地产企业积累了较多的流动性,短期行业流动性压力难以从量变上升为质变,

17

年地产债整体风险依然相对可控,压力可能会在

18

年逐步释放。

对于汽车行业而言,

虽然车贷利率可能也会受到影响,但汽车作为消耗品,加上其价值相比较于房子要小很多,贷款买车人群的占比要比贷款买房的人群占比少很多,故加息对汽车消费影响不大。

对黑色系行业而言,供需关系决定趋势,资金因素仅影响波动,17年偏紧的货币政策很难对行业经营状况产生显著负面影响。

16

年黑色系商品价格的疯涨让人印象深刻,背后的重要推动因素之一就是宽松的流动性导致的资金泛滥。那么如果

17

年流动性发生逆转,会不会对黑色系价格产生影响?

我们认为不会,主要原因在于:(

1

)

17

年去产能力度仍大,短期内黑色系供需关系依然会继续改善,价格趋势不会发生逆转。从目前来看,煤炭

“

十三五规划

”

去产能力度进一步升级,钢铁方面

“

清理地条钢

”

行动将进一步压缩钢铁供给,这决定了

17

年黑色系整体基本面依然是向上格局;(

2

)流动性仅仅是黑色系商品的助推器,通过期货价格对现货价格产生推波助澜的影响,放大现货价格的涨跌幅。但是在供需关系并未发生逆转的前提下,宽松资金的退潮的影响可能只局限于使得黑色系商品涨幅收窄,并不会对其产生向下压力;(

3

)即使考虑到货币政策收紧通过挤压房地产需求影响到煤炭钢铁的需求,这一过程也需要较长的传导时滞,短期不必过虑。

1.3.

哪些行业受到加息的影响较大?

涨潮时,所有的问题都被汹涌的潮水所覆盖,而等到潮水退去,水下的暗礁才开始因为高低不同而先后出现。

不同行业之间由于自身对利率敏感性的不同,进入加息周期之后信用基本面的变化方向、幅度以及节奏也会各有差异。从加息影响信用基本面的前两条路径来看,有两类行业在加息周期中信用基本面会受到较大影响,一是高财务杠杆的行业受到财务费用抬升的影响较大;二是自身造血能力差严重依赖外部融资的行业受到融资环境趋紧的影响较大。

对于第一类行业,其财务上特征往往表现为资产负债率以及有息负债率较高,如果叠加行业景气度不佳,营业收入增速低于财务费用增速,那么行业财务费用率便会出现回升,加息对其盈利的影响就会较大。

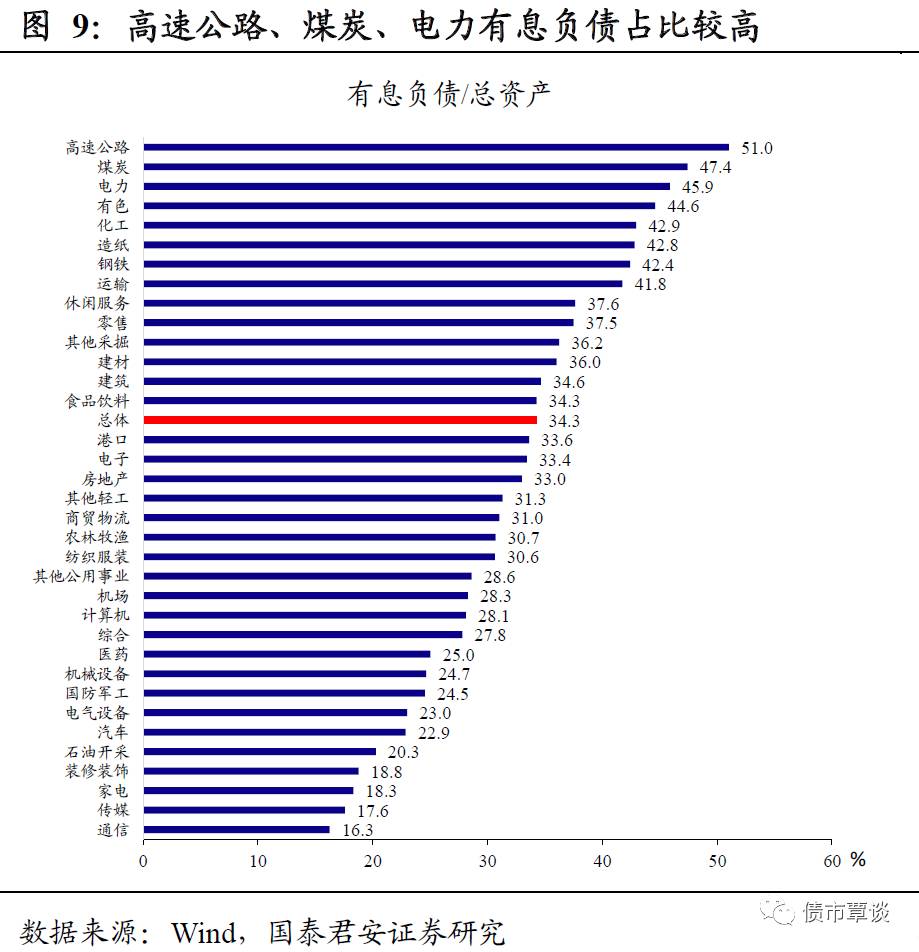

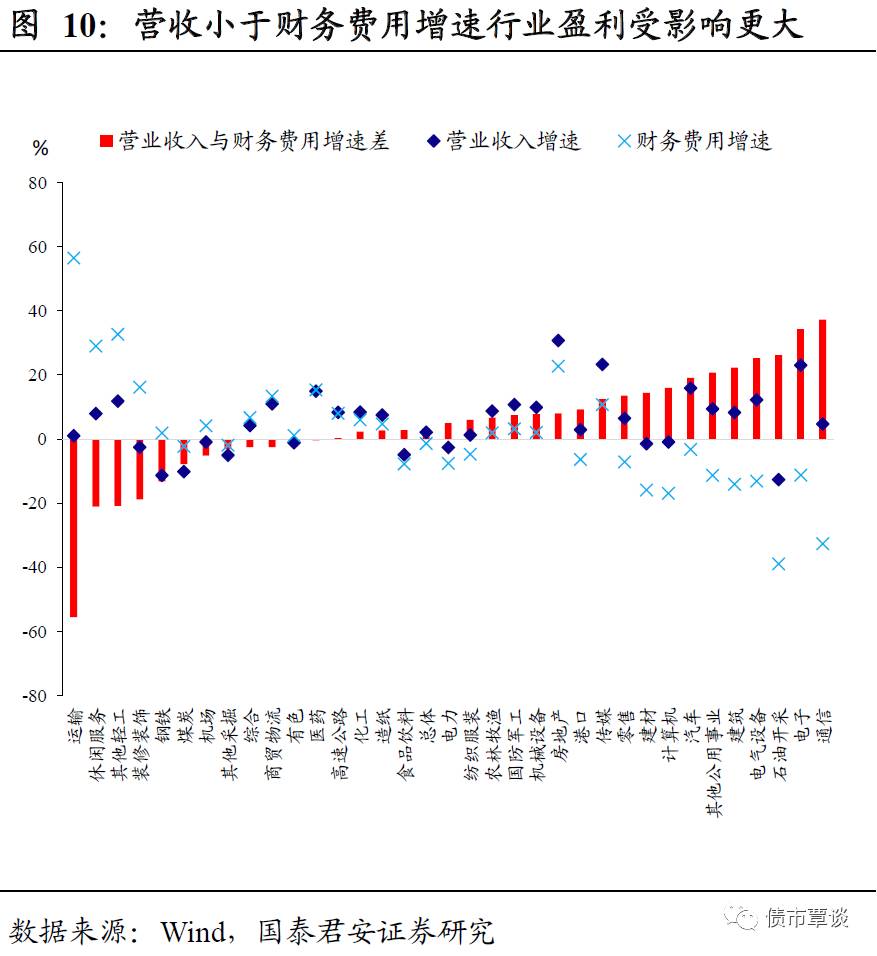

从这个角度出发,我们利用信用债发行人2016年中报样本统计了有息负债/总资产较高以及营业收入增速低于财务费用增速的行业。

数据显示,信用债发行人总体有息负债

/

总资产约为

34.3%

,高于整体的行业主要包括高速公路、运输等交运类行业,煤炭、电力、有色、化工、钢铁、造纸、建材等产能过剩行业以及休闲服务、零售、食品饮料等下游行业;样本总体

16H1

营业收入增速为

2.12%

,财务费用增速为

-1.38%

,整体上来看前期宽松的货币政策使得财务费用同比下降。行业方面,运输、休闲服务、钢铁、煤炭、机场、商贸物流、有色、高速公路等行业

16H1

营收增速小于财务费用增速。

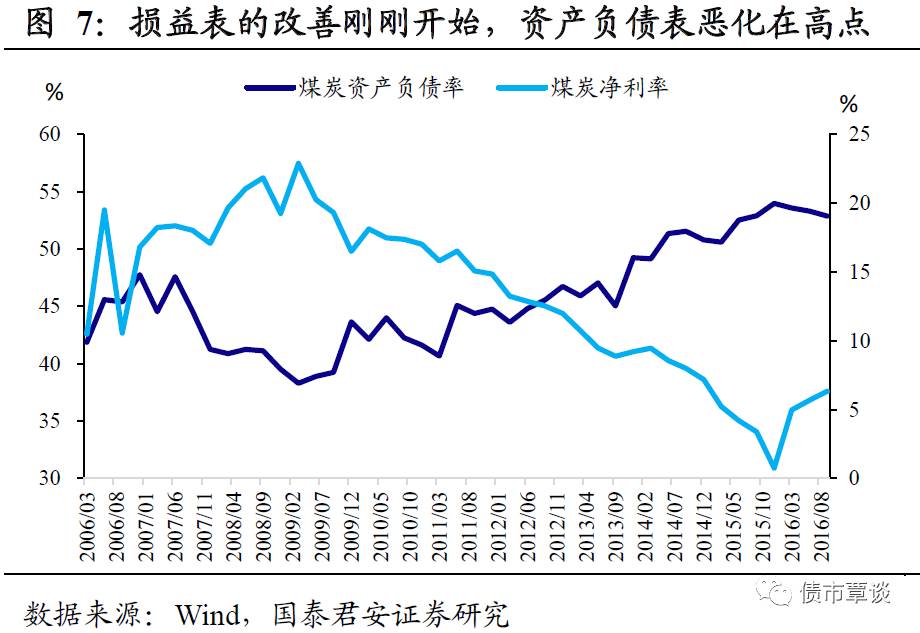

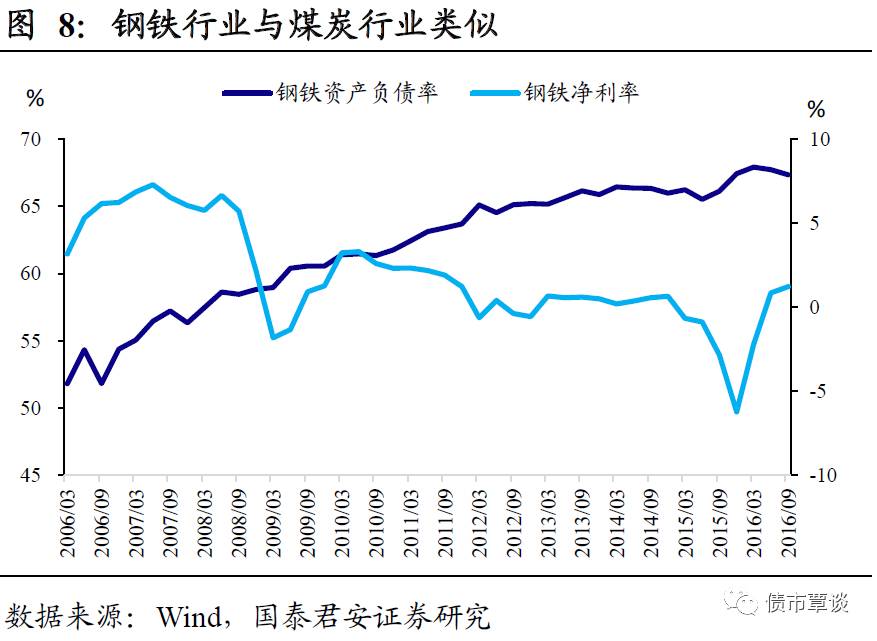

综合来看,

煤炭钢铁等产能过剩行业虽然有息负债占比高且财务费用增速高于营收增速,不过在

17

年去产能继续加码的前提下,利润有望继续好转,财务费用的负面影响不大;而电力、高速公路等高负债行业

17

年盈利仍然面临较大不确定性,财务费用抬升的影响可能会逐渐显现。

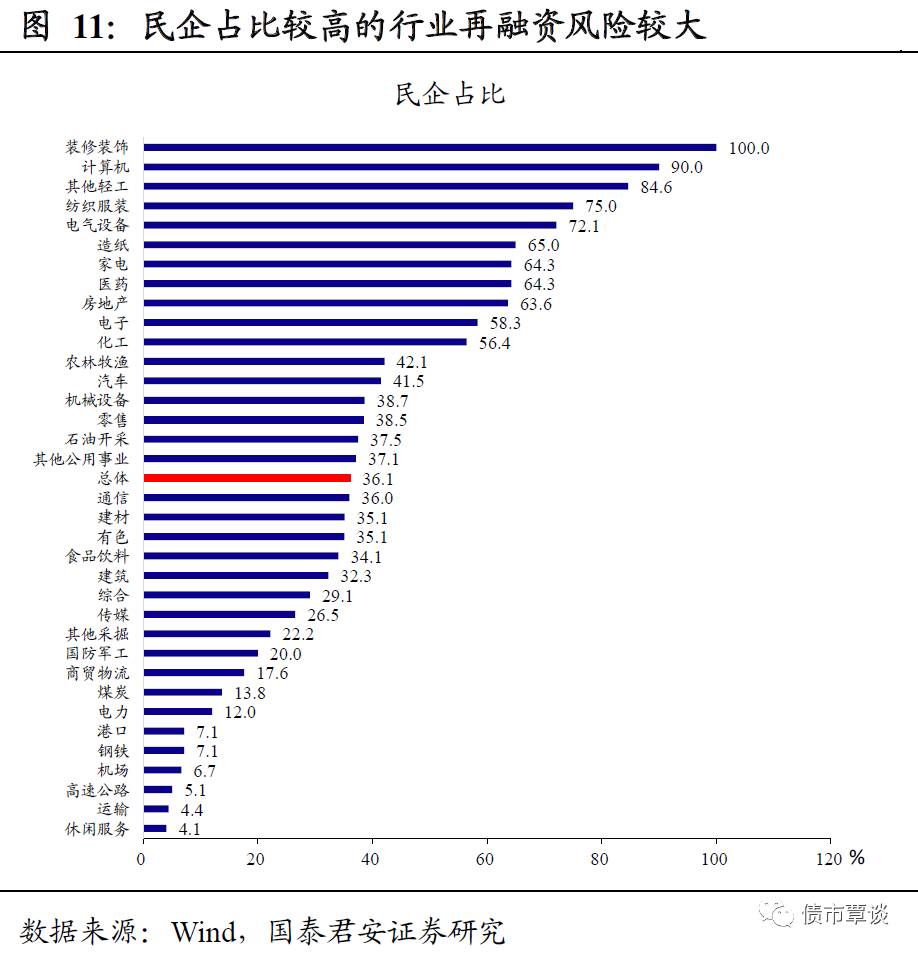

对于第二类行业,其特征往往表现为内部盈利现金流较差外部融资依赖程度高,同时民企发行人占比较多,外部支持力度较差,所以在外部融资环境趋紧时容易暴露再融资风险。

我们用行业整体内部现金流缺口与营业收入的比值来衡量内部现金流缺口的大小。

数据显示,机场、高速公路等交运类行业内部现金流缺口较大,但考虑到国企占比较多、整体信用资质较好,该类行业信用风险并不大;而房地产、电子、计算机、纺织服装、商贸物流、农林牧渔等行业目前面临较大的内部现金流缺口,较为依赖外部融资,但同时这些行业中民企发债人占比较多,在整体融资环境趋紧的时候更容易暴露再融资问题以及资金链断裂的风险。

期货比现货表现更强,但市场并没有想象中好。

上周在利好传言消息的带动下国债期货大幅上涨,现券则出现小幅修复行情,

10

年国债及金融债较前期高点回落

3-5bp

,但信用债整体表现依然滞涨,短融中票中债估值

1-3

年期品种收益率上行

10bp

左右,而

5

年期品种收益率则大幅攀升

30bp

,

5

年期信用利差出现大幅走扩。从当前分位数水平来看,短融利差水平整体在

09

年至今

40%

分位数左右,而

3

、

5

年期中票依然利差分位数依然多数在

20-30%

的分位数区间。未来,中长端信用债可能依然面临估值调整压力:

利空因素依然多,紧靠传言并不能消除。

上周现券市场相比较于期货市场较为平淡实际上反映了投资者对市场的担忧仍存,尤其是信用债的调整开始从短端逐渐传导到长端,更加说明了市场蕴含了这次流动性收紧可能并不是一个短期过程的预期。国内

“

去杠杆、去泡沫

”

以及国外美联储加息两大因素制约了货币政策的收紧,短期转向的可能性不大,虽然利好传言中有

TLF

续作等提供流动性的举措,但这些仅仅是

“

量变

”

,暂时仍然看不到偏紧的货币政策出现

“

质变

”

,更何况还有黑色系大涨、进出口数据超预期的好等基本面进一步企稳的信号。在利率债未来调整压力仍然较大的背景下,信用债中前期调整滞后的品种可能会迎来进一步调整,目前来看,中长期信用债利差仍处于相对低位,后期调整压力将会加大。

年报业绩预告整体向好,但是结构性问题依然值得关注。

从目前已经公布的

2016

年年报业绩预告来看,

16

年上市公司业绩整体出现显著改善,一是利润同比增速的公司占比

70.4%

,较

15

年

57.3%

的占比大幅提升,二是整体业绩增速大幅提高,公布业绩预告的公司净利润同比增速估算出来高达

62.9%

,而

15

年仅为

-32.1%

。但其中仍然有不可忽视的结构性因素:(

1

)产能过剩行业的业绩大幅翻转不乏

15

年亏损太多基数很低的原因,但其盈利的修复才刚刚开始,绝对水平仍在相对低位,紧靠自身内部化解过去长期积累的资产负债表问题依然乏力;(

2

)部分原来景气度较高的行业首亏公司的占比开始出现显著增加,信用基本面有恶化,休闲服务公布的样本中首亏的比率占比高达

21.74%

,、电力、地产、运输等行业首亏比率也在

10%

左右,较之前有所抬升;(

3

)仍然有少数公司面临连续两年亏损面临暂停上市的的流动性风险,对这类个券需要提前防范。

“

加息

”

周期对17年信用风险影响几何?

加息主要通过三条路径影响企业信用基本面,分别是财务费用、外部融资以及直接影响某些利率敏感行业的景气程度。(

1

)一般来说,抬升财务费用需要通过增量债务对存量债务替换的缓慢过程,短期内对企业盈利的影响有限,而且即使财务费用上升,也要考虑与收入增速的相对快慢,所以财务费用的影响虽然最为直接,但

17

年影响仍然相对较小;(

2

)而加息周期中偏紧的货币政策带来的外部融资收缩可能会对信用基本面产生立竿见影的打击,尤其是对于未来盈利情况不佳且严重依赖外部融资的民营企业,如商贸物流、农林牧渔、计算机、房地产、电子等等;(

3

)从对某些行业景气度直接影响的角度来看,地产行业受影响最大,加息周期中往往伴随偏紧的购房政策,是的地产销量下滑,销售回款下降影响内部现金流,但是

17

年加息对汽车和黑色系产品的影响不大。整体来看,

17

年虽然企业盈利可能进一步恢复,但偏紧货币政策下信用风险依然不可忽视,并且最可能爆发的就是外部环境趋紧下的再融资风险。

上周(

2

月

6

日

-2

月

10

日)信用债净融资额整体为

-296.67

亿,连续十一周表现为负,净融资额收缩明显,主要是短融中票的净融资额收缩明显,其中中票发行量较少,而企业债发行量为零。具体来看,上周短融发行量较多,为

206

亿,但到期量更多,达

323

亿,净融资最后表现为

-116.5

亿;中票的到期量较多,为

150.5

亿,净融资额从年前的

-2

亿变化至

-125.5

亿,负增长趋势明显;企业债发行量为零,而到期量没有减少,为

35.1

亿,净融资额最后变现为

-44.7

亿;公司债发行量较小,仅

5

亿,到期量为

14.97

亿,净融资额表现为

-9.97

亿,年前到年后再次由正转负。

城投、采掘、公用事业、商贸等行业净融资大幅为负。

分行业来看,上周一级发行整体清淡,多数行业债券净融资为负,其中城投、采掘、公用事业、商业贸易、有色、交运行业债券净融资额分别为

-110

亿、

-80

亿、

-34

亿、

-26

亿、

-15

亿、

-15

亿元。而电子、机械设备、化工、钢铁等行业到期量较小,净融资额小幅为正,分别为

10

亿、

5

亿、

4

亿、

3

亿。

公用事及传媒发行利率低于估值。

从上周新发信用债来看,商业贸易、电子、采掘、钢铁票面利率依然高于对应期限评级的中债估值较多,与中债估值利差均在

80bp

以上,其中

AA+

级发行人发行的

17

潞安

SCP002

、

17

本溪钢铁

SCP002

分别高于对应中债估值

92bp

、

90bp

;大型

AAA

级电力及建筑类企业收益率小幅低于中债估值,其中

17

国电

SCP002

与

17

中交建

SCP001

分别低于对应中债估值

15bp

、

11bp

。

信用债收益率全面上行,长端利差大幅走扩。

上周国债收益率短端上行明显,

1Y

国债收益率上行

10bp

至

2.84%

,

3Y

国债收益率上行

10bp

至

2.95%

,

5Y

、

7Y

国债收益率分别小幅下行

2bp

、

1bp

至

3.05%

、

3.30%

,

10Y

国债收益率小幅上行

2bp

至

3.44%

。信用债方面,短融中票收益率全面显著上行,

1Y

短融各评级收益率上行

7-12bp

,

3Y

中票各评级收益率均上行

14bp

,

5Y

中票各评级收益率均上行

29bp

。信用利差全面走扩,

1Y

短融除

AA-

级信用利差收窄

3bp

外,其余各评级均走扩

2bp

,

3Y

中票各评级均走扩

5bp

,

5Y

中票各评级均走扩

32bp

。目前,除

AA

级

3Y

与

5Y

品种的信用利差小于历史

1/4

分位数,其余品种均超历史

1/4

分位数,且部分品种已超历史均值。

成交热情回升。

总体来看,受春节放假影响,信用债成交额和成交占比春节期间下滑较多,年后得到修复,较年前有所增加。信用债成交日总额上周表现为

628.54

亿元,成交占比表现为

32%

。具体来看,企业债、公司债、中期票据、短期融资券日均成交量分别表现为

127.93

亿、

36.742

亿、

264.592

亿、

238.126

亿,较年前有所增加。分行业来看,节后与节前相比,多数行业成交额有所增加,城投债增加

65.16

亿至

1190.43

亿,煤炭增加

6.12

亿至

276.38

亿,电力减少

92.74

亿至

254.16

亿,综合类增加

69.12

亿至

204.75

亿。

交易所收益率显著上行。

从个券来看,本周除高收益债无明显的涨跌趋势外,高等级债、地产债、城投债收益率均明显上涨。其中,高收益债中,

12

一重

01

下行

20bp

至

9.81%

,

16

丹港

02

上行

9bp

至

9.61%

;高等级债中,

16

中城

07

上行

69bp

至

6.98%

,

15

恒大

02

上行

14bp

至

5.29%

;地产债中,

15

新华联上行

52bp

至

8.39%

,

15

龙湖

01

增加

3bp

至

4.02%

;城投债中,

10

榆城投

02

上行

56bp

至

4.48%

,

10

南昌债上行

59bp

至

4.13%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!