1. 2017

年收入增长

7.35%

至

139.81

亿元,

综合毛利率增

1.56

个百分点至

22.56%

。

报告期末,公司注册会员近

530

万人,已实现线上线下通用,会员销售占比

53.87%

。

2017

年公司稳步展店的同时,通过收购低成本拓展异地市场,推进中三星战略:新增各类门店

26

家

,包括收购包头百货大楼

52.65%

股权旗下

5

家百货店和

10

家超市:

①

新开

大型综合卖场

1

家,即欧亚新生活购物广场(

24.06

万平米,租赁);

②新增

购物中心

/

百货

合计

7

家,其中吉林

2

家(长白山保护开发区欧亚购物广场,

1.74

万平米,自有)、内蒙古

5

家,

③新增

超市

17

家,其中吉林

6

家、内蒙古

11

家;

④

新开餐饮店

1

家。截至

2017

年底,公司共经营

133

个门店,其中购物中心(百货)

38

家,大型综合卖场

3

家,连锁超市

73

家,其他经营部门

19

个;

购物中心、大型综合卖场和超市建面

357.43

万平米,其中自有

308.75

万平米占比

86.38%

。

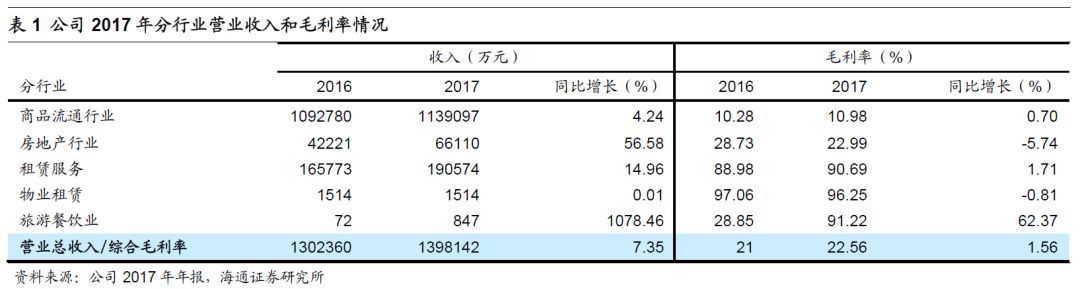

分行业(表

1

),

(

1

)

商业

收入

113.91

亿元,同比增长

4.24%

,毛利率增加

0.70

个百分点至

10.98%

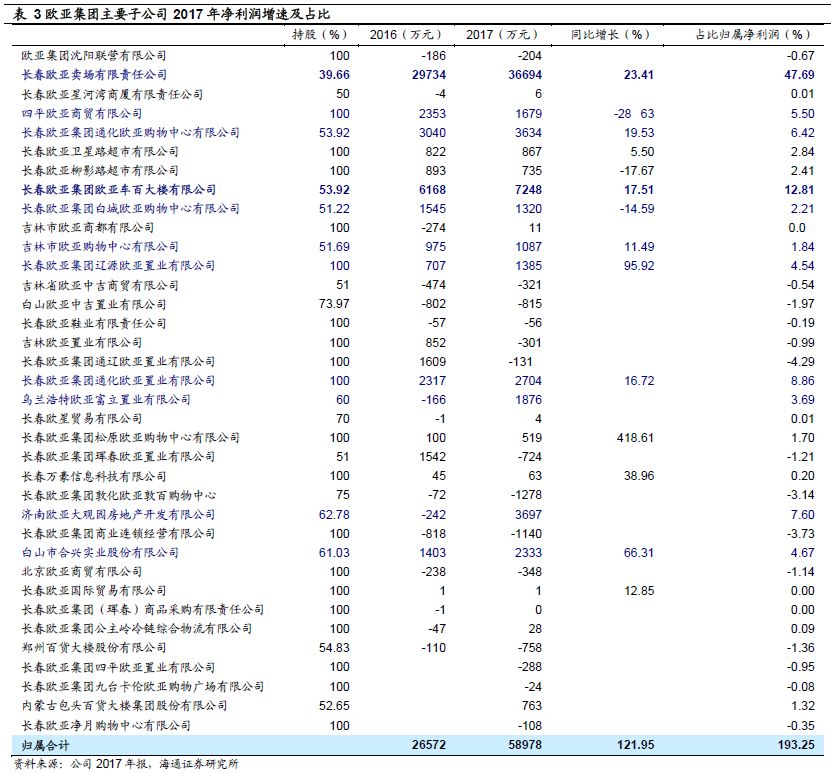

。收入增长主要来自新店增量以及主力门店稳定增长:

欧亚卖场

业态组合丰富,引入新消费理念,收入增长

8.92%

至

35.34

亿元、净利润增长

23.41%

至

3.67

亿元;

欧亚车百

收入增长

5.01%

至

25.58

亿元,净利润增长

17.51%

至

7248

万元,两者合计贡献权益净利润

1.86

亿元,占比公司归母净利润

61%

。

(

2

)

房地产

收入大幅增长

56.58%

至

6.61

亿元,主要来自济南欧亚大观房地产、乌兰浩特富立置业等地产项目,毛利率减少

5.74

个百分点至

22.99%

;

(

3

)

租赁服务

收入同比增长

14.96%

至

19.06

亿元,毛利率增加

1.71

个百分点至

90.69%

;

(

4

)

物业租赁、旅游餐饮业

收入各

1514

万元、

847

万元,毛利率各

96.25%

和

91.22%

。

分业态,

购物中心(百货店)

收入

73.9

亿元,同比增长

0.13%

,毛利率增加

0.62

个百分点至

19.77%

;

大型综合卖场

收入

39.24

亿元,同比增长

12.94%

,毛利率增加

2.86

个百分点至

27.86%

;

连锁超市

收入

19.21

亿元,同比增长

12.7%

,毛利率增加

0.89

个百分点至

19.37%

。

分经营模式,

自营

收入

31.09

亿元,同比下降

13.1%

,毛利率增加

2.38

个百分点;

联营

收入

83.12

亿元,同比增长

13.09%

,毛利率增加

0.15

个百分点;

租赁

收入

18.76

亿元,同比增长

13.14%

,毛利率增加

1.53

个百分点。(分业态、分经营模式数据为主营业务收入中的商品流通行业收入及其他业务收入,不含主营业务收入中的房地产收入、物业租赁收入及旅游餐饮业收入)。

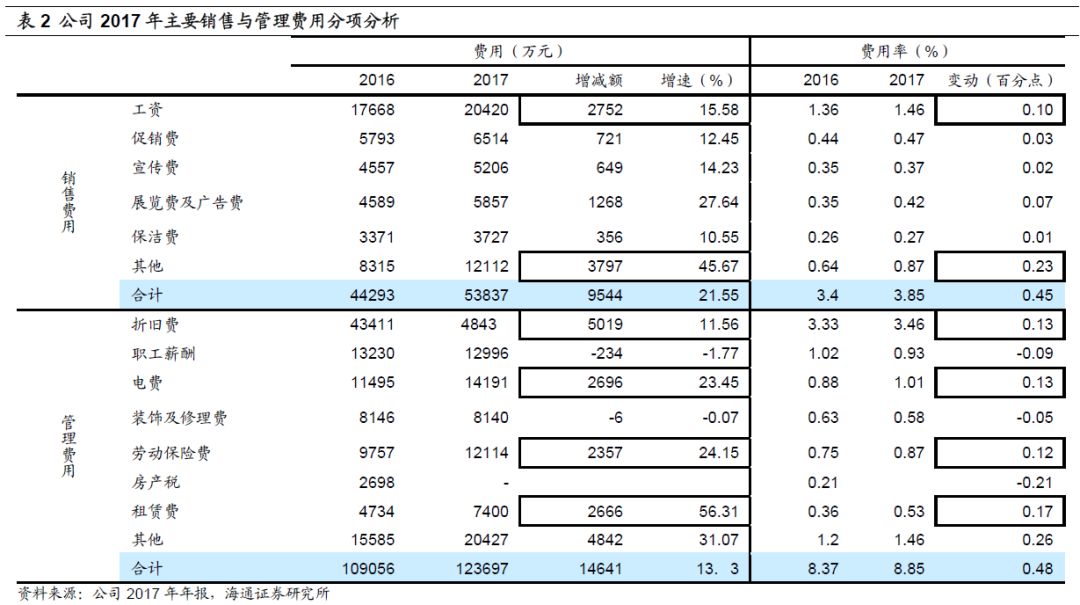

2. 2017

年销售管理费用率增加

0.92

个百分点,主要来自新店增量。

其中销售费用率

3.85%

,同比增加

0.45

个百分点,主因人工费用以及新店广宣费;管理费用率

8.85%

,同比增加

0.48

个百分点,主要来自折旧费、电费及租赁费。因借款增加,财务费用增加

7028

万元至

3.59

亿元,费用率增加

0.35

个百分点至

2.57%

。整体期间费用率为

15.27%

,同比增加

1.27

个百分点。

3.

子公司利润快速增长,致净利润增长

7.13%

,但归母净利润下降

6.75%

。

毛利率改善基本抵消了费用率增加,公司利润总额增长

9.95%

至

8.44

亿元;有效税率增长

1.91

个百分点,净利润增长

7.13%

至

6.1

亿元;

但因欧亚卖场、欧亚车百等子公司净利润快速增长,带动少数股东损益大幅增长

25.86%

,致归母净利润下降

6.75%

至

3.05

亿元,扣非净利润下降

11.90%

至

2.75

亿元

。

其中,地产利润主要来自济南欧亚大观园房地产、乌兰浩特置业子公司,合计约贡献权益净利

3400

多万元。

4. 2018

年计划新开

9

家门店,保持稳健扩张

,包括大型卖场及购物中心

2

家(欧亚汇集一期、济南欧亚大观商都乐活城)、超市

5

家(民康路店、中海寰宇天下店、万豪世纪广场店、东南湖大路店、海南儋州店)、其他经营门店

2

家(公主岭冷链物流园、北京时尚宾馆)。其中,

欧亚汇集

位于欧亚卖场南侧,定位城市形象动态博物馆,集旅游、文化、休闲、娱乐、特色餐饮、演艺、怀旧、交流的多元化等社会功能与服务,涵盖商业博物馆、民俗村及恒定春夏秋冬馆等为一体的新式大型商贸旅游区。

对公司的判断

:

(

1

)充足的防御性

:经营区域为长春和吉林省其他二、三线城市及低成本(股权收购)进入沈阳、济

南、郑州等城市,受宏观经济波动及电商影响小,在省内具有垄断性及品牌效应;拥有

38

家百货门店、

3

家大型综合卖场和

73

家超市门店,约

309

万平米自有物业,物业网点价值高。

(

2

)潜在的高成长

:储备项目丰富且投入成本低;随着小三星战略格局成型,预计将向中三星战略拓展,重点布局中原地区。

(

3

)高管增持驱动利益一致,分红传统优良

:公司董事长与高管自

09

年以来持续增持公司股份。

截至目前,高管合计持股比例约

2.6

%

,其中董事长曹和平先生继

4Q17

增

持至

2%

后,

1Q18

再次增持至

2.14%

;公司上市以来累计分红

7.88

亿元(分红率

29%

),且自

2013

年来每年现金分红超过

5000

万元,提供稳定投资回报。

(

4

)各项估值指标处于行业低位,从二级市场和产业资本角度,均具有较高安全边际

。目前

37

亿元市值对应预计的

2018

年收入

149

亿元和净利润

3.13

亿元,

PS

仅

0.25

倍、

PE

仅

11.8

倍,均处行业较低水平。

更新盈利预测。

预计

2018-2020

年净利润各为

3.12

亿元

、

3.24

亿元

、

3

.50

亿元,同比增长

2.19%

、

3.89%

、

8.11%

,

EPS

各

1.96

元、

2.04

元、

2.20

元;考虑公司较高重估价值,给以

2018

年

18

倍

PE

,对应目标价

35.29

元,维持“买入”投资评级。

风险提示:

外延扩张(主要是跨省)的培育期拉长风险;地产销售确认的不确定性。