最近微信改了推送规则,只有

经常阅读、互动(点赞、转发、收藏)

,才会在第一时间收到推送哦。如果不想错过推送,可以给

标个星标

,

谢谢~

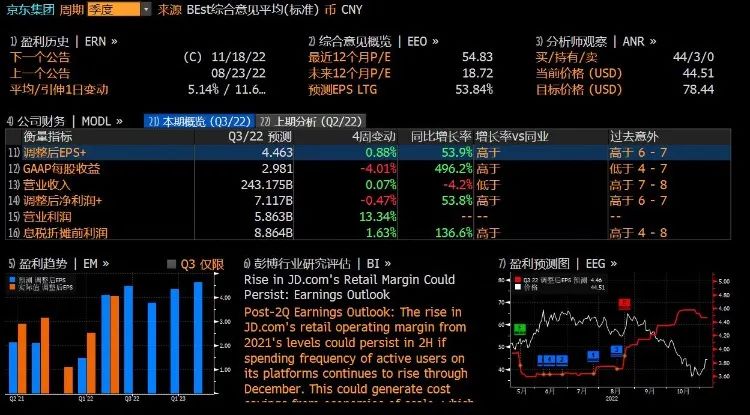

编者注:京东将于11月18日(周五)美股盘前公布第三季度业绩。市场预期Q3营收为2431.75亿人民币,调整后净利润为71.17亿人民币。近期共有44位分析师给出“买入”评级,目标价78.44美元。

京东 将于11月18日(周五)美股盘前公布第三季度业绩。公司管理层将于美东时间11月18日上午7:00(北京时间11月18日晚上8:00)召开财报电话会议。

据彭博分析师预期,京东集团 (JD) Q3营收为2431.75亿人民币,同比下滑4.2%;调整后净利润为71.17亿人民币,同比增长53.8%。近期共有44位分析师给出“买入”评级,平均目标价格78.44美元。

来源:彭博

回顾京东 Q2财报,公司二季度净收入为2,676亿元人民币(约400亿美元);二季度,归属于普通股股东的净利润为44亿元人民币(约7亿美元)。

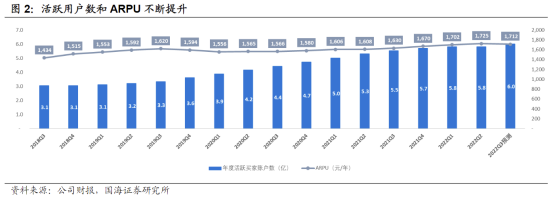

在核心零售业务方面,京东二季度的年度活跃用户数环比净增超过1000万,包括DAU(日均活跃用户数)、用户购物频次和ARPU(用户平均贡献收入)等指标也同步提升。

值得注意的是,今年二季度是京东从去年Q3开始连续三个季度录得净亏损后的首次净利润转正。对此,京东CEO徐雷表示:

“京东弹性的商业模式、行业领先的供应链能力和高效的运营帮助我们在外部环境持续挑战的情况下取得了稳健的季度业绩。”

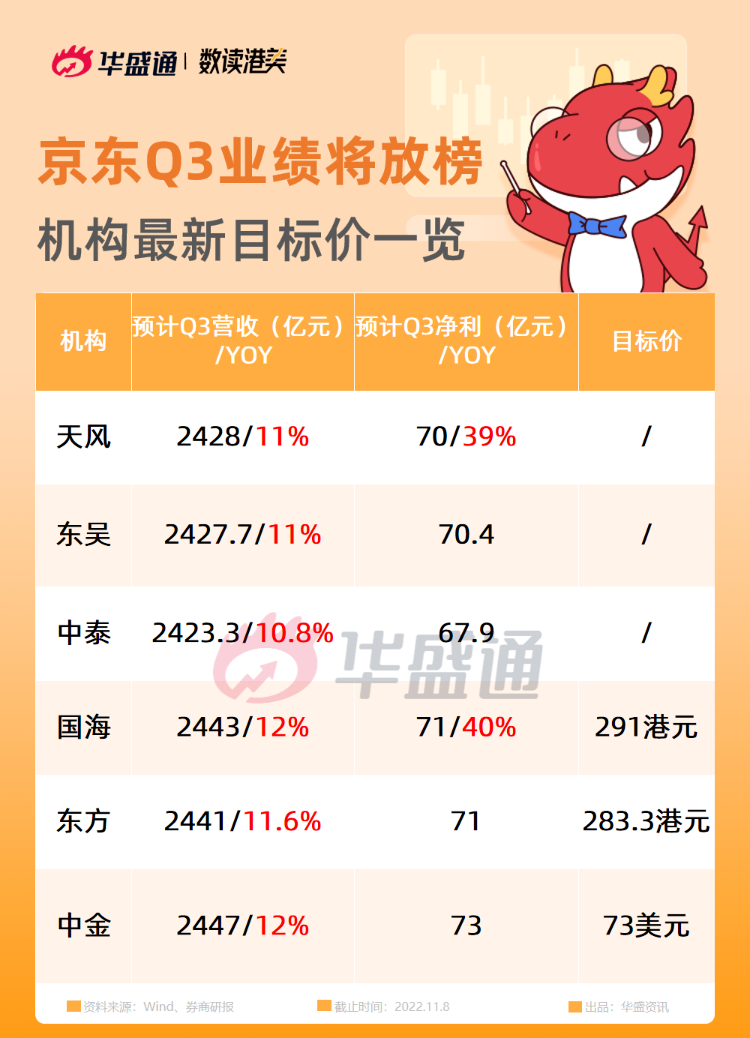

Q3财报即将公布,京东 (JD) 能否带来惊喜?以下是小编整理的机构对京东本次业绩的预测:

总体来看,多家机构预计京东Q3营收超2423亿元,其中中金预计京东营收2447亿人民币。数据来看,大行普遍预计本次京东净利约为70亿元。那么,这次财报主要关注哪些要点呢?

用户情况:

双十一的预热拉新节奏加快,用户渗透进一步提升

相比于营收增速的变化,京东的活跃用户数似乎遇到增长瓶颈。根据财报显示,截至 2022年6月30日止十二个月,京东的年度活跃客户用户从5.319亿增长9.2%至5.808 亿。

不过财报显示,京东截至今年一季度末的年度活跃客户用户就已经达到5.805亿,这意味着二季度该数据并没有明显的增长。

对于三季度,国海证券预计京东

年度活跃用户数达到6亿,较上一季度增长2000 万

,主要由于:

零售业务:

品类持续优化或带来利润提升

根据国家统计局数据,2022年6/7/8月社会消费品零售总额同比增长3.1%/2.7%/5.4%,低增速下边际回暖,线上消费部分,7/8月实物商品网上零售额同比增速分别达到为6.3%/6.5%,相比22年上半年5.6%增速略有提升,呈修复态势。

东方证券预计

京东

Q3零售实现收入2160亿人民币,同比增长9%

。细分来看:

该行预计三季度京东

带电品类

商品收入为1160亿,同比增长4.6%。一方面,

行业整体表现平稳

。根据国家统计局披露,22年7/8月社零总额中,限额以上家用电器和音像器材类分别同增7.1%/3.4%,通讯器材类分别同增4.9%/-4.6%,较Q2有所改善;另一方面,由于

今年全国暑期高温天气持续,消费者对家电的需求提升

,推动整体销售额较1Q及2Q有所回暖。

此外,9月华为与苹果均发布新品,其中,华为Mate50上市后全渠道出现供不应求,

公司作为主要电商销售渠道,收入增长受益

。

该行预计京东三季度

日百品类

商品收入为858亿,同比增长14.2%。一方面粮油食品类、日用品等类目具有一定必选属性,表现持续稳定;另一方面,对比家具/家居/零食类目,公司在家具/家居/零食的线上渗透率上仍具备持续提升空间。

预计三季度京东

平台及服务收入

为196亿人民币,同比增长16.6%。具体来看,3P生态构建是公司战略重点,商家数量快速增长,成效显著。

但疫情影响虽削弱仍有一定压制因素。此外,公司广告业务货币化率现阶段水平相对较低,向上仍有较大空间。

来源:网络

京东物流 :

完成对德邦的并表,加快物流布局

京东二季度财报显示,京东物流2022年上半年营收达586亿元,同比增长20.9%,远超行业平均增速,盈利能力明显提升。

根据国家邮政局数据测算显示,2022 年7 月/8 月全国快递业务量同比增速分别为8%/4.9%,

行业整体复苏回暖

。

与此同时7 月底公司完成对德邦物流的并表,也贡献一定收入。

此外,

9月京东宣布,接入抖音电商“音需达”服务,将为抖音用户提供送货上门等配送服务

。数据显示,抖音21年宽口径下GMV已逼近万亿。

国海证券预计2022Q3 京东物流营收同比增长40%至360 亿元,经营利润率同比提升至0.1%。

来源:网络

其他机构观点

中金预料京东第三季收入按年增12%至2447亿元人民币,及非通用会计准则净利润为73亿人民币,净利率为3%,大致上与市场预测相若。

该行表示,将公司第三季收入增长预测下调1个百分点至12%,第四季则下调6个百分点至12%,大致上与第三季持平,同时该行预测京东零售第三度及第四季收入分别升8%及9%,主要是疫情反覆,令消费者信心恢复速度缓慢。

中金还将公司今年及明年收入增长预测分别下调2%至1.06万亿元人民币,以及降4%至1.22万亿元人民币。

中金将其美股目标价下调6%至73美元,维持跑赢行业评级。

东吴证券预计京东本季度收入增长11%,虽然8月下旬部分低线城市疫情反弹影响履约,但本季度疫情影响相较上季度减弱,收入受到手机新机发布、高温天气等因素推动,预计收入增速保持稳定。

本季度履约费用率受到FMCG品类占比提升及防疫成本影响短期上升,但京东零售增长稳健,随着品类优化和规模效应显现,预计毛利率仍有提升空间。

双十一大促整体趋势稳定,中长期利润弹性有望持续释放。本季度拉新节奏相较Q2加快,预计双十一商户促销力度与618大致持平,Q4收入增速保持平稳。

公司持续投入虽短期影响到公司业绩,但将构筑越来越强的竞争优势,

维持公司“买入”评级

。

天风预计22Q3京东收入同比增长11%至2428亿元(含德邦并表)。

面对当前疫情与宏观环境存在不确定性的情况下,

公司主动调整新业务,谨慎投资的同时实现有效减亏,同时坚定公司整体降本增效策略,维持现金流的健康稳定发展

,预计Q3公司non-GAAP净利润同比增长39%达到70亿元,净利润率同比增加0.6pct至2.9%,基本延续22Q2的利润优化,

维持“买入”评级

。

-end-

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

通胀下如何投资?“木头姐”悄悄出手该股,大摩预期最高能涨4倍