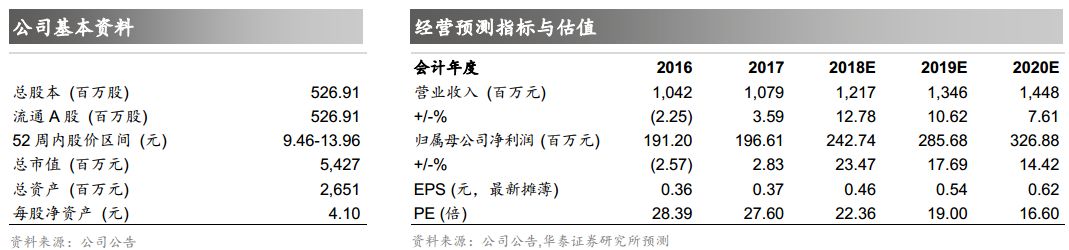

核心观点

17年业绩符合预期,18年客流增长、治理改善有望提升盈利

公司发布

17

年年报,基本符合我们预期:上市公司实现营收

10.79

亿元

/ +3.59 %

;归母净利

1.97

亿元

/+2.83%

;扣非归母净利

1.99

亿元

/+28.94%

。

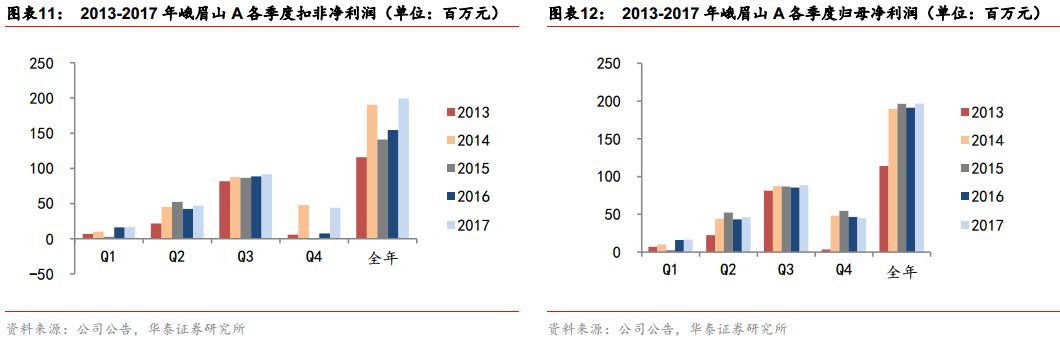

17Q4

实现营收

2.20

亿元

/+0.51%

,实现归母净利

4511

万元

/-2.98%

;扣非归母净利

4407

万元

/+676%

。扣非业绩大幅增长主要是因为治理改善带来期间费用率下降。我们认为受益于

17

年

12

月西成高铁开通和九寨沟地震带来低基数效应,

18

年客流有望迎来恢复增长;公司经营效率持续提升,

18

年业绩将继续高增长,目标价

12.88~13.80

元,维持“买入”评级。

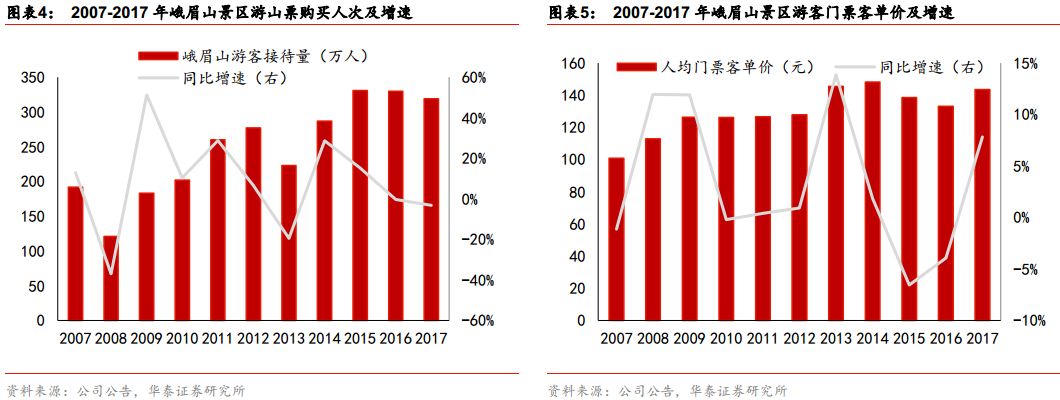

受地震影响客流小幅下滑,18年客流有望实现10%恢复性增长

17

年受九寨沟地震影响,公司实现购票人数

319.14

万人次

/

同比下降

3.26%

;实现营收

10.79

亿元

/+3.59%

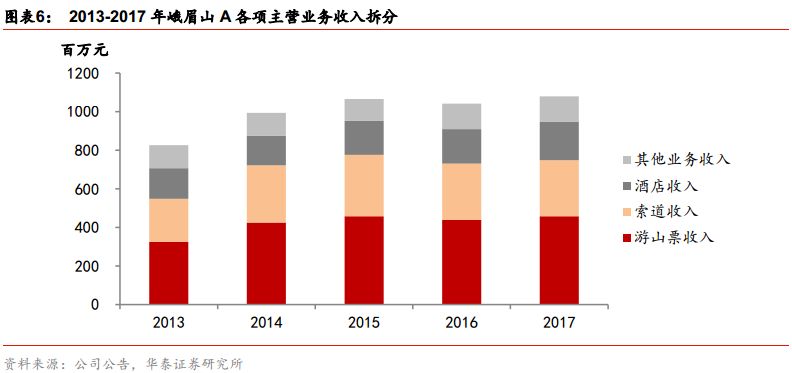

。公司收入提升主要得益于:

1

)

17

年门票收入

4.58

亿元

/+4.32%

;

16

年猴年门票优惠活动导致门票客单价较低,

17

年同比提升

7.8%

;

2

)

17

年加强营销实现酒店业务收入同比增长

18.93%

。

17

年

12

月西成高铁开通,大幅降低陕西游客前往峨眉山的综合交通成本。根据乐山市旅游委数据,

18

年元旦假期峨眉山接待客流同比增长

15.98%

,门票收入同比增长

31.18%

。考虑到高铁主要利好周末及节假日休闲游,叠加

17

年下半年低基数,我们预计

18

年全年客流增速约

10%

。

17Q4费用控制初现成效,18年销售费用率仍有2-3 pct改善空间

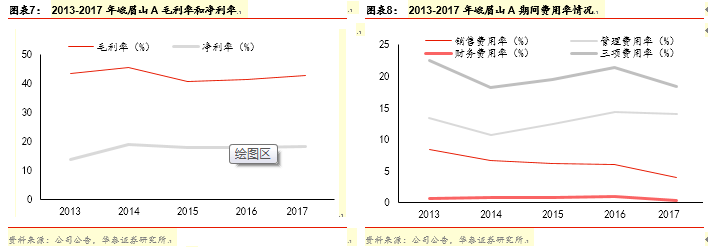

17

年公司毛利率

48.89%/

同比下降

0.84pct

;扣非归母净利率

18.4%/+3.66 pct

。

17

年领导层换届后公司严格控费提效,期间费用率同比下降

2.97pct

,其中销售

/

管理

/

财务费用率下降

2.01/0.30/0.66 pct

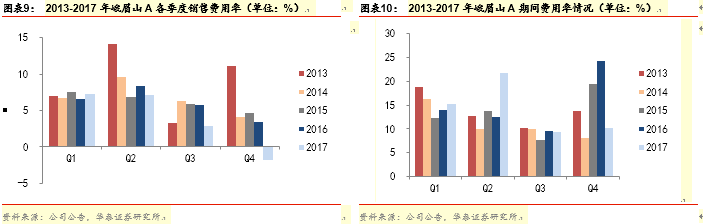

。由于传统渠道广告费减少及严格控制各类管理费用,

Q4

单季度销售

/

管理

/

财务费用率同比下降

5.14/14.17/0.39 pct

。

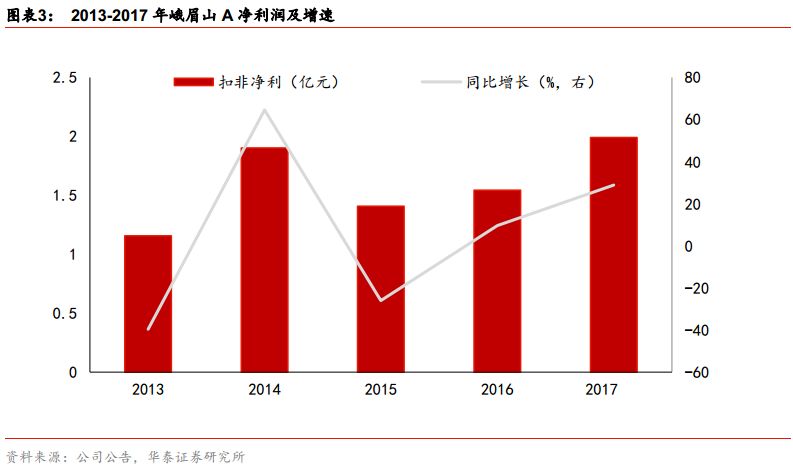

17

年扣非净利增速(

28.94%

)显著高于归母净利(

2.83%

),主要因为:

1

)

17Q4

期间费用率下降大幅提升盈利;

2

)

16Q4

公司转让万年实业股权产生

4980

万元的投资收益。参考黄山旅游

16

年销售费用率(

1.17%

),我们认为公司当前(

4.02%

)仍有

2-3pct

的下降空间。

客流提振、治理改善,18年业绩释放弹性较大,维持“买入”

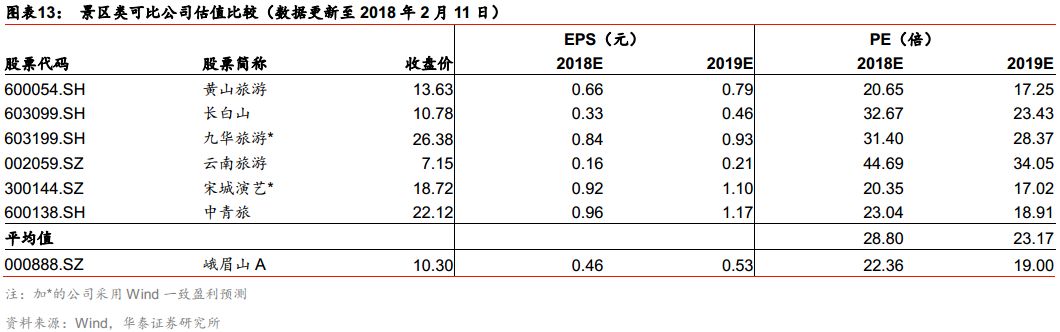

2017年上半年董事长及部分高管履新,公司管理机制改善、区域资源整合预期较强;对标黄山旅游自15年下半年领导层换届以来盈利能力和估值同步攀升,17Q4公司费用率下降趋势显著,18年业绩释放空间同样值得期待。峨眉山景区自然禀赋独特,17年12月西成高铁开通,未来客流恢复性增长。考虑元旦客流增速低于我们之前预期,下调盈利预测,18-19年EPS从0.51/0/63元下调至0.46 /0.54元,对应PE 22.36/19.00倍。参考景区类上市公司18年PE均值28.80倍,给予公司18年目标PE 28-30倍,下调目标价至12.88-13.80元,维持“买入”评级。

风险提示:客流不达预期,资源整合不达预期,改革不达预期。

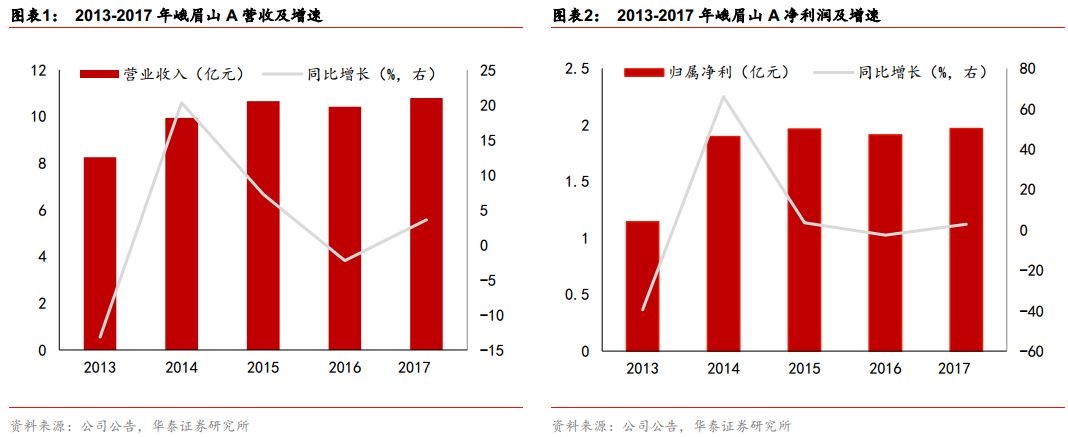

17

年业绩符合预期,

18

年客流增长、治理改善有望提升盈利。

公司发布

17

年年报,符合我们预期:上市公司实现营收

10.79

亿元,同比增长

3.59%

;归母净利

1.97

亿元,同比增长

2.83%

;扣非归母净利

1.99

亿元,同比增长

28.94%

。

Q4

单季度实现营收

2.20

亿元,同比增长

0.51%

,实现归母净利

4511

万元,同比下降

2.98%

;扣非归母净利

4407

万元,同比增长

676%

。公司扣非业绩大幅增长主要是因为治理改善带来期间费用率下降。我们认为受益于

17

年

12

月西成高铁开通改善交通条件和九寨沟地震带来低基数效应,

18

年客流有望迎来恢复性高增长;公司经营效率持续提升,

18

年业绩有望迎来拐点,目标价

12.88~13.80

元,维持“买入”评级。

地震拖累客流小幅下滑,西成高铁开通有望提振

18

年客流。

17

年受九寨沟地震影响,公司实现购票人数

319.14

万人次,同比下降

3.26%

;实现营收

10.79

亿元,同比增长

3.59%

。公司收入提升主要得益于:

1

)

17

年门票收入

4.58

亿元,同比增长

4.32%

;

16

年猴年门票优惠而

17

年优惠取消,导致门票平均客单价同比提升

7.8%

;

2

)发力酒店产品营销,实现酒店业务收入

2

亿元,同比增长

18.93%

。

17

年

12

月西成高铁开通,大幅降低陕西游客前往峨眉山的综合交通成本。根据乐山市旅游委数据,

18

年元旦假期峨眉山接待客流同比增长

15.98%

,门票收入同比增长

31.18%

。考虑到高铁主要利好周末及节假日休闲游,叠加

17

年下半年低基数,我们预计

18

年全年客流增速约

10%

。

17Q4

费用控制初现成效。

17

年公司毛利率

48.89%

(同比

-0.84pct

);扣非归母净利率

18.4%

(

+3.66 pct

)。盈利水平提升主要得益于于

17

年领导层换届后控费提效,期间费用率

18.4%

,同比下降

2.97pct

,其中销售

/

管理

/

财务费用率

4.02%/14.03%/ 0.35%

,同比下降

2.01/0.30/0.66 pct

。由于传统渠道广告费投入减少以及严格控制管理费用支出,

Q4

单季度销售

/

管理

/

财务费用率同比下降

5.14/ 14.17/0.39pct

。

我们预计

18

年销售费用率仍有

2-3 pct

改善空间。

公司

17

年扣非净利同比增长

28.94%

,而归母净利仅增长

2.83%

,主要因为:

1

)

17Q4

期间费用率大幅下降

,

导致盈利水平明显改善;

2

)

16Q4

公司转让万年实业股权产生投资收益

4980

万元贡献较多非经常性收益。参考黄山旅游

2015

年管理层换届后治理改善,

2016

年实现销售费用率(

1.17%

),我们认为公司当前(

4.02%

)仍有

2-3pct

的下降空间,

18

年业绩释放同样值得期待。

客流提振、治理改善,18年业绩释放弹性较大,维持“买入”。

2017

年上半年董事长及部分高管履新,公司管理机制改善、区域资源整合预期较强;对标黄山旅游自

15

年下半年领导层换届以来盈利能力和估值同步攀升,

17Q4

公司费用率下降、盈利改善趋势显著,

18

年业绩释放空间同样值得期待。峨眉山景区自然禀赋独特,

17

年

12

月西成高铁开通,未来客流恢复性增长。考虑元旦客流增速低于我们之前预期,下调盈利预测,

18-19

年

EPS

从

0.51/0/63

元下调至

0.46 /0.54

元,对应

PE 22.36/19.00

倍。参考景区类上市公司

18

年

PE

均值

28.80

倍,给予公司

18

年目标

PE 28-30

倍,下调目标价至

12.88-13.80

元,维持“买入”评级。

风险提示

:自然灾害风险,客流不达预期风险,改革进程不达预期风险。