01

这样的男人算不算渣男?

一年前在上班路上,我碰到了我的初恋,视线对上,我们立刻认出了彼此,褪去青涩,他比从前成熟稳重了。

多年未见,我们彼此寒暄,互相了解各自的近况,原来他刚跳槽来这座城市。

没想到真有这么巧的事,当时因为异地分的手,兜兜转转还是遇上了。

仍是单身的我们心里的小火苗又窜了起来,他用心地追了我两个月,花钱大方,细心体贴。

因为从前的感情基础,我们很快重新恋爱,感情非常稳定,再加上快30岁了,也确实到了谈婚论嫁的年纪,见过家长后我俩就把证给领了,在双方父母的资助下买了房,小日子过得平凡充实。

婚后我很快怀孕,兴奋地去做产检时,医生却给了一个噩耗:B超发现乳房肿块性质不好,怀疑是乳腺癌。

为控制病情接受治疗,我不得不将肚子中的宝宝引产。

乳腺癌的治疗费也超出了想象,一支药2.45万,一年要打18支,还不包括住院、检查等费用。

这还不是最糟的,因为接二连三的打击,丈夫从一开始的关心体贴,慢慢变得敷衍冷淡,昨天竟然开门见山地商量协议离婚。

我不可置信地看着这个十年前就认识的男人,没想到他再一次决定把我抛弃。

年少曾分道扬镳,我安慰自己是俩人规划不一致,现在历史重演,才明白原来自己一直就不在他的未来里,他的心里只有自己。

我本不愿待在一个不爱自己的人身边,可这高昂的费用确实让人难以负担,只能放下自己的骄傲继续维持千疮百孔的婚姻....

我觉得他根本不爱我,这样做是对的吗?

02

有的男人就这样。

爱你时天上的星星都给你摘下来,不爱你时连呼吸都是错的,巴不得你赶紧消失。

提醒大家,

生活不是童话,再深爱一个人,也要耍点心机,留点心眼。

婚姻是一场冒险,曾经如胶似漆,未来也许就一刀两断。

当他爱你宠你的时候,你自然衣食无忧,生活幸福满足。

但结婚证不是婚姻的保障,不能保证伴侣永远忠诚,被夫抛弃、对簿公堂、转移财产的事件屡见不鲜。

一旦开始互相嫌弃、产生隔阂,经济不独立往往寸步难行,更别提这种患病无法工作的情况。

如果不幸遇到无情的另一半,甚至会觉得花这么多钱

不如再娶一个。

毕竟动辄几十万、上百万的治疗费用,对普通人来说都是沉重的负担,何况还有可能人财两空。

之前一期访谈节目中,华大基因董事长汪健接受了凤凰卫视采访,

他在节目中说到,

“60%的人将60%的积蓄用于生命的最后28天”。

这不是危言耸听,而是赤裸裸的现实,毕竟全国3000万的建档贫困人口里,因病致贫家庭占了40%。

都说夫妻本是同林鸟,大难临头各自飞,有多少人愿意牺牲小康甚至中产的生活,把积蓄用在可能人财两空的事情上?

大部分朋友可能都已参加城镇医保或者新农合,觉得自己后方无忧,但在大病面前,

你就会发现医保是完全不够的。

全国19万种药品中,只有1858种甲类药(最常见用药)可以100%报销,

癌症治疗中经常会用到的进口药和特效药都报不了。

纪录片《人间世》33岁的复旦大学博士闫宏微,

终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。

靶向药,几乎成了最后的救命稻草。

她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。

在这样的开销下,有几个家庭能不喊穷?

我都不敢想,如果那万分之一、十万分之一的几率砸在自己身上,现有生活将发生怎样翻天覆地的变化?

何况在当下快节奏的生活中,人一生患一场重疾的概率已高达72%,尤其是人至中老年,前期为生活辛苦打拼欠下的隐形健康债只会让这个概率更高。

如今这个人生阶段,很多人和我一样,父母逐渐老去,孩子尚且年幼,谁又能保证这个过程一帆风顺?

对于大多数人来说,即便倾尽家庭全部财力,这些钱在大病面前也不一定够,

一旦被重疾砸中,救还是不救?

等到最爱的人进了ICU才真正理解用钱买命到底是什么感觉,

或许已经晚了。

只有懂得为自己留好后路,才是对自己和家人负责的表现,更是一种远见。

所以一直以来我都劝身边人要

加强家庭(自己、子女、父母)的保障意识,合理转移风险,做好托底的终身保障。

其实保险往简单了说,就是分摊意外事故损失的一种财务安排。

它所保护的,是你的钱、你现在拥有的资产和你的生活状态。

只需占用一点点现金流,

就能极大程度上降低极端情况下的资金风险,是

成本最低

的风险转移工具。

一旦意外发生,保险理赔的钱,能够保障充足的医疗费,

能救命,

还有较高的经济补偿,

无需担心父母的养老和孩子的教育。

假设一场大病花费80万,经过社保报销和医疗重疾险赔付后,没花一分钱,剩余100万拿来补偿患病后5年家庭收入损失,生场病也没影响家人正常生活。

可见,

有保险的家庭与没有保险的家庭相比,更能经受生活的打压,更能守住来之不易的财富,而不是一遇到冲击就如临灭顶之灾。

但保险本身带有一定门槛,涉及金融、医学、法律三方面知识交叉,一点点误差,很有可能就白买了。

所以决定做保障规划前,我曾花了2个月时间去研究各种保险,发现了其中被忽略的两个真相:

(以市面上某产品举例)

2)生病时想要保险将被拒保

(截取部分健康告知)

随着年龄增长,有些人因为血脂高、甲状腺结节、胃炎等一些看着不起眼的毛病真的会被

拒之门外。

为了避免投保被耽误,我找了不同的保险公司业务员,但很容易看出每个保险公司的业务员都是在推销说服我,

不但

附加捆绑销售,还不懂理赔。

直到后来遇到资质齐全,专业靠谱的

第三方保障规划平台星河规划,

给我和家人量身定制了保障方案。

对,你没看错,

是真正的1对1做方案,

而不是机械复制。

因为是第三方,他们

不为任何一家保险公司做广告,

可以很客观地给予建议,让我清楚知道

应该买什么险种,这个险种能保什么不能保什么,该买多少额度才能解决问题,以及花多少钱才合理。

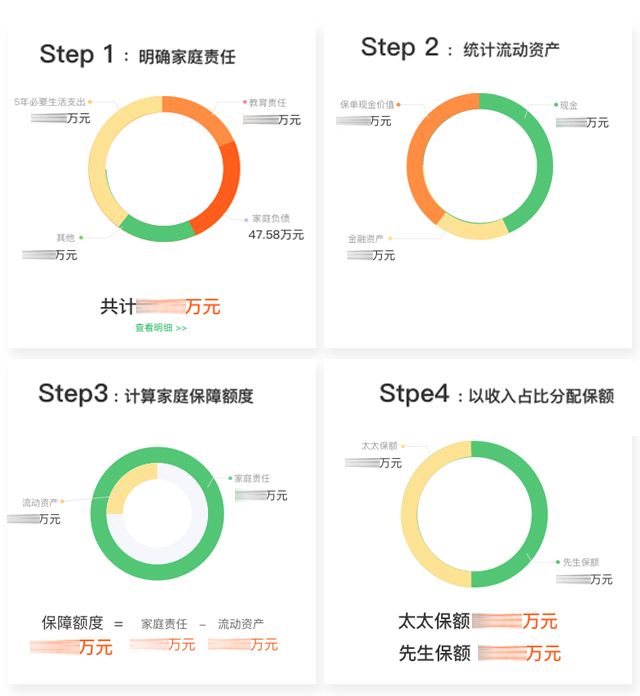

体验过程中通过

简单的四步,

就可以科学计算出家庭所需保额:

极端风险下如何维持家人原有生活?看病怎么做到不花一分钱?大病造成的收入损失如何弥补?等等,全都做到有理有据,清清楚楚。

一套规划流程体验下来,不仅让我对自己家庭的保障规划更清晰,

还能根据最优产品组合剩下一大笔保费。

所以我建议大家在挑选保险产品前,

都去找他们做个全面的了解与咨询,避免踩坑,买到适合自己且高性价比的产品。

上次推荐的反馈效果很不错,同时考虑到部分粉丝朋友仍会有所顾虑,和平台沟通争取后,

原本需要899元的保障规划服务,现在他们再次限时免费100个名额给到大家体验一次。

1. 尚未配置保险的朋友,

可以咨询规划师为您全方位定制保险方案,协助做好健康告知和投保工作,避免踩坑。

2. 已配置了保险,

也可以通过规划师为您重新审视风险,填补风险漏洞,及时退保止损,确保每张保单出事了都能顺利理赔。

报名后会有专业规划师专门预留时间进行

专业评估与规划,为保证服务质量,只限前100名,先到先得!

粉丝专属福利

0元体验

价值

899元

家庭专属1V1定制保障服务

长按二维码

免费领取

真心希望每个朋友都能去体验下这项服务,报名的用户都能获取专属家庭保障规划方案三份

,福利多多,抢到名额就是赚到。

审视家庭保障缺口,做好保障规划,安顿好大后方,是对家庭责任的及时兑现,

一直悬着的心,也会慢慢放下来。

倾力推荐限100个免费福利,手慢无!报名方式如下: