文:华兴研究团队,来源:华兴资本(ID:iChinaRenaissance)

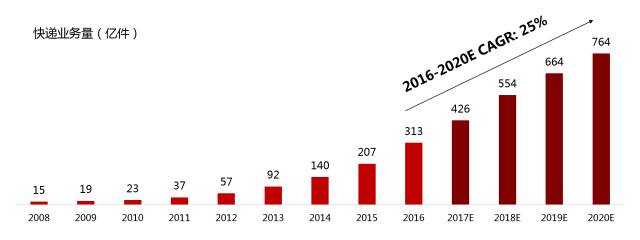

快递行业在顺丰及三通一达陆续登陆资本市场后,吸引了投资者极大关注、并蔓延至整个泛物流领域。快递行业2016年收入达到3974亿元,业务量达到313亿件,过去5年每年单量增长几乎都在50%以上,现已稳居全球第一。

过去10年快递量升价跌。如果说最初是民营快递靠着高效低价击垮了垄断的邮政,拉动行业价格回归合理,那么之后在行业爆发式增长,供不应求的阶段中如此跌价的原因,除了行业进入门槛较低,更重要的是巨大单量的规模效应和加盟制下成本在总部与网点间的分摊。

从市场结构看,快递行业的集中度已较高——CR8约77%,CR4约50%,龙头公司规模显著,但行业集中度却呈下降趋势。我们认为这是由于在行业快速增长的状态下,基础设施建设仍然极度供不应求,导致新公司能不断获取市场份额。

图1:快递行业集中度变化趋势

国内零售电商GMV从2007年的500多亿,到2016年的5万亿,复合增速65%。快递市场在过去9年翻了12倍,

随着电商件愈发成为快递行业的主流,过去5年快递市场的复合增速达到40%,越来越接近电商的增速。

图2:快递业务量变化趋势(亿件)

遗憾的是,行业曾经的核心驱动因素——电商,其增长最快的阶段正逐渐过去。我们认可快递行业未来的增速将伴随电商开始放缓的大基调,但我们也认为,简单等同快递与电商增速的预测略有武断,原因有三:

第一,履行订单数量的增速并没有GMV增速放缓那么快;

第二,电商的去中心化、国际化、细分行业都在创造新的需求,如微商、生鲜市场;

第三,行业规模门槛形成,未来5年快递单价不会再像之前一样持续下降。

快递的流程基本可分为“揽件——中转——派送”三步。在这一过程中,加盟制的快递公司主要会收取面单费、转运费和派送费三大类主要费用。

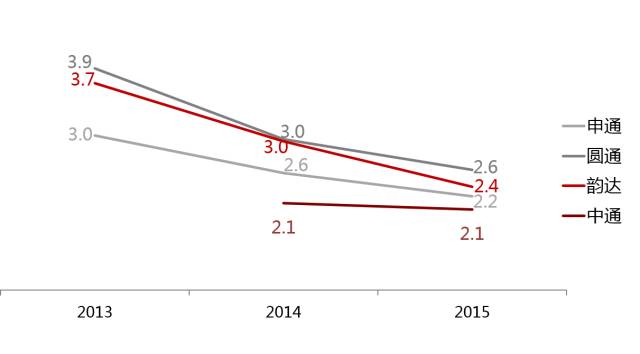

根据三通一达披露的数据,基本上中转费打平、派送费代收代付,核心是通过提供转运中心的基础设施吸引流量,再从面单费处赚钱。

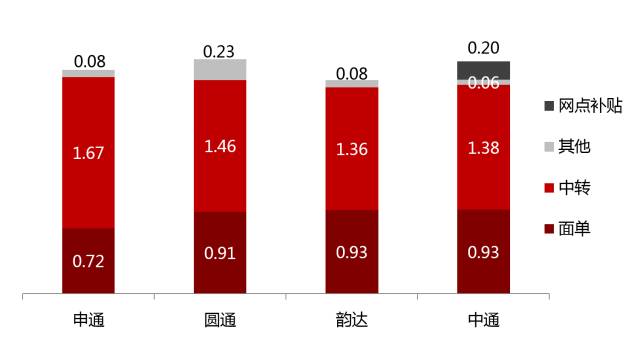

由于不同公司的会计记录方式不同、加盟形式对网点的控制力不同,需要我们对原始数据逐一处理方可比较,下图为剔除派送费、还原申通全网数据后的2015年单价收入明细:

图3:2015年剔除派送费、申通模拟全网的单价收入明细(元)

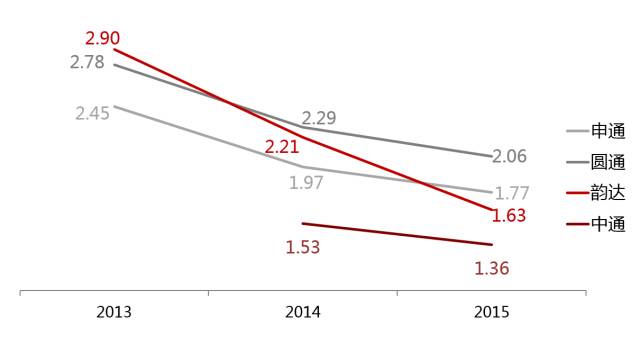

在规模效应逻辑下,快递公司之间的竞争是成本先行的。从绝对数上,中通占据了成本优势,但相对降低幅度上,韵达则高达25%。

图4:三通一达单件收入(元)

图5:三通一达单件成本(元)

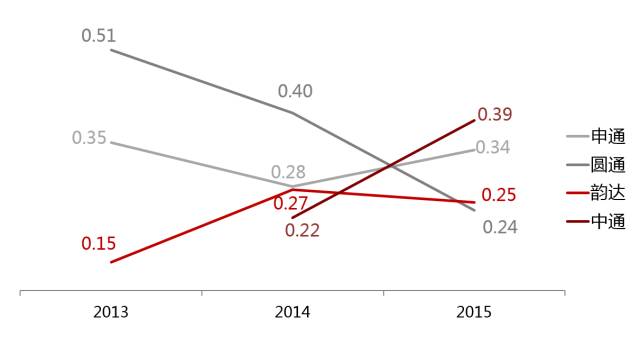

最终回归到单件的净利润水平上,中通维持了大比例甩开竞争对手的利润水平。而申通和韵达在今年以来单件盈利水平都出现了显著提升,我们认为这很大程度上都是为满足成功借壳而采取的利润优先战略。圆通则是采取了比较激进的价格策略来换取更高的市场份额。

图6:2013-2015年三通一达单件净利润(元)

三通一达采取的是加盟模式,顺丰、EMS等采取的直营模式,模式的不同取决于对整个快递服务流程的参与度。

在不考虑成本的情况下,直营的模式一定是最能够建立核心竞争力的;而在市场最有效的情况下,极致的平台化可以做到成本最低。

现实则是视情况两者的均衡。加盟制度的精髓在于企业在核心环节(分拨中心和干线)通过自营做到规模效应,然后把业务招揽过来派给别人,依靠制度设计把加盟商绑在共同利益体上。历史上,关键区域直营做的比较好的,圆通、韵达和中通都取得了不错的发展,而相对直营化落后的申通却不断损失市场份额。

图7:快递行业的模式对比

快递行业目前不具备价格战的环境和要素,预计至少2年之内不会发生激烈的价格竞争,主要原因是:

1.行业高速增长,处于产能不足导致的供不应求局面;

2.行业领先公司多为上市公司,都有资本后盾,价格战无法在短期内见效。

退一步讲,倘若未来真有价格战,中通引发的条件是相对最为成熟的。

首先,中通是通达系和顺丰中最早获得募集资金的,且数额不低,扩产速度应该最快;第二,中通是在美国IPO,没有业绩对赌及退市压力;第三,中通在美国市场有持续的再融资能力;第四,中通是目前明显的成本引导者。

成功与潜在的新进入者

1.京东物流

京东物流凭借京东商城强大的定单输出及京东在物流基础设施上的持续投入,成为了具有明显市场地位的行业新进入者,在快递市场的市占率推算在2015年和2016年上半年约分别达到3.6%和3.9%,连续保持上升趋势。

然而,京东打造了在电商物流能力上明显的差异性,却没有因此而构筑壁垒、定位客户和获得利益,在亏损的情况下追求了Benefit Advantage而忽略了Segmental Advantage。京东物流在提高效率的同时,应在配送上明显区分客户、增加差异定价层次,甚至可以考虑将京东配送的品牌和能力应用在京东商城以外的快递市场。

2.百世快递

百世快递是行业成长最快的新进入者,百世网络通过收购汇通在2010年进入快递市场,其后市场份额快速增长至2015年的6.9%。其发展路径可以归结为三点:结合自身能力,利用资本手段将业务延伸至快递市场;背靠强大的收单能力渗透市场;以规模为目的的低价竞争策略。

3.零担运输

相比快递,零担是一个极其分散的市场。零担公司利用自身的网络、分拨中心和设施,都纷纷切入了快递市场并取得了一定成绩。如德邦、如风达、安能等。

我们认为,从零担切入快递,目前来看是一条现实可行的路径。无论是宏观层面的行业供不应求、基建不足,还是微观层面零担公司已具备的分拨、车线等布局基础,都可以复用到快递上。这甚至是比直接切入快递更低门槛、更实际的路径。

冷链是物流行业中难度较大的一类细分领域,因为除了物流通常考虑的时效性之外,还有温度和耐藏性的要求。有能力在冷链行业领先的公司符合三个要素,一是资金实力;二是快速实现规模效应;三是比较适合直营模式的快递公司,因为考验服务质量。冷链市场最后的形态是仓库到仓库的B2B模式。

随着人力成本日渐提升,提高最后一公里的效率成为快递产业链中关键的问题。总体而言,我们认可快递柜对于效率的改善。眼前快递柜市场还是一个抢地盘的阶段,有较强BD能力、在一二线城市的适合小区快速做到足够覆盖率的公司值得关注。长期来看,有先发优势的公司,利用规模效应,辅以数据积累,应在产业链拥有一席之地。

领先的零担公司在布局快递业务,快递也有向零担、整车渗透的冲动。参考海外模式,海外领先的物流公司都是提供了包括快递、零担甚至整个供应链服务的丰富产品线,满足用户多方面的不同需求。

根据5家领先的快递公司披露的募投项目,融资的主要用途有两块:加强分拨中心和干线能力,提高物流信息化水平。前者是加强地面能力的“地网”布局,后者是提升信息化水平的“天网”建设。

基于以上对快递行业和多家领先快递公司的分析,我们对未来的发展有如下的判断:

1.快递行业将立即进入到快速并且大量的产能扩张阶段,行业领先公司有机会获得超越行业的增速,市场集中度出现回升。

2.行业整体的价格战不会在未来2-3年内发生,只有领先公司的产能弥补了需求增量后才有可能,如果发生价格战,最有能力的发动者将是中通。

3.京东有能力并且应该进入快递行业,成为与顺丰类似的高服务质量的市场参与者。京东已经于11月宣布开放物流和快递战略,部分符合上述判断。

4.目前进入快递行业的最便捷路径是通过领先的零担公司发展快递业务,时间窗有2至3年。市值合适的物流行业上市公司可以通过增发收购零担公司,实现在物流领域的扩张。

5.三通一达在发展上逐步体现出明显的差异性。中通在运力提升和运力效率提升上面做出相对最为显著的投入;韵达应会通过运营战术上的创新继续保持在整体效率上的优势,但扩张能力受限;圆通主要目标应是运力的大幅扩张,效率上有改善空间,但是措施有待观察。

6.顺丰所获得的快递市场份额发生明显变化的可能性比较低,其最合理的选择是在高质量服务的运力上再提升,同时切入物流领域中符合自身特点的市场,例如冷链物流。

7.所有已登陆资本市场的快递公司在一些发展路径上会有共性,包括但不限于:信息化程度持续提高;利用其它组织形式和产品形式加强网络末端的能力;考虑零担市场的进入可行性;使用并购手段等等。

李彦宏的AI世界观

/

马云的新零售

58同城的增量思维

/

VIVO的情怀之路

淘宝打假

/

百度内容战略

京东为什么春节不打烊

/

微博如何弯道超车

IDG的情怀

/

巴菲特的最佳投资

生鲜电商下半场

/

《最强大脑》人机大战的意义

美团点评“她经济”

/

共享租车

网易美学

/

海尔智能家居

智能家居大蓝海