1.

iPhone引领外观件金属化大潮,进一步激发金属结构件市场发酵

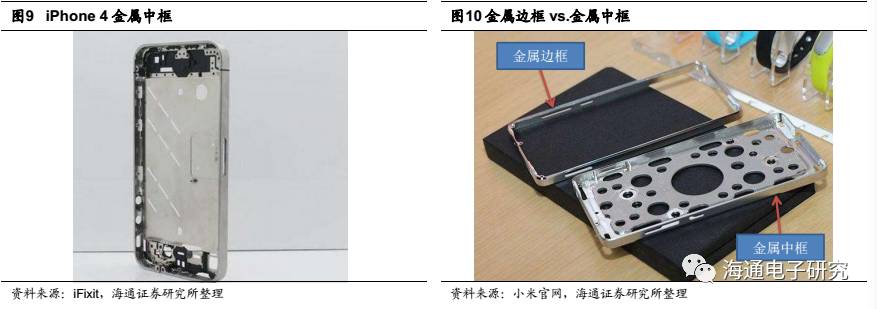

iPhone 5引领智能手机外观件金属化大潮,金属外观件进一步催生配套金属结构件市场。

智能手机外观件早期以聚碳酸酯塑料为主,2012年iPhone 5应用铝合金外观件后,金属外观件凭借轻薄的材质、较佳的质感、耐用、散热性、更好的成型能力、多样化的表面处理、时尚感迅速席卷了整个智能手机行业。

在iPhone的引领下,三星、华为、小米、OPPO等纷纷推出应用金属外观件的旗舰机型。同时,超级本、平板电脑、可穿戴等消费电子产品也呈现明显的金属化趋势,根据Gartner的预测,到2017年全球智能手机、超极本、平板电脑、可穿戴金属外观件渗透率将分别达到39%、88%、80%、45%。另外,与金属外观件相配套的侧面按键(音量键、静音键、开机键)、卡托、镜头环等也需应用金属材质,市场也开始膨胀。

连接器、屏蔽罩等其它金属结构件稳定增长。

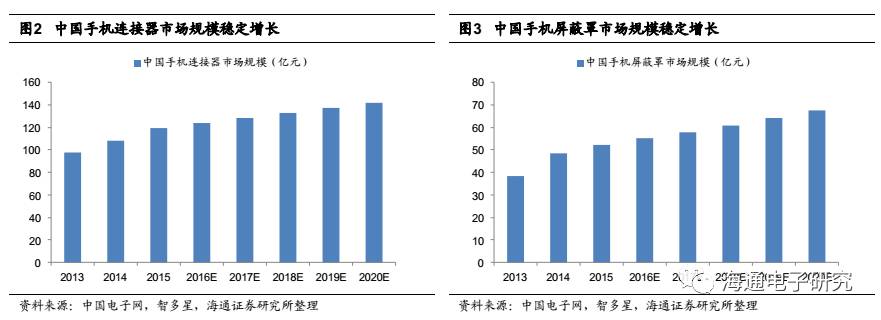

智能手机轻薄化、功能丰富化是趋势,这也带来内部精密结构件、屏蔽件需求增加,并且对精密程度提出愈来愈高要求。与外观件相似,相对于传统塑料结构件,金属精密结构件拥有更高的拉力强度和散热性,已成为结构件的主流材料。我们认为未来金属精密结构件市场仍将保持稳定增长。以国内市场为例,根据中国电子网的数据,在2010~2015智能手机迅速普及阶段,连接器、屏蔽罩等关键结构件需求增长迅速, 2014年,国内手机连接器、屏蔽罩市场规模分别同比增长了22%、36%,达到119.2、52.1亿元的市场规模,未来智能手机空间日益狭小但功能模组愈加丰富,对结构件的需求会愈来愈多,行业仍将保持稳定增长。

2.智能手机金属外观件依旧空间巨大——向下低端机市场打开

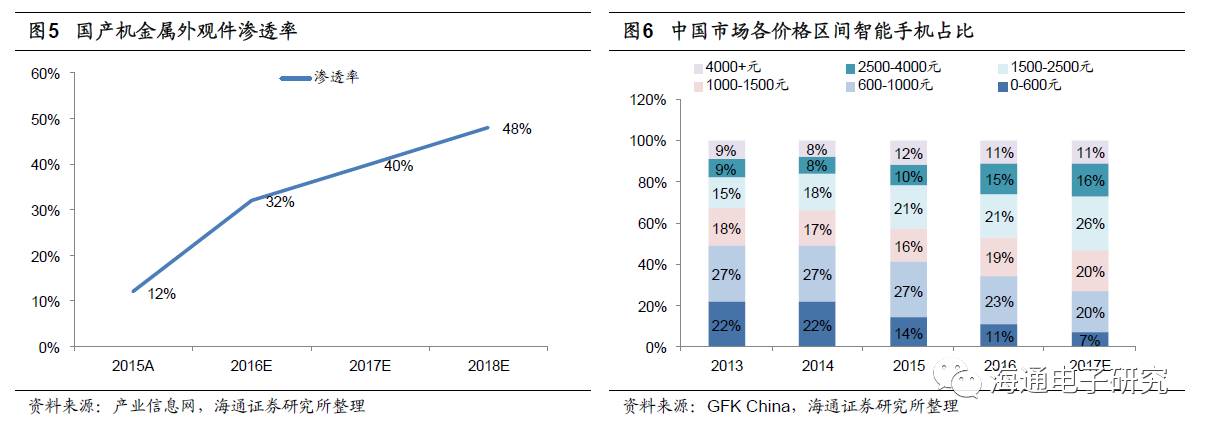

外观件金属化渗透远未触顶,中低端机市场已逐步打开。

金

属外观件过去因为价格高,普遍被视为中高端机型(通常价格在2500元以上)的标配,当前中高端旗舰级虽已普遍应用金属外观件,但并不意味着金属外观件已渗透率见顶。金属外观件往中低端渗透仍大有可为:低端机型外观件相对简单,不要求特别高精度、复杂的抛光、表面处理工艺,加工时间短,因此低端机金属外观件价格如果降至70~90元/件左右,对于2000元以下的低端机也易于接受。从产业推进来看,当前低端的千元机也已经开始应用金属外观件,如近两年的华为畅享5s、小米红米Note 4、Vivo Y27、乐视乐2、魅族魅蓝Note 5等千元旗舰机都应用了金属外观件,并将其作为主打卖点之一。

以国内市场为例,根据Counterpoint的统计,2016年国产机出货量4.65亿部,GFK测算国内市场2016年低端机(1500元以下)占比53%。按照最保守估计,不考虑国产机出货量增长,低端机金属外观件单价70~90元/件,保守假设未来国产低端机金属外观件渗透率能达到50%,则对应市场空间在86~111亿元,市场规模在百亿级。

3.

智能手机金属外观件依旧空间巨大——向上受益“玻璃+中框”趋势

5G、无线充电普及临近,双面玻璃外观件方案增加行业变数,有望在巨头带领下成为行业长期方向。

我们上文讨论了金属外观件的众多优秀特性使其在中高端市场成为标配、低端市场持续打开,但同时金属外观件也有较难克服的痛点,金属后壳对信号的屏蔽作用较为明显。近年来,虽然借助NMT(纳米注塑)工艺使得信号问题得到一定程度缓解,但5G时代临近、无线充电普及在即,更为复杂的电磁信号发射/接收势必成为趋势,金属后盖长期或面临一定压力。近年,以玻璃、陶瓷为代表的新型非金属外观件较好的克服了信号穿透性问题,其中陶瓷外观件当前良率、成本都存在较大改善空间,大规模推广仍需等待,但双面玻璃已有多款旗舰机开始应用,三星、华为、vivo、小米等品牌厂商纷纷推出双面玻璃旗舰机,苹果也申请了双面玻璃材质机身专利并且已经在iPhone 4时代应用过双面玻璃外观,我们推测iPhone 8有望重回双面玻璃外观手机。双面玻璃有望在苹果、三星等巨头的带领下成为外观件长期发展的趋势。

双面玻璃需要高强度的金属中框固定、支撑,中框更加复杂的加工流程带来金属加工行业新机遇。

双面玻璃需要高强度的金属中框支撑并承载内部结构件、功能模块、PCB主板等,结合当前双面玻璃应用的支撑中框材料,强度较高的7系铝(铝镁锌铜合金)、不锈钢有望成为主要材料。除了原料强度比传统铝合金金属后盖更强外,加工工艺也更加复杂。简单的从功能角度说,中框需要固定、支撑显示屏与玻璃后盖,同时还要双面密集打孔、挖槽以支撑模组,加工精度更细、流程更长,ASP也比传统铝合金后盖更高。

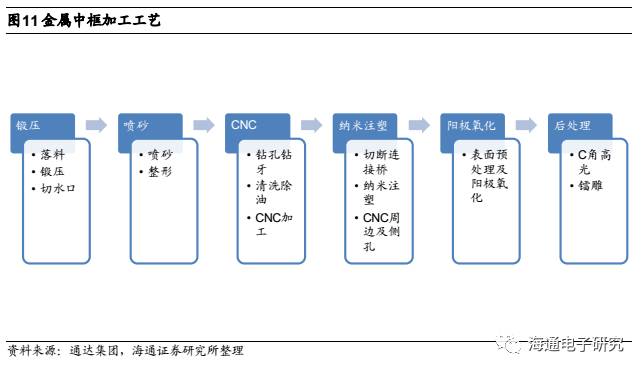

从工艺流程看,结合已有的小米4/5、华为荣耀采用的压铸+CNC金属中框制程,金属中框加工整体分为锻压、喷砂、CNC、纳米注塑、阳极氧化、后处理等工序,整体流程与传统金属后盖外观件差异不大,但中框因为功能复杂性决定其加工复杂度、精度要求高于后者,加工时常更长。但相对于以iPhone 为代表的传统unibody一体化铝合金机身,金属中框CNC加工时常可能与之相当,但后续表面处理时常或少于后者,因为unibody对整体外观一致性、精准性要求极高。

以小米4不锈钢中框的加工来说明,小米官方宣称其不锈钢中框历经193道工序、40道制程,包括8步锻压、8步CNC精加工、37道亮边精加工工序,可见中框对加工精度要求之高。

玻璃+金属中框有望带来金属外观件价值量的大幅提升。

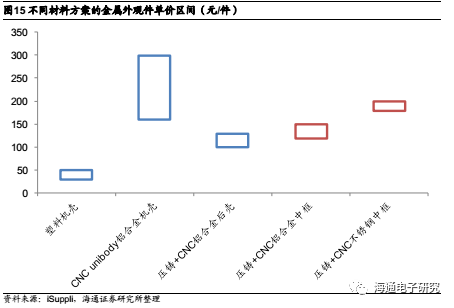

经过上面的讨论,我们以2000元左右的中端智能机为例,简单总结主流金属外观件路线加工难度及成本比较:(1)压铸+CNC工艺制成的分离式铝合金后壳是当前主流外观件方案,工艺成熟,单件价值量在100~120元左右,这是国内HOV中端机系列广泛应用的;(2)CNC unibody(一体成型)主要应用于高端机,iPhone和HTC旗舰机中广泛应用,后盖、边框以及部分前面外观件一体成型,CNC加工面积更大、精度要求更高、加工时长远长于分离式后盖,因此铝合金金属unibody外观件价格通常在160~300元/件;(3)双面玻璃式中框通常采用压铸+CNC工艺,但因中框支撑显示屏、后盖、多种内部精密组件,CNC加工复杂度通常介于压铸+CNC与CNC unibody之间,若为强度较高、加工难度更大的不锈钢中框,当前价格在180~200元/件左右,若采用强度次之的铝合金材料,价格在150元/件左右,如果中框非常轻薄,价格能达到与分离式铝合金后壳接近,整体价格范围在120~150元/件。

4. 千亿增量市场可期

高端玻璃化+低端渗透共同撬开千亿增量空间,30%+高增长可期。

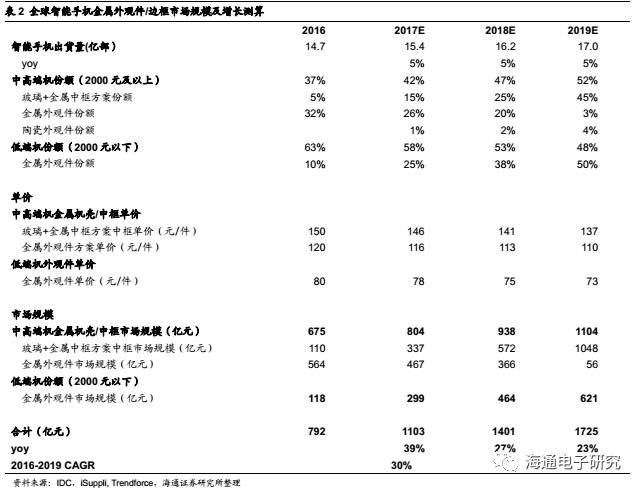

总结我们上面的讨论,我们认为金属外观件长期的增量空间主要来自中高端机外观玻璃化带来的中框价值量提升以及低端机金属化渗透。我们分别对中高端机、低端机带来的金属件空间进行测算,预测中高端机金属件市场规模将从2016年675亿元增长至2019年的1104亿元,低端机金属件市场规模从2016年118亿元增长至621亿元,合计智能手机金属外观件从2016年的792亿元增长至2019年1725亿元,市场增量接近千亿,三年复合增长率30%,有望保持快速增长。

对于金属外观件厂商来讲:(1)中高端机金属后盖到做不锈钢中框,ASP大幅提升;(2)低端机外观件压铸+CNC工艺已经非常成熟、良率普遍较高,成本持续下降,低端市场持续打开。金属外观件厂商将受益高端、低端增量市场齐打开!