房债负担下的M型中产阶级

过去十年是中国金融地产的黄金时代,也是新中产阶级群体迅速壮大的时代。2010-2017年,中国百城房价平均涨幅达到50%,一线和二线的涨幅分别为93.5%和40.5%。

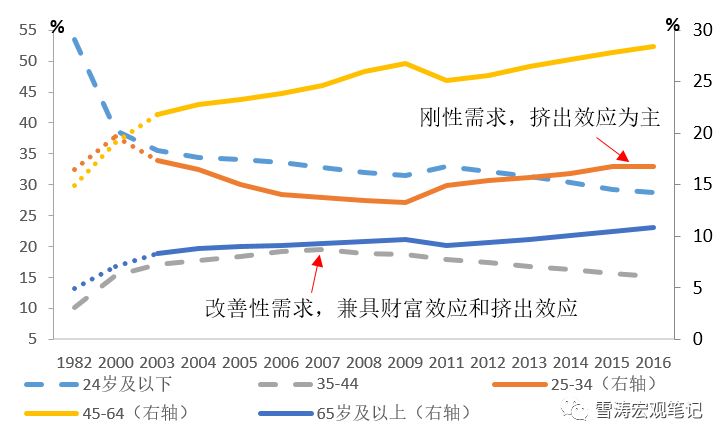

长期来看,房地产大周期的主要驱动因素是人口年龄结构和城镇化需求。然而,随着建国后的第一波婴儿潮人群(1961-1970出生)已经过了改善性需求年龄段,第二波婴儿潮人群(1981-1990出生)也全部进入了刚性需求年龄段,而且城镇化率也进入减速提升的平台期,全国房价趋势性上涨的黄金时代已经结束,进入城市间的存量博弈阶段。

图1:中国人口年龄结构和地产需求

资料来源:WIND,天风证券研究所

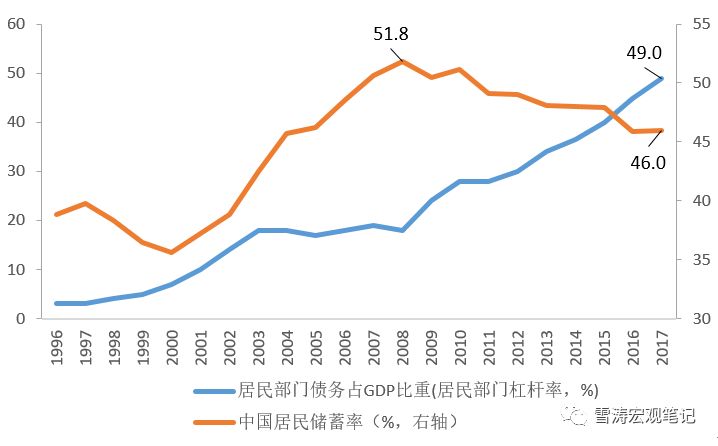

过去十年,随房价快速上升的还有居民负债。

2008年之前,居民的宏观杠杆率(居民部门债务比GDP)从未超过20%,2009之后以年均3.4%的速度上升,

2017年居民杠杆率已达到49%

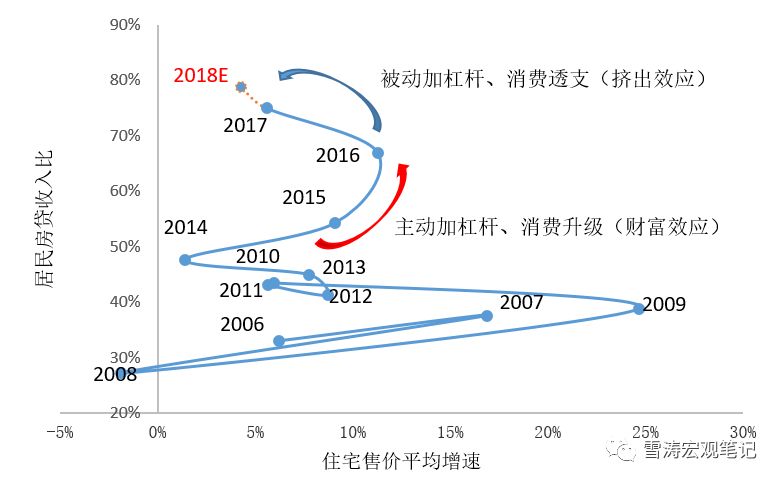

。2007年,居民人均可支配收入增速为23%,房贷增速为32.8%,居民的房贷收入比(购房贷款余额/居民可支配总收入)仅为38%。2017年,居民人均可支配收入增速下滑到9%,房贷增速为27.1%,

居民的房贷收入比已经高达75%

。10年间,中国居民的储蓄率从2008年的51.8%一路下滑到2017年的46%。

图2:居民储蓄率连续下降,居民杠杆率快速上升

资料来源:WIND,天风证券研究所

房价对消费的影响同时具有财富效应和替代效应,如果房价能一直上涨,高房贷支出也可以是甜蜜的负担,在财富效应的幻觉下,居民的消费能力随房价一起提升。

一旦房价增速低于贷款利率,财富效应的幻觉消散,房贷支出成了挤出消费的实际负担。

2017年以来,购房者从主动加杠杆转向了被动加杠杆,房贷支出对消费的透支开始显现

。城镇居民消费增速从2014-2016年均8.6%下降到2017年的5.9%。

图3:2017年居民进入被动加杠杆阶段,房地产对消费以挤出效应为主

资料来源:WIND,天风证券研究所

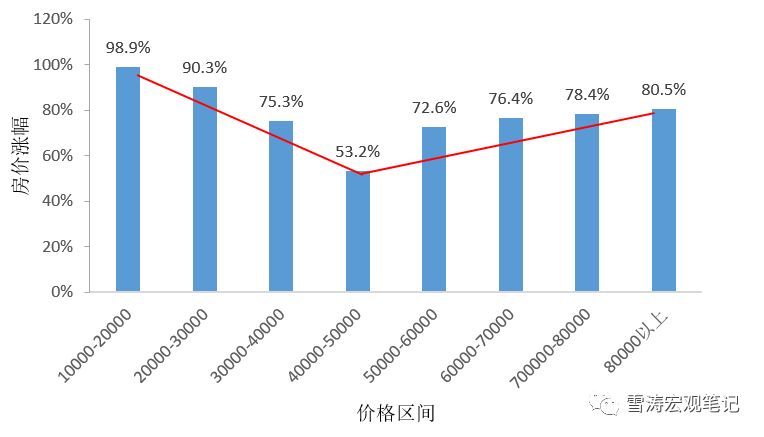

即使房价上涨带来了提升消费的财富效应,也是两极分化的

。过去三年(15年7月-18年7月),北京均价3万以下和8万以上的小区都经历了80%以上的房价涨幅,而均价在4-5万的中档小区,平均涨幅仅为53%。

图

4:M型财富结构-房地产的财富效应两极分化

资料来源:安居客,天风证券研究所

注:北京热门楼盘二手房房价涨幅(2015年7月-2018年7月),价格区间依据18年楼盘单价划分

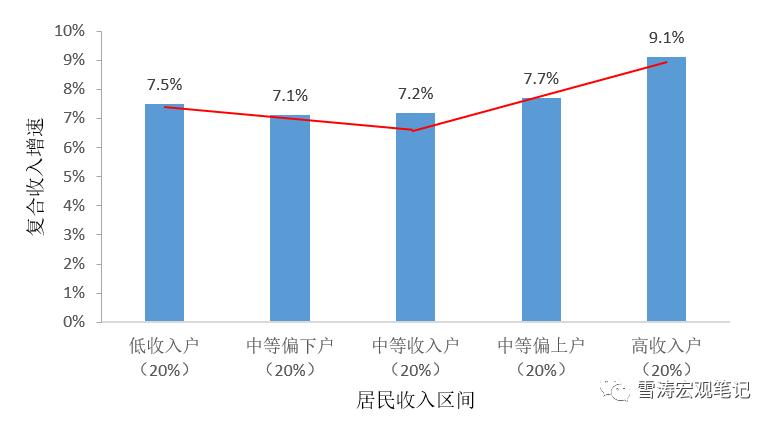

另一面,“M型”的收入结构也正在逐步形成

。根据国家统计局的数据,2017年最富裕的“高收入组”收入增幅为9.1%,较2016年扩大0.5%,在5个阶层中增幅最大;“低收入组”人群收入增长7.5%,增幅扩大1.6%;中间层的“中等偏上”、“中等”和“中等偏下”的收入增长率却分别下降了1.0%、1.1%和1.3%。

过去几年,中国的中等收入群体与高收入群体的收入差距正在持续拉大

。2013年,中等收入群体和高收入群体的人均可支配收入差距为31758元,2017年,差距拉大到42221元,上涨了32.9%。

图5:M型收入结构-2017年中等偏下户和中等收入户居民收入增速最低

资料来源:WIND,天风证券研究所