点击上方关注“

保险八卦女

”,

由业内最有良心的八卦姐打造。

写在前面:昨天发的文章中有几个错误,感谢大家纠正,一贯较真的八卦姐干脆删了重写。

这篇文章实在是拖了太久,一来中间发生不少事,二来产品都不简单需要花时间好好研究,三来那天本来要发了写的过程中发现有个坑,所以又去吐了槽。这么算起来,写平安福2018的文章,加起来有三篇,也该了结一下了。所以,此文为终结篇。

有人问,老盯着平安的产品做啥?八卦姐想说,平安福作为一哥平安的核心产品,站在舞台中央,自然受人关注。那句话怎么说来着,受得起多大的赞美,就得经得住多大的诋毁。至少,好过从来没有上过舞台,是不是?

PS:此文为

长篇巨著,如果你能静心看完,那么恭喜你,以后看其他产品,都不会觉得复杂了(当然,可能也不会觉得贵了,o(∩_∩)o~~~)

OK,here we go。

by等着收“鲜花”和“掌声”的八卦姐

总体来说,八卦姐对这两个产品的升级持正面积极肯定的态度,满分10分的话,都在8分以上,是非常不错的评价了。

1. 本次升级,两个公司都卯足了劲儿,比以往任何一次升级都有看头,但是方向也惊人地相似,比方,都加大了轻症、癌症二次给付等利益;

2. 产品保障真的是越来越全,越来越复杂了,当然,也越来越贵了,All In One的思路,再走下去,方向是什么?值得思考;

3. 单次赔

付—>多次赔付,重疾—>轻症—>癌症

多次

,被保险人豁免—>投保人豁免,重疾险的创新,下一个突破点在哪里?

4. 保障+健康管理,越来越成为众人关注的焦点,但是,如何突破,是否能真心带来双赢和长期利益,还是仅看眼前利益博取眼球刺激销售,值得关注。

以上,不仅是针对这两个产品的疑问,也是八卦姐对整个重疾险市场的思考。各位可以边看边想。

当然,哪个更值得购买,八卦姐不下结论,让公婆自己去争吧,或者本来就是萝卜青菜各有所爱。

1、平安福2018

先说平安福,2013年作为平安第一代费改重疾险

上市

,以平安之名命名,可以想见其在公司内部的战略意义。上市以来,经历过几次升级,包括病种升级,加入RUN概念,推出同名少儿款,这一次的升级,是八卦姐觉得最有吸引力的一次:

-

轻症力度加大

:包括从单次赔付变成三次赔付,更有轻症后重疾/身故保额同步提升(讲真,这个设计在行业真的是首创,也是八卦姐认为最有创意的地方);

-

癌症额外赔付

:癌症额外赔付,这个思路八卦姐是认可的,

也是这两年行业重点关注重点,但是“首次重疾非癌症即终止”这样的设计究竟是聪明还是聪明反被聪明误,有待思考;

-

RUN计划调整,

比之前更容易获得,用健康换取更高的保障,理念是不错的;

-

豁免责任的加大:

这一点在平安的官方宣传上,貌似也并没有突出,但是在八卦姐看来,这次不仅加入了被保险人轻症豁免,还加入了投保人轻症豁免,真的是挺激进的了(投保人轻症豁免,大公司推出的并不太多)。

当然,不好的地方,被人诟病的设计,包括等待期返现价以及轻症疾病拆分等问题,依然存在。

2、全佑旗舰版

全佑在友邦的地位,可能超过平安福之于平安,几乎快成了友邦产品的代名词。从2010年的全佑五合一,到现在整整经历了一个七年之痒。六合一,七合一,加强版,全佑倍至/至珍/惠选,再到现在的旗舰版(当然,旗舰版还分几个版本),几乎就是友邦重疾的剪影。这次调整的方向主要有:

主险本身的调整,会导致费率有一定幅度的上涨;癌症额外给付的设计,和平安福既像又不像,后面细说。

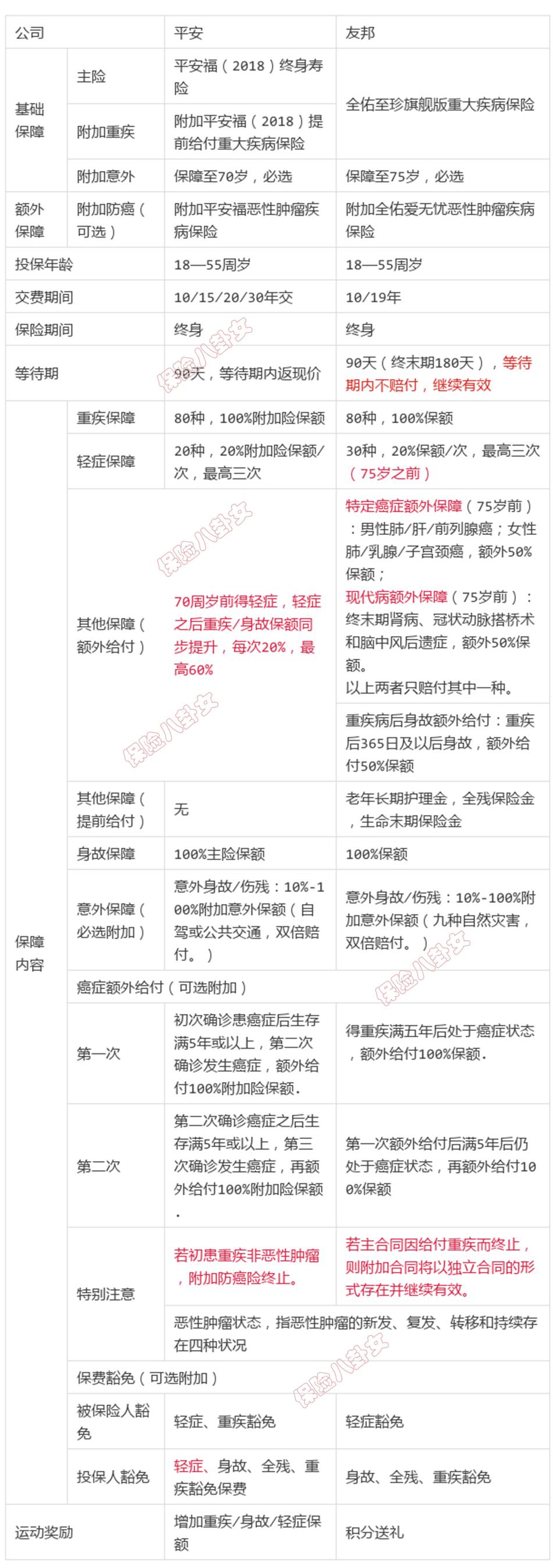

没有比较就没有鉴别,客观,请看图:

前面说过了,很多地方都很像,重疾+轻症多次+癌症额外赔付,甚至连意外险必须附加,都惊人地相似。但是再仔细看,其实侧重点是不同的。

1. 等待期保单处理的差别

平安福等待期返现价是老问题了,而全佑的等待期处理八卦姐写成返还保费了(这是目前市场上比较常见的),但实际上,全佑的做法是不赔付但是合同继续有效,对客户更有利。多讲一句,要我是平安,这种小问题一直被大家诟病真是得不偿失,不如大笔一挥把所有新老客户的责任都优化了,统一升级。当然啦,又有人会说,你又不是精算师,吼吼可不是嘛,正因为不是,从老百姓的角度才觉得应该花小钱办大事。

2 平安福2018的轻症保障更加突出

升级之后的平安福18,轻症责任可以说是做到了一个新高度,不仅多次赔付,赔付之后重疾/身故保障得以同步提升(轻症需发生在70岁前),这个功能,有人表示不以为然,还不如再单买一个重疾,八卦姐持不同意见,因为“主险+附加重疾”组合费率的变化,比之前只增加了1~2%,八卦姐认为还是非常物有所值的。另外,平安福18的轻症责任保障至终身,而全佑旗舰版的轻症责任仅限75周岁前,差别还是挺大的。还有

,平安福18的投保人豁免中,包含了轻症豁免,全佑没有。但是,平安福18轻症疾病20种全佑旗舰版30种,且,20种里还有一拆三的原位癌、不含轻微脑中风等问题。

3. 全佑旗舰版在癌症方面的保障更加周全

上表可以看出,全佑在癌症方面的保障做的是比较足的(不知道是不是借鉴香港友邦的设计,香港友邦的重疾险就是在癌症赔付方面区别于其他公司),先不说这次新出的癌症额外赔付,看其他保障里面的特定癌症额外保障,对特定男女三种癌症额外给付50%保额,当初也是主打优势之一,当然,这项责任和现代病额外保障只赔其一,而且这两项责任也是到75周岁前的。

4.癌症额外赔付上的差别

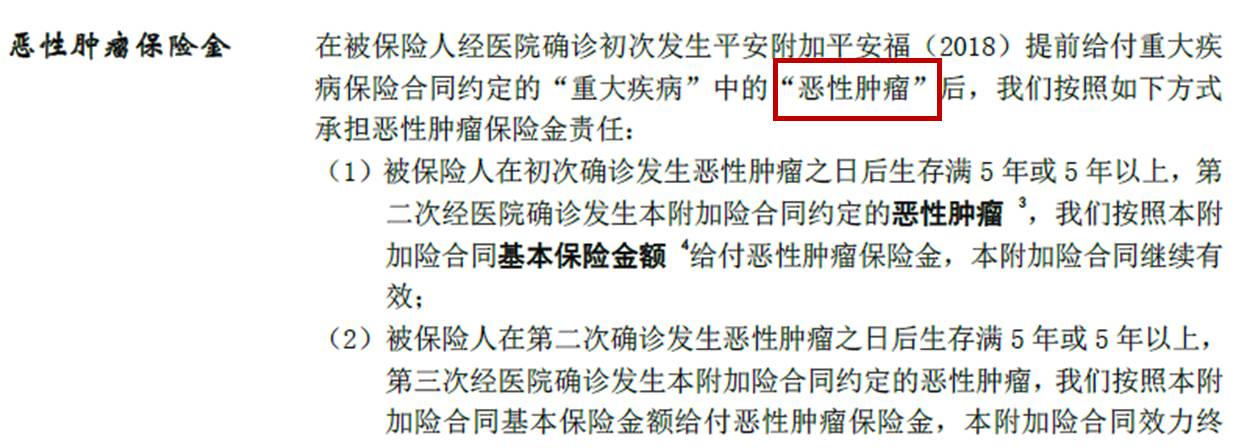

先看平安福2018的描述:

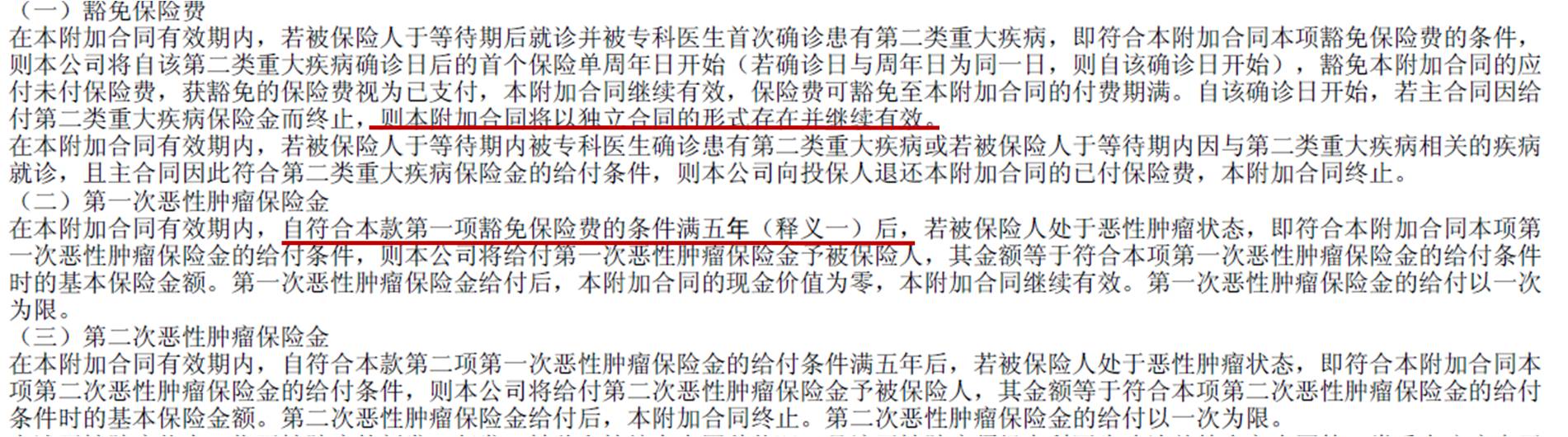

再看全佑旗舰版的:

现在来说差别,两个产品在癌症赔付的激活机制和终止机制上都不一样。

先说平安福2018,第一次确诊必须是恶性肿瘤,然后再生存满5年或以上,再次确诊恶性肿瘤,获得额外赔付;如果第一次得的重疾不是恶性肿瘤,那么这个附加险就终止了(这也就是八卦姐前两天吐槽的,戳

平安福2018,你伤害了我,却一笑而过~~

,这里不再赘述。

但全佑的不是,首先,激活它的条件不是得恶性肿瘤,而是“

自符合本款第一项豁免保险费的条件”也就是得了重疾;其次,如果得了非恶性肿瘤的重疾,主险赔付终止了,那么附加险不终止,将以独立主险的形式存在。

绕晕没?这么说吧。如果客户第一次得了乳腺癌,五年后确诊乳腺癌复发或转移,那么这两款附加防癌险都能得到理赔;但是如果客户第一次得的是脑中风那么差别就大了,对于平安福18,得脑中风时赔重疾责任,附加防癌险终止;全佑旗舰版,脑中风时赔重疾主险,附加防癌险不终止,以独立主险形式存在,后面如果得了癌症有可能再次获得理赔。

当然,你会说,癌症发生率本来就占了重疾的60%-80%,所以实际案例中很可能差别不大。并且,有些人怎么说来着,保费有差别,好,来看一下差多少:

平安福防癌险:1440×20=28800

全佑旗舰版防癌险:1590×19=30210

前者便宜了大概5%。

关于这个附加险,很多人留言说,第一次得重疾(或癌症)后再活5年且又确诊癌症才能拿第一笔癌症额外给付,概率太小,再过5年还得一次癌症,那概率又能有多少?!所以,所谓的二次赔付,是不是“看上去很美而实际根本用不到”?这个八卦姐真不好说,毕竟,现在癌症

5年

存活率差别很大,而10年的,医学上数据都有限。但是,将来的事,真不好说,不是有人说,随着医疗的进步,癌症有望成为慢性病吗哈哈吼吼。希望我们有生之年都能看到。