9月信贷社融再度超预期后,市场对4季度信贷投放的关注度提升。那么4季度信贷还能否再起“波澜”出现超预期的上行,还是会“熄火”;实体融资需求如何;企业中长期贷款高增背后的微观需求机制如何。带着这些问题我们对一线的百位信贷经理进行了深入的调研,以期对4季度信贷供需有深入的前瞻认识。

信贷需求同比虽然继续正增长,但增长幅度回落。

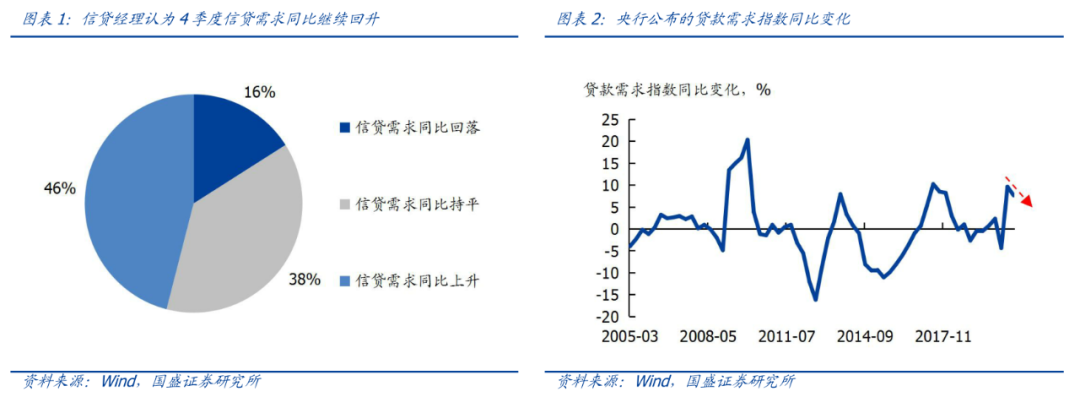

总体来看,4季度实体经济信贷需求同比继续增长,但回升的幅度放缓,而信贷需求环比则延续3季度回落的趋势继续下行。分需求类型来看,制造业和基建的需求相对偏强,按揭融资需求平稳,而房地产开发贷需求偏弱。制造业贷款需求中的经营周转需求最强,这与制造业库存近期上升有关,而制造业固定资产投资需求次之。

4季度信贷额度预计在3.5万亿左右,同比将小幅多增。

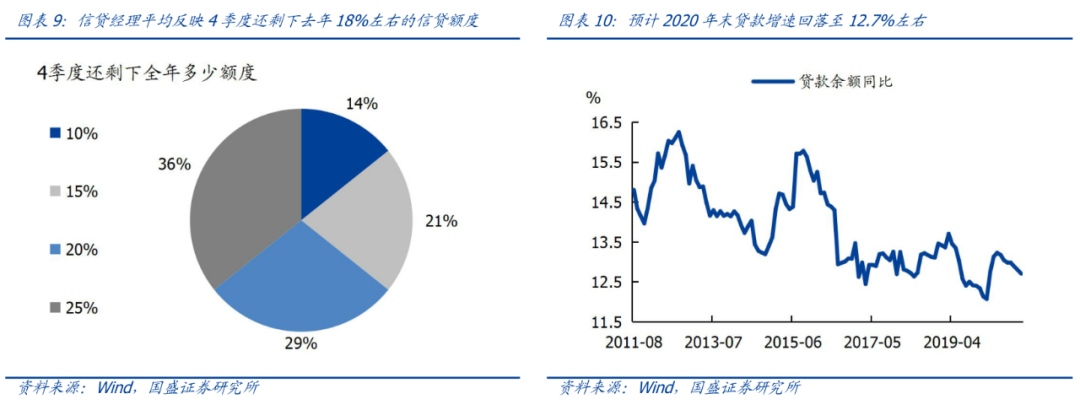

信贷经理平均反映4季度还剩下全年17.8%左右的信贷额度,由此推知全年信贷额度为20万亿左右,4季度信贷额度为3.5万亿左右,同比多增3000多亿。信贷额度较3季度回落,分配上更多向制造业倾斜,基建倾斜和按揭额度占比平稳,而房开贷额度占比继续被压缩。

虽然企业中长期贷款出现明显回升,但实际的固投需求并没有数据显示的那么强。除制造业投资需求推动相关融资回升之外,监管的指导、“长钱短用”、为了应对明年延期还本付息到期后的还款压力以及统计原因也是驱动企业中长期贷款回升重要的力量。

因而不能因为制造业中长期贷款大幅攀升,而给予制造业投资给予过高的上行预期。制造业作为中间部门,其走势主要取决于基建、地产和出口等终端需求。基建年内将保持平稳,而在调控政策收紧的环境下,房地产投资存在下行压力,出口短期保持韧性,但继续上行也缺乏动力。终端需求平稳,甚至有下行压力,因而制造业投资的回升也将较为平稳,难以出现大幅的上行。

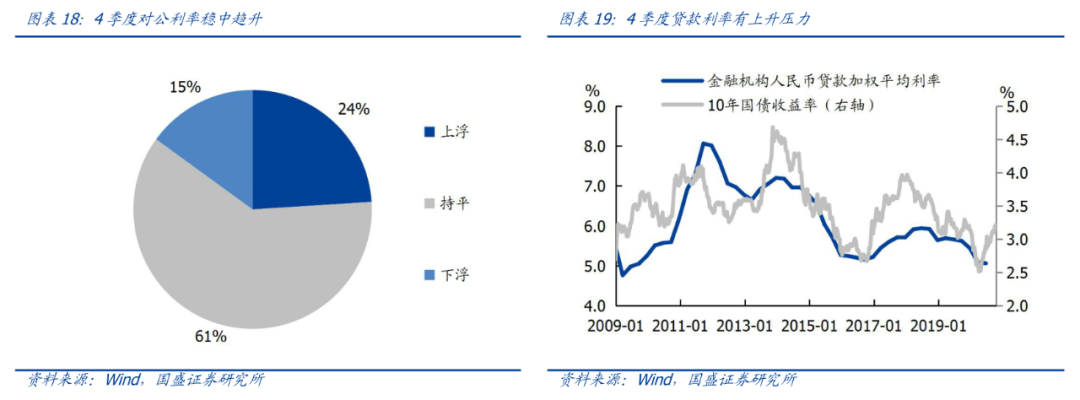

4季度对公利率和按揭利率将稳中趋升。

大部分信贷经理表示,4季度对公利率和按揭利率与3季度持平。在稳增长过程中,大行在前期贷款投放节奏快,因而4季度大行信贷额度相对于中小行没有更为充裕,今年4季度贷款加权利率可能不会出现季节性的下行,而是可能平稳甚至上升。

四季度信贷继续超预期可能性有限,企业中长贷款的“成色”没有那么足,叠加银行负债成本在4季度将会下行,债市机会显现。

首先,投资需求只是驱动企业中长期贷款回升的力量之一,其他非投资需求也是企业中长期贷款回升的重要驱动。因而经济的内生动能可能没有中长期贷款反映的那么强。经济虽然仍在回升的通道,但是回升动能边际放缓,对长端利率的压制解除。其次,结构性存款压降,贷款增速与存款增速差回落,均能缓和银行吸存成本的上行压力。预计4季度银行吸收一般存款成本平稳甚至小幅下行。而同业存单利率目前在阶段性顶部区域,结构性存款压降将继续缓和,同存到期压力也逐步缓和,而同存配置力量也将逐步提升,同业存单利率上升压力将减缓甚至边际下行。而这将带动银行同业负债成本平稳下行。而利率中枢与银行负债成本走势较同步,因而预计债市利率在11-12月也将有下行机会。

风险提示:

调研数据样本有限可能存在偏差不能真实的反映实际的情况。

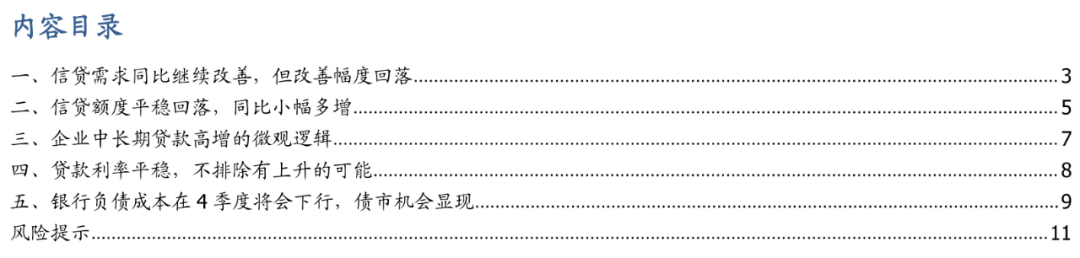

实体经济信贷需求同比仍在回升,但回升的力度继续减弱。

有46%的信贷经理表示,4季度信贷需求相对于去年同期继续回升。而从环比来看,30%的信贷经理表示信贷需求边际回落,有45%的信贷经理表示3季度信贷需求环比持平,信贷需求环比稳中趋降也符合季节性规律。央行公布的3季度贷款需求指数在3季度录得73.5%,较2季度回落了2.3个百分点。而根据我们的调研,预计4季度贷款需求指数环比将继续回落。预计央行公布的贷款需求指数在4季度同比涨幅也将继续下行。

分需求类型来看,4季度制造业和基建的需求相对偏强,按揭融资需求平稳,而房地产开发贷需求偏弱。

制造业贷款需求稳中趋升,其中经营周转需求最强、固定资产投资需求次之,而为了应对明年延期还本付息政策到期后的还款压力也对贷款需求提供了支撑。

有42%的信贷经理表示,4季度制造业贷款需求继续回升,有43%的信贷经理表示制造业贷款需求平稳,制造业贷款需求稳中趋升。分类来看,信贷经理反映制造业企业的经营周转贷款需求最强、其次是固定资产投资需求,二者是支撑制造业需求回升的主要动力。而为了应对明年延期还本付息到期后的还债压力,也对制造业企业的贷款需求提供支撑。6月1日,央行联合相关部门印发了《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》,并要求对于2020年年底前到期的其他中小微企业贷款和大型国际产业链企业(外贸企业)等有特殊困难企业的贷款,可由企业与银行业金融机构自主协商延期还本付息。明年1季度将会面临还本付息压力,而目前的贷款政策相对比较宽松,这也催生了制造业企业的贷款需求。

制造业企业经营周转贷款需求相对较强,这背后是制造业库存的回升。

由于工业品价格回暖,企业盈利修复,这推动了制造业企业的投资需求回升。但制造业投资需求不及制造业企业经营周转类需求强,后者反映了制造业企业短期库存回升的影响。因为制造业企业贷款需求的质量没有那么高,制造业投资回升的力度不及制造业贷款需求回升的力度。

基建信贷融资需求也相对偏强。

调研显示,有39%的信贷经理表示4季度基建贷款需求回升,有44%的信贷经理表示4季度信贷需求持平。由于地方政府专项债项目前期准备不充分,而专项债发行较快,从而出现“资金等项目”的情况。随着年底财政支出力度加大,这会依然会对基建贷款需求形成支撑。

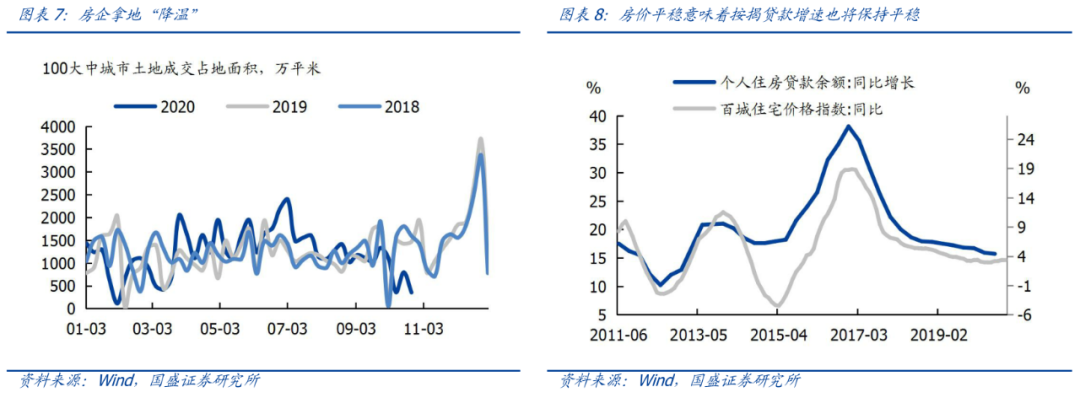

房开贷需求走弱。

由于监管对房地产调控政策趋严,在房企融资的“三条红线”要求下,房企去杠杆压力加大。为此房企开始加快推盘销售回笼资金,但对拿地和新开工趋于谨慎,因为要减少负债以满足监管的要求。对应的房地产开发贷需求边际走弱,有29%的信贷经理表示房地产开发贷需求较3季度下行,而认为4季度房开贷需求走强的为25%。

按揭贷款需求保持平稳。

在按揭利率保持在偏低水平,以及房价保持平稳的情况下,居民按揭需求也将保持平稳。调研结果显示,有30%的信贷经理表示4季度按揭需求回升,但是也有28%的信贷经理表示4季度按揭需求回落。总体来看,4季度按揭需求保持平稳。

4季度信贷额度预计在3.5万亿左右,同比将小幅多增。

信贷经理反映4季度还剩下全年17.8%左右的额度,前三季度投放了全年82%左右的额度,因而全年的信贷投放规模预计在19.8万亿左右,对应的4季度信贷投放规模在3.5万亿左右,同比多增3000多亿。这与易纲行长6月18日在陆家嘴论坛上表示2020年新增人民币贷款接近20万亿的表述基本一致。如果4季度新增信贷投放3.5万亿,则贷款增速将从3季度末的13.0%下行至年末的12.7%,将回落至2019年7月的水平。

根据我们的调研了解到的情况,目前央行对信贷投放的窗口指导并未收紧

,而是

继续

支持银行加大对实体经济支持力度。稳货币、宽信用依然是货币政策的主基调。

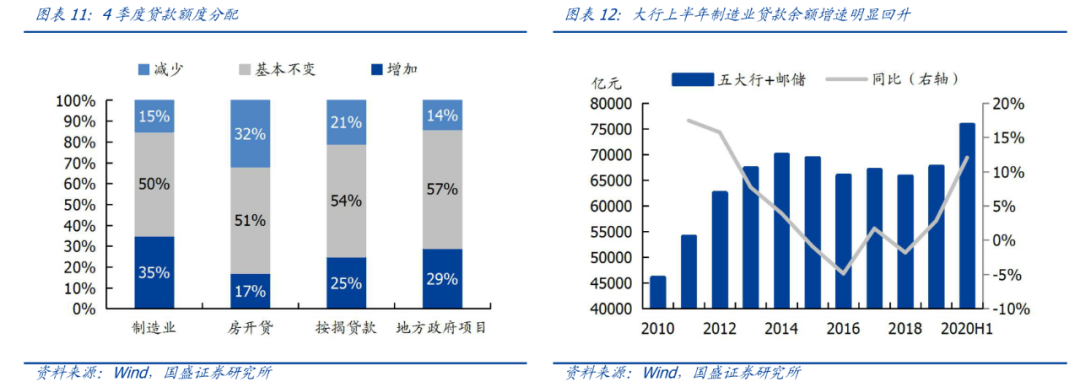

信贷额度边际回落,分配上更多向制造业倾斜,基建倾斜和按揭额度占比平稳,而房开贷额度占比继续被压缩。

制造业贷款额度占比趋升。

一方面是监管指导银行加大对制造业企业贷款特别是中长期贷款支持力度。另外,制造业企业本身的需求同比也在回升,因而银行将更多的额度向制造业倾斜。有35%的信贷经理表示4季度将加大对制造业贷款额度,有50%的信贷经理表示4季度贷款额度平稳。5月23日,银保监会提出要求,规定大型商业银行全年制造业贷款余额增速不低于5%,年末制造业中长期贷款占比较年提升1个百分点。从上市银行公布的数据可以看出,上半年6大行(中农工建交邮储)制造业贷款余额为7.1万亿,增速达到12%,其他上市银行上半年制造业贷款余额增速为8%,均要高于监管的要求。而制造业中长期贷款增速更快,9月末达到了5.12万亿余额增速达到30.5%。预计4季度制造业贷款增速依然将保持在较高水平。

基建项目贷款额度占比保持平稳。

有29%的信贷经理表示,4季度增加基建投资的额度占比,而有57%的信贷经理表示对基建投资的信贷额度将保持平稳。总体基建信贷额度保持平稳。正如上文所述,由于4季度财政支出将提速,基建贷款需求依然有支撑。银行对基建投资的额度安排则保持平稳。

房开贷面临压缩。

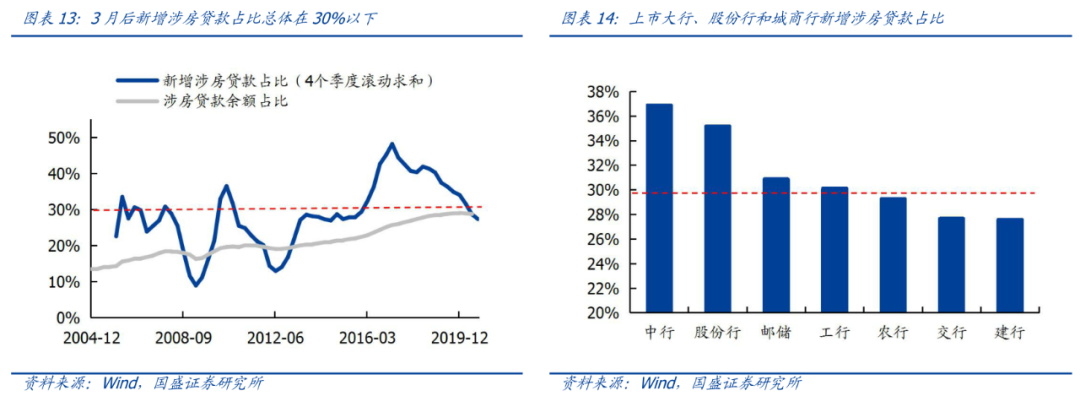

9月28日财联社报道,监管机构近期要求大型商业银行将新增涉房贷款占比降至30%以下。而年初也有报道称,本年度新增涉房贷款不能超过全部新增贷款的一定比例,这一比例或为30%左右,但未见到发文。我们调研了解到,目前银行对房开贷的授信口径边际再收紧,32%的信贷经理表示4季度要压缩对房地产开发贷款的额度。某中部城商行信贷经理表示,目前该行要求新增房开贷不能超过上个月。

按揭贷款额度占比平稳,但由于4季度信贷额度总盘子收缩,因而4季度按揭贷款将会回落。大行中的中行以及股份行有压降按揭的压力。

对于按揭贷款的授信并未全面收紧,有25%的信贷经理表示4季度将增加按揭额度占比,而有21%的信贷经理表示要减少按揭额度占比,因而总体来看,4季度按揭贷款额度占比保持平稳。分银行类型来看,其中大行有30%的信贷经理表示要减少4季度按揭贷款额度,这可能与上述监管要求全年新增涉房贷款不超过30%比例有关。从上市银行公布的数据可以看出,上半年中行、邮储和工行新增涉房贷款占比为37%、31%和30.1%,另外三家大行新增涉房贷款占比在30%以下,因而主要是中行有压缩按揭额度的压力。股份行平均来看,其上半年新增涉房贷款占比35.2%,股份行也有压缩按揭贷款的压力。大行按揭贷款占比高,上半年上市银行新增按揭贷款中,6大行贡献了70%,中行贡献了12.4%,而股份行贡献了23.7%。后续中行和股份行有压缩按揭贷款的压力,预计4季度新增按揭贷款会回落,但由于按揭需求平稳因而不至于会出现大幅下行。

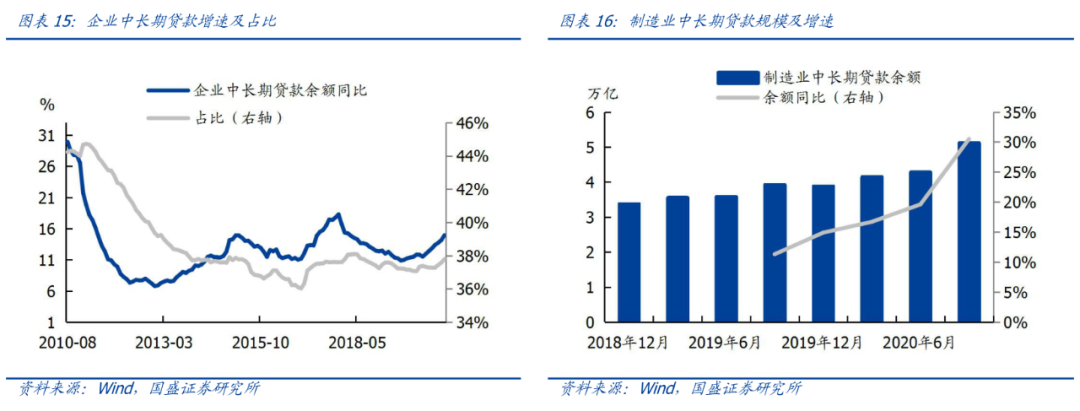

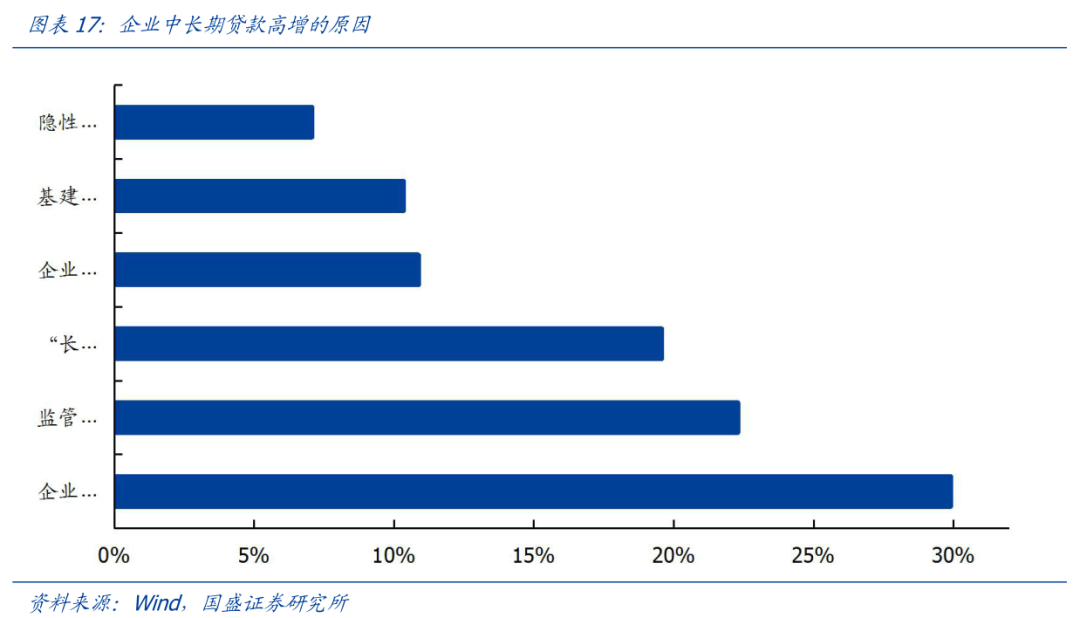

2020年信贷投放结构与往年的一大差异是企业中长期贷款占比快速上升,特别是制造业中长期贷款。从信贷经理的反馈中可以看出,有30%的信贷经理表示企业中长期贷款回升,主要是因为企业固定资产投资需求较为旺盛。有20%的信贷经理表示,企业中长期贷款回升存在“长钱短用”和为了应对明年延期还本付息到期后的还款压力。此外,还有11%的信贷经理表示,由于延期还本付息政策,导致一些中小企业暂时并未偿还贷款,这会在统计上推升新增贷款。这两项需求都不是代表固定资产投资的需求。企业中长期贷款高增除了需求方面的原因,也有供给的原因,有22%的信贷经理表示,监管鼓励银行加大最企业中长期贷款特别是制造业企业中长期贷款支持力度,这也导致银行加大对企业中长期贷款的投放。

因此,

虽然企业中长期贷款出现明显回升,但实际的固投需求可能并没有数据显示的那么强。监管的指导、“长钱短用”和为了应对明年延期还本付息到期后的还款压力以及统计原因也是驱动企业中长期贷款回升重要的力量。

因而不能因为制造业中长期贷款大幅攀升,而给予制造业投资给予过高的上行预期。资金并不是制造业投资上行的充分条件,制造业作为中间部门,其走势主要取决于基建、地产和出口等终端需求。基建年内将保持平稳,而在调控政策收紧的环境下,房地产投资存在下行压力,出口短期保持韧性,但继续上行也缺乏动力。终端需求平稳,甚至有下行压力,因而制造业投资的回升也将较为平稳,难以出现大幅的上行。

4季度对公利率将保持稳中有升。

调研结果显示,有61%的信贷经理表示,4季度对公利率与3季度持平,而有24%的信贷经理表示4季度对公利率可能上浮。5月开始央行货币政策回到中性,经济也逐步恢复并带动国债利率也迅速回升至去年末附近的水平。对公贷款利率滞后于10年国债利率走势, 4季度对公利率可能会平稳上行。

以往到了4季度由于中小行额度趋紧,而大行的额度相对较为宽松,这导致4季度信贷投放中大行的占比会季节性上升。而大行的负债成本低,贷款利率也相对更低,因而会带来4季度对公利率的季节性下行。但是今年的情况比较特殊,在稳增长过程中,大行在前期贷款投放节奏快,因而4季度大行信贷额度相对于中小行没有更为充裕,今年4季度贷款加权利率可能不会出现季节性的下行,而是可能平稳上升。

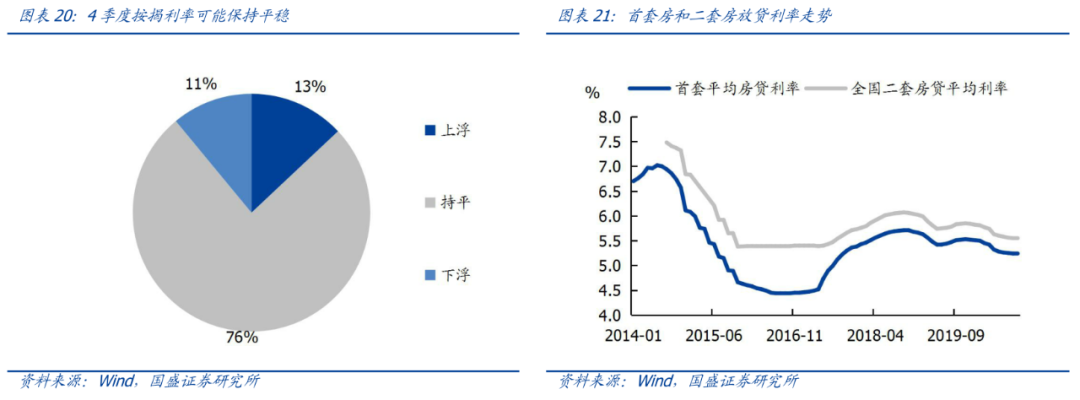

按揭利率平稳。

有76%的信贷经理表示,4季度按揭利率相对于3季度持平,预计4季度按揭利率也将保持平稳。按揭利率一方面受到市场化的供需行为影响,目前银行按揭额度虽然保持平稳,但银行会控制投放节奏,以平滑每个月按揭投放,而按揭贷款需求并不差,因而这会为按揭利率提供支撑。另外,按揭利率也会体现监管层对于房地产调控的态度,在房地产调控趋紧的环境下,5年期LPR将保持平稳,按揭利率也难以下行,甚至可能回升。截止10月,全国首套房平均贷款利率为5.24%,二套房贷利率为5.55%,分别较5年期LPR高59bps和90bps。

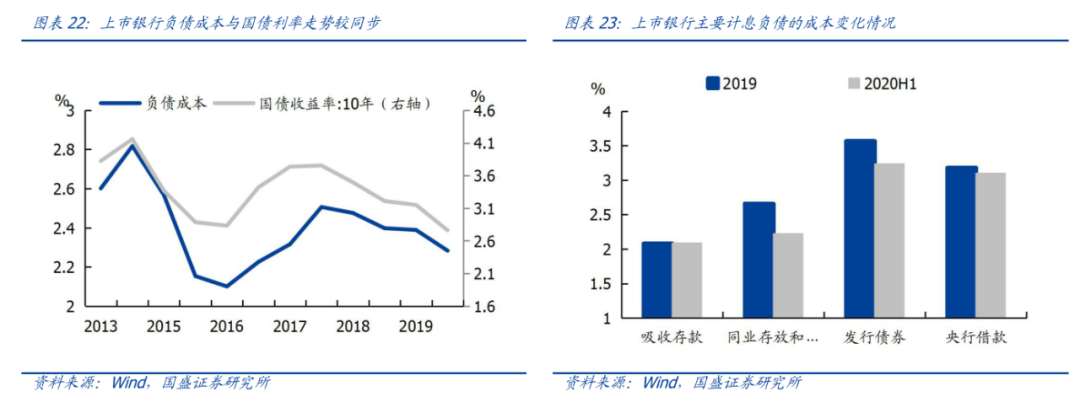

同业和债券融资成本下行带动上半年银行负债成本回落。

从上市银行公布的计息负债成本率来看,2020年2季度银行计息负债成本较前值下行了10.6bps至2.28%。拆分来看,银行吸收存款成本在上半年基本持平录得2.02%。银行吸收存款利率跟货币市场利率的相关性不强,主要与银行存款竞争激烈程度的相关。而这往往体现在结构性存款、大额存单等高息揽储产品的发行利率和规模上。虽然5月开始,以结构性存款为代表的高息揽储产品规模被动压缩,但5-6月压缩的规模1.3万亿,压缩规模不及1-4月增加的2.54万亿,结构性存款余额占银行总存款余额的占比也去年基本持平,从而导致银行吸收一般存款成本与去年末基本持平。

而银行同业存放和拆入以及发行债券融资的成本下行幅度较大,分别较去年4季度下行了44bps和33bps至2.22%和3.24%,这主要是因为1-4月央行货币政策加码宽松并导致货币市场利率和债券融资利率中枢下行。央行借款成本下行8bps至3.1%,这主要是因为年初央行降低MLF利率和7天逆回购利率各30bps导致的。

4季度银行负债成本或将回落。

根据其他存款性公司资产负债表,存款是银行最主要的负债来源,其在银行负债中占比达到59%左右。而结构性存款压降,贷款增速与存款增速差回落,均能缓和银行吸存成本的上行压力。预计4季度银行吸收一般存款成本平稳甚至小幅下行。