石墨烯的相关研究专利申请在1994年就已出现,但一直被认为是假设性材料,直到2004年,英国科学家安德烈·海姆和康斯坦丁·诺沃肖洛夫成功从实验中分离出石墨烯,获得了2010年诺贝尔物理学奖。随后,石墨烯激起了全世界的研发热潮,专利申请开始持续大幅度增长。

全球石墨烯产业现状

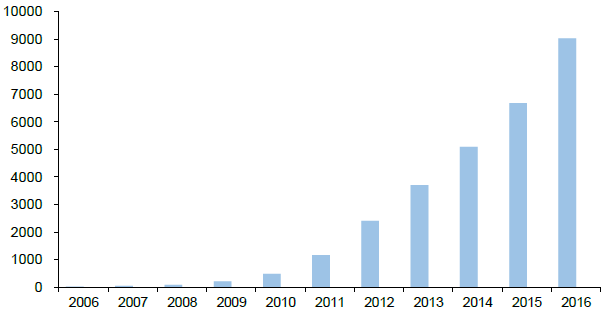

2006-2016全球石墨烯专利申请数量情况(件)

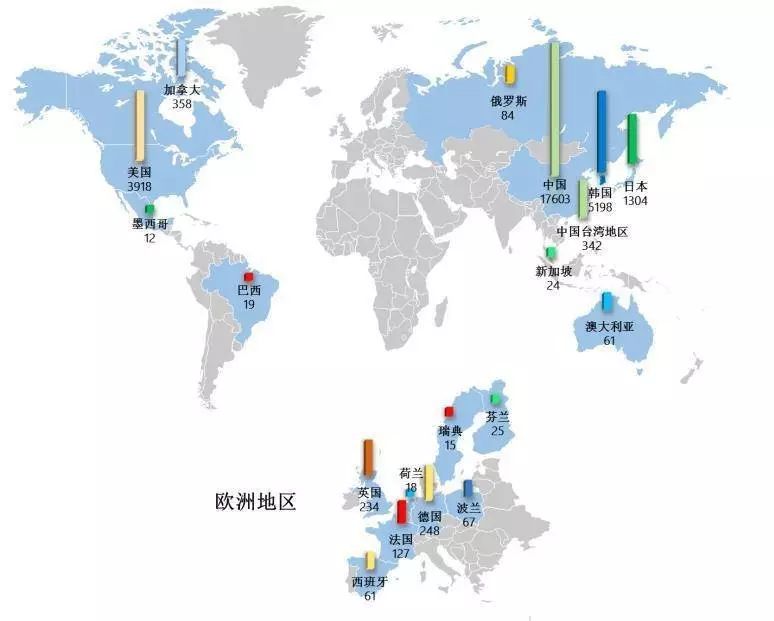

世界范围内石墨烯的相关研究成果主要集中在以英法德为代表的欧洲、中日韩为代表的东亚和以美国为主的北美洲。从专利数量来看,中美韩三国位居前列。

全球石墨烯专利申请的地区分布

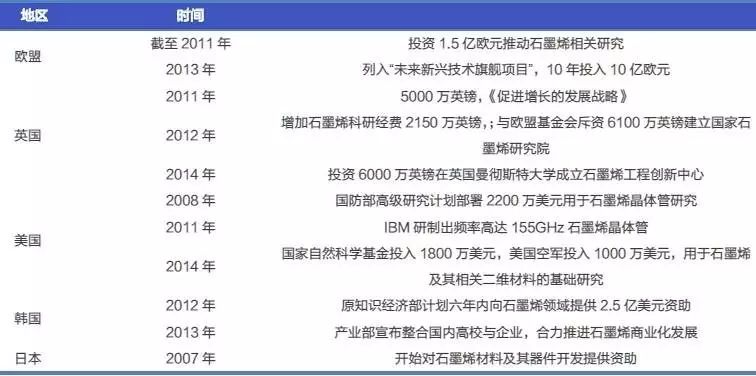

除了技术研究,各国政府也上马了大量的石墨烯产业发展计划,并密集投入资金来进行基础研究和应用探索。

全球范围内石墨烯政府项目情况

作为石墨烯的发现地,欧盟的石墨烯起步早且研究系统性强,特别是推行Flagship计划(未来及新兴技术旗舰计划)后,欧盟的石墨烯系统性研究走上快车道。

欧洲“石墨烯旗舰计划”10 亿欧元投资计划

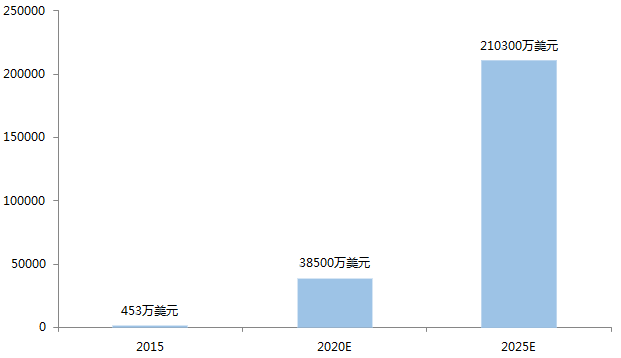

市场规模看,目前全球石墨烯年产能已达到百吨级,业内预计未来五年到十年,石墨烯年产能将达到千吨级。锂电大数据统计显示,2015年,全球石墨烯市场规模约为453万美元,预计到2020年市场规模可达到3.85亿美元,2025年石墨烯规模将达21.03亿美元。

2015-2025全球石墨烯市场规模预测

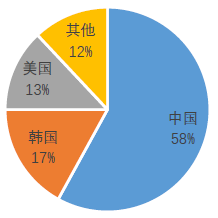

石墨烯专利数量全球第一。据中国石墨烯产业联盟统计,截止2016年,在全球主要优先权专利申请统计中,中国石墨烯专利占比达58%;在全球前十位石墨烯专利申请机构中,浙江大学、清华大学等五所中国高校入围。由此可见,中国目前石墨烯的研发水平已在国际上处于相对领先地位。

2016年石墨烯专利数量占比统计全球前十位石墨烯申请人(件)

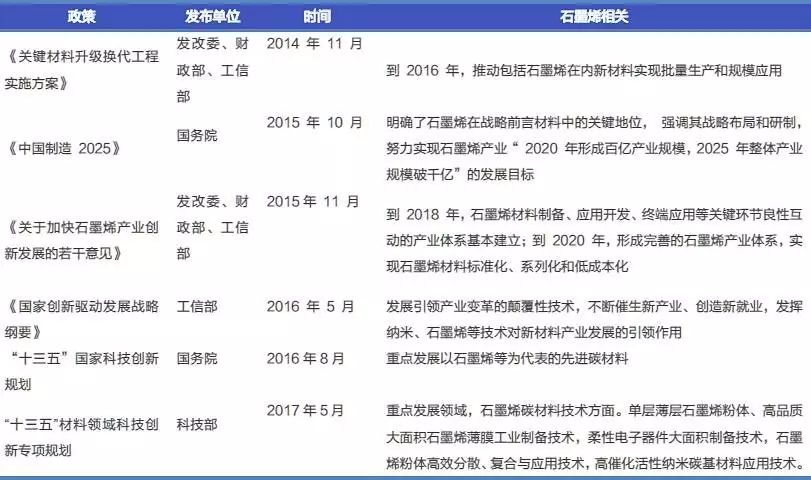

政策与资本合力,产业化位居世界前列。随着石墨烯产业化方向逐渐清晰,石墨烯已成为我国未来重点发展产业之一。政策的推进速度与覆盖范围不断加大,吸引了大量的产业资本不断投入到石墨烯的相关研究与商业化应用方面。

中国政府石墨烯产业相关政策

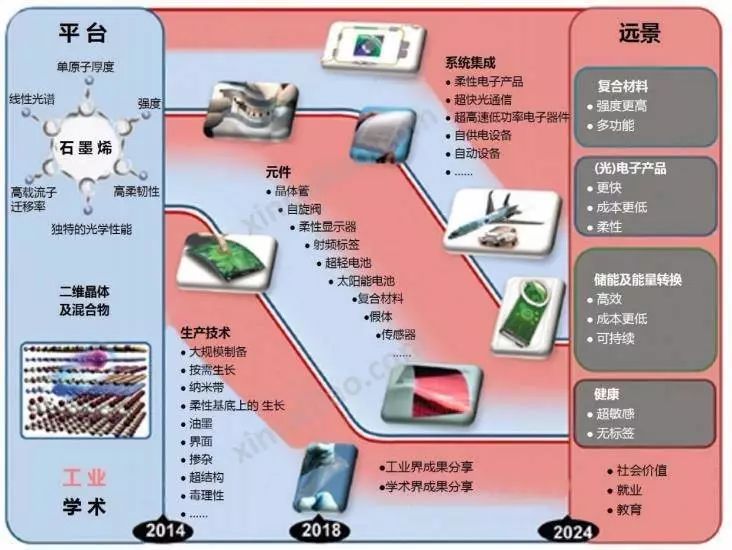

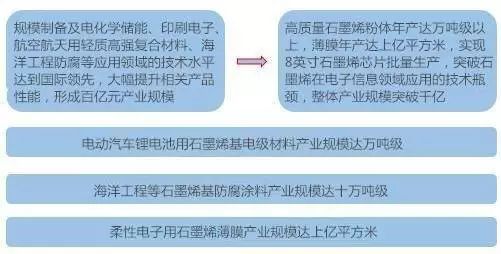

《中国制造2025》作为中国政府实施强国战略的第一个十年行动纲领,为中国制造业的发展指明了战略方向。从国家战略层面出发,结合能源安全、生态文明、国防科技等诉求,为石墨烯在各个细分领域的发展提出了明确的要求。

中国制造2025重点领域技术路线图

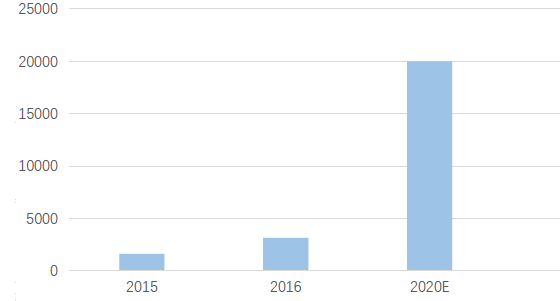

我国已成全球最大的石墨烯消费国。据中国石墨烯产业联盟统计,中国石墨烯生产企业已经从2015年的300多家增长到2016年的400多家,石墨烯产业规模从2015年的1630万美元增长到2016年的3842万美元,发展态势喜人。

随着石墨烯量产的解决和石墨烯下游的拓展,产业联盟预计中国2020年石墨烯市场规模将达到2亿美元,占世界市场规模超过一半,成为全球最大的石墨烯消费国家。

2015-2020年中国石墨烯市场规模预测(万美元)

石墨烯原材料可以分为石墨烯薄膜和粉体两类,两者制备方法不同,应用领域也不一样。

石墨烯粉体、薄膜参数对比

a 国内研究发展现状

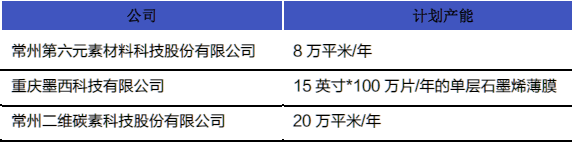

目前国内部分公司已实现石墨烯粉体规模化产线的投产,其中道氏技术旗下的青岛昊鑫拥有500吨产能,华丽家族旗下的宁波墨西拥有300吨产能,以及常州第六元素拥有100吨年产能,在国内排位靠前。其他相关企业的产线规模较小,或正在建设尚未投产。

国内部分公司石墨烯粉体产能情况

b 下游应用-导电剂

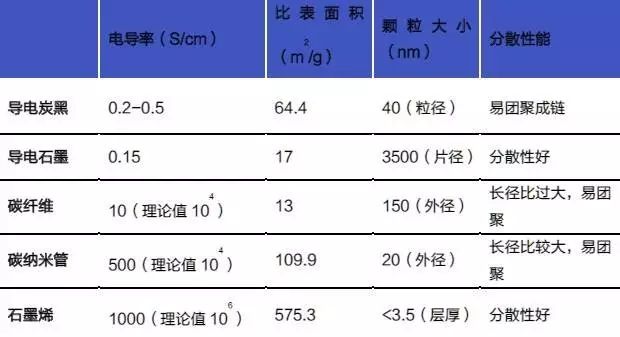

为了能够保证锂电池电极具有良好的充放电性能,通常会在极片制作时加入一定量的导电剂。目前常用的锂电池导电剂有导电炭黑、导电石墨,纳米碳纤维(VGCF)和碳纳米管(CNT)。相对于常用的锂电池导电剂,石墨烯无论是在电导率、比表面积、颗粒大小还是分散性能方面,都表现出巨大的优势。

石墨烯与其他现有导电剂参数对比

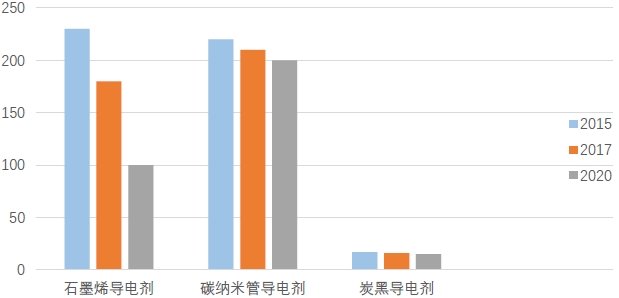

目前石墨烯的生产成本较高,根据石墨烯产业联盟的统计数据,2015年石墨烯导电剂的价格为230美元/千克,与碳纳米管导电剂价格大致相同。随着石墨烯生产工艺的进一步成熟,相关资本的涌入以及国家政策的大力支持,预计到2020年,石墨烯导电剂价格将降至100美元/千克,石墨烯导电剂的价格优势逐渐突显。

2015-2020各类导电剂预期价格变化(美元/千克)

随着电动汽车市场的持续火爆,锂电池石墨烯导电剂也将迎来高速发展。据中投顾问测算,到2020年锂电池导电剂市场规模为45.9万吨,如果按照石墨烯导电剂在正负极材料中添加比为5%计算的话,到2020年,石墨烯在锂电池导电剂方面的需求量为2.295万吨。

c 下游应用-超级电容

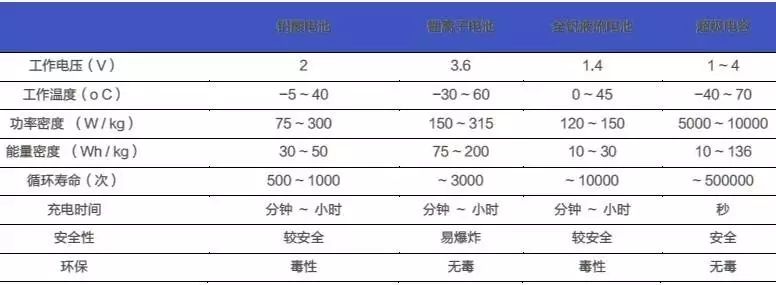

超级电容器是一种介于电池和传统静电电容器之间的新一代能源装置,因为充放电的过程始终只涉及物理变化,所以超级电容器具有性能稳定、充电时间短、循环次数多、电容量大等特点。

电池电容储能性能比较

石墨烯可显著提高超级电容器能量密度。目前受到电极材料的制约,现有超级电容器能量密度大都低于50 Wh/kg。石墨烯的比表面积为2630m2/g,将其应用于超级电容电极材料,可显著提高超级电容器的能量密度。

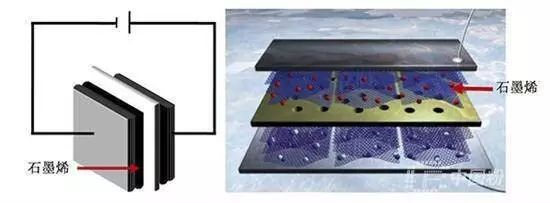

石墨烯超级电容器结构示意图

d 下游应用-涂料

石墨烯具备在防腐、防水、导电或抗静电涂料等领域快速拓展的潜力。随着国民经济的迅速发展,防腐涂料、导电涂料等工业涂料的需求量迅速增长,国内涂料总产量从2005年的249.05 万吨已经增至2015年的1710.82万吨,保持年均20%的复合增长率,照此推算,2018年的涂料产量将接近3000万吨,市场潜力可观。

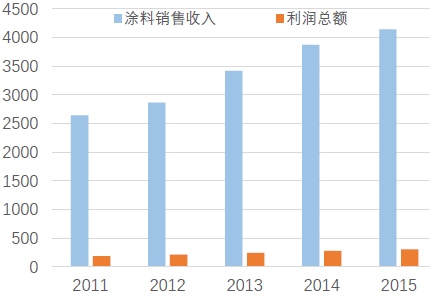

2011-2015中国涂料行业经营数据(亿元)

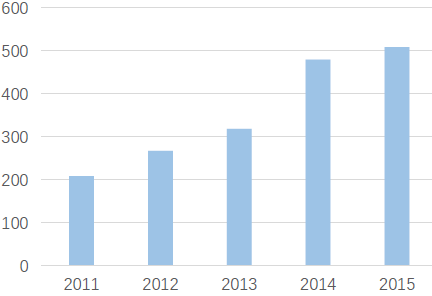

2011-2015中国防腐涂料产量数据(万吨)

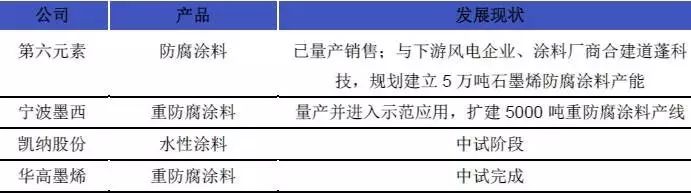

石墨烯涂料主要生产企业

a 国内研究发展现状

目前我国石墨烯薄膜的相关技术拥有者较少,产能投放规模也相对较少。

国内部分公司石墨烯薄膜产能情况

b 下游应用-导热膜

在智能手机、笔记本电脑等移动终端电子设备蓬勃发展的大背景下,设备高功率运行的散热问题一直是业界的关注点。目前使用最广泛的导热物质是石墨,众多的智能手机以及笔记本电脑等都配备有相应的石墨散热产品。

手机散热膜结构图

而石墨烯是已知的导热系数最高的物质。其理论导热率达到5300W/m·K,远高于石墨。石墨烯所具有的快速导热特性与快速散热特性,使得石墨烯传统石墨散热膜的理想替代材料。

随着智能手机大屏化,智能终端芯片高速化等趋势,对设备的散热能力要求越来越高,也开启了导热性能更好的石墨烯导热膜充足的发展空间。

c 下游应用-柔性显示

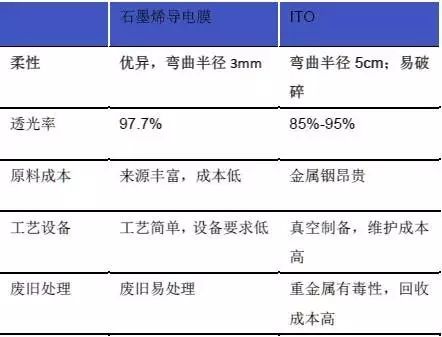

透明导电膜是显示领域很重要的原材料,要求在实现导电功能的同时不影响显示器件的光学性能。传统的透明导电膜都使用 ITO膜(氧化铟锡),占据了显示面板40%左右的成本。

随着可穿戴设备的兴起,以及移动终端、车载显示、智能家电等领域对显示设备柔性甚至可弯曲的要求,石墨烯薄膜将实现对ITO 的逐步替代。

从性能上看,石墨烯导电性和透光性优于ITO,同时碳原子独特的二维连接方式能够满足显示面板柔性甚至弯曲折叠的要求。

从成本上看,石墨烯原材料来源广泛,价格低,而 ITO 需要使用贵金属铟,理论成本高于石墨烯。鉴于ITO 已经规模化量产多年且价格逐年走低,石墨烯在现有产业环境下不具备大规模替代ITO 的成本优势。我们判断,石墨烯对 ITO 的替代将从可穿戴等柔性显示高附加值市场开始,中短期不会进入目前竞争激烈的触摸屏市场。

石墨烯导电膜与 ITO参数 对照

2016年5月,重庆墨希发布全球首款石墨烯柔性屏可弯曲手机。采用了5.2寸触控屏,可以弯曲成一个圆环,像手表一样戴在手腕,重量只有200多克。屏幕采用的是和亚马逊电子阅读器 Kindle同样的电子墨水的黑白显示屏幕。

重庆墨希石墨烯柔性屏手机

d 下游应用-集成电路

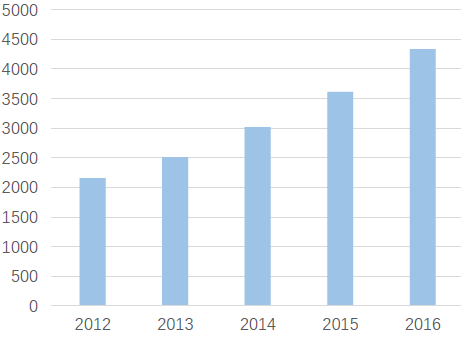

目前大规模集成电路、超大规模集成电路等都是以硅为基础材料制备得来。科学界对新一代的半导体材料的寻找从未停止,石墨烯被看做最有希望替代硅实现半导体产业革命的超级材料之一。石墨烯在半导体材料中的应用属于高级应用,目前仅少数顶尖公司具备该项研发生产能力,其中技术领先的企业是韩国三星和美国IBM。

石墨烯做的集成电路晶体管具有更高的效率,更快的运行速度并且能耗更低、效率高稳定性好。

高性能集成电路

2012-2016年中国集成电路产业销售额(亿元)

e 下游应用-传感器

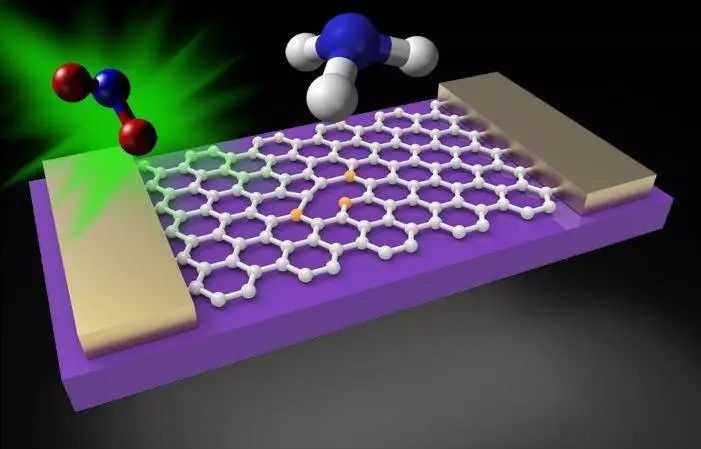

目前石墨烯催化领域,产业应用最有前景的是石墨烯基传感器的发展。目前已经有针对甲醛、二氧化氮、氨气、硫化氢等的气体传感器,针对水中诸如铅、汞等重金属元素的液体传感器,以及可以检测体内血红蛋白情况、特性蛋白质等的生物传感研究。

石墨烯分子传感器示意图

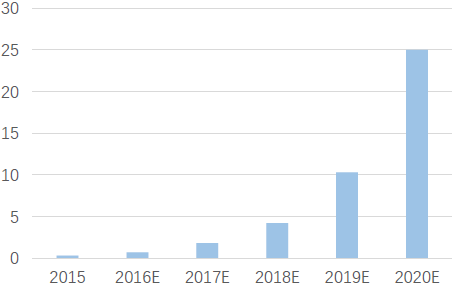

目前石墨烯传感器研究发展迅速,鉴于其优异的传感性能,突破成本瓶颈后,石墨烯传感器的市场规模将可能迅猛增长。

2016-2020石墨烯传感器市场规模预测(亿元)