来源:苏宁财富资讯(ID:SuningWealthInsights) 作者: 何广锋 苏宁金融研究院研究员

互联网金融的蓬勃发展,大大提升了居民理财意识,全民投资理财时代开启。然而,理财意识的增强给大众投资者带来了新的烦恼——投资焦虑如影随影。

在财富加速缩水的背景下,如何选到既安全又具有较高收益的资产进行投资是投资者颇为头疼的问题,并逐渐衍生成投资理财焦虑症。

就此,有必要学习下高净值人士是怎么投资理财的,通过学习他们的投资方法和智慧,或许可以实现简单轻松理财。

高净值人士投资理财有哪些偏好?

投资理财,本质上讲究风险偏好与收益偏好的匹配。探究高净值人士投资理财方式,首先需要了解其风险偏好情况。

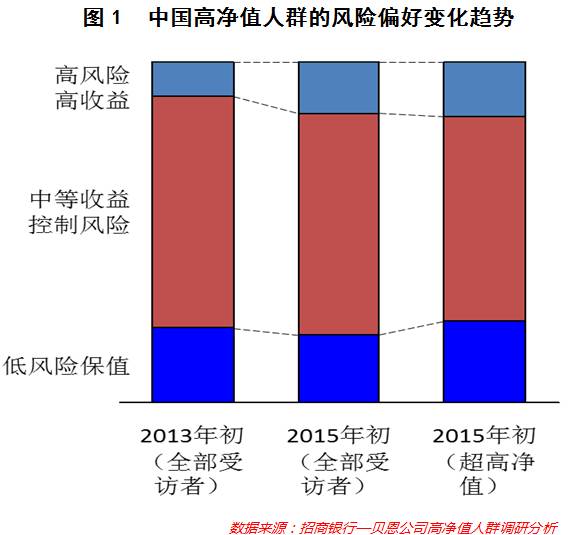

贝恩公司数据显示,风险偏好为“中等收益,控制风险”类的人士占比60%以上,表明大多数高净值人士的投资风格趋向于稳健投资,他们把理财重心放在财富的平稳增长上。但进一步仔细分析可以发现,风险偏好为“高风险高收益”的人士占比的上升势头较为显著,从2013年初的不到10%增至2015年初的15%,未来这一数字势必将进一步增大(参见图1)。“高风险高收益”人士占比的提升,表明高净值人群风险偏好越来越强,投资心态正由“稳健”向“稳中多变”转变,顺势捕捉更多的风险投资机会成为越来越多高净值人士的共识。

(注:可投资资产超过1千万人民币的个人定义为高净值人士,可投资资产超过1亿人民币的个人定义为超高净值人士。)

风险偏好的改变,在深层次上驱动着高净值人士财富投资结构的变迁。

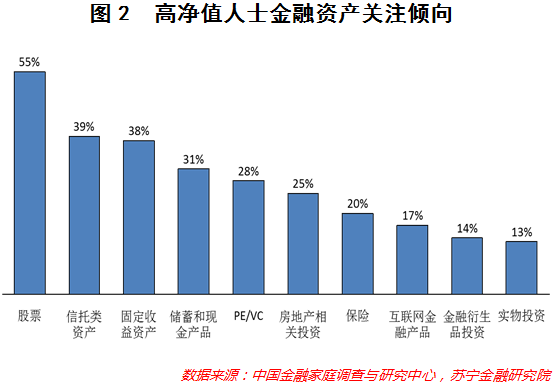

从资产的关注度上看,高净值人士最为关注的金融资产为股票和信托投资,占比分别高达55%与39%,其次分别为固定收益类资产、现金储蓄产品、PE/VC等股权资产、房地产、保险、互联网金融、实物投资,关注度依次递减(参见图2)。由此可见,多配置高风险高收益资产已成为高净值人士的共识。

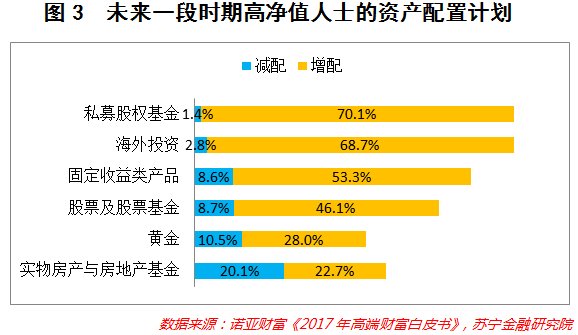

具体到2017年及未来几年的配置计划,诺亚财富数据显示,高净值人士最青睐配置私募股权资产和海外资产,对股票及基金产品、固定收益类资产的需求也在显著提高,对房地产类资产的态度由悲观开始走向中性(参见图3)。

其中,私募股权基金因为回报较高,正受到越来越多投资者的欢迎,数据已充分证明了这一点。截至2017年1月底,私募基金管理规模达到10.98万亿元,比2016年年底猛增7400亿元,即将站上11万亿元关口。

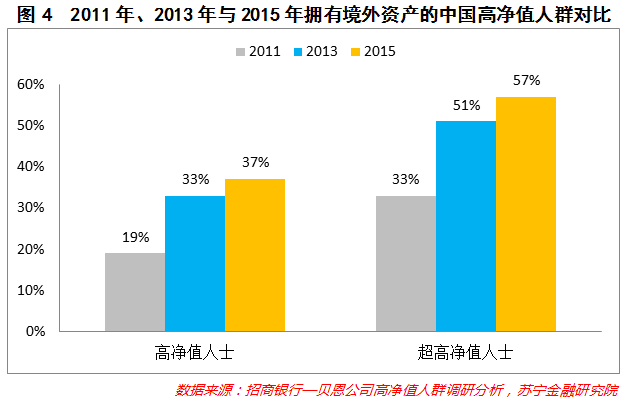

除了私募股权投资,越来越多的高净值人士正逐步将资产配置于海外,海外投资成为一大趋势。贝恩公司数据显示,已拥有境外投资的高净值人士占比从2013年的33%上升至2015年的37%(参见图4),在这些人群中,超过半数考虑未来进一步增加投资。高净值人群中的超高净值人群,由于资产规模更为巨大,投资需求更为广泛,对境外资产投资更具热情。贝恩公司数据显示,2015年已有57%的超高净值人士在海外有相应的投资布局(参见图4)。

2017年普通人如何靠投资赚钱?

高净值人士作为“橄榄形”社会结构金字塔的上层部分,在信息获取、渠道选择、方向感知等各方面都优于普通投资者。此外,得益于专业财富管理机构的资产打理,高净值人士的投资选择比普通人更为理性和全面。因此,基于高净值人士的投资选择,苏宁金融研究院认为,普通人在投资理财方面,不妨参考以下几点:

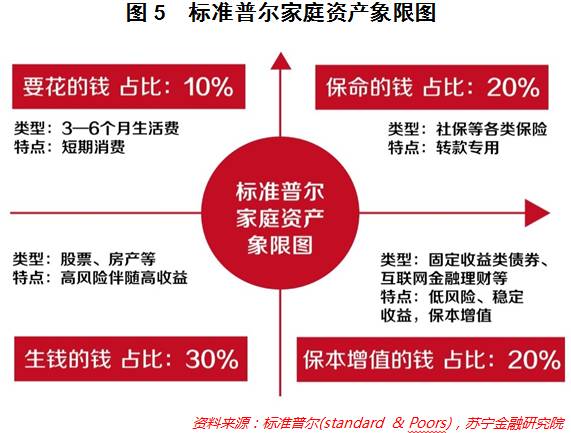

一是合理进行自身资产配置。在通胀和人民币贬值的双重背景下,固定收益类产品、银行储蓄类产品已经难以有效保证资金保值增值。因此,根据自身收入支出的情况,合理配置多样化的投资资产,方可保证财富长期、持续、稳健的增长。在方法论方面,具体可参照标准普尔家庭资产象限图(参见图5)。

标准普尔家庭资产象限图将资产配置分为四大部分:第一部分是要花的钱,以应付日常开销,占比为资产的10%,一般对应银行存款或者货币基金;第二部分是保命的钱,用来购买各类保险等,防止因病致穷,占比为资产的20%;第三部分为保本增值的钱,主要是为了抵御通胀,保证本金不缺失,占比为资产的40%,主要投向为固定收益类产品;第四部分是生钱的钱,投资于风险资产,以创造高额收益,占比为资产的30%,主要投资于股票、房产等。对于普通投资者来说,根据标准普尔家庭资产象限图进行资产配置,是有必要的,也是投资的前提。

二是投资之前为自己和家人购买一份保险。保险的目的不是投资,更多的是应付生老病死等突发大额支出。因此,一份健康险、意外险或者重大疾病险是必要的,可以让自己和家庭未来拥有更充足的“安全缓冲垫”。切记不要指望通过投资保险产品赚钱,不要轻信各类营销人员的说辞,因为这些保险结构一般比较复杂,普通人比较难懂,如万能险,需要定期预存资金,到期后才可定期拿回,如果考虑通胀率,有可能买这样的保险并不合算。所以在购买保险时,单纯购买预防意外风险的保险为最佳,不要试图把保险当成投资。

三是适度提高自己的风险偏好,投资一些股票、股权类资产和房产。在通胀加剧及人民币贬值背景下,最佳应对策略是把钱花出去,因为持有现金或者将钱存在银行,财富只会加速缩水。东方证券首席经济学家邵宇表示,“过去三十年里,只有配置两类核心资产,第一是加了杠杆核心区域的核心地产,第二是极少数的科技型、前沿型、成长型的股票,否则是搞不定这台印钞机的。”因此,对于任何人来讲,如果有闲钱,一定要要拿出财富的20%甚至30%做相对激进的投资,保持相对激进的理财态度,才可以保证财富增值。即便是风险厌恶者,相信大多数人都是,但在当前的时代背景下,都要扩大自己的风险承受边界,走出投资舒适区,适当冒险,配置一些高收益的资产。

四是警惕各类高收益投资理财骗局。当前中国二三四线城市包括农村地区,P2P、金融传销、虚拟货币等骗局屡见不鲜,经常能碰到陌生人,一般是美女或者帅哥通过微信加你好友,然后侃各种投资生财之道,展示他们是怎么一夜暴富的,通过各种概念,如原油期货、纸黄金、贵金融、新三板原始股等,给你描绘美好蓝图,引诱你上钩。投资者务必警惕此类骗局,一定要捂紧自己的钱包。切记,投资增值是需要时间的,是艰难的、充满风险的,如此天上掉馅饼的事情不信为好。

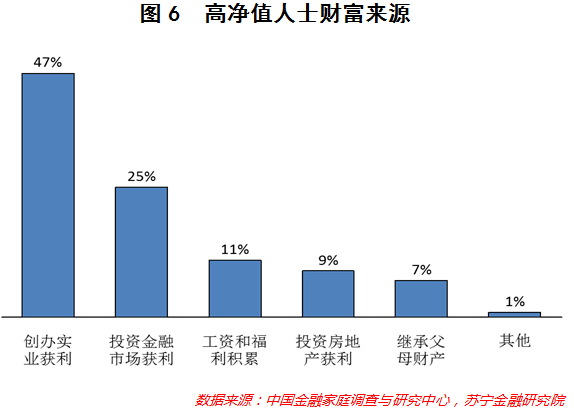

五是要时刻保持一颗敏锐的心,多做一些与实业相关的投资或者创业。数据显示,高净值人士的财富首要来源为实业投资,占比达47%(参见图6)。因此,要想赚大钱,一定要投资实业,通过创业、参与创业,或者通过投资创业者的方式,获取更为高额的回报。对于具有极强上进心的人来说,更是如此。或许,你会抱怨当前社会的上升通道越来越狭窄、越来越僵硬,巨无霸公司越来越大,并牢牢把持了各大行业入口,创业者很难再脱颖而出。但细想,历史的车轮总是前进的,从90年代牛逼哄哄的三大门户网站,到现在巨无霸公司BAT,再步入未来的人工智能时代,所有的一切都将被重塑和改变,行业格局也将重新改变,巨头也终将被新兴的创业公司所挑战。因此,梦想还是要有的,万一实现了呢?

展望2017年,国际国内形势将更加多变,法国、德国、荷兰大选,意大利公投后的政局,特朗普上台后的政策变化等,这一系列的不确定性事件或将引发更多难以预料的黑天鹅事件,资本市场也将上演更多“过山车”行情。因此,对于普通投资者来说,2017年投资理财的前提是做好风险防范工作,守护好自己的财富,警惕投资非正规、复杂难懂的金融产品,严格按照标准普尔家庭资产象限图配置自身资产。同时高度关注各类黑天鹅事件,采用择时策略,关注股市、债市、黄金、房产等机会,适当进取,在稍纵即逝的机会中博取超越常规的收益。

来源:苏宁财富资讯(ID:SuningWealthInsights) 作者: 何广锋 苏宁金融研究院研究员

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和赏赞支持财经君!