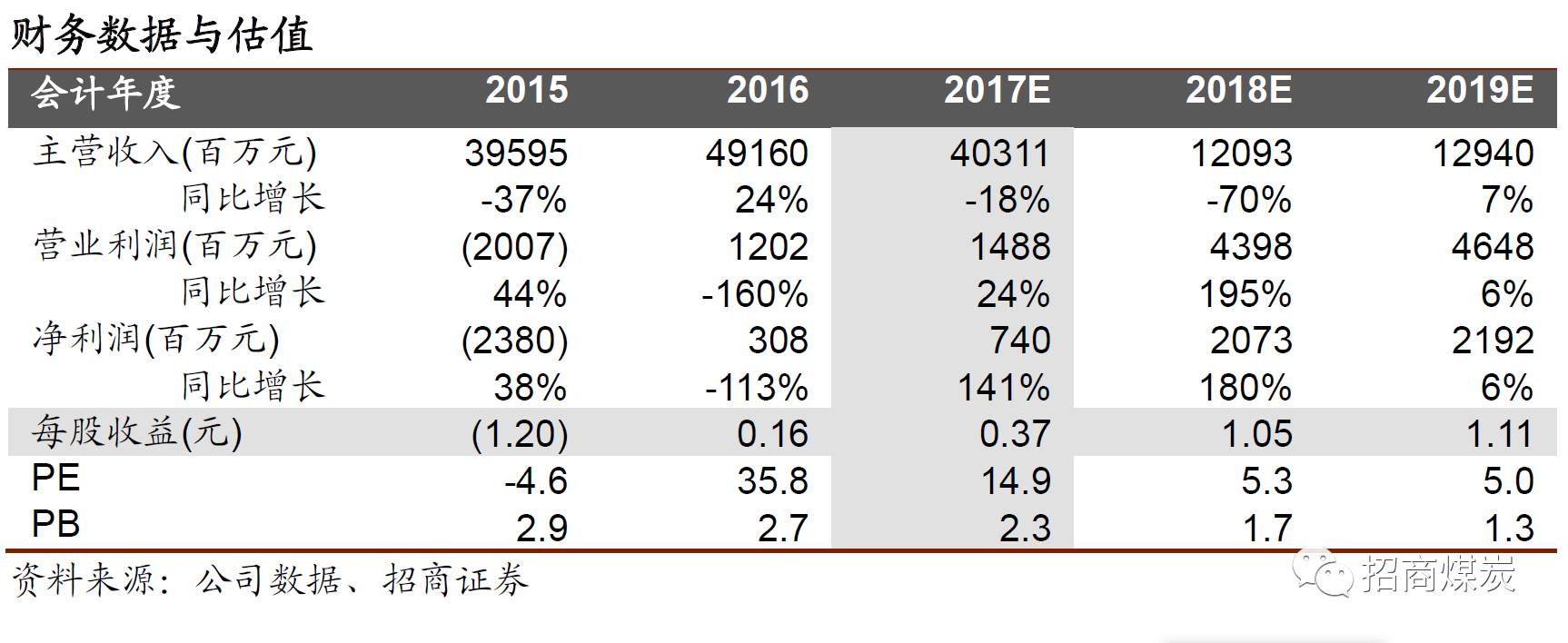

年初以来山西国企改革风起云涌,是全国范围内当之无愧的国改第一方阵,山西省属各个集团都在积极影响改革号召。山煤国际作为山煤集团旗下唯一的上市平台,有望获得集团优质煤炭资产注入。我们预计2017-2019年公司EPS分别为0.37/1.05/1.11元/股,同比分别增长140%、180%、6%,对应当前股价PE不到6倍,维持“强烈推荐-A”。

➢

煤炭开采成本对标神华,盈利能力行业领先。

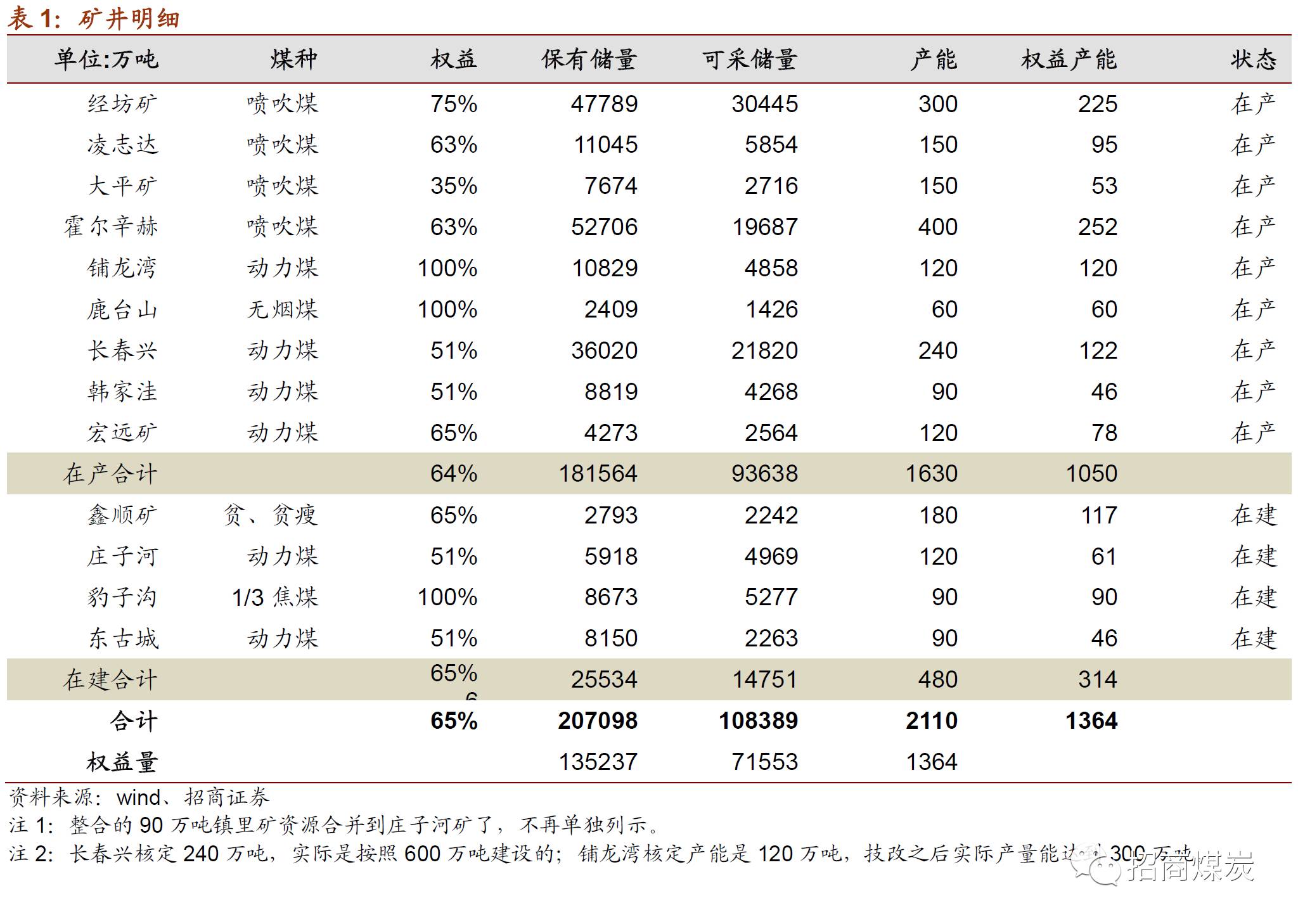

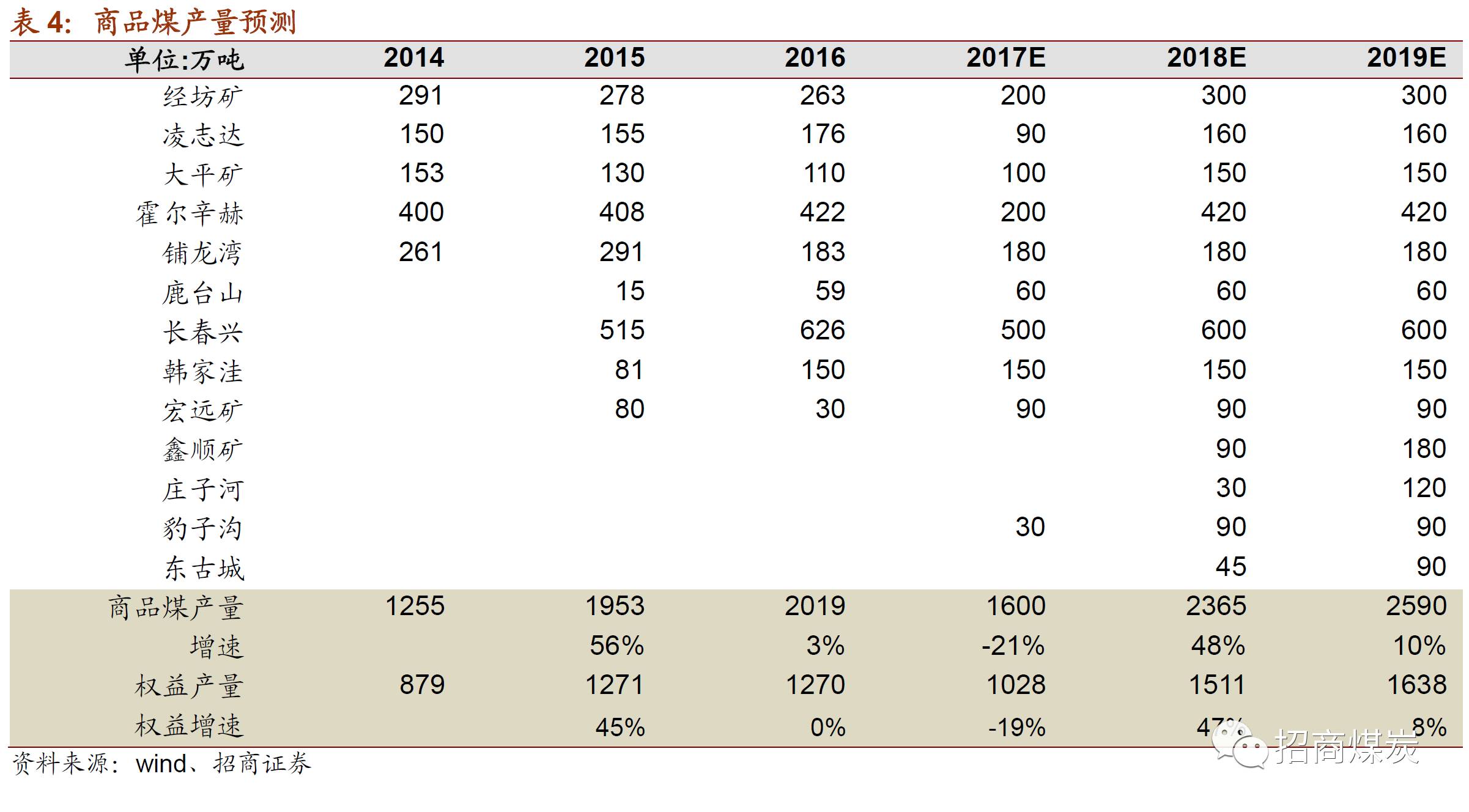

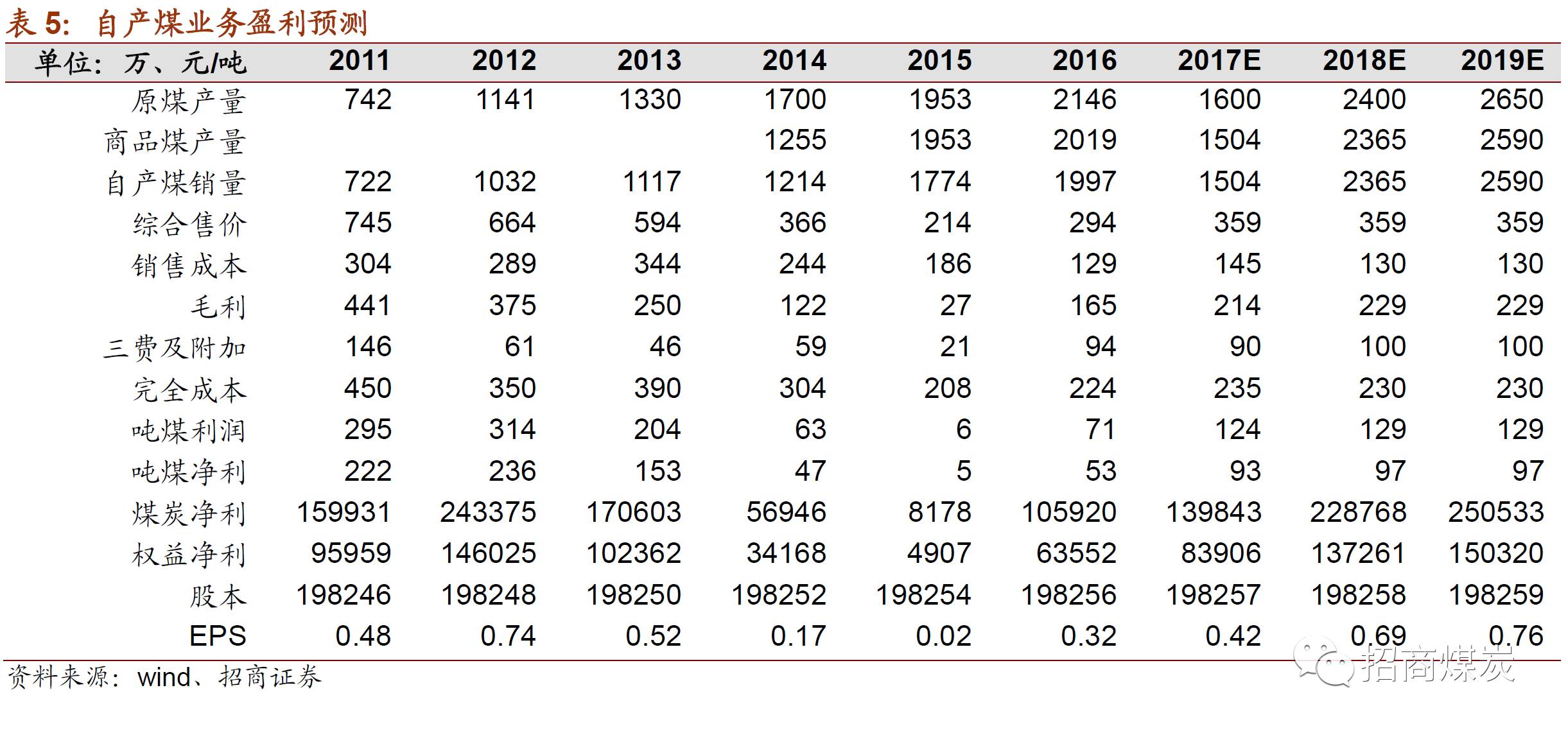

公司目前拥有13对矿井,产能2110万吨,考虑到主力矿井都做过升级改造,实际的煤炭产量预计要做到2600万吨。预计2017-2019年商品煤产量分别为1600万吨、2365万吨、2590万吨,同比分别增长-20.8%、48%、10%。假定秦港Q5500中枢在570-600元/吨,估算公司自产煤综合售价大致在359元/吨,由于公司历史短人员少,负担轻,开采成本仅120元/吨,完全成本在230元/吨附近,预计2017-2019年公司自产煤EPS分别为0.42、0.69、0.76元/股,同比分别增长32%、64%、10%。

➢

山西国改风起,优质资产注入可期。

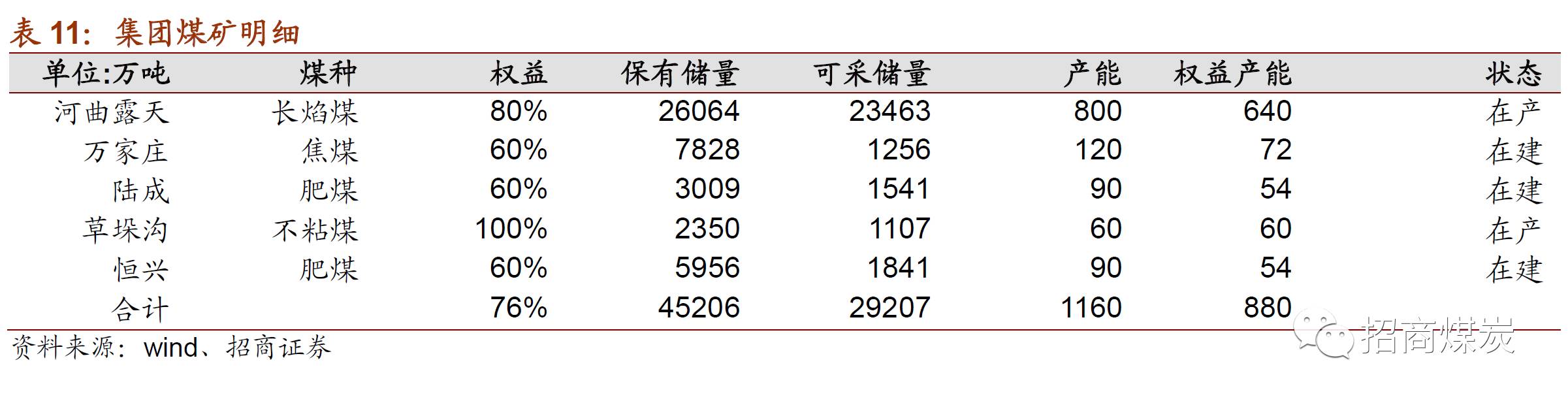

山煤集团目前有五大产业板块,除了煤炭生产贸易外,还有山煤投资、山煤地产、山煤科技、山煤农业。仔细梳理下来,最集团最优质的资产是河曲露天矿,地质储量2.6亿吨,煤质长焰煤,原煤发热量为6000大卡。最初设计生产规模为年产300万吨,后通过技改实际产能达到了800万吨,目前正在通过购买置换指标的形式核增产能。目前煤价下一年可贡献10亿净利,集团持股80%,如果通过现金收购,则上市公司2018年EPS有望达到1.05元/股,对应当前股价仅5.5倍PE,估值极具吸引力。

➢

盈利预测及评级:

假设集团5对矿井2018年全年并表进入上市公司,港口Q5500均价稳定在600元/吨,我们预计2017-2019年公司EPS分别为0.37/1.05/1.11元/股,同比分别增长140%、180%、6%,对应当前股价PE不到6倍,维持“强烈推荐-A”。

➢

风险提示:国改进展低于预期,煤价大幅下滑

公司目前拥有13对矿井,产能2110万吨,资源储量21亿吨,可采储量11亿吨,其中在产矿井9对,产能1630万吨,在建矿井4对,产能480万吨。煤矿主要位于长治、大同、临汾和晋中等煤炭主产区,煤种多以贫煤和贫瘦煤为主,具有低硫、低灰、高发热量等特点,属于优质的动力煤和喷吹煤,主要往山西、山东、河南、河北等周边地区。

分区域来看,位于长治地区的经纺、凌志达、大平、霍尔辛赫都是贫瘦煤,主要洗选出喷吹煤销售,除了凌志达由于硫份高盈利稍弱外,其他三个都是公司主要盈利矿井,2016年经纺、大平、霍尔辛赫三矿就贡献了9亿的净利。此外整合矿长春兴主产动力煤,2016年商品煤产量626万吨,由于规模优势显著,成本仅80元/吨,2016年净利2.5亿,也是公司的核心盈利矿井。

在建矿方面,90万吨的豹子沟今年投产,鑫顺和东古城预计明年,庄子河今年复工建设,投产预计在18年之后了。

全部矿井投产之后,公司在产产能将达到2110万吨,其中权益占比65%,考虑到经坊煤业、铺龙湾、霍尔辛赫、大平煤业、长春兴都做过升级改造,实际的煤炭产量预计要做到2600万吨。

山煤集团是七大集团里面成立最晚的一家,前身叫山西省地方煤炭对外贸易公司,专业从事煤炭贸易业务,2008年才改制成国有独资公司,更名为现在的“山西煤炭进出口集团有限公司”,2009年山煤集团借壳中油化建实现煤炭主业上市的时候,只有经纺、凌志达、大平三个在产矿,霍尔辛赫和铺龙湾彼时还是在建矿井,鹿台山等整合矿井都是2010年前后山西煤炭资源大整合的时候进入上市公司的。

山煤集团在七大集团里历史短,人员少,负担轻,整个集团才1.6万人(其他集团人员都在10万以上),上市公司1.5万人,同时由于矿井都较年轻,主力矿井都是后上的大型机械化设备,开采成本优势显著。

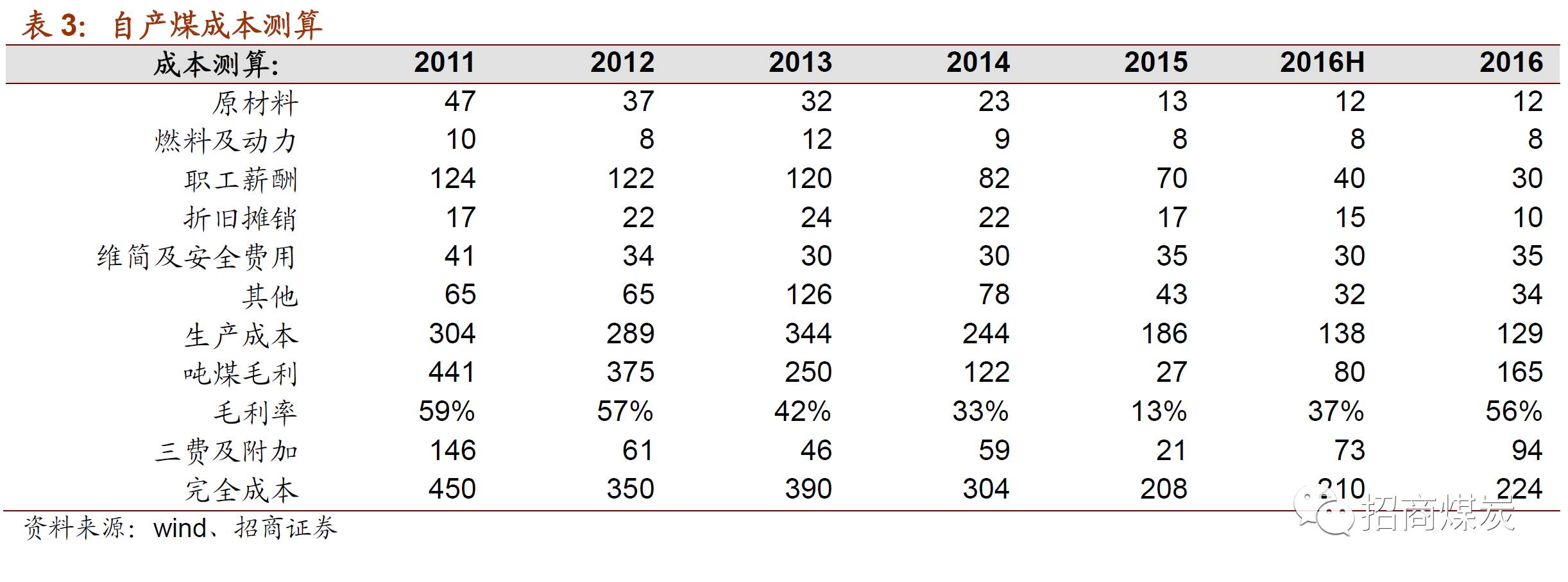

从历史来看,公司的煤炭生产业务一直都是盈利的,即使在煤价跌到最低的2016年上半年,公司煤炭生产板块仍然做到了盈利,彼时煤炭行业除了神华陕煤伊泰等极少数企业外,基本上都处于亏损状态。

从成本的角度来看,公司的煤炭开采成本对标神华,尤其是长春兴完成技改投产之后,单矿成本只有80元/吨,600万吨的量,大幅降低公司整体煤炭成本,2016年公司吨煤销售成本仅129元/吨,基本和神华持平,整体完全成本224元/吨,在全国的井工矿里成本压缩到这个位置已经是非常领先了。

产量方面,2014-2016年公司商品煤产量分别是1255万吨、1953万吨、2019万吨,目前公司方面正在积极争取核增产能。今年一季度,公司原煤产量338万吨,同比下降21.4%,主要是受春节因素以及安全问题暂时制约,预计二季度产量也会受到一些影响,估计全年商品煤产量在1600万吨,下降20.8%。考虑到在建矿的陆续投放,

预计2017-2019年商品煤产量分别为1600万吨、2365万吨、2590万吨,同比分别增长-20.8%、48%、10%。三年增长28%,平均年增速9%。

预计2017-2019年商品煤权益产量分别为1028万吨、1511万吨、1638万吨,同比分别增长-19%、47%、8%。三年增长29%,平均年增速约10%。

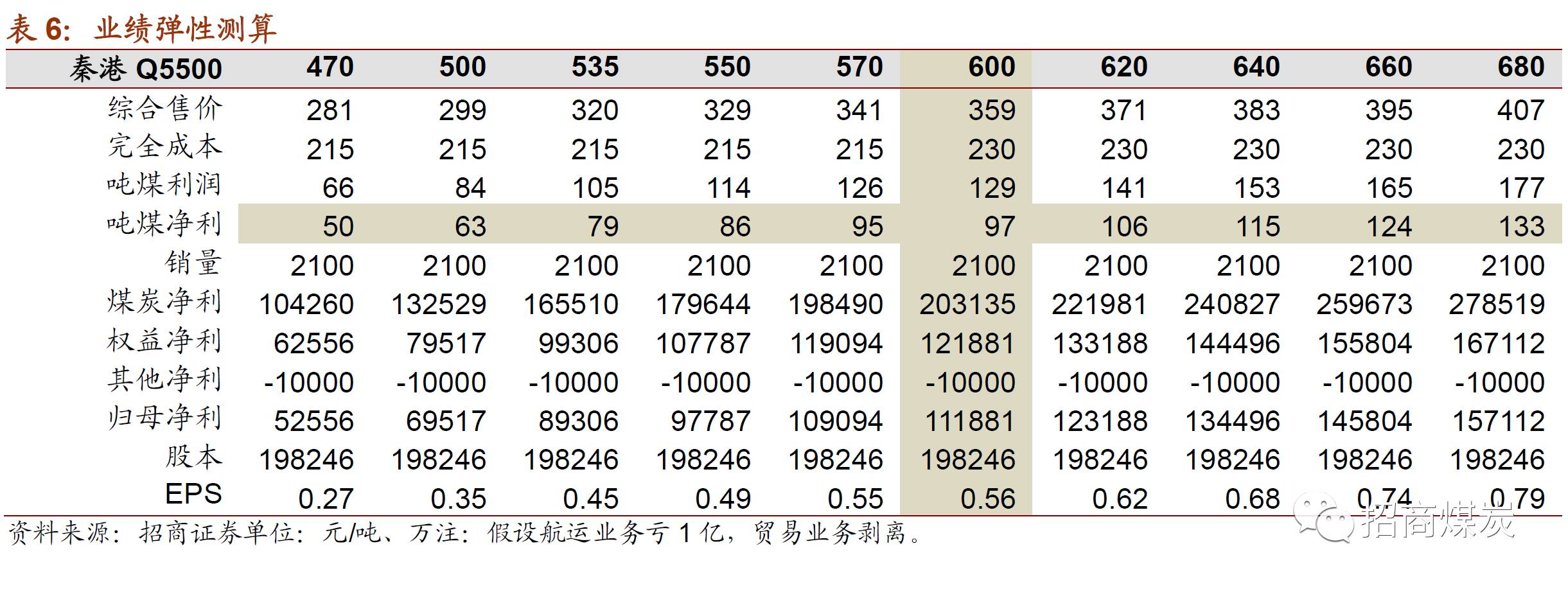

煤价方面,公司综合售价和港口煤价走势高度一致,我们判断煤炭行业未来将呈现供需均衡略微偏紧的态势,煤价高位震荡运行,港口Q5500中枢预计在570-600元/吨,我们以此测算公司自产煤综合售价大致在359元/吨。2017-2019年公司自产煤EPS分别为0.42、0.69、0.76元/股,同比分别增长32%、64%、10%.

今年自产煤业务归母净利预计在8亿左右,上半年由于安全问题煤炭产量受到影响,一季度原煤产量下降了21%,预计二季度也受到影响,在产量下降的同时人员薪酬、矿井通风通电排气抽水等费用都在,变相抬高了吨煤生产成本,导致盈利下滑;如果今年矿井不受到影响,满产满销的话,自产煤板块可以贡献约12亿的归母净利。

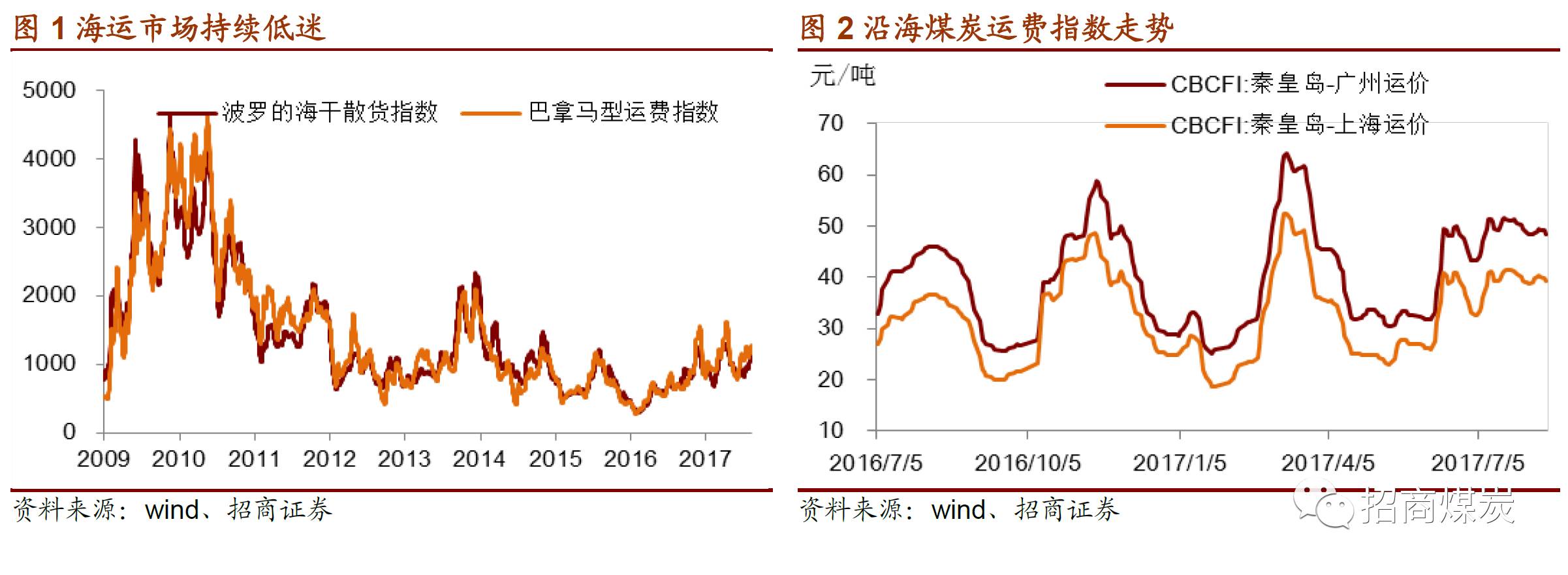

航运业务方面,2009年成立了太行海运有限公司,从事国内沿海、长江中下游及珠江三角洲货船运输,总运力达到32 余万吨,开通了秦皇岛、天津、日照、青岛、京唐港、连云港等出海通道,在华东、华中、华南地区建立三大配煤中心,形成了矿站港口配煤体系、矿站装车质量保证体系及港口卸车装船质量保证体系,可以满足不同用户的多种煤炭品种、质量要求,形成了占据全国主要出海口的运输体系,增加和拓宽了企业的运输渠道。目前海运业务每年收入大约3亿,由于干散货海运行业整体不景气,海运业务出现连续亏损,每年亏损额约1亿。

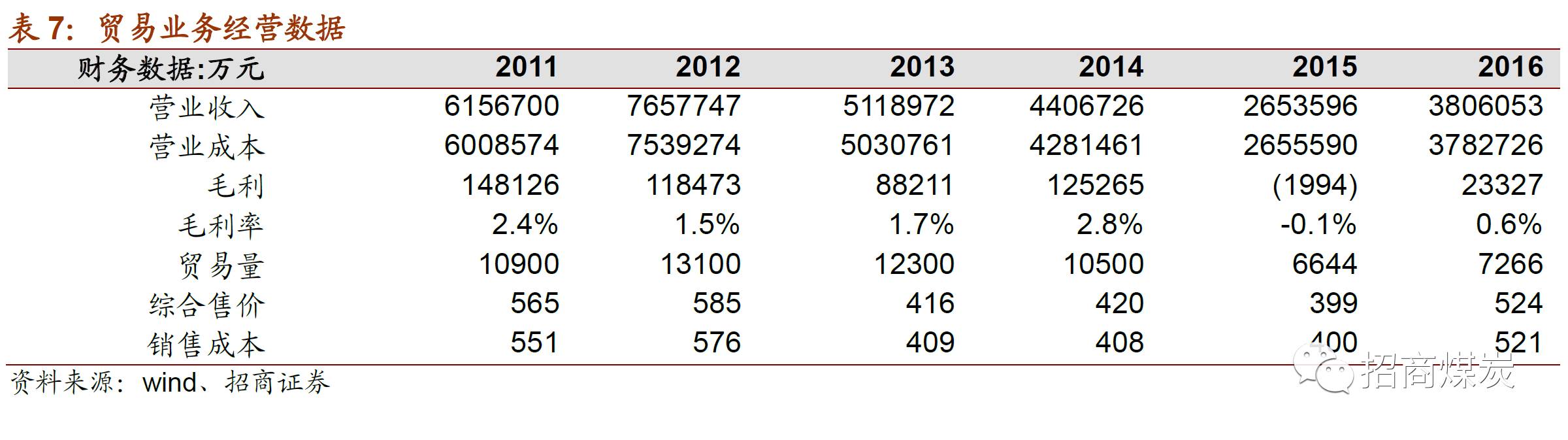

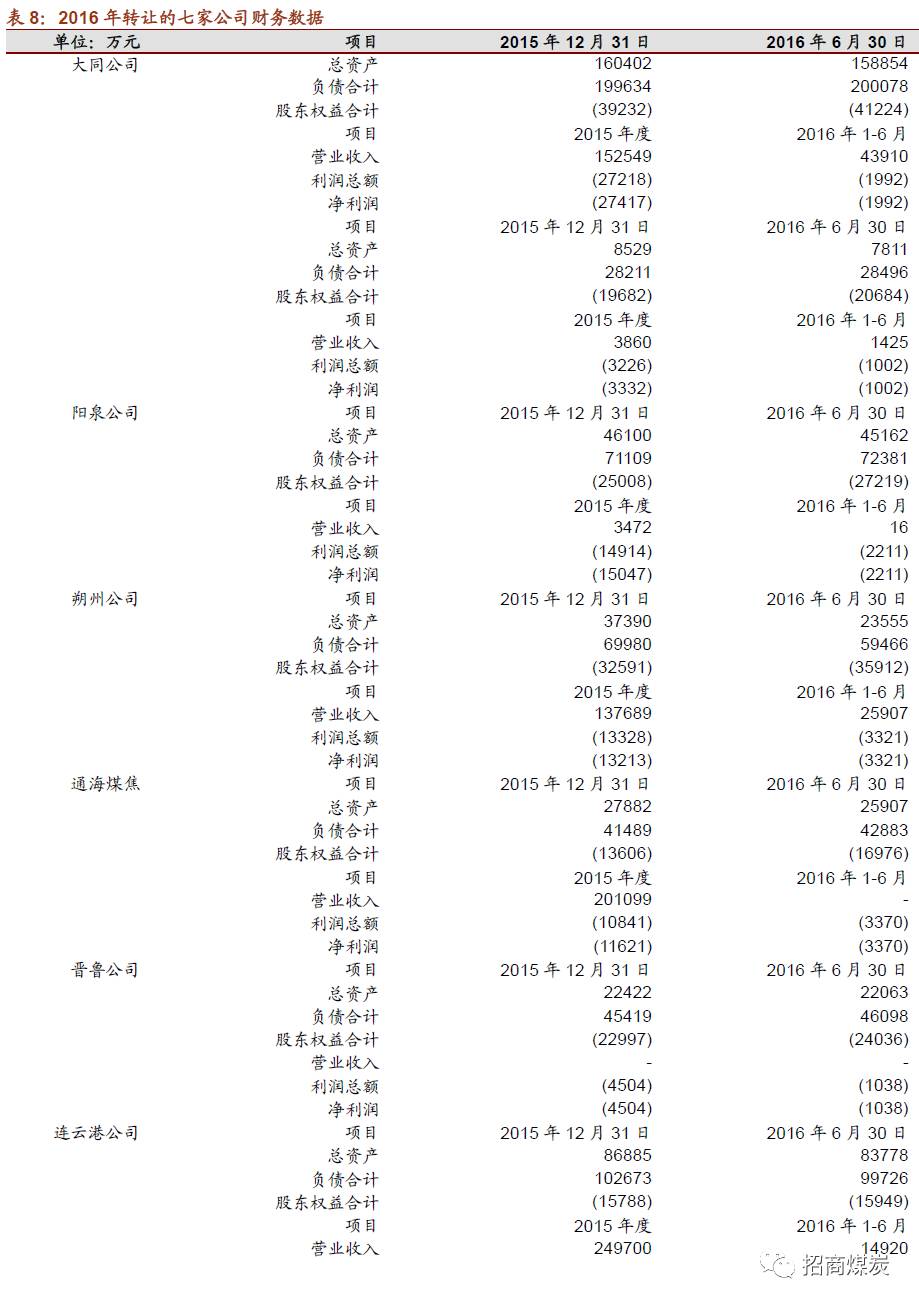

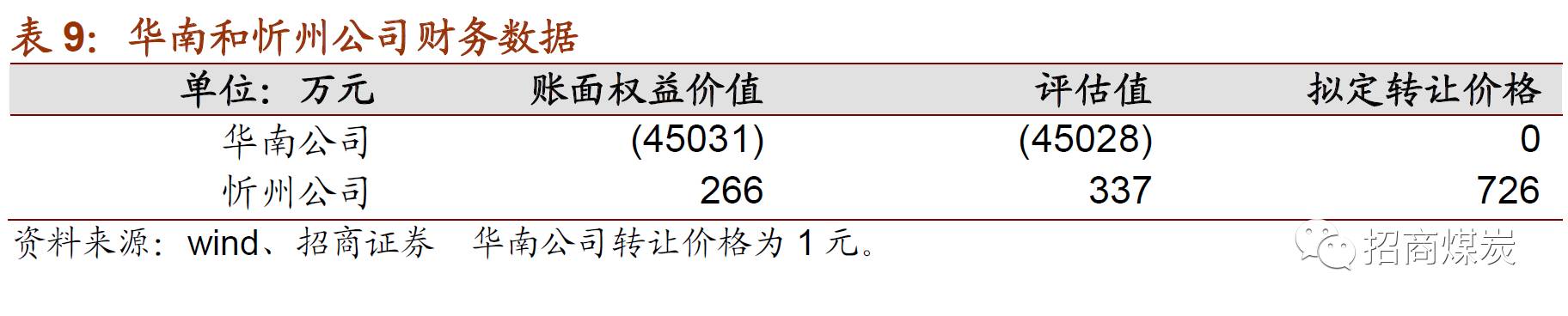

贸易业务方面,公司最早就是从贸易业务起家的,拥有铁路运输计划单列权,发运能力超过1亿吨,高峰时期贸易量达到1.2亿吨/年,但由于风险管控不到位,此前贸易业务出现了比较大的坏账风险,这也导致公司2016年被*ST。目前公司已经在陆续剥离贸易类公司,2016年剥离了7家,今年5月又公告将忻州公司和华南公司两家贸易企业剥离给集团,应收账款也随之剥离,目前还有14家在正常开采贸易业务的子公司,预计后面也会慢慢处置,公司在贸易业务上做减法是有利于其长远发展的。

公司最早是从贸易业务起家的,贸易规模高峰时达到1.3亿吨,但近年来贸易业务盈利能力较弱,2016年毛利率仅0.6%,且出现了大规模的坏账风险,直接导致公司2016年被ST。因此公司近年来不断在贸易业务上做减法,一方面贸易规模持续下降,2916年只有7266万吨,另一方面,不断剥离贸易类子公司,处置贸易资产。

2016年公司以7元的价格将7家全资贸易子公司转让给了华融晋商资产管理公司,获得22亿的转让收益。

今年5月,公司又公告拟将华南公司和忻州公司两家贸易企业转让给集团旗下的子公司,贸易资产进一步剥离,预计未来还会进一步处置贸易资产。

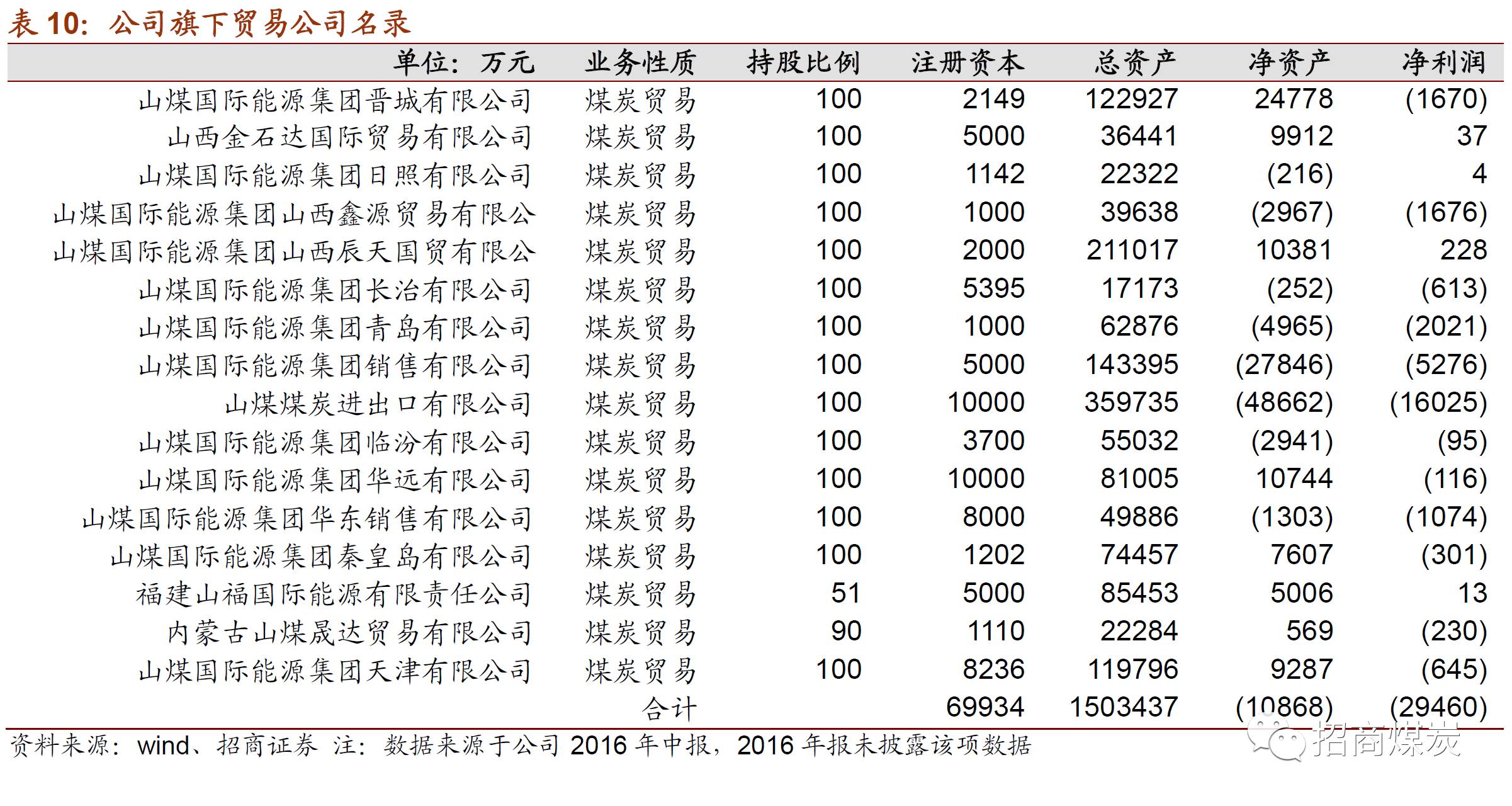

截止2016年6月,上市公司体内还有16家业务性质为煤炭贸易的子公司,总资产150亿,但对应的净资产只有-1亿,贸易业务目前整体盈亏平衡。

山煤集团目前有五大产业板块,除了煤炭生产贸易外,还有山煤投资、山煤地产、山煤科技、山煤农业。

山煤投资:

山煤投资集团有限公司成立于2009年7月。公司注册资本4亿元,是集团的主要资本运营和资产管理平台,主要发挥金融资本经营、产权资本经营和孵化培育的职能。作为集团多元转型的投资平台,山煤投资正积极将触角延伸至现代金融体系,目标打造成涵盖银行、融资租赁、信托、保险、证券和期货的全牌照综合金融服务商,实现产融贸协同发展,目前累计投资额已经达到10亿。

山煤地产:

山煤房地产开发有限公司成立于2010年11月,主要负责山煤集团房地产及与房地产相关领域的市场开发研究及销售、工程项目建设管理等行业管理工作,并独立开发房地产项目,拥有全资、控股、参股子公司七个。分别是山西明盛公司、秦皇岛晟基公司、大同富利达公司、鑫盛联公司、内蒙晟基公司、昱盛公司、海南科思公司。目前在建的房地产项目有5个,预算总投资108亿,目前完成投资约40亿。

山煤科技:

山西煤炭进出口集团科学技术研究院有限公司于2015年4月注册成立,与中科院山西煤化所展开全面战略合作,将建设“煤沥青制备高端活性炭技术、石墨烯绿色制备中试技术开发、煤沥青碳纤维制备技术”三个煤基新材料项目的科研试制线、中试线、实验线,并通过工程集成放大,规模化生产,建成全省乃至全国的煤基科技成果转化产业示范基地,进而形成国内相关产业配套与技术集成创新的重要集散地,推动山煤集团加快完成转型升级,实现差异化发展。

山煤农业:

成立于2014年6月,是集团为尽快打通扶贫开发融资渠道,享受国资委关于产业扶贫投资纳入企业利润考核、融资贷款享受财政贴息等相关优惠政策成立的全资子公司。山煤农业作为集团公司一个新的产业板块,总体负责集团公司产业扶贫开发和转型综改项目建设,下辖灵丘、五寨、河曲、榆社四个控股子公司。

目前集团4大业务都还没有形成规模,缺乏持续盈利能力,注入上市公司的可能性极低,最有可能往上市公司装的还是煤炭资产。集团当前还有5对矿井,都是整合矿,其中只有河曲旧县露天矿和草垛沟矿在产,草垛沟2014年底就正式投产了,但2015-2016年产量分别只有12万吨和27万吨,没有达产;其余都是在建矿,整体建设进度较为缓慢,最有可能装到上市公司的是河曲露天矿。当然如果集团想要实现煤炭主业的整体上市,那全部矿井都会注入到上市公司。

河曲旧县露天煤矿是由山西煤炭进出口集团有限公司作为主体企业,对原山西河曲范家梁石堡子煤业有限公司等8 家煤矿进行兼并重组整合而成。公司于2012年10月注册,注册资本1亿元,其中山煤集团占80%,山西中汇大地矿业有限公司占20%。矿区井田面积25㎡,批准8-14号煤层,地质估算储量为2.6亿吨,煤质为长焰煤,原煤发热量为6000大卡/千克,是优质动力用煤。最初设计生产规模为年产300万吨,后通过技改实际产能达到了800万吨,目前正在通过购买置换指标的形式核增产能,该矿还配套建设了500万吨选煤厂。

根据山煤集团官网最新披露的2016年三季度财务公开信息

-

河曲矿:河曲矿对应的总资产在20亿左右,其中净资产约5亿,完全成本在150元/吨附近,去年三季度至今,煤价一直在高位运行,预计河曲矿这段时间实现的净利约有6亿,河曲矿净资产将达到11亿的规模

-

陆成矿:资产12.3亿,负债6.3亿,权益6亿;

-

恒兴矿:资产19.8亿,负债19.6亿,权益2700万;

-

万家庄:资产22.6亿,负债12.2亿,权益10.4亿;

-

草垛沟:资产10.6亿,负债8.3亿,权益2.3亿;

权益价值累计刚好是30亿。

参照大同煤业收购集团塔山矿部分股权大约30%评估溢价的算法,集团5个矿井对应的资产评估价值是39亿。目前有两种潜在的注入方案。

-

增发收购:

当前山煤股价在5.5元附近波动,参考这个价位增发的话,将增加股本7亿股,达到27亿股。在秦港Q5500均价在600的情况下,河曲矿800万吨煤预计可以实现10亿的净利,其他矿井没有盈利,山煤本部矿井正常生产的情况下可实现12亿归母净利,合计22亿,对应增发后EPS约为0.81元/股,对应当前股价PE不到7倍。

-

现金购买:

河曲矿完全成本只有150元/吨,目前煤价高位运行,河曲矿盈利能力很强,如果上市公司纯现金收购集团5对矿井,大概率只能购买集团持有的股权,也就是说河曲矿只有80%即8亿的归母利润。这种情况下上市公司在秦港Q5500均价在600元/吨的假设下可以实现20亿的净利,对应1元/股的EPS,当前P/E仅5.5倍。