大家好,今天正文之前通知大家一个事情。一直以来很多沉思录的读者都在为我们的账号安全问题担心并给出我们建议。沉思录之前一直没弄过备用小号,最近终于建立了一个,这个小号对我们后面运行很重要,麻烦大家关注一下,扫描下面二维码即可,感谢支持。

另外,小编接下来一段时间终于没有之前那么忙了,相信后面可以多些精力为大家带来更多的好内容,请大家一如既往的支持我们,感谢!

▽

国际金融资本具有很强的逐利性,在金融全球化的条件下,金融资本可以迅速在各国的货币市场与资本市场进行流动,而这对各国的经济主权及金融安全提出了严重的挑战。

发展中国家往往面临着资本的极度稀缺:社会游资较少投入生产领域之中,金融领域出现金融抑制现象,社会生产与再生产面临着资金不足的问题。为了弥补国内储蓄的不足与资金的短缺,后进的发展中国家往往需要向国际银行业进行贷款。

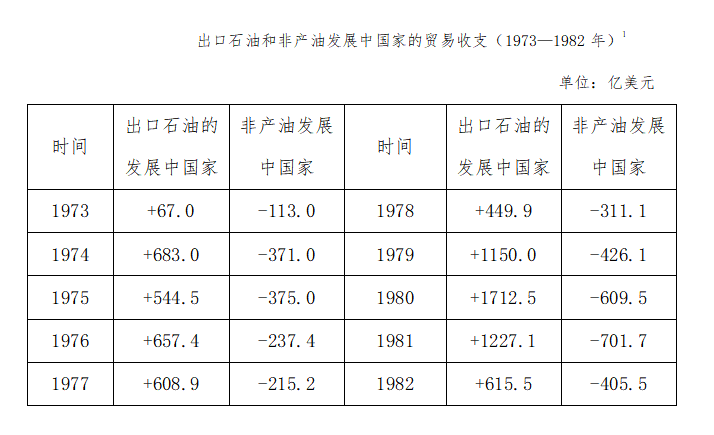

但是发展中国家却未必能偿还到期的外债。一方面,发展中国家包括人力资本、基础设施与工业设备等资本积累的不足,难以得到相应的产出;另一方面,大部分发展中国家的产业结构往往较为低端,产品的附加值较低,因此难以凭借出口其国内生产的农产品、初级加工品及工业原材料来换取大量外汇。加之1973—1982年石油输出国组织两次大规模提高原油价格,8年间石油价格上涨了11倍,在上世纪70—80年代,非产油发展中国家不得不面临更为严重的外债问题。

1973—1984年间,非产油发展中国家的外债增长了近5倍,其中对外国官方的债务增长了约4倍,对外国私人的债务增长了约6倍。这些贷款的时间分布较为集中,还款期也较为集中,导致了非石油产出国的发展中国家,在短期内债务偿还压力急剧上升,并导致了其国内严重的通货膨胀问题。

以拉丁美洲为例

:至1982年,部分拉美国家负债高达当年GDP的331%,外债利息额自1978年的290亿美元上升至1982年的950亿美元。债务危机导致拉美地区严重的通货膨胀,其通货膨胀率从 1980 年的 57.6%,上升到1989 年的 1161%

,国内由债务危机引发了金融危机与经济危机。

为了偿还高额的债务,在新自由主义指导下,自上世纪

70年代末拉美各国开始出售国有资产,掀起国营企业私有化的浪潮,并且试图通过开放资本项目来吸引国外投资以弥补外债欠款。

至

1992年,阿根廷私有化已涉及电信、航空、造船、石油、公路及大型建筑等各领域

;墨西哥在

10年内以公开拍卖和关停并转等方式,将国营企业总数从1982年的1155家减少到1992年的70余家;智利在70年代国有化高峰时曾拥有国营企业近500家,到1989年3月仅剩11家

。

国有资产涉及一国的经济命脉,这一点无论对于当时的拉美国家抑或是中国、俄罗斯等国家而言均是如此。拉丁美洲国家为了获得偿债资金,大量出售国有资产,推动国营企业的私有化,但却失去了对于本国经济命脉的控制能力,丧失了经济主权

。

与此同时,在开放资本与金融账户之后,外部资本能够通过金融市场大规模进入拉美国家,并对已经证券化的资产进行购买——如通过认购拉美国家上市公司的股份,来获取这些公司的所有权与决策权。而拉美国家国有资产的私有化与证券化,为发达国家通过金融市场掌控拉美经济命脉提供了条件。

由于发生了严重的债务危机,为了进一步获取外部资本,拉丁美洲的各国不得不遵照当时西方主流经济学的主张,放开利率、汇率与资本管制,实行金融的自由化以“健全基本面”、吸引国外的投资融资;在金融市场上开放本国的资本项目,实行金融的开放化以吸收国际金融资本。这种对于资本管制的放松,极大的减弱了拉美国家对于国内经济与金融的管控能力。

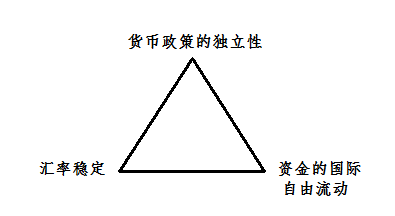

三元悖论

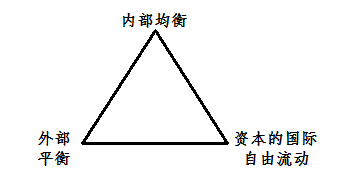

拓展的三元悖论

三元悖论的存在导致了这么一种情况:拉美国家在债务危机的情况下,不得已推动汇率及利率的市场化,放松对于国际资本流动的管制,那么就必然在一定程度上失去货币政策的独立性或者汇率的稳定性;而拓展的三元悖论则给予我们更加深刻的提醒:国际资金流动的不稳定,将使得一国内部经济稳定和对外的稳定受到威胁。

在针对金融市场中资本与金融账户的管制放松后,大量资本突然涌入拉丁美洲的金融市场。这些资本具有顺周期性:它们在经济繁荣时大量涌入以获取收益,但当经济出现了衰弱的征兆之时便将大量涌出。从经济的基本面来看,经济繁荣时大量资本的涌入将导致经济过热并形成资产泡沫,而经济衰退时资本的流出将扩大负面影响乃至于引起经济危机。

与此同时,国际资本的短期流动更倾向于投机领域。对于发展中国家而言,其国内的资产市场往往受到低估,存贷款的利率差额也较高,甚至于本国货币对发达国家也具有一定程度的低估依赖,那么热钱涌入发展中国家便有利可图:一方面,发达国家可以凭借技术差距与发展中国家的低估依赖来获取廉价商品;另一方面,由于发展中国家资产与币值受到低估,因此可以低价买入并炒高其资产价格,来获取资本利得。

国际热钱在短期内的涌入,会在较短的时间内抬高发展中国家的资产价格,导致其国内的物价上涨、通货膨胀,如我国自

08年以后房地产价格的迅速飞升与国际热钱的流入也有着极大的关联;国际热钱在短期内的流出,又将对一国货币、资产等造成严重的冲击。

并且从一些研究来看,这些国际资本的流入也未必能够促进经济的增长。至少在拉美地区,资本的大量涌入对于实体经济几乎没有积极影响。至2010年时,拉美资本流入的总额较之1980年的2000万美元(以2010年价格计)增长了三倍有余,但生产率的增长水平仅是1980年之前的一半。