政策推动下,光伏行业大起大落。

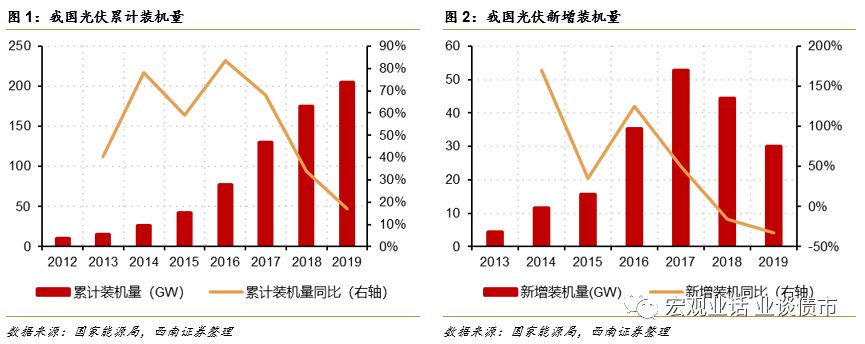

2012年以来,我国光伏产业快速发展。光是一种可再生的清洁能源,光能源的利用是未来能源转型的重要方向。2017年我国新增光伏装机量为52.83GW,达到历史高点,2018年、2019年我国光伏新增装机量分别为44.38GW、30.05GW,同比下行15.99%、32.29%。补贴退坡是导致近两年光伏装机量快速下滑的主要原因。为扶持我国光伏行业发展,政府出台了一些补贴政策,但随着光伏技术越来越成熟,光伏产业规模越来越大,由补贴走向市场化在所难免。531新政提出我国光伏行业不仅要做大,还要加快实现光伏发电平价上网,补贴开始逐渐退坡。

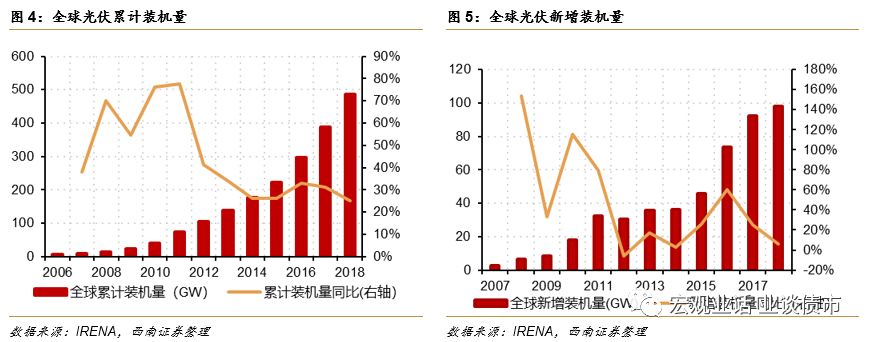

国外需求强劲,国内新增装机量负增长情况下,全球新增装机量依旧上升。

近年来,我国一直是全球新增光伏装机量最多的经济体,2018年,我国新增装机量占全球新增装机量的46.30%,占比超过2-5名的日本、欧洲、印度和美国之和。但在2018年我国新增装机量下降15.99%的情况下,全球新增装机量达97.82GW,同比增长5.82%,显示海外依旧保持较高的景气度。全球需求强劲。

光电成本不断下降,我国光电发展空间仍旧广阔,行业有望迎来内生高增长。

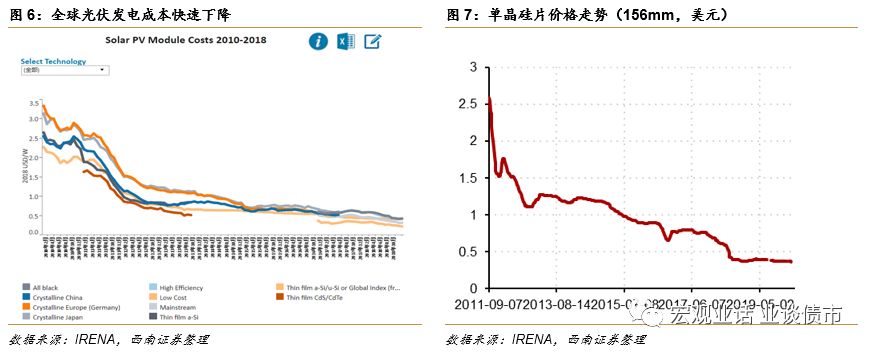

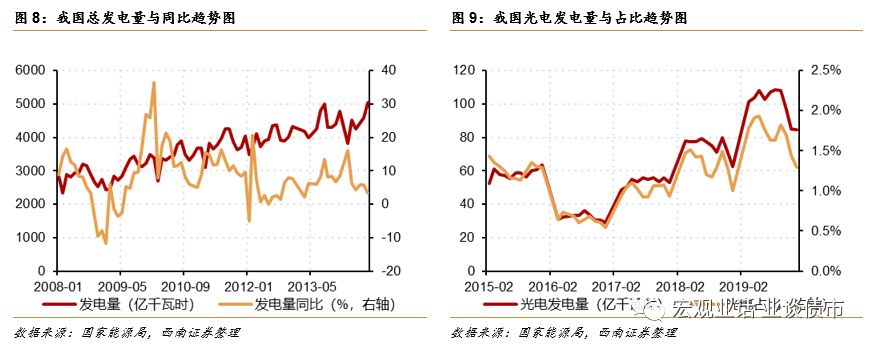

一方面,国内需求下降和技术进步带来光电成本下行为行业需求增长奠定基础。据中国光伏行业协会表示,技术进步推动降本提效,使得光伏发电更具经济性,平价上网时代将加速到来,在印度光伏发电成本甚至比火电成本低14%。另一方面,火力发电目前仍是我国最主要的发电方式,2019年,我国火电占总发电量比例为72.32%,水电占总发电量比例为16.15%,核电占总发电量比例为4.88%,风电占总发电量比例为5.01%,光电占总发电量比例仅为2.93%,而2015年底,德国、西班牙等欧洲国家光电发电占比就已经超过5%,我国光电未来发展空间依旧广阔。根据中国光伏行业协会预测,2020年,乐观情况下全球光伏新增装机量为140GW,同比增长16.67%,我国光伏新增装机量为45GW,同比增长49.58%;即使是悲观情况下,全球光伏新增装机量为120GW,同比增长8.33%,我国光伏新增装机量为35GW,同比也有16.48%的增速。因而2020年光伏行业有望迎来新的高速发展期。

推荐光伏相关转债,其中通威转债仍是最优选择。

光伏相关转债包括林洋转债、同为转债、福特转债和中来转债。其中林洋转债已完全落入债性区间,考虑到林洋转债已经进入转股期,下修转股价后,转股溢价率将接近零,获利空间有限。通威转债、福特转债和中来转债纯债溢价率均高于50%,可转债的抗跌属性已经丧失,然而当前权益市场活跃,光伏行业拐点确定性较高,因此无需过度担忧回撤。结合转股溢价率和债项评级来看,我们认为通威转债依旧是当前的最优选择,福特转债转股已经超过10%,性价比较低,而通威转债虽然转股溢价率略高于中来转债,但通威转债债项评级较高,流动性也优于中来转债,并且中来股份质押率达51.13%,存在较高的质押风险。综上所述,在本轮光伏行业普涨的行情中,继续推荐通威转债。

1.1

补贴退坡,光伏行业短期发展受挫

2012年以来,我国光伏产业快速发展。

光是一种可再生的清洁能源,光能源的利用是未来能源转型的重要方向。“十三五”规划提出,到2020年底,光伏发电装机达到1.05亿千瓦以上,太阳能年利用量达到1.4亿吨标准煤以上。据国家能源局披露,2012年我国光伏累计装机量为14.90GW,2019年我国累计光伏装机量达204.68GW,年复合增长率达129.48%,光伏产业近年来快速发展。

531新政后,补贴逐步退坡,光伏新增装机量下滑。

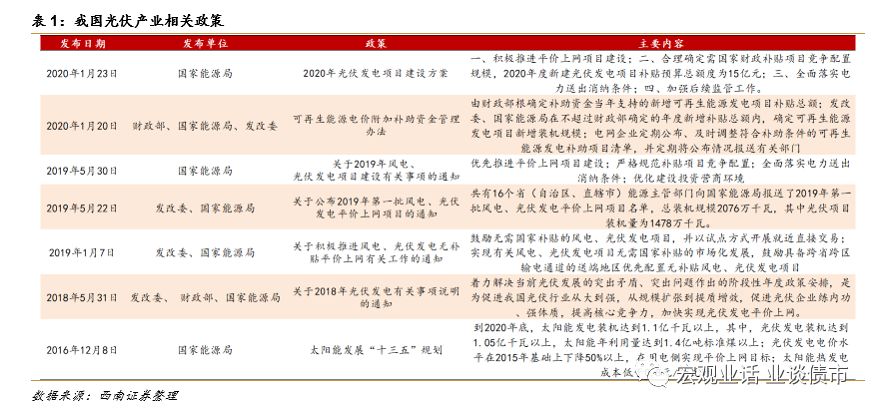

2017年我国新增光伏装机量为52.83GW,达到历史高点,2018年、2019年我国光伏新增装机量分别为44.38GW、30.05GW,同比下行15.99%、32.29%。补贴退坡是导致近两年光伏装机量快速下滑的主要原因。为扶持我国光伏行业发展,政府出台了一些的补贴政策,但随着光伏技术越来越成熟,光伏产业规模越来越大,由补贴走向市场化在所难免。2018年5月31日发改委、财政部和国家能源局联合发布《关于2018年光伏发电有关事项说明的通知》(简称531新政)提出我国光伏行业不仅要做大,加快实现光伏发电平价上网,补贴逐渐退坡。2016年之前,我国分布式光伏补贴为0.42元/kwh,2017年12月下调至0.37元/kwh,2018年5月下调至0.32元/kwh,2019年4月需进一步下调至工商0.1元/kwh、用户0.18元/kwh。

1.2

光电成本下行,行业景气度有望回升

国外需求强韧,国内新增装机量负增长情况下,全球新增装机量依旧上升。

近年来,我国一直是全球新增光伏装机量最多的经济体,2018年,我国新增装机量占全球新增装机量的46.30%,占比超过2-5名的日本、欧洲、印度和美国之和。但在2018年,我国新增装机量下降15.99%的情况下,全球新增装机量达97.82GW,同比增长5.82%,海外市场依旧保持较高的景气度。

光电成本不断下降,行业有望迎来内生高增长。

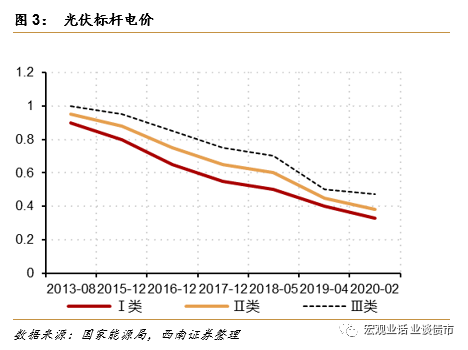

国内需求下降和技术进步带来光电成本下行为行业需求增长奠定基础。2020年2月20日,156mm单晶硅片、多晶硅片价格分别为0.37美元、0.20美元,较2019年初下行0.02美元、0.07美元。据中国光伏行业协会表示,技术进步推动降本提效,使得光伏发电更具经济性,平价上网时代将加速到来,在印度光伏发电成本甚至比火电成本低14%,而澳大利亚、智利、埃及、法国、印度、以色列、意大利、沙特、南非、西班牙、阿联酋等国家的光伏发电也已经成为最具竞争力的电力产品。

我国光电仍有较大发展空间。

火力发电目前仍是我国最主要的发电方式,2019年,我国火电占总发电量比例为72.32%,水电占总发电量比例为16.15%,核电占总发电量比例为4.88%,风电占总发电量比例为5.01%,光电占总发电量比例仅为2.93%,而2015年底,德国、西班牙等欧洲国家光电发电占比就已经超过5%,我国光电未来发展空间依旧广阔。

虽然目前我国光伏装机量已经远超“十三五”计划规模,但

随着光伏平价上网的推进,行业对政策补贴的依赖越来越小,行业有望迎来内生高增长。

根据中国光伏行业协会预测,2020年,乐观情况下全球光伏新增装机量为140GW,同比增长16.67%,我国光伏新增装机量为45GW,同比增长49.58%;即使是悲观情况下,全球光伏新增装机量为120GW,同比增长8.33%,我国光伏新增装机量为35GW,同比增长16.48%。光伏行业有望迎来新的高速发展期。

2.1

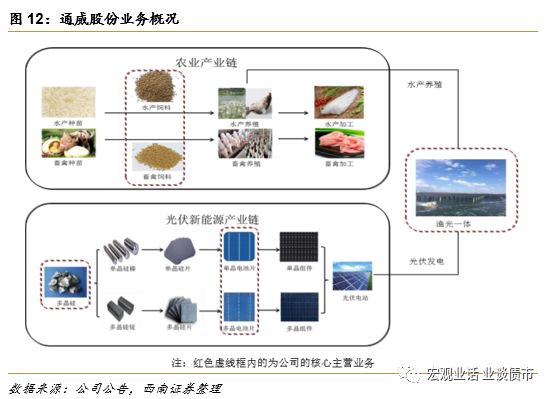

通威股份(对应通威转债)

通威股份2004年于上交所上市,主营业务为农业饲料,2016年通过并购形成了“光伏+农业”两大主营业务体系。在农业方面,公司的主营业务为水产饲料、畜禽饲料等的研究、生产和销售;在光伏新能源方面,公司主要以高纯晶硅、太阳能电池的研发、生产、销售为主。

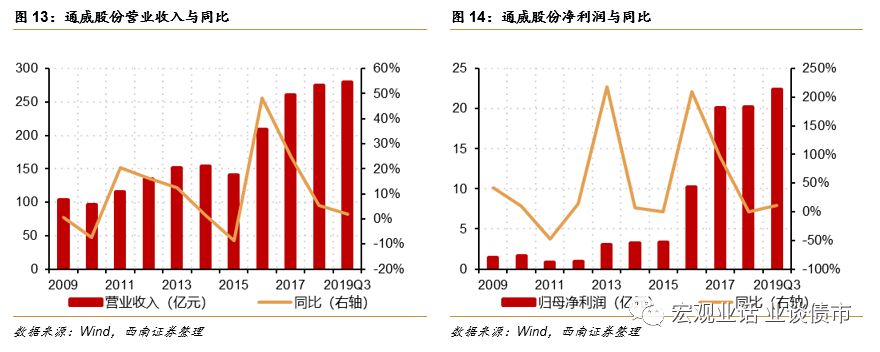

光伏业务并表带动公司营收、净利润高增长。

2016公司光伏业务首次并表,当年营业收入增长48.3%,归母净利润增长209.5%。2019年前三季度,公司实现营业收入280.5亿元,同比增长1.78%,归母净利润22.4%,同比增长11.11%。

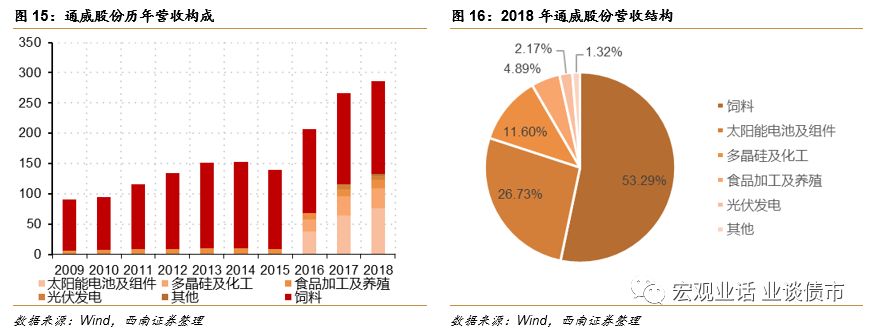

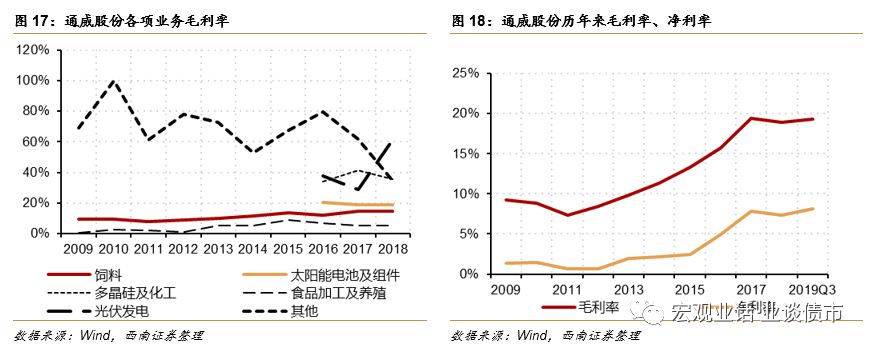

光伏业务快速发展,公司毛整体毛利率提升。

2018年,公司太阳能、多晶硅和光伏发电营业收入占总营收的40.5%,达115.8亿元,较2016年增长95.7%。而光伏业务盈利能力较强,带动公司整体毛利率、净利率上行,2019年前三季度公司整体毛利率、净利率为19%、8%,较2015年均上行6%。

产能快速扩张,龙头地位巩固。

多晶硅方面,目前公司产能 8 万吨,新建产能成本处于4 万元/吨以下,低于行业平均水平,2020-2023年多晶硅产能目标分别达到8、11.5-15、15-22、22-29万吨,随着韩国OCI基本退出该市场,公司凭借优秀的成本控制能力有望成为多晶硅料行业巨头。

太阳能电池方面,预计 2020 年中期产能将超过 20GW,产能远超其他厂商,目前平均非硅成本低于 0.25 元/W,其中单晶 Perc 产品非硅成本平均为 0.22 元/W左右,低于中国光伏行业协会统计的行业内平均单晶 PERC 非硅成本 0.34 元/W 的水平。2020-2023年太阳能电池产能目标分别达到30-40、40-60、60-80、80-100GW。

2.2

福斯特(对应福特转债)

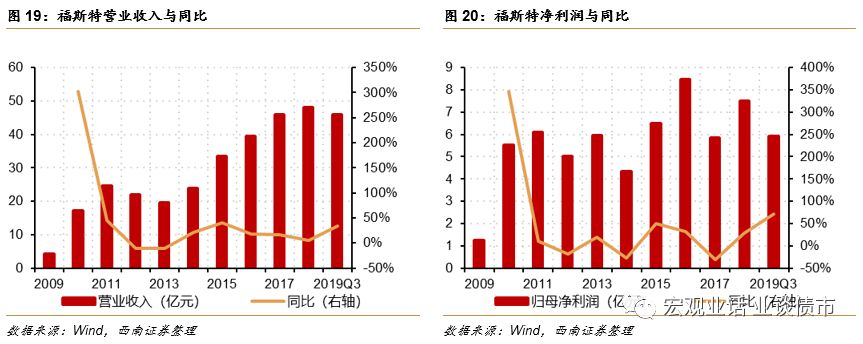

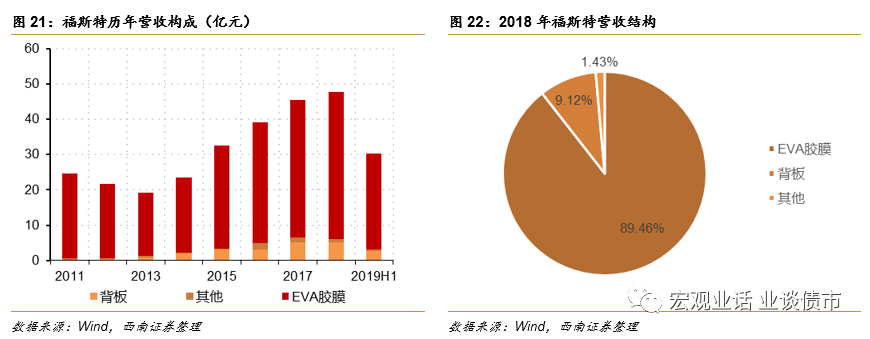

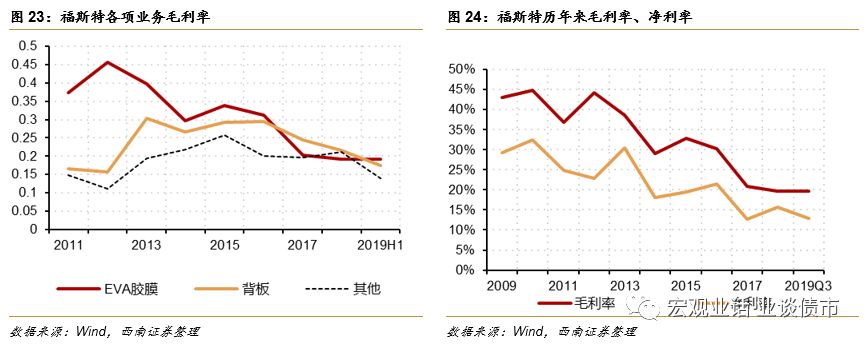

光伏胶膜龙头,平价上网带来新机遇。

公司的主营业务为光伏封装胶膜和背板,是太阳能电池组件关键封装材料,对太阳能电池组件起到封装和保护的作用,能提高组件的光电转换效率,并延长组件的使用寿命。近年来公司全球市占率稳定在50%左右,2019年上半年,公司销售光伏封装胶膜 3.55亿平米,同比增长 29.77%;销售背板0.25亿平米,同比增长 30.41%,未来,随着我国光伏装机量回升,公司营收有望进一步增长。

产品价格下降拖累毛利率,行业景气度提升,公司有望实现价量齐升。

光伏胶膜和背板一直是公司的主要收入来源,2018年二者营收占比达98.5%。近年来,光伏胶膜价格持续下行,对公司毛利率、净利率不断下行,2010年前三季度,公司毛利率为20%,净利率为13%,较2015年欻下行13%、6%。但随着国内光伏平价上网的推进,光伏装机量有望快速增长,在龙头公司扩产谨慎的情况下,公司有望实现价量齐升。

2.3

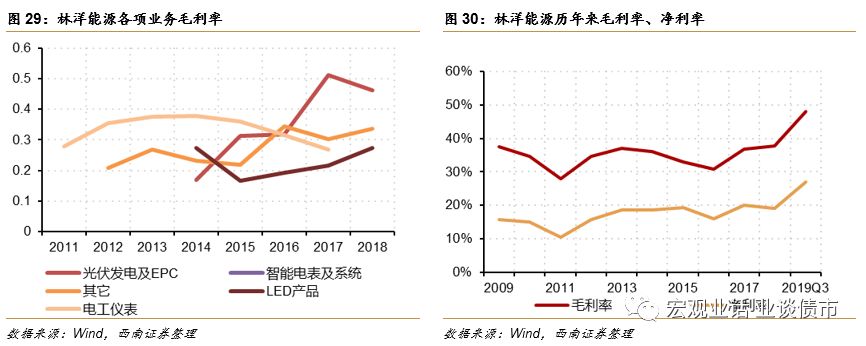

林洋能源(对应林洋转债)

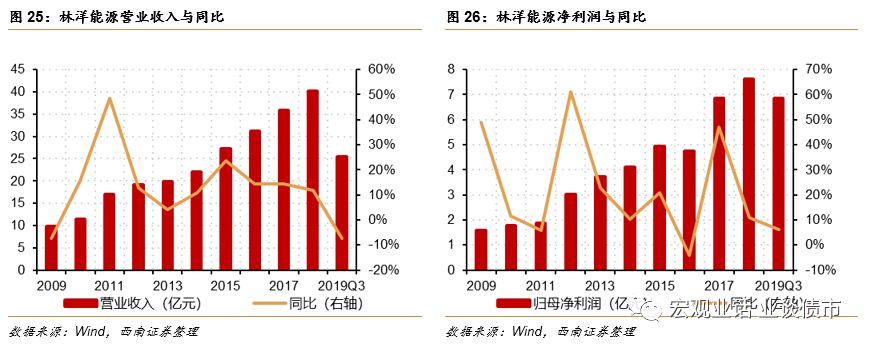

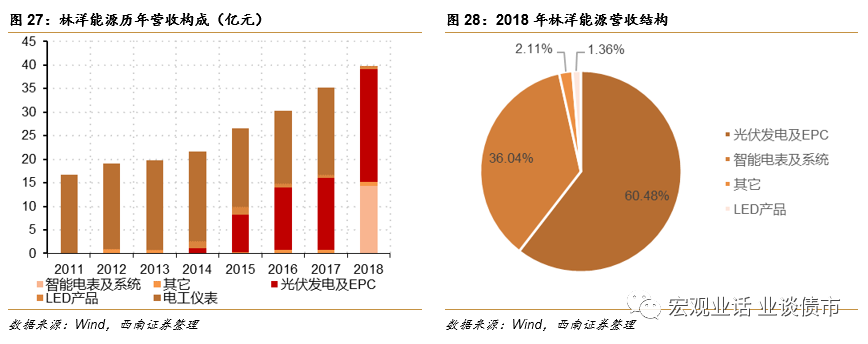

林洋能源成立于1995年,目前拥有智能、节能、新能源三个板块业务。智能板块为客户提供各类智能用电软硬件服务,是领先的智能配用电整体解决方案提供商;新能源板块主要业务为开发、投资、设计、建设及运营各类分布式光伏电站;节能板块主要业务为综合能源服务业务,为用户提供定制的一站式综合能源服务解决方案。2009年至2018年,公司平稳发展,营业收入年复合增长率为16.9%,归母净利润年复合增长率为19.1%。

经过20余年深耕,公司电表行业龙头地位稳固。

国网智能电表及用电信息采集终端在2019年第一批招标中公司中标金额约2.4亿元,同比增长 62%;南网各区域电能表及采集终端框架招标中,公司中标金额约 3.79 亿元,同比增长57%。公司在国网、南网、地方电力公司中标数量及金额均名列前茅。同时公司积极开拓国际市场,2019年上半年实现境外销售 2807万美元,在手订单达4072万美元。

光伏电站运营效益凸显。

2019年上半年,新能源板块实现销售收入 8.1 亿元,其中电费收入7.37 亿元,同比增长 11.2%,公司开发建设已并网运行的各类光伏电站装机容量约 1.5GW,在手储备项目达 1.6GW 以上。

各项业务平稳发展,公司盈利能力稳定。

公司三大业务板块中,电表需求较为稳定,光伏发电亿电费收入为主,受政策影响较小,LED产品规模尚小,因此公司毛利率、净利率较为稳定。2019年前三季度,公司毛利率、净利率分别为48.0%、27.0%。

2.4

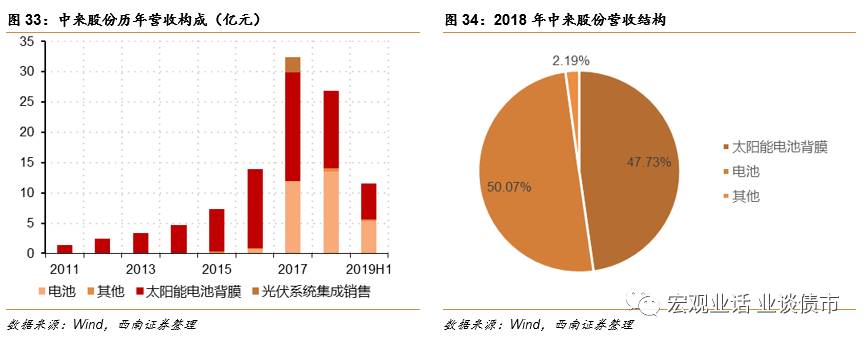

中来股份(对应中来转债)

全球第二大背膜生产商,业绩企稳回升。

公司主营业务为太阳能电池背膜的研发、生产与销售,经过多年的研发改进,现已拥有FFC/TPT/TFB/KFB等多种结构背膜产品。2019年上半年,公司累计销售背膜超5000万平方米。

子公司布局N型单晶高效太阳能电池。

全资子公司泰州中来光电致力于高效电池的研发及产业化,近年来形成了钝化接触、IBC、TBC等多项技术储备,公司N-TOPCon量产转换效率已达到22.67%,同时推出了N型双面Niwa超高效组件等多款电池及组件产品,输出功率达 460W,截至2019年6月,公司累计研发投入3358.2万元,完成了N-TOPCon的产线改造,目前在手供货(框架)协议合计 5.8GW。

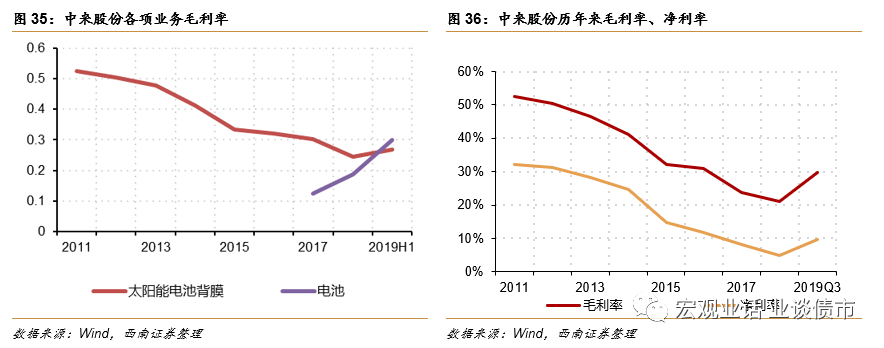

光伏行业景气度提升,公司有望重回增长。

2018年,全球光伏新增装机量增速大幅下滑,同年公司营业收入同比下行17.0%,归母净利润同比下行51.4%,但伴随光伏平价上网的推进,光伏装机量有望快速增长,公司业绩将重回增长。

通威转债仍是最优选择。

林洋转债目前转股溢价率为70.24%,纯债溢价率为14.97%,已完全落入债性区间,考虑到林洋转债已经进入转股期,下修转股价后,转股溢价率将接近零,获利空间有限。

其他三只存量光伏行业可转债纯债溢价率均高于50%,通威转债、福特转债和中来转债均已行至股性区间,这种情况下,可转债的抗跌属性已经丧失,然而当前权益市场活跃,光伏行业拐点确定性较高,因此无需过度担忧回撤。

结合转股溢价率和债项评级来看,我们认为通威转债依旧是当前的最优选择,福特转债转股已经超过10%,性价比较低,而通威转债虽然转股溢价率略高于中来转债,但通威转债债项评级较高,流动性也优于中来转债,并且中来股份质押率达51.13%,存在较高的质押风险。

综上所述,在本轮光伏行业普涨的行情中,继续推荐通威转债。

往期报告回顾