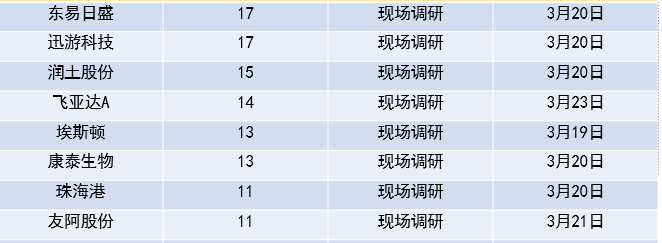

上周(3月19—23日)共有66家公司公告机构调研情况。被10家以上机构调研的公司有19家,被20家以上机构调研的公司有9家。上周机构调研次数大减,环比上上周减少了近四成。从行业分布来看,化工、建材、电子设备等是机构关注重点。其中,星网宇达接待了55家机构调研,公司股价也在本周一涨停。

星网宇达调研纪要

一、高管介绍了公司概况、业务架构、2017年度经营情况和2018年度发展计划。

二、针对投资者关心的问题展开了介绍:

1、 公司的核心竞争力是?

公司的核心竞争力之一,便是技术优势。

公司一贯注重技术能力建设,2011年至2015年,公司在惯性技术领域打造了一支技术实力比较强大的团队,储备了一些技术实力和力量。我们在几项细分领域的PK中,能达到国内第一的水平。

公司的核心竞争力之二,便是对市场需求的敏锐把握

。更为重要的是,公司基于上述技术优势,以及对客户需求的深刻理解,能够将技术优势与市场优势相结合,对产品和研发方向进行准确定位。

回顾公司成长的历程,公司在几个关键的时期做了几个关键的决定。支撑这些关键决定有三个要素,一是技术储备,二是对用户需求的深刻理解,三是紧随用户需求,绑定用户定制研发。公司结合较好的市场积累和较好的技术积累,形成了具有竞争力的产品,满足用户需求。

面对未来,我们的核心竞争优势体现在“点”和“面”上。在惯性技术这个“点”上的优势:我们要持续突破,对核心器件进行深化研究,使之达到国内一流水平。在产业链的系统整合这个“面”上的优势:公司将整合各个子公司的业务,在“智慧海洋”、“测控安防”、“智能平台”等方向上整合成系统解决方案的优势。

2、 公司持续成长的动力?

公司现阶段,持续成长的动力一是维稳,维持现有业务的稳定发展。通过三大支柱产品的转型升级和持续聚焦智能无人系统产业,提升核心竞争力。二是突破,实现在军方产品定型方面的突破,力争3~4个军方型号定型,为惯性导航领域持续保持稳定业绩奠定坚实基础。

3、2018年的经营目标是7亿元,7个亿的目标的构成?

2018年,公司将聚焦核心竞争力建设,力争完成7个亿的业绩目标。预计外延并购企业贡献约2.8亿,内生贡献约4.2亿。原有的驾考业务维持稳定,惯导业务可能会带来惊喜,动中通如果年内完成新产品定型,预计明年会贡献一定业绩。

4、新业务布局,是否会影响公司利润率?2017、2018年利润率趋势如何?

公司作为以自主研发为主的轻资产公司,之前净利润率在25%-28%之间。2017年,受股权激励和募投项目资产转固的影响,销售净利润率有下降,但仍然保持20%以上。

5、新产品需要投入多少精力、人力?

新老业务,都是独立平台。负责传统业务的团队,每年有2-3款新品研发任务,已定型的产品交付生产环节,不需要投入太多精力。虽然看起来我们的产品线很多,但在每个方向上都是一个独立的核心团队,每个团队都专注在一个业务方向上,人员和研发任务、研发目标是相匹配的。

6、无人机除了靶机有没有其他方面的产品布局?无人机任务载荷,除吊仓还有哪些?

目前我们的无人机产品线,一个是靶机,一个是长航时固定翼无人机(瞄准美国扫描鹰机型)。其中,我们在靶机方面策划了系列产品,包括:亚音速、大机动、隐身等。

载荷与应用相关,没有针对任务载荷规划业务。目前靶机上主要有红外夜光弹、龙伯球、有源/无源干扰弹等。未来基于应用需求,可能再装备SAR、高光谱等载核。目前没有布局具体的业务。

7、产业基金的进展情况?

产业基金是星网宇达去年底和北京亦庄国投联合发起设立的,基金的其他投资人是一些看好公司与管理团队的机构,基金规模10.1亿,目前资金已经到位60%。

基金的投资方向重点侧重于智能无人系统,包括电子信息,智能制造,人工智能,军民融合等;当然,首选投向跟星网宇达有协同效应的标的,首选的退出渠道是和星网有协同,做一些整合。目前基金已经积累了一批优质标的,具备了为星网宇达利用资本市场快速发展的服务保障能力。

星网船电这个标的是我们申请北京市高精尖发展基金的储备项目。由于基金进度等原因,公司先行使用现金收购星网船电的控股权。关于少数股权由基金进行收购而非公司,这是出于一个整体安排。公司下一步会看市场整体环境和时间来实施整合。

8、无人机业务的进展?

无人机业务,我们也是瞄准实际需求进行的专项研发,所以去年我们去这个项目的预期比较高。我们已经拿到一张门票,虽然量不是特别大。我们之前的预期没有完全达到,主要是由于相关的技术攻关有难度,研发进度比我们预想的滞后了。我们有针对性地做了重大的调整和投入,通过引入有直接经验的专家,实现跨越式发展,抓住机遇,少走弯路。

9、尖翼科技股权变动后的情况?无人机后续招标情况?

尖翼科技去年人员规模在16-17人,现在40人左右。尖翼科技主要股东是公司和尖翼科技的核心员工,张博士是飞控的核心人员,负责飞控算法和智能控制。这次我们注资,主要是给我们核心团队的激励,设立了一个员工持股平台,占15%的股权。

空军及陆军,有招标,公司都会参与,分别在核心部件、整机方面参与竞标。通过我们的努力,我们认为无人机业务能支撑起4000万产值。

10、卫通民用业务格局?

根据我们对渔船卫通市场的了解,现在市场上的各家公司,包括海卫通、海上通、迪泰、中国电信卫通等,还没有太大规模的应用。目前的制约因素,主要是资金、产品、运营模式。产品大批量出去,是否能稳定可靠,成为主要制约因素。我们走的是合作互赢的道路,中国移动做运营,中兴通讯做总集成,我们提供设备;我们不急于追求量,更看重未来持续发展。

11、铁路检测领域和天宝的合作有没有定下来?

去年,天宝来公司交流后,认为我们具备将产品做到期望的精度和性能的实力,愿意成为我们的合作伙伴。我们认为产品在人机交互性方面尚需提高,没有急于向市场推出,因此,与天宝没有进一步形成合作。

铁路检测是由我们研发中心承担的一个项目。今年,我们将在产品人机交互性方面进一步探索,计划产品在2018年定型,并形成一个小量的销售。

12、铁路弓网检测项目进展如何?

这块是传统业务,我们导航事业部2016年一个客户,客户做系统集成。

这个项目在2016年交付了上百套惯导,这些产品在2017年才基本装完。项目整体建设进度较我们预期产生了一定差异。预计今年会有一定的销量。

13、陀螺仪和加速度计的进展和规划?

陀螺仪和加速度计方向,主要是解决我们自己产业链闭环,先解决从无到有的问题,再逐步在细分领域上做到领先。

目前,我们的加速度计,主要是抗冲击振动型产品。光纤陀螺的产品以小型化、高性价比为主,力争将三轴50陀螺,98陀螺的成本做到最低。同时,我们还在向高精度方向研发,力争成为惯性技术的龙头企业。

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!