有点击上方关注“

保险八卦女

”,

由业内最有良心的八卦姐打造。

《流感下的北京中年》刷屏时,我这个伪北京中年正徜徉在大洋路的蓝天白云和草原森林美景中。第一反应是,感冒都能死人?第二,人没治好,还花了几十万?相信大多数人的感觉和我一样。

文章很长,找了个间隙,终于看完了,感慨万千。原来,流感不是普通的感冒;原来,不是有直系亲属献过血你就可以在需要的时候用血;原来,ICU真的要2万一天,还不是你想住就能住;原来,北京的医疗资源也有匮乏的时候;原来,看病真的很烧钱;原来,真的不是有钱就能看病......一场流感,刷新了我们几十年来的认知。

我们总以为,将来还很长;我们总以为,风险是别人的;我们总以为,若有一天,自己离开,必会以一种庄重的形式,却想不到有可能连声再见都没有机会说出口。现实如此残酷,意外和疾病如同魔鬼,不敲门,也不和你商量,就这么破门而入,然后,将你的家庭撕得支离破碎。

不难看出,作者的经济条件和人脉资源是不错的,但即便如此,在疾病面前,更多的是一个中年人的无奈和妥协,以及生活重压下的喘息。

八卦姐想说的是,作为一个上有老下有小的中年人,生活之于我们,从来不是仁慈的。一场突如其来的流感,轻易夺走亲人的性命;而我们自己,何尝不是在面临人到中年的窘境?有些风险,我们可以预防和转移;有一些,我们并不能。

有人说,挽救亲人的生命,就像拼命伸手遮掩从桌上落下的玻璃杯一般,接住了,是幸运;未接住,破碎的过程也是生命的一种美丽。

而我想说,如果可能,请在这个过程中加入保险,它不能阻止杯子的跌落,但是可以在杯子跌落后想办法修复。

生命这么长,却又这么短;中年这么脆弱,却又逃不开。趁来得及,为中年加一把锁,让我们的幸福,可以长一些,再长一些。

新年就要来了,希望每一个你,有家有爱有健康有保险。

by大洋彼岸的八卦姐

PART 1:为什么40岁前一定要买保险?

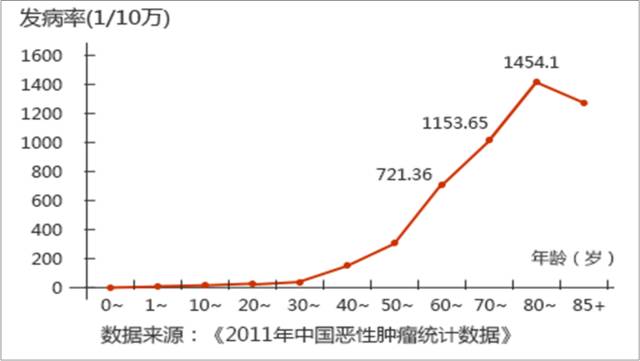

《中国肿瘤登记年报》的数据显示,重大疾病(含白血病)在我国的高发年龄是40岁之后,40岁可以看成人身体健康的分水岭!从年龄段来看:我国恶性肿瘤的发病率在0~39岁时处于较低水平,其中35岁~39岁年龄段为87.07/10万,

40岁以后开始快速升高达到154.53/10万,几乎翻番。

下图为证:

卫生部新闻发言人、卫生部办公厅副主任毛群安指出,“中国人一生中在健康方面的投入,60%—80%花在临死前一个月的治疗上!”。我国人均医疗费用过去几年每年都以20%以上的速度在增长。八成人健康投入超过总支出的5%,看病吃药,买保险、保健品居前三。(生命时报和39健康联合调查)。

万一你真的有个三长两短,且不说高昂的医疗和康复费,全家人的生活如何保证?两边老人的养老谁负责?两个孩子的教育金从何而来?这些,都是人到中年不得不考虑的问题。而购买保险时的保额,必须考虑涵盖以上费用。

有关专家称,绝大多数过劳死、猝死的年轻人、中年人都存在不同程度的基础疾病,“大部分过劳死与忽视自身健康有直接关系。经常抽烟、熬夜,再加上工作压力大,导致部分疾病逐年低龄化。”

据估计,全球每年约发生300万例心脏性猝死(SCD)事件。我国流行病调查结果显示,SCD发生率为41.84例/10万人,约占总死亡的9.5%,若以13亿人口推算,猝死总人数约54.4万/年,也就是说平均每分钟都有一个人因为心脏问题而猝死。而心脏性猝死只是占所有猝死比例的一半不到!

急性心肌梗死是中国保监会规定的重疾险中必保的疾病之一。

中国保险行业协会与中国医师协会共同制定的《重大疾病保险的疾病定义使用规范》中,对这一疾病的产生原因和理赔依据做了明确定义。

某重大疾病保险条款规定,急性心肌梗塞属于合同约定的重大疾病。这里的急性心肌梗塞是指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90 天后,经检查证实左心室功能降低,如左心室射血分数低于 50%。

而不典型的急性心肌梗死不属于合同约定的重大疾病,但是属于某些保险合同约定的轻症重疾。因为罹患心肌梗死而获得保险理赔的案例很多。

这几张图,发过多次,也被很多公号引用过,都是真理:

1.重大疾病平均索赔年龄

保险行业重大疾病平均索赔年龄是42岁

,这几年相继出事的各路精英们,都差不多在这个年龄上下。事业有成家庭幸福的你,离这个平均年龄还差多远呢?有信心逃离大数据吗?

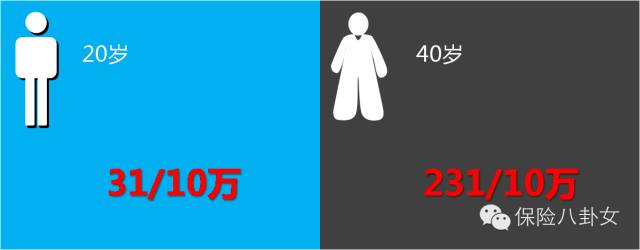

2.重大疾病发生率

根据《2013年肿瘤登记年报》,恶性肿瘤的发病率在0到39岁组处于较低水平,40岁以后开始快速升高。上图为某地癌症发病率数据,

40岁是20岁的7.45倍。

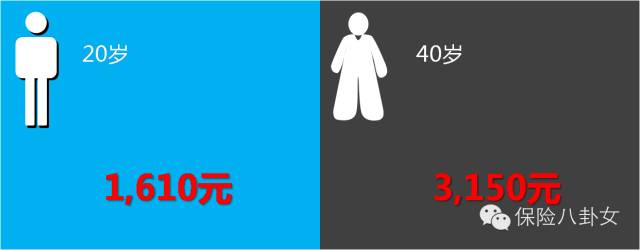

3.重大疾病险保费

以某公司终身重大疾病保险10万元保额20年交费为例,

40岁的保费是20岁的近两倍

。而且,每长一岁,都会对保费有质的影响。

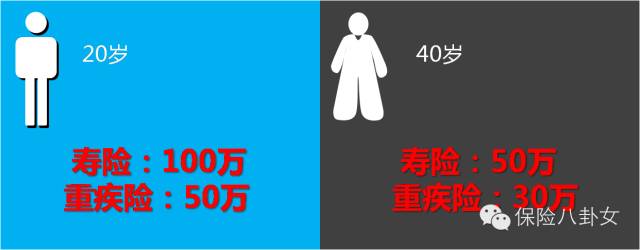

4.免体检限额

20岁的免体检限额通常是40岁以后的两倍。

40岁不比20岁更富有么?对不起,没用,从医学核保的角度,你的健康指数和小鲜肉没法比。

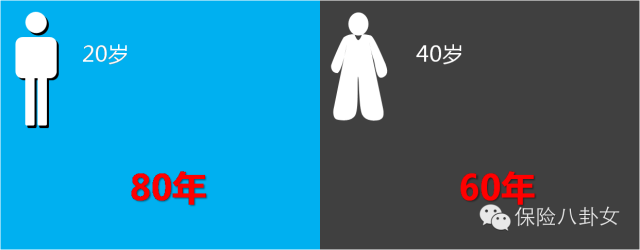

5.保险期间

以长命百岁为例,20岁投保的人享有80年的保障期,40岁投保则只能享有60年保障期。当然,如果你家有长寿因子,能活到100多岁,那也没问题,终身的意思是只要活着就一直给你保障。

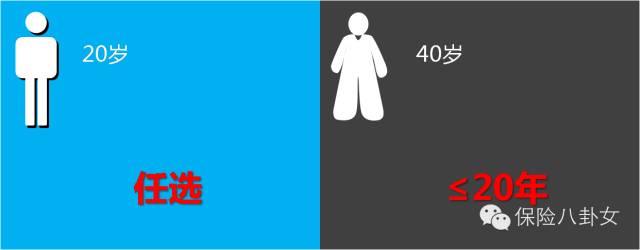

6.交费期间

对于交费年期,保险公司通常都会有一个“投保年龄+交费期≤60岁/65岁”之类的要求。因此,40岁以后投保,很可能面临只能选择15年交或更短交费年期的选择,这样一来,也就意味着你的每期保费支出会增加,压力增大。

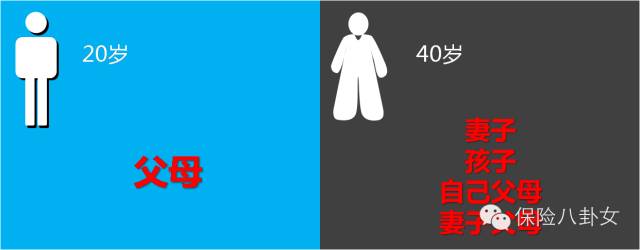

7.家庭影响

20岁时,来去自由无牵挂,万一真有个什么状况,可能父母年纪尚轻,身体尚佳,还能互相扶持继续过下去。可是年近40作为家庭中流砥柱的你一旦倒下,意味着三个家庭的崩塌。

PART 2:保险到底买多少才够?

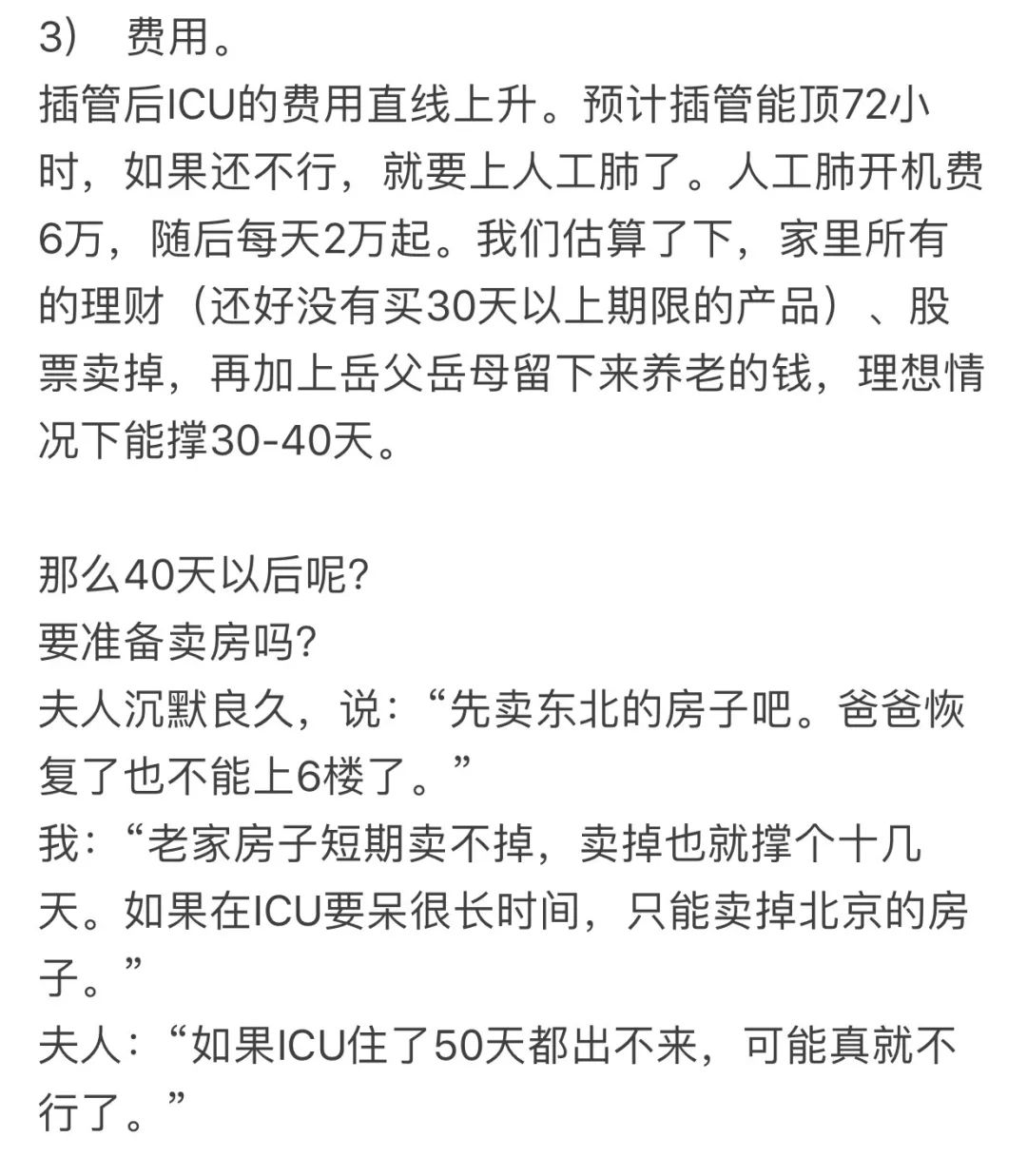

一个人生病住院,到底会花多少钱,我们能给自己定一个心理价位,说治到多少就喊停吗?就算你能,家人会这么做吗?这个问题,谁都没有答案。《流感下的北京中年》的下列描述,完全超出想象:

所以,粗略算下来,这家人最后起码付了五六十万不止。还不算人情费、家人误工费,其他杂费等。

那么,万一得的是大病呢,多少才够?说十万二十万之前,请仔细计算每一部分的费用:

首先,

请记住,

绝不仅仅是治疗费用……

第一部分 看病治疗费用