点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:姜超宏观债券研究(jiangchao8848)

原题:央行利率再上调,金融去杠杆继续——评央行逆回购、MLF和SLF利率上调

作者:姜超

事件:2017年3月16日,中国央行将逆回购利率再度上调10BP,7天、14天、28天利率分别升至2.45%、2.6%和2.75%;同时,央行开展6个月期MLF操作利率3.05%,1年期MLF操作利率3.20%,均较前次上调10BP;另据媒体报道,央行上调隔夜SLF利率20BP至3.30%,上调7天SLF利率10BP至3.45%,上调1个月SLF利率10BP至3.8%。

我们的观点是:

第一、应对美国加息,随行就市提高利率。

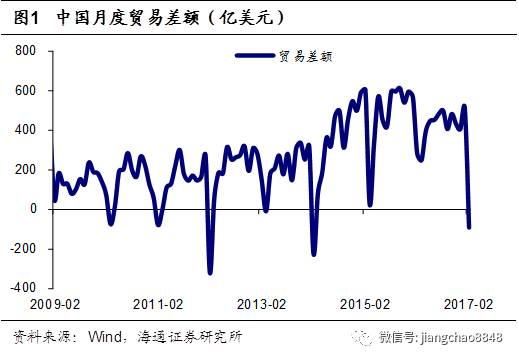

一方面,美联储于3月16日凌晨宣布再度加息25BP,虽然短期来看美联储表态不及市场预期的鹰派,导致美元指数高位回落,但长期来看美联储毕竟是紧缩政策,对新兴汇率仍然会构成压力。所以美联储宣布加息后,中国香港、土耳其相继提高了政策利率。从国内看,我国2月对外贸易出现逆差,达到91亿美元,也在施压人民币汇率。但美国新任总统特朗普对中国汇率问题尤为关注,并多次声称要将中国纳入“汇率操纵国”,所以人民币继续贬值将面临更大的外部压力。综合来看,中国央行有稳定人民币汇率的动机。

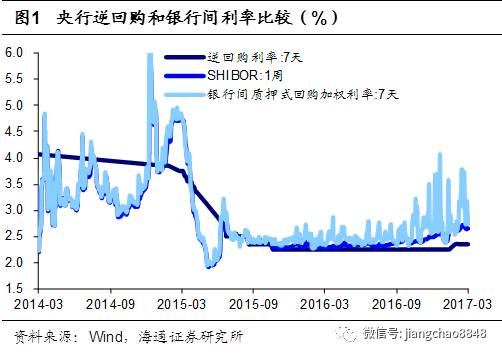

另一方面,国内经济短期依然稳定,债市震荡、利率上行,市场利率已经远高于央行的短期政策利率,出现套利空间,例如7天期央行逆回购利率之前为2.35%,而同期限的银行间同业拆借利率近期都在2.6%以上,银行间回购利率则更高。所以中国央行此次上调利率也是随行就市的表现。

第二、金融去杠杆加码。

央行本次接连上调流动性工具利率的另一个重要原因在于金融去杠杆。

自16年4季度开始,央行便通过拉长久期的方式抬升银行负债成本,降低同业套利空间,以达到降金融杠杆的目的,17年2月的逆回购利率上调也是这一监管意图的延续。但是我们看到,1-2月银行同业存单发行量创新高,3-6个月同业存单发行利率仍高达4.5-4.6%,这意味着银行仍在利用存单稳定负债,去杠杆、防风险任重道远。

本次利率上调是金融去杠杆的加码,助于进一步抑制资产价格泡沫和降低同业套利空间,并协同MPA调控银行规模扩张。特别是SLF利率规定,如果MPA考核不达标,SLF利率需额外加1个百分点,奖惩机制明确。

第三、紧缩预期难消。

2月CPI大幅回落,通胀压力短期有所缓解,但通胀预期未消,PPI再创新高,向CPI的传导仍在持续;2月社融回落至1.35万亿,但前两月社融依然超增;银监会主席郭树清称要控制银行表外业务增长,央行行长周小川称一行三会已就资管问题初步达成一致;季末首次MPA考核监管或全面从严,流动性仍面临收缩压力。

为了金融去杠杠和稳定汇率的需要,如果美联储继续加息,中国央行未来仍然有再度上调利率的可能。

第四、房地产凛冬将至。

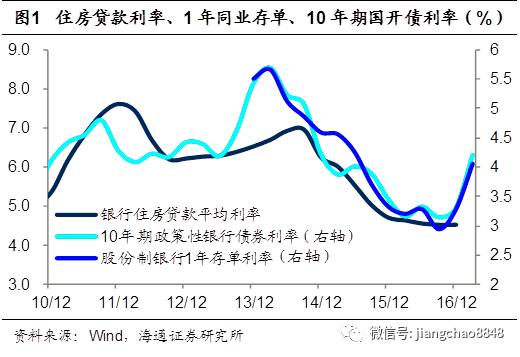

在金融去杠杆的政策目标之下,债券市场的高利率将逐渐向实体经济传导,尤其是与长期债券最为类似的居民房贷,16年末的房贷利率仅为4.52%,而当前的10年期国开债已经高达4.1%,1年同存利率也超过4%,考虑到房贷风险远高于国开债和同业存款,与之对应的房贷利率合理水平应该在5%以上,这也意味着按照4.9%的房贷基准利率,折扣房贷将逐渐绝迹。

前两月的地产销售超预期源于居民房贷超增,前两月居民新增中长贷1万亿,同比增长超50%,可以完美解释地产销售的超预期。但近期央行官员称去年居民房贷占信贷总额的45%,今年要控制在30%以下,这意味着即便全年信贷比去年增长10%,今年的居民房贷也会比去年减少25%左右。因而今年全年的地产销量大概率比去年大幅下滑,前两月的地产销量超增只是昙花一现而不可持续。

因此,我们认为17年去杠杆的政策基调下,货币收紧的最大风险在于房地产市场,随着房贷利率的回升和房贷的收紧,房贷增速将从历史高位大幅下滑,并导致地产销量和房价的下跌。

第五、债市短期震荡,寻找中期机会。

17年1-2月经济平稳,PPI高企,社融和投资仍靠地产和基建支撑,背后是银行仍在主动负债、扩张资产,与同业存单发行量维持高位相印证。金融去杠杆是今年年内重要的政策基调,而两会后去杠杆政策可能加码,货币政策中性偏紧预期仍存。但货币融资收紧会导致贷款利率上行,融资下滑,最终带来实体经济的下行风险,因而货币政策转向需等待基本面回落。

本周以来,债市上涨与预期兑现、收益率具有配置价值等因素有关,但货币政策难以回到15年宽松环境,短期经济也较为平稳;收益率再度大幅调整可能性降低,但利率下行空间也有限,维持短期债市震荡的判断,10年国债利率区间3.1-3.5%。仍需要防范MPA、同业监管和资管政策对债市的冲击,中期内等待经济下行带来的利率趋势机会。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

信用卡想省年费,信用卡提额,这些绝招管用!关注小黄人读财,小黄人老师给你支招。